年間120万円の非課税投資枠が与えられる「NISA(一般NISA)」。

このコンテンツでは、2018年1月開始、2020年から3年目を迎える「つみたてNISA」について。

「一般NISA」とは何が違うのか。

比較しながらつみたてNISAに取り組むメリット・デメリットをわかりやすく解説します。

目次

Contents

つみたてNISAとは?一般NISAの違い

「つみたてNISA」とはどのような制度なのでしょうか?

簡単に言えば

- 一定の要件を満たす投資信託への投資に対して

- 最長20年間

- 年間40万円の非課税枠が付与される

というものです。

「一般NISA」との違いと共に以下表で内容を確認しましょう。

| つみたてNISA | 一般NISA | |

| 対象者 | 20歳以上の日本在住者 | |

| 必要書類 | マイナンバー・口座届出書 | |

| 金融機関変更 | 可能 | |

| 非課税対象 | 長期の積立・分散投資に適した 一定の要件を満たす投資信託 | 上場株式投資信託等 |

| 非課税枠 | 年間40万円 | 年間120万円 2024年から122万 |

| 非課税期間 | 最長20年 | 最長5年 |

| 最大非課税枠 | 最大800万円 (年間40万円×20年) | 最大600万円 (年間120万円×5年) |

| ロールオーバー | 不可能 | 可能 |

| 口座開設期間 | 2018年〜2037年 改正後:〜2042年 非課税枠が完全に消失:2061年末 | 2014年〜2023年 改正後〜2028年 非課税枠が完全に消失:2032年末 |

まずは以下3つについて、詳細にわかりやすく紐解いていきたいと思います。

- つみたてNISAと一般NISAの共通点

- つみたてNISAと一般NISAの非課税対象商品の違い

- つみたてNISAと一般NISAの非課税枠と期間に対する違い

① つみたてNISAとNISAの共通点

まずは両者の共通点は対象年齢が20歳以上。

「20歳」とは口座を開設する年の1月1日時点で20歳となっている人のことを指します。

2019年の3月に誕生日を迎えて20歳となった方は2019年1月1日時点では19歳です。

2020年1月1日以降しか、NISAとつみたてNISAの口座を開設することは出来ません。

また口座開設には口座を開設する証券会社の口座届出書とマイナンバーがあれば登録が可能な点は変わりません。

つみたてNISAも一般NISAも、口座開設ができる金融機関は一つに限られています。

また、つみたてNISAと一般NISAを同時に開設することは出来ません。

口座を変更したい場合、変更する年の前年の10月〜12月の間に金融機関で手続きを行えば、

年単位でつみたてNISAと一般NISAを変更することは可能です。

つまり今年はNISA口座で、来年はつみたてNISAで、さらに再来年はNISA口座で運用ということも可能なのです。

しかし、一般NISAで保有している投資信託や個別株をつみたてNISAに移管することも、

つみたてNISAで保有している投資信託を一般NISAに移管することもできない点は覚えておきましょう。

口座を開設できる金融機関は一つに決まっていますが、どちらも金融機関を変更することは可能であるという点も共通点です。

② つみたてNISAは一般NISAの非課税対象商品より少ない。長期投資向けに厳選されている

まず大きな違いとして、「つみたてNISA」と「一般NISA」では運用可能な商品に大きな違いがあります。

まずは「一般NISA」の運用商品(非課税対象)の特徴。

こちらは、いわゆるリスクをとってリターンを狙うリスク性資産全般が非課税対象となっています。

| 非課税対象 | 非課税対象とならない |

| 国内株 | 非上場株式 |

| 外国株 | 預貯金 |

| 株式投資信託 | 債券 |

| 国内ETF | 公社債投資信託 |

| 海外ETF | MMF・MRF |

| ETN(上場投資証券) | eワラント |

| J-REIT | 上場株価指数先物 |

| 海外REIT | FX(外国為替証拠金取引) |

| 新株予約権付社債(ワラント) | 金・プラチナ等 |

「つみたてNISA」の非課税対象商品の特徴はどうでしょう。

つみたてNISAは長期的な資産形成が目的として据えられています。

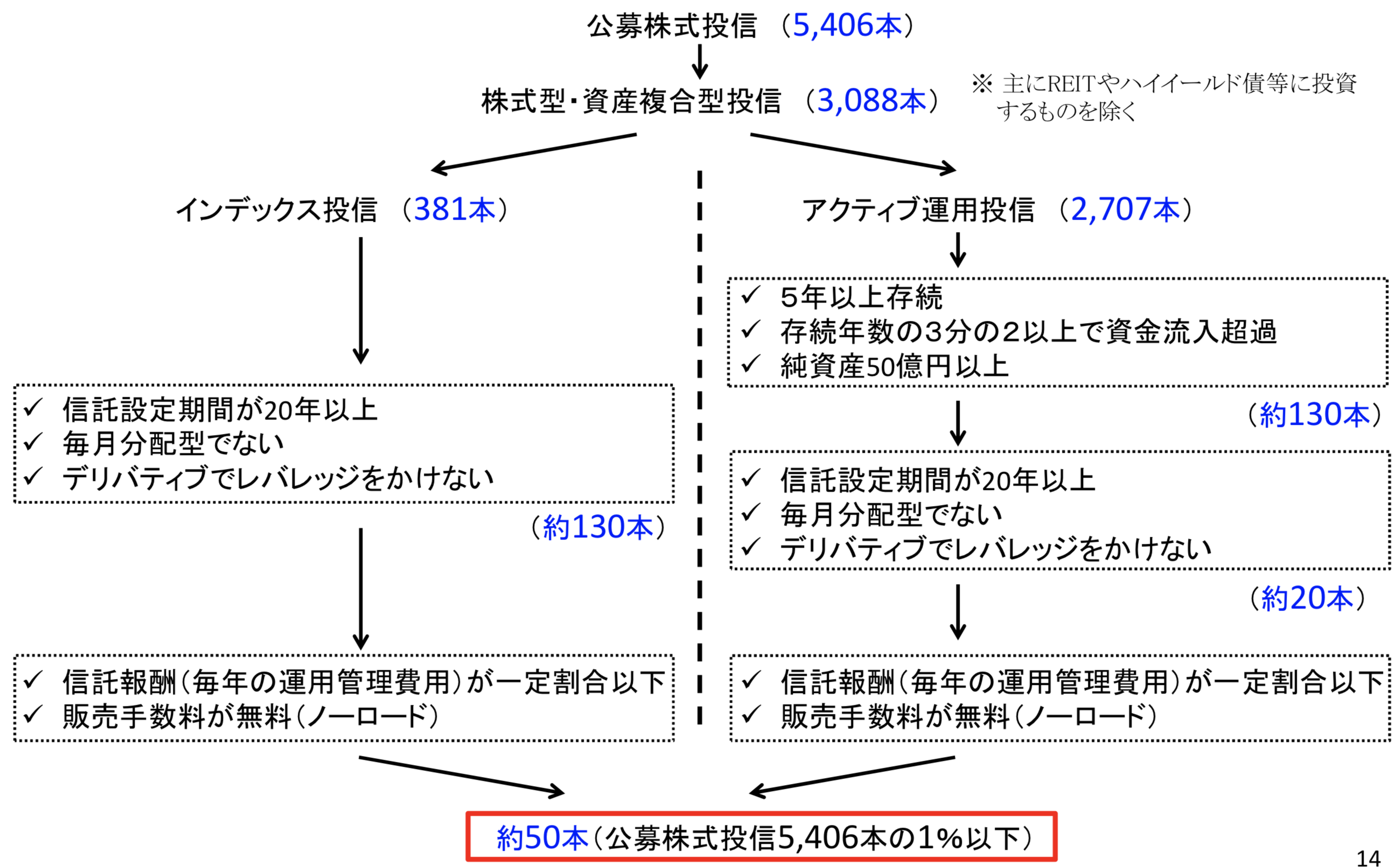

以下はつみたてNISAの対象を検討する際に金融庁が検討した結果です。

当時5,406本の中からつみたてNISA対象として的確と判断された投資信託は僅か約50本でした。

つまり金融庁が厳選に厳選を重ねた結果。

優良な投資信託と判断された商品がつみたてNISAの投資対象商品となっているということです。

(引用:金融庁「積立NISAの基準の当てはめ(既存の投資信託)」)

金融庁はつみたてNISAの投資対象として長期の積立・分散投資に適した投資信託として2020年4月末時点で以下181本を選定しています。

まず、「① インデックス型投資信託」とは?

「TOPIX」や「日経平均」など代表的な指数に連動することを目的としている投資信託です。

長期的にみれば、全体的に株価指数に投資するインデックス投資が、

アクティブ型投資信託よりも高い成績が得られることが歴史的にも確認されております。

そもそも資本主義が続く前提では、企業は得られた利益を再投資。

さらなる利益を拡大することにより、企業価値が上昇していきます。

個別銘柄ベースではブレがあります。

しかし、経済全体でみれば上昇していく確度が高いため、金融庁はインデックス型投資信託を156本と非常に多く指定しています。

また、「② ETF」とは「上場投資信託」のことです。

投資信託は1日1回しか投資や解約ができません。

それに対して、ETFは投資対象の市場が開場している時は、株式と同様に売買を行うことができる特殊な投資信託です。

基本的にETFは、何かしらの指数への連動を目指すように設計されております。

つみたてNISAで対象となっているETFは3本。

大和証券グループによって運用されているTOPIX、日経平均、JPX日経400に連動する成果を目指すように設計されています。

「③ アクティブ型投資信託」とは、指数に対してプラスのリターンを狙う投資信託です。

金融庁が設定した長期投資に向いている基準でアクティブ型投信は選定されています。

基準は以下の通り。

- 5年以上存続

- 存続年数の3分の1以上で資金流入超

- 純資産50億円以上

- 毎月分配型投資信託ではない

- デリバティブでレバレッジをかけていない

この基準に沿って金融庁が選定した商品はたったの18本のみ。

長期的な資産形成に適したアクティブ型投資信託として認定されている商品は少ないのです。

マネリテ編集部が実際に投資している「ひふみ投信」や「セゾン投信」は投資適格として組みこまれています。

③:一般NISAより年間非課税枠は小さいが期間が大幅に長い(改正内容を含めて解説)

次に非課税枠と期間が両者では全くことなります。

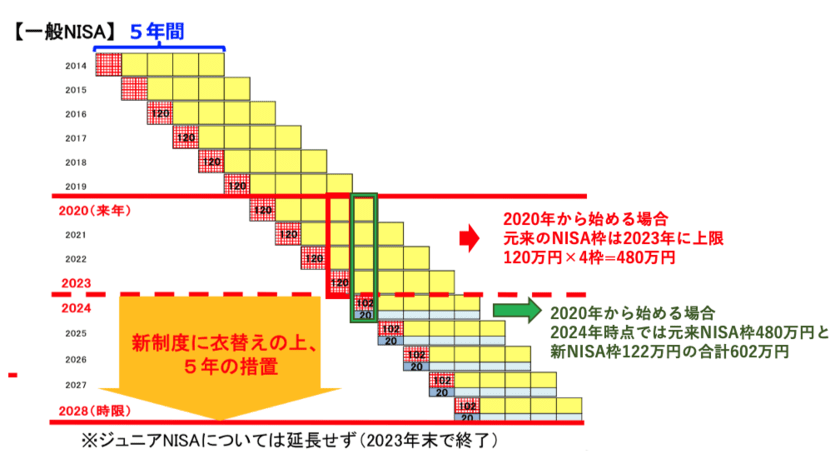

【一般NISA】

元来:年間120万円で5年間、最終新規口座開設2028年(元々は2023年だった)

改正:2023年までは年間120万円の非課税枠。、2024年から2028年までは122万円の条件付き非課税枠付与

【つみたてNISA】

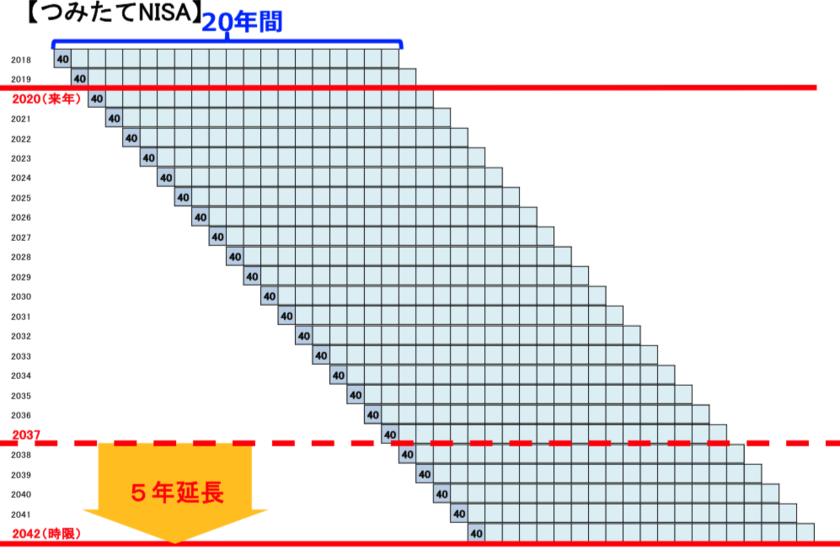

元来:年間40万円で20年間、最終新規口座開設2037年

改正:年間40万円で20年間、最終新規口座開設2042年

一般NISAは毎年120万円(2024年から122万円)の新規投資枠が与えられております。

5年間、投資を継続する120万円を一つのブロックとしてイメージします。

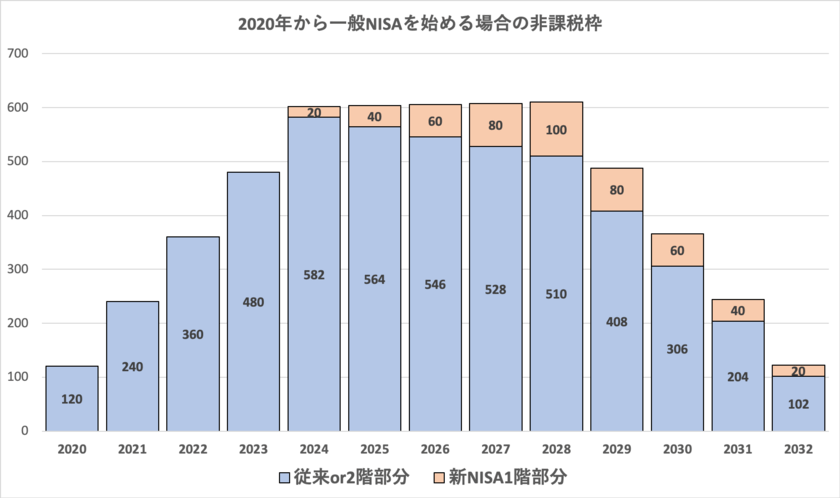

すると、以下のように2020年から始めると2023年にMAXで120万円×4年=480万円の非課税投資枠を獲得することが出来ます。

また2024年には新NISA(後述コラム)がはじまり、従来のNISA枠480万円と新NISA枠122万円の合計602万円が付与されます。

参照:令和二年度の税制改正

| 従来or2階部分 | 新NISA1階部分 | |

| 2020 | 120 | |

| 2021 | 240 | |

| 2022 | 360 | |

| 2023 | 480 | |

| 2024 | 582 | 20 |

| 2025 | 564 | 40 |

| 2026 | 546 | 60 |

| 2027 | 528 | 80 |

| 2028 | 510 | 100 |

| 2029 | 408 | 80 |

| 2030 | 306 | 60 |

| 2031 | 204 | 40 |

| 2032 | 102 | 20 |

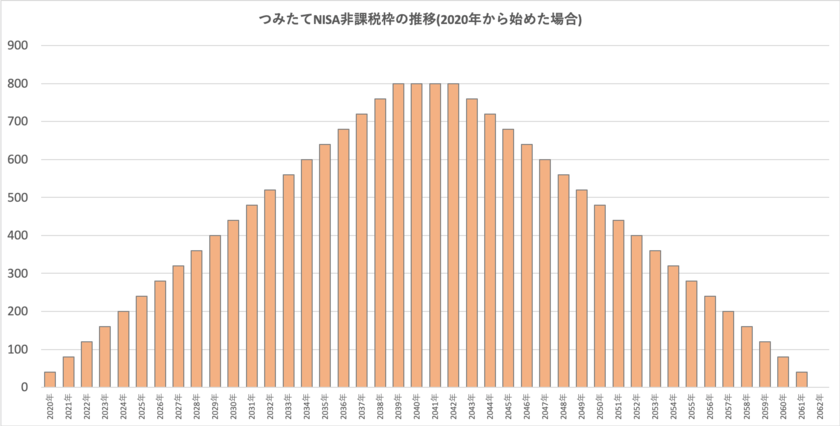

一方、つみたてNISAは年間の非課税枠40万円で20年間非課税期間が継続します。

従来2020年から始められた場合は、2037年の最後のつみたてNISAの新規枠開設した場合。

MAXで720万円の非課税枠までしか2037年時点で保有することができました。

参照:令和2年度の税制改正

つみたてNISAも同じく年間40万円の非課税枠を貰い、付与された枠が20年間継続するという仕組みです。

2020年から「つみたてNISA」を開始した場合は2039年、2040年、2041年、2042年の4年間で最大800万円の非課税枠を保有することができます。

| 非課税枠 | |

| 2020年 | 40 |

| 2021年 | 80 |

| 2022年 | 120 |

| 2023年 | 160 |

| 2024年 | 200 |

| 2025年 | 240 |

| 2026年 | 280 |

| 2027年 | 320 |

| 2028年 | 360 |

| 2029年 | 400 |

| 2030年 | 440 |

| 2031年 | 480 |

| 2032年 | 520 |

| 2033年 | 560 |

| 2034年 | 600 |

| 2035年 | 640 |

| 2036年 | 680 |

| 2037年 | 720 |

| 2038年 | 760 |

| 2039年 | 800 |

| 2040年 | 800 |

| 2041年 | 800 |

| 2042年 | 800 |

| 2043年 | 760 |

| 2044年 | 720 |

| 2045年 | 680 |

| 2046年 | 640 |

| 2047年 | 600 |

| 2048年 | 560 |

| 2049年 | 520 |

| 2050年 | 480 |

| 2051年 | 440 |

| 2052年 | 400 |

| 2053年 | 360 |

| 2054年 | 320 |

| 2055年 | 280 |

| 2056年 | 240 |

| 2057年 | 200 |

| 2058年 | 160 |

| 2059年 | 120 |

| 2060年 | 80 |

| 2061年 | 40 |

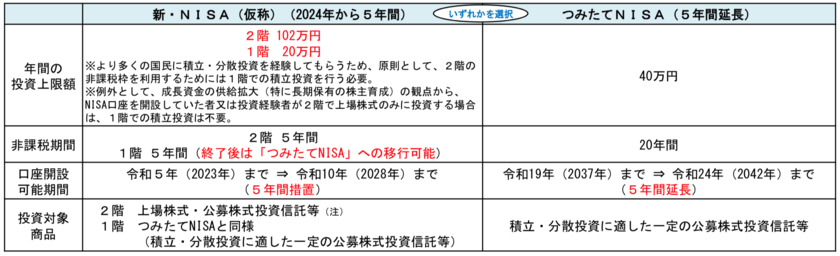

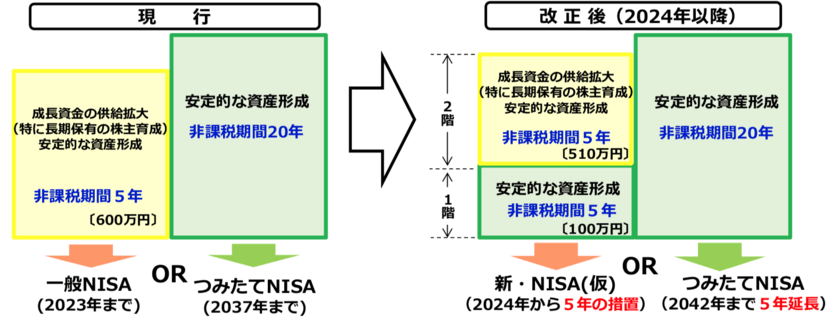

〜コラム〜2024年からの一般NISAは二階建て

2024年から始める新NISAでは二階部分にわかれます。

2階部分は現状と同じくくりですが、1階部分は現在の「つみたてNISA」と同じ部分が20万円分用意されています。

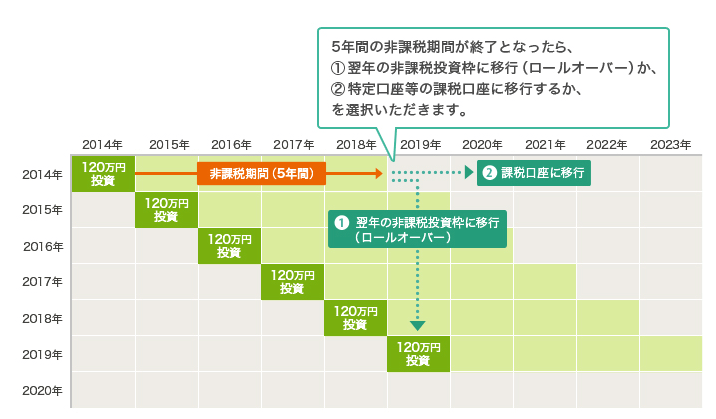

④:つみたてNISAはロールオーバーができない

一般NISAは非課税枠が終了して、まだNISA口座で保有を継続したい場合は、

翌年度のNISAの非課税投資枠に移すことができました(ロールオーバー可能)。

参照:カブドットコム証券

従来の一般NISAから新NISAへのロールオーバーも可能です。

たとえば従来NISAで投資をした90万円の元本が150万円になった場合は全額ロールオーバーが可能となります。

しかし90万円が新型NISAの122万円以内の110万円に収まった場合は少し複雑です。

まず、二階部分の102万円を消化した上で残りの8万円分で1階部分を消化します。

つまり、新NISAの非課税枠は1階部分の12万円のみとなります。

例えば2020年に獲得した非課税枠は2039年末に終了しますが、その分を2040年の非課税枠に移管することはできません。

終了した非課税枠は終了時の金額を元本として課税口座に移管されます。

(目次に戻る)

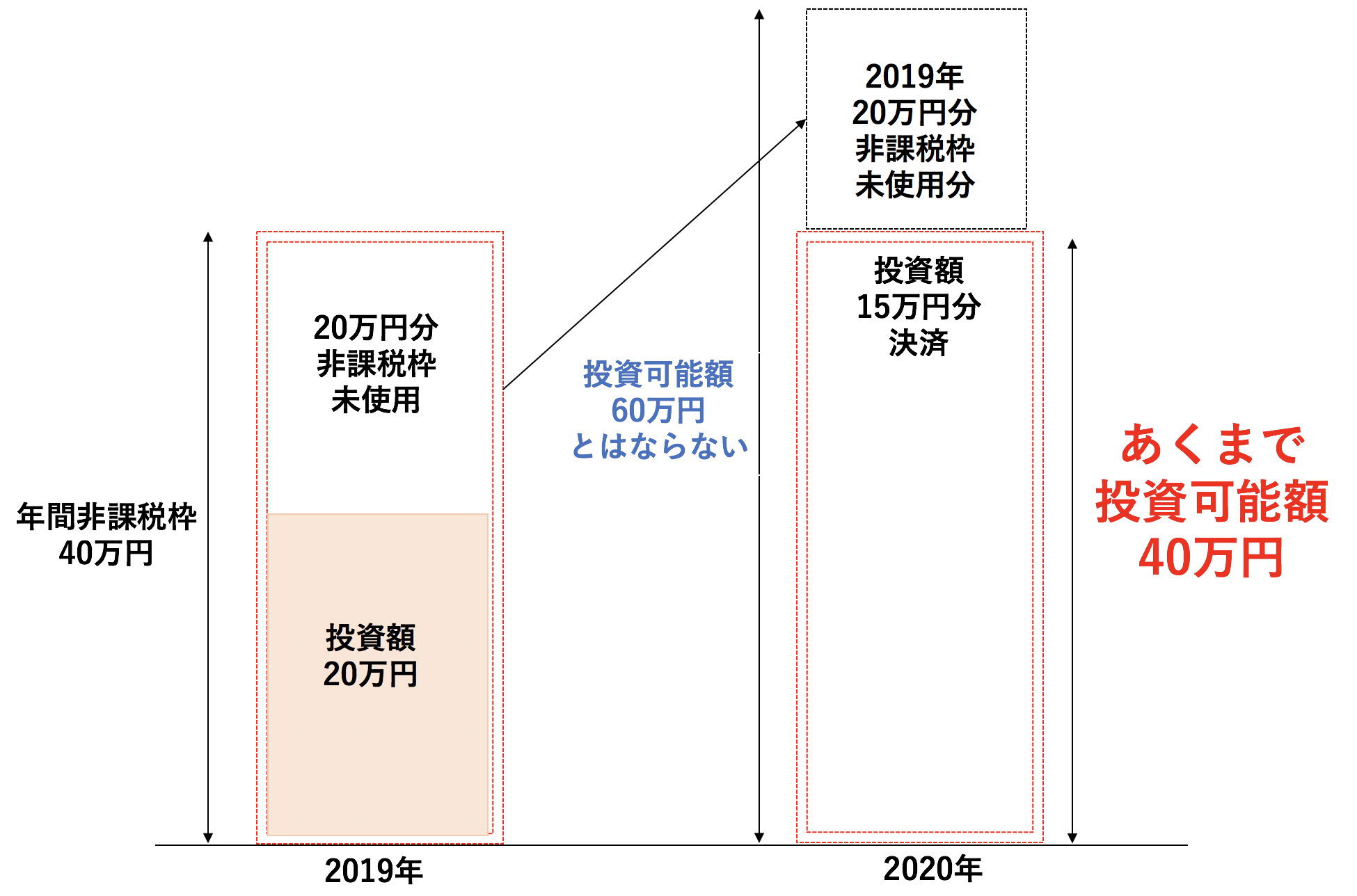

一般NISAとつみたてNISAの非課税枠の考え方

あくまで各年で投資できる非課税枠は一般NISAで120万円上限。

つみたてNISAで40万円上限と決められております。

例えば2020年につみたてNISAで20万円しか投資を実施していない場合。

余った20万円分を翌年2021年に持ち越して、2021年は60万円投資できるということにはなりません。

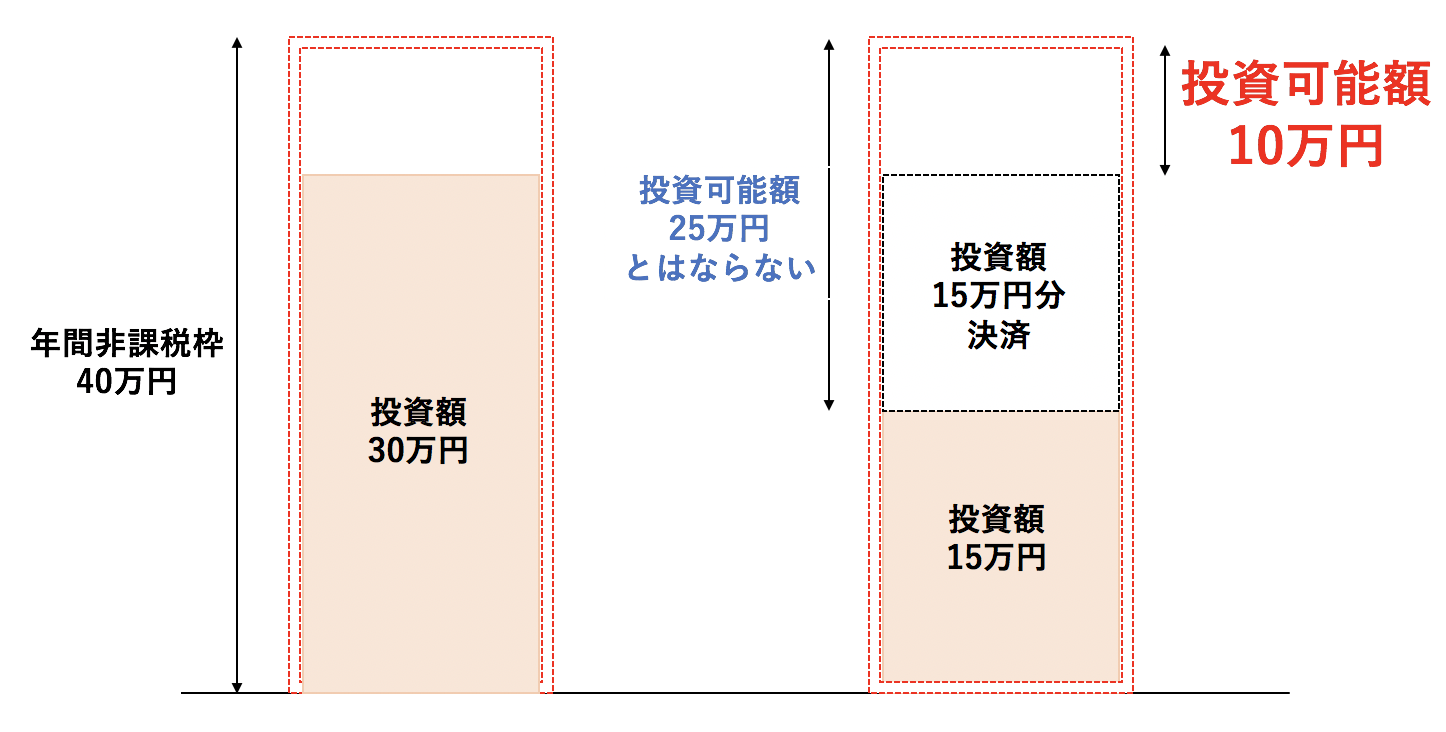

各年度の投資枠について。

例えば非課税枠40万円のうち30万円を投資し、半分の15万円分を決済した場合。

一見投資可能額は25万円となるように見えます。

しかし、あくまで投資した金額総額は40万円となっています。

投資可能額は決済した分は加味されず、10万円となります。

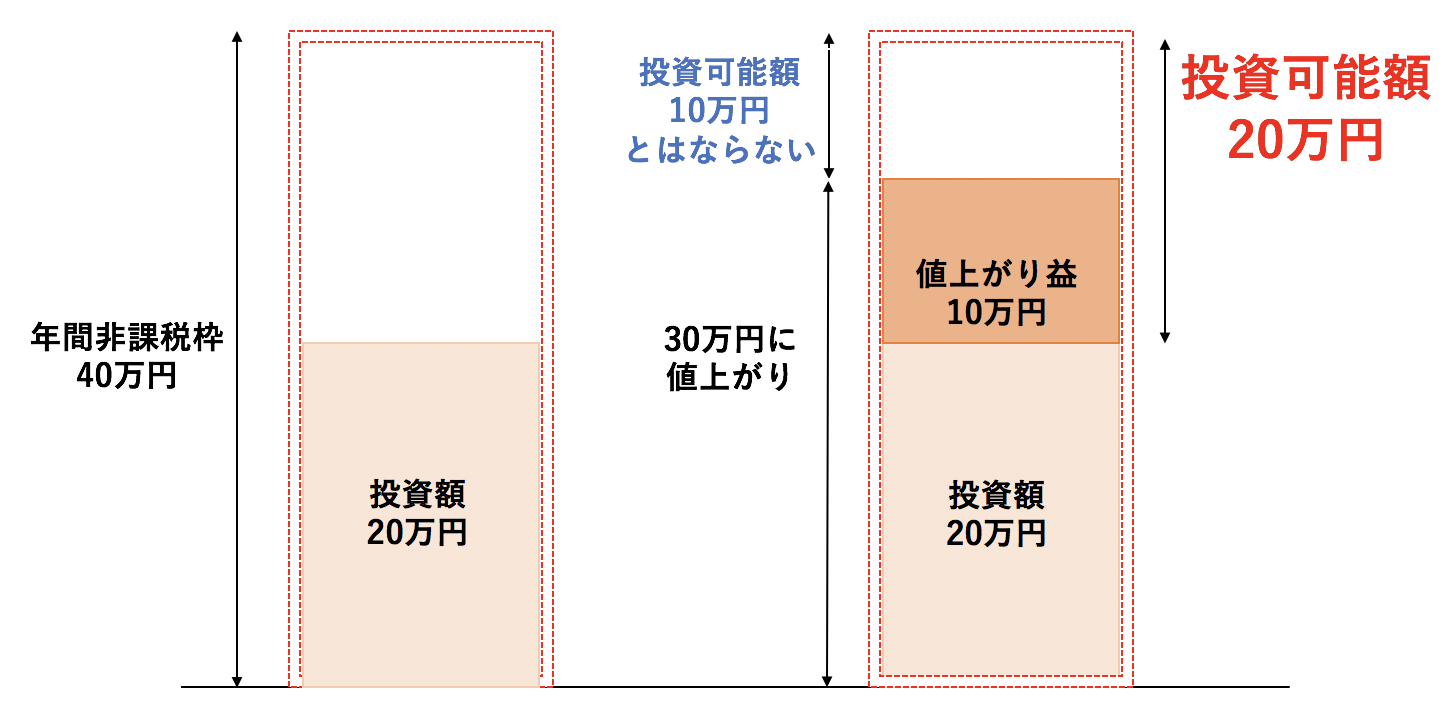

例えば20万円分投資し30万円に値上がり(+10万円)した場合を考えてみましょう。

(目次に戻る)

つみたてNISAのメリットとデメリット

ここまで、つみたてNISAの概要を一般NISAと比較しながら見てきました。

ようやくですが、つみたてNISAのメリットとデメリットについてまとめていきます。

メリット①:全体として大きい非課税投資枠

「つみたてNISA」の最大のメリットはなんといっても、20年間で800万円分の非課税枠を獲得できることです。

「一般NISA」の非課税枠が5年間で最大600万円。

なぜ非課税期間が長いと良いのか。

例えば米国の株式平均であるS&P500指数は、長期的に年率約7%で成長しています。

以前、月3万円(=年36万円)でつみたてNISAを行なった場合のシミュレーションを以前行いました。

景気循環ばかりは読むことはできません。バフェットすらも推測することを諦めています。

仮に少ない結果となっても、その後の戦略で大きく巻き返すことができます。

以下の記事では出口戦略も含めてお伝えしていますので参考にしていただければと思います。

メリット②:金融庁が選んだ厳選銘柄に投資ができる

非課税枠が与えられたとしても、実際にどんな商品に投資をすべきなのでしょうか?

「つみたてNISA」で購入できる商品は、実は金融のプロである金融庁が絞りこんでいます。

そのため、銘柄選びがさほど難しくありません。

ハズレの投資信託に投資する可能性が低く抑えられます。

あらかじめ、厳選された銘柄が提示されているのは、特に投資初心者の方には嬉しい制度です。

デメリット①:投資銘柄が限定されている

一方、「ある程度投資の経験があり知識もあり、自分で銘柄を選びたい」。

このような方にとっては「つみたてNISA」より、「一般NISA」の方が魅力に感じるかもしれません。

「つみたてNISA」では、個別銘柄への投資や海外株への投資を行うことができないので、物足りないかもしれません。

個別銘柄の中には10倍(テンバガー)に値上がりする銘柄もあります。

120万円投資したら1200万円となることも稀ではありますが事例は存在します。

一方、長期的な資産形成に適した投資信託では、地味ですが着実な利回りを狙うものが多いです。

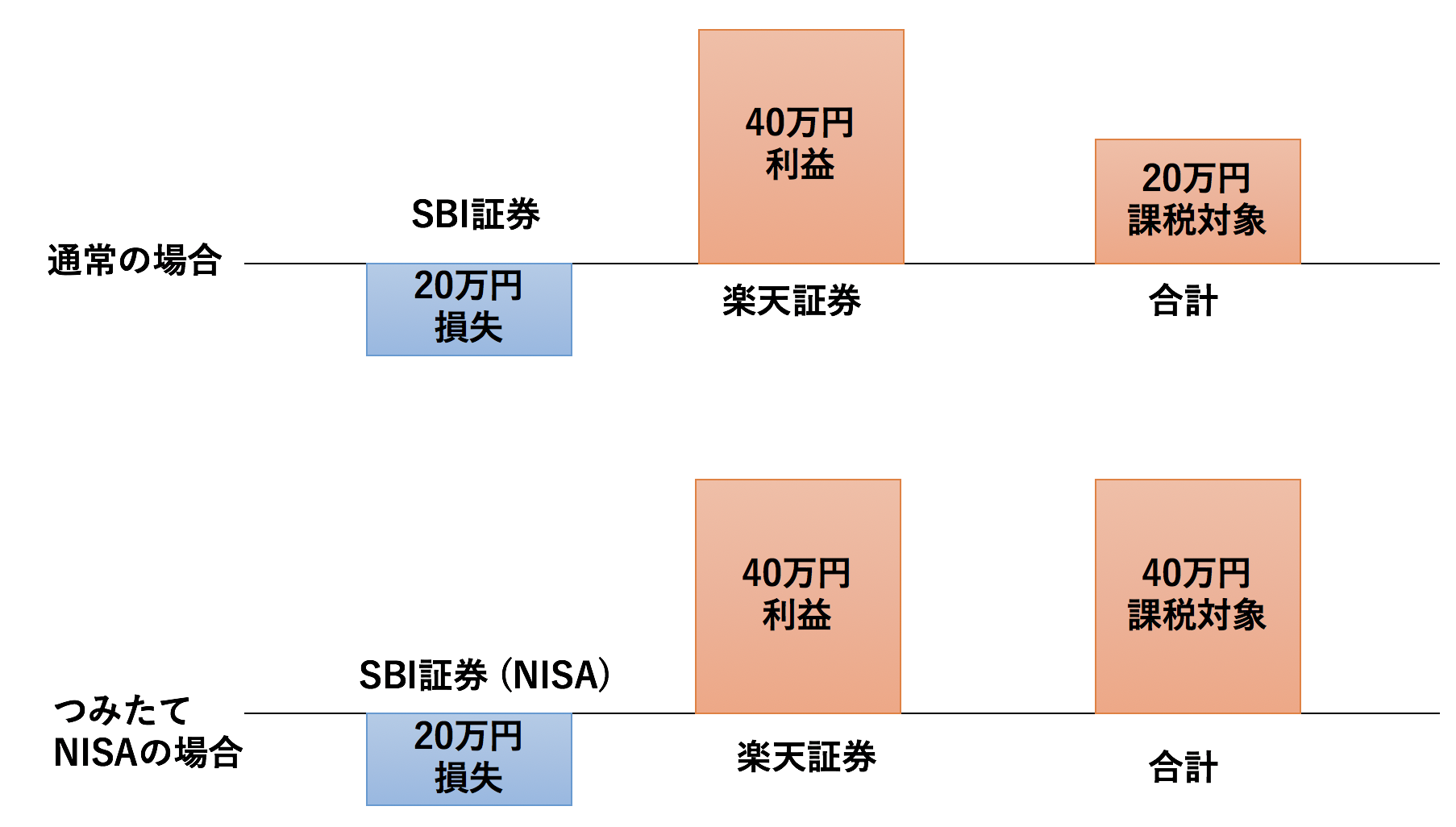

デメリット②:損益通算・損益繰越ができない

一般NISAとこの点は同じです。

つみたてNISAも通常の証券口座と同様に損益通算と損益繰越が出来ません。

例えば、通常の証券口座の場合。

SBI証券口座で20万円の損失が出ていたとします。

しかし、一方で楽天証券では40万円の利益が発生していた場合。

課税対象は損益合計の20万円となります。

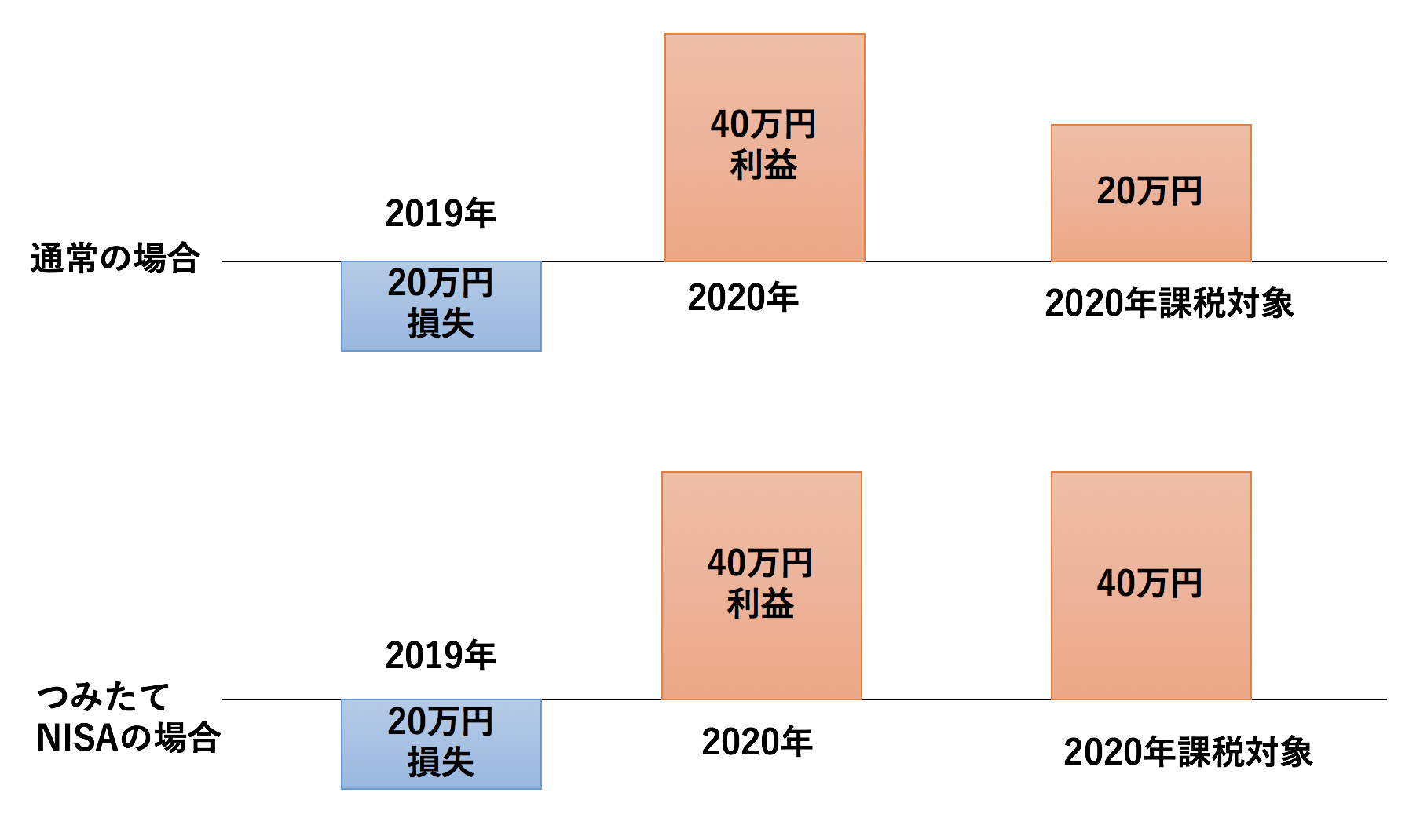

また損益繰越ができないというデメリットも一般NISAと同じく抱えています。

例えば2019年に20万円の損失が発生した場合。

翌年以降3年間にわたって2019年の損失を繰り越すことができます。

下の例ですと2020年に40万円の利益が発生しています。

しかし、損益繰越分と通算して2020年度の課税対象は20万円になります。

一方つみたてNISAの場合は2019年度の20万円の損失を合算することはできません。

2020年度の通常の証券口座の課税対象額は、そのまま40万円となります。

(目次に戻る)

つみたてNISAと一般NISAに適しているのはどんな人?

つみたてNISAと一般NISAは同時に所有することができません。

どのような人が「つみたてNISA」を選ぶべきなのか。

「一般NISA」に向いているのか、を紹介していきたいと思います。

一般NISAがおすすめの人

一般NISAがおすすめの人は以下のような特性の人です

- とにかく多くの非課税枠が直近で欲しい(投資資金が豊富である)

- 株式投資で銘柄選びに自信がある。大きなリターンを求めたい

「一般NISA」の非課税枠獲得期間は2028年までと短くなっています。(完全に非課税枠が消失するのは2032年)

株式投資で5年-10年で大きな利益を目指している方にとっては魅力的になってきます。

与えられた非課税枠の中で5年-10年(※信太郎コメント↓)で600万円で大きな利益を出せる自信がある。

つまり、銘柄選択に長けている人には「一般NISA」はより適した制度です。

つみたてNISAがおすすめの人

一方、「つみたてNISA」がおすすめできる人は以下のような特性の人です。

- 一般NISAの非課税枠120万円を使用するほどの余力がない

- 地味にでもいいが着実に長期的に大きな資産を形成したい

- 株式銘柄選択に自信がない

毎年120万円も投資に投じる資金がない。

長期的に、地味でもよいので着実に資産を形成していきたい方に向いています。

また「株式投資初心者で何に投資をしてよいか分からない」。

このような方にとっては、あらかじめ金融庁が選定した商品に投資が可能なので安心です。

長期的な資産形成に資する銘柄として選定された銘柄がすでに用意されています。

資金に余裕があっても投資に自信がない方は、損失が発生しても損益通算や損益繰越を行うことができないので、

まずはつみたてNISAから始めるのがよいでしょう。

(目次に戻る)

まとめ

2018年1月から制度が開始された「つみたてNISA」は一般NISAと同じく非課税投資枠が与えられる制度です。

- 非課税枠は年間40万円。

- 非課税期間が20年間。

非課税枠最大値は800万円(40万円×20年間)と一般NISAの600万円(120万円×5年間)を上回っています。

非課税対象の投資対象は、金融庁が長期的な資産形成に適したと求める厳選された投資信託とETFに厳選済み。

投資初心者の方でも投資が始めやすいように制度設計がなされております。

つみたてNISAの口座を開設する際のおすすめ証券口座と長期的な資産形成に資する投資信託については、「つみたてNISA口座に適したSBI証券と楽天証券の魅力と、おすすめの投資信託を紹介!」で紹介しておりますので参考にしてみてください。

以上、どんな人におすすめ?つみたてNISA(ニーサ)とは!メリット・デメリットを一般NISAと比較しながらわかりやすく解説。…でした!