新興国の株式に投資をすると聞くと、まだまだ投資初心者の方からすると別世界の話かもしれません。

新興国は「Rising Nation」と英訳される通り、経済の成長がこれから爆発する可能性がある残されたフロンティアです。

今回のコンテンツでは、新興国経済・株式市場を分析し、今後の見通しを把握することを目的としています。

新興国株式市場への投資に興味がある方は、ぜひ参考にしてみてください。

先進国株式に対して、リスクは多少高くはありますが、高いリターンを誇る新興国株式はタイミング的にも現在が仕込み時とも言えます。

Contents

ファンダメンタル分析/新興国「経済」の現在

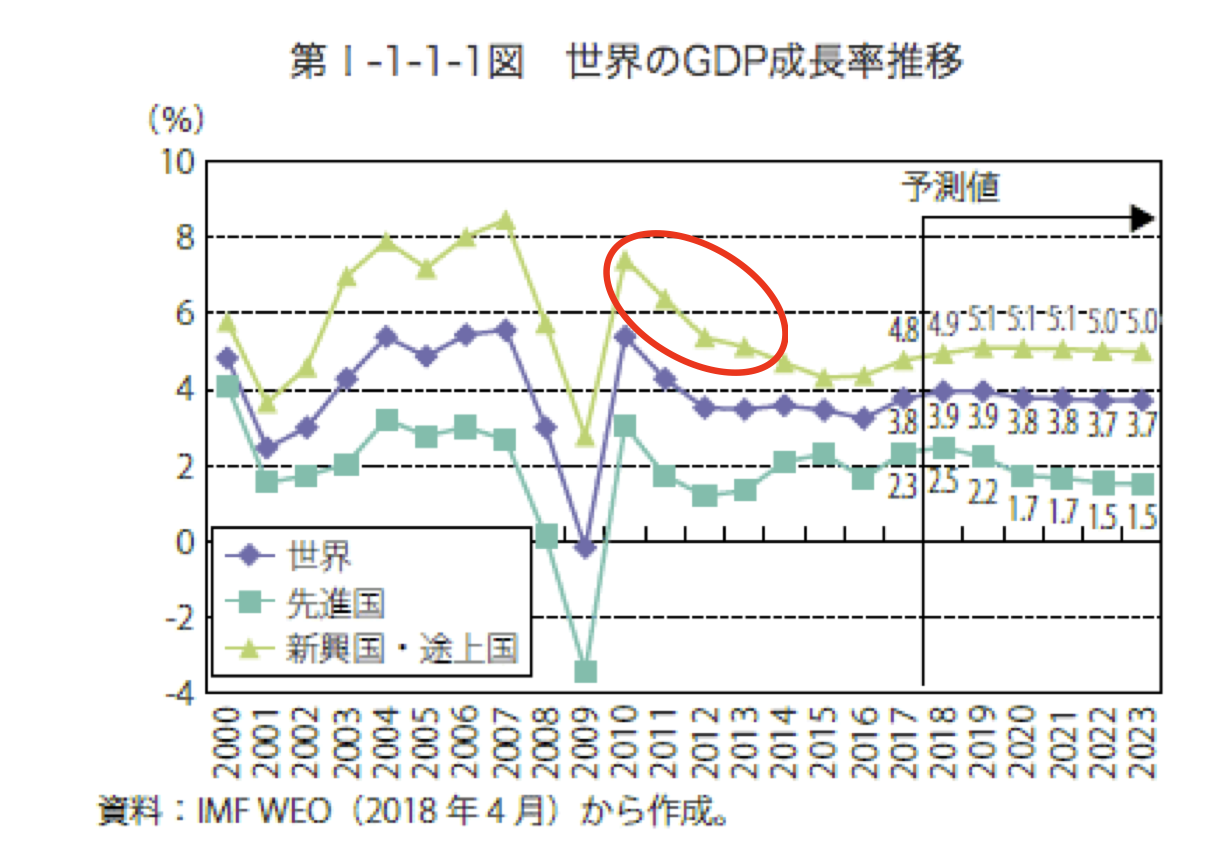

2016年〜2018年までの経済成長推移

直近の新興国経済の推移はどのような形になっているのでしょう。

新興国経済と言えば、2008年の「世界金融危機」からいち早く立ち直り、投資先として有力となっていました。

以下は経済産業省の通商白書2018のデータです。

2009年の先進国のGDP成長率が▲3.4%とマイナス成長の中、新興国・途上国は2.8%とプラス成長していることがわかります。

| 世界 | 先進国 | 新興国・途上国 | |

| 2000 | 4.8% | 4.1% | 5.8% |

| 2001 | 2.5% | 1.6% | 3.6% |

| 2002 | 3.0% | 1.7% | 4.6% |

| 2003 | 4.3% | 2.0% | 7.0% |

| 2004 | 5.4% | 3.2% | 7.9% |

| 2005 | 4.9% | 2.8% | 7.2% |

| 2006 | 5.4% | 3.0% | 8.0% |

| 2007 | 5.6% | 2.7% | 8.5% |

| 2008 | 3.0% | 0.1% | 5.7% |

| 2009 | -0.2% | -3.4% | 2.8% |

| 2010 | 5.4% | 3.0% | 7.4% |

| 2011 | 4.3% | 1.7% | 6.4% |

| 2012 | 3.5% | 1.2% | 5.4% |

| 2013 | 3.5% | 1.3% | 5.1% |

| 2014 | 3.6% | 2.1% | 4.7% |

| 2015 | 3.5% | 2.3% | 4.3% |

| 2016 | 3.2% | 1.7% | 4.4% |

| 2017 | 3.8% | 2.3% | 4.8% |

| 2018 | 3.9% | 2.5% | 4.9% |

しかし、2012年以降には中国経済減速の予想が飛び交い、資源価格の低迷もありました。

また、2013年には米国の金融緩和が終焉に向かい、量的緩和も終了。

米国の利上げ(政策金利)観測が広がりました。

実際には米国の利上げは2017年でした。

しかし、市場は早くも利上げを織り込んでいた結果、新興国・途上国の経済成長もややブレーキがかかりました。

新興国・途上国のGDP成長率は現在4%台後半となっています。

(引用:経済産業省「世界GDPの動向」)

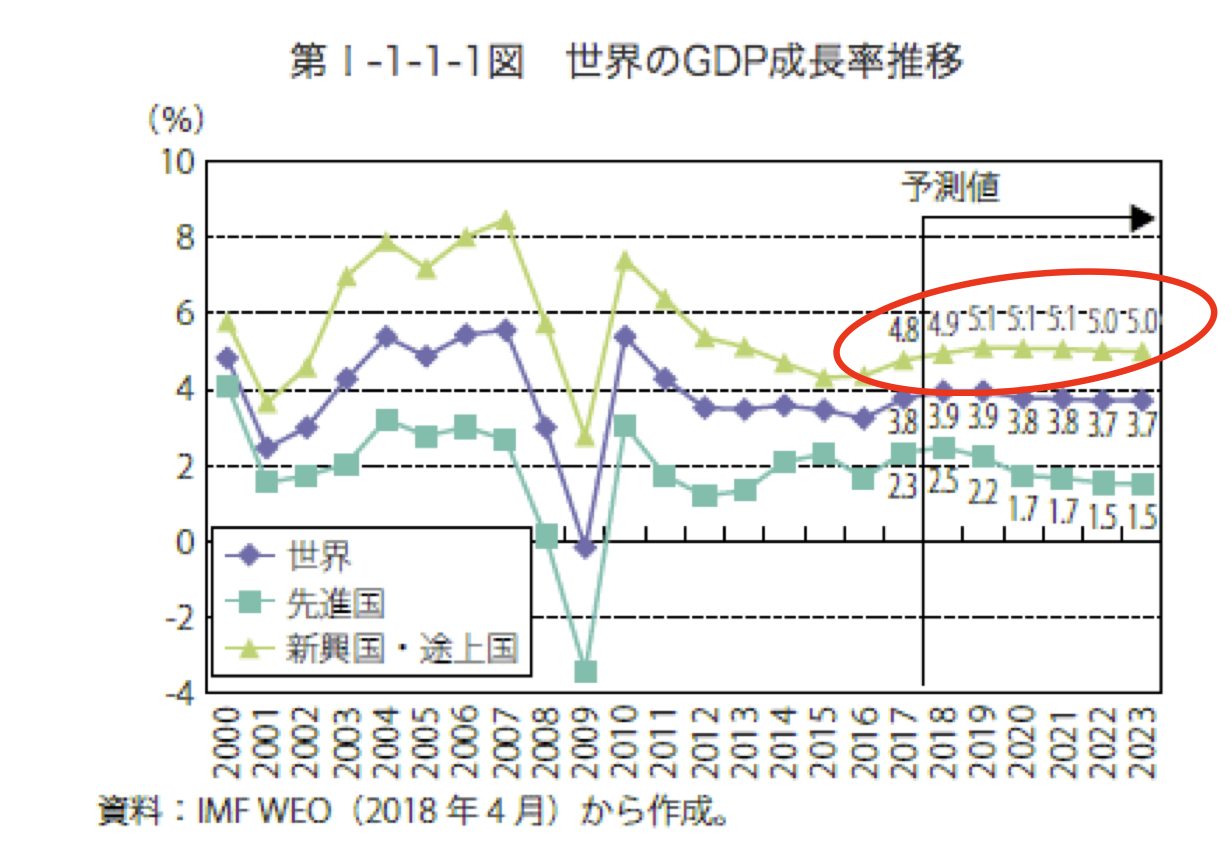

2019年以降の新興国経済は成長を続けるのか?

経済産業省が出している見通しでは、2019年以降は5%成長に乗る見解となっていることがわかります。

(引用:経済産業省「世界経済見通し」

一時的に新興国・途上国経済は成長率を下げていました。

しかし、先進国で資金余りが発生していることを背景として、資金流入の増加から今後の経済成長も見込まれています。

この「資金余り」の意味するところは、米国の利上げ打ち止めの修正観測が広がっていること、出口戦略が明言できない日銀、年内の利上げを断念した欧州による金融政策を指しています。

(引用:J.P.Morgan Asset Management)

来年の利上げ打ち止め観測が年内にも広がる可能性

足もとでの米国経済の良好さは、昨年末に実施された大型減税による一時的な側面も強い。

米国以外の主要国では、既に成長ペースの鈍化傾向が現れており、その影響が今後は米国に及んでくることが考えられる。

こうした点を踏まえれば、来年に入ってからではなく年内にも、FRBの利上げペースの鈍化や来年に入ってからの政策金利の頭打ち観測が市場に広がり、ドル安、米長期金利低下など金融市場の大きな動きへと繋がる可能性があることに留意しておきたい。

(引用:NRI「年内にも米金融政策の修正観測が広がる可能性」)

[東京 4日 ロイター]

日銀の黒田東彦総裁は4日午前の参議院予算委員会で、金融緩和政策からの出口戦略について、適切な時期に戦略や方針を策定し、示す考えを明らかにした。ただ、現時点では物価安定目標達成まで距離があり、出口戦略を具体的に検討するには至っていない、とも述べた。桜井充委員(国民民主・新緑)の質問に答えた。

(引用:ロイター「緩和からの出口戦略、適切な時期に戦略や方針を示す=黒田日銀総裁」)

引き締めに消極的なハト派色を予想以上に強める

ECB(欧州中央銀行)は3月7日の政策理事会で、政策金利を据え置いたものの、景気が減速し、物価の回 復が遅れていることなどから、2021年にかけての経済見通しを下方修正しました。さらに、年内の利上げ開始を断念しただけでなく、9月以降、市中銀行に低利で資金供給を行なうTLTRO(貸出条件付き長期資金供 給オペ)の再導入を決定しました。

上記に加え、中国経済も金融緩和、住宅ローンの頭金規制の緩和、大型インフラプロジェクト策定、そして企業減税など景気刺激策が施されました。

企業の過剰債務など、課題が残る中国の見通しは暗いと予想する人はいます。

しかし、国内総人口は今後も増加傾向、債務は縮小傾向、産業も労働集約型から知能集約労働に転換期を迎えています。

マネリテ編集部の見解としては、当面は大幅な中国の経済減速は起こらず、経済成長は継続していくものと見ています。

中国経済の今後の動向は詳しく以下のコンテンツでまとめていますので参考にしてみてくださいね。

新興国経済に残る課題:中所得国の罠

新興国経済の課題としては、経済成長率を高いまま維持ができるかどうかです。

経済成長は、いつまでも高い状態で続くことはありません。

今後も成長を続けるのであれば、中所得国の罠(一人当たりGDP10,000米ドル)を越えていける産業転換(労働集約型モデル→知識集約型モデル)ができるのかどうかが肝になってきます。

中所得国の罠とは

「中所得国の罠」とは、多くの途上国が経済発展により一人当たりGDPが中程度の水準(中所得)に達した後、発展パターンや戦略を転換できず、成長率が低下、あるいは長期にわたって低迷することを指す。これは、開発経済学でゆるやかに共有されている概念であり、その端緒は世界銀行が07年に発表した報告書にあるとみられている。

(引用:内閣府「中所得国の罠とは」)

新興国が今後の経済成長への課題を克服するために必要となるのが「生産及び雇用の重点化・高度化」「投資の重要性低下に伴う技術革新の推進」「熟練労働者の教育制度を新たな技術習得から新たな商品やプロセスの創造へのシフト」です。

- 生産及び雇用の重点化・高度化

- 投資の重要性低下に伴う技術革新の推進

- 熟練労働者の教育制度を新たな技術習得から新たな商品やプロセスの創造へのシフト

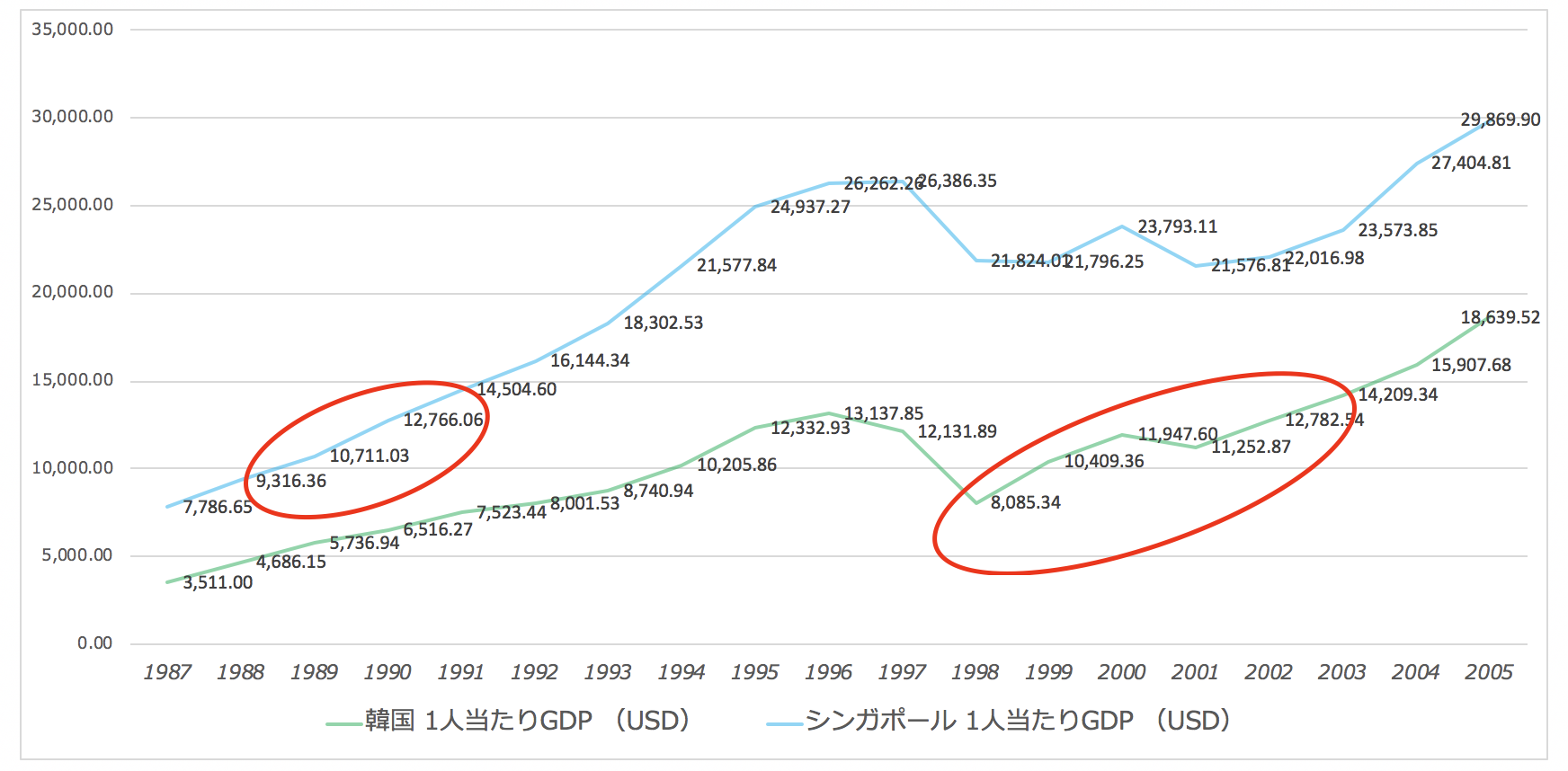

過去に韓国とシンガポールは中所得国の罠を突破。

(引用:International Monetary Fund)

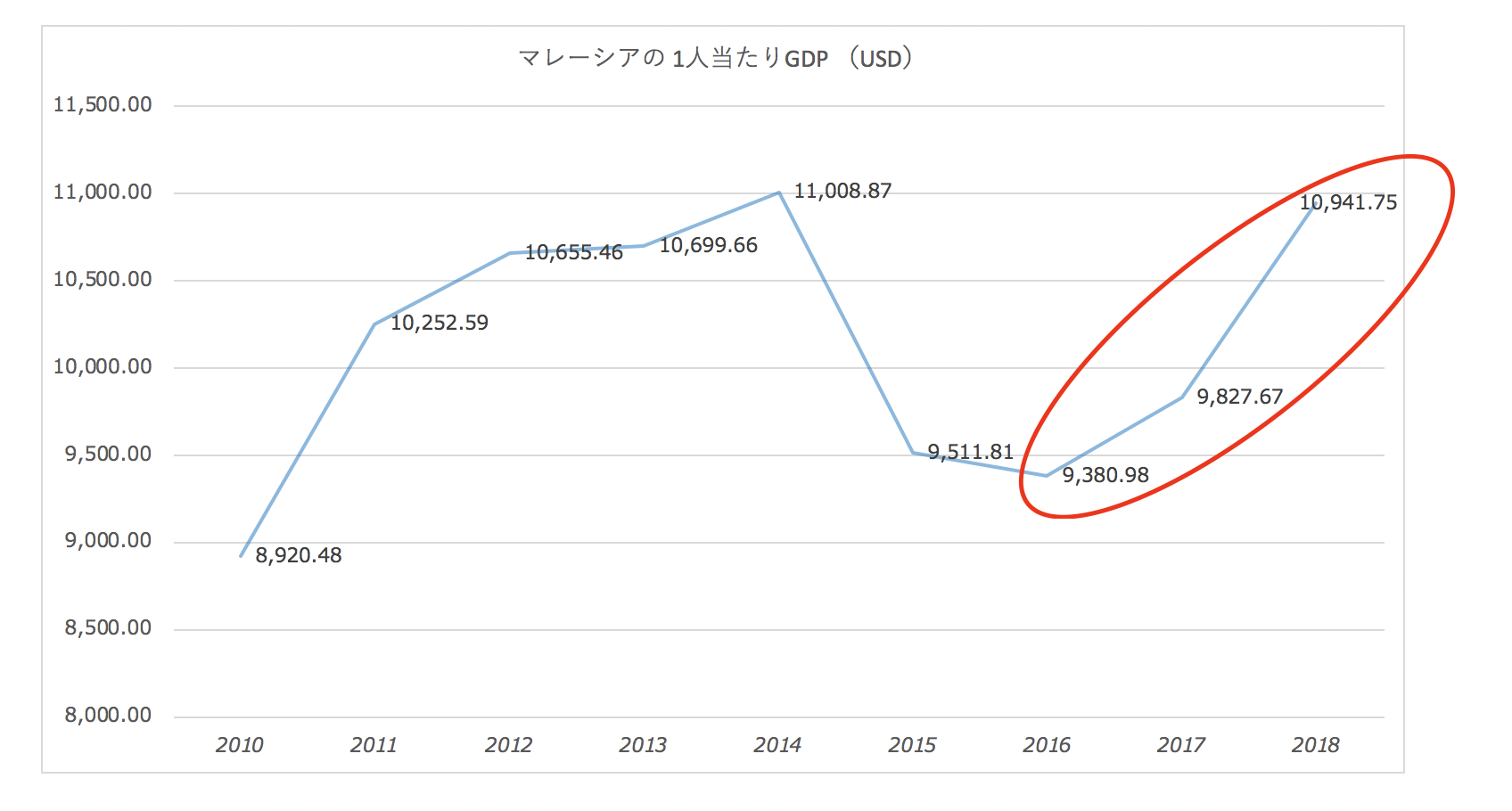

現在はマレーシアがちょうど中所得国の罠にあたり、今後一人当たりGDP10,000米ドルを突破できるのかどうかの動向に注目したいところです。

(引用:International Monetary Fund)

マーケット分析/新興国「株式市場」の現在と今後の見通し

ここからは新興国株式市場について分析をしていきます。

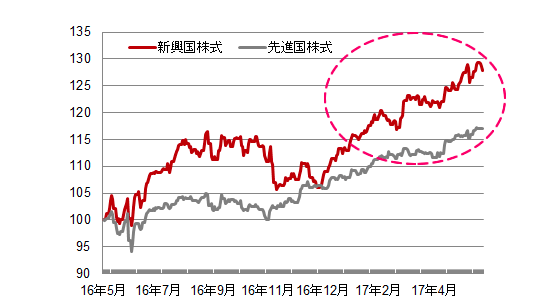

新興国株式市場の動向ですが、2017年に入った頃から堅調に先進国株を上回り上昇していることがわかります。

上記でも述べた先進国で余った資金が流入し、株価が上昇しています。

(引用:SBI証券「先進国と比べて高い経済成長率と堅調な株価推移」)

今、新興国の産業構造には変化が起きており、ITや金融などの業種も台頭してきています。資源を豊富に有するという点で、世界経済の改善による資源国としての恩恵も受けつつ、内需の成長という下支え効果にも期待できます。

上記でも新興国は中所得国の罠に向け、産業構造の転換が必要と述べましたが、その障壁をIT分野などの新たな業種により、スムーズな転換が実現していく未来も想像が可能です。

人口・資源を豊富に有する点はやはり魅力的な経済成長力、そしてそれに伴う株価の上昇に期待したいところです。

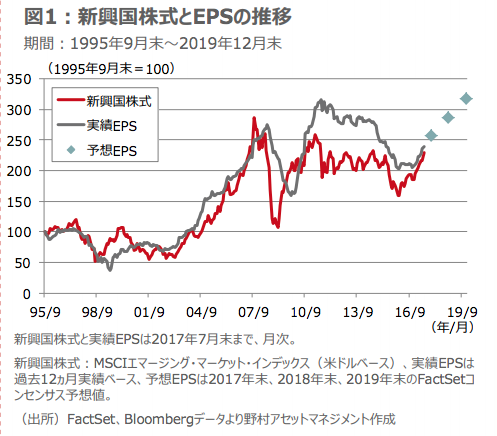

別のソースでも新興国株式の推移を見てみましょう。

(引用:野村アセットマネジメント「新興国株式とEPSの推移」)

新興国株式は2016年の初めに底入れし、足元でも好調なパフォーマンスが継続しています。

1995年から2008年まで新興国株式は一貫して株価が上昇、世界金融危機後も回復し、一時の低下も見せましたが、2017年以降は上昇傾向を見せています。

EPSについては詳しく「EPS(Earnings Per Share)とは?株価とPERとの関係を含めてわかりやすく解説。」で解説していますので参考にしてみてください。

新興国株式市場についてのマイナスな話

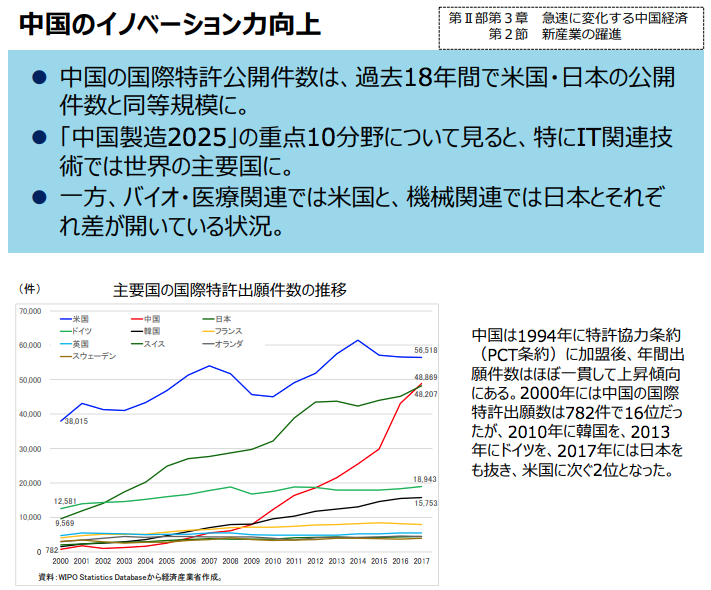

新興国株式市場におけるリスクはやはり大国・中国の動向は常に気にする必要があります。

中国経済が低迷すれば、中国と密接するアジア新興国は貿易を同国に依存している体質の国が多く存在し、中国経済の減速がそのまま株価に直結する可能性は否めません。

しかし、上記でも述べた通り、中国の国内人口は増加傾向が継続しており、企業の債務は縮小傾向です。

アリババなどIT企業が次々に台頭しており、さらなる産業転換が後押しし、当面は大幅な中国の経済減速は起こらず、新興国の経済成長への影響は限定的であると見ています。

(引用:経済産業省「中国のイノベーション力向上」)

それでも、中国依存の大きい国への投資は少し控えるのが株価下落の予防策として考えておいても良いかもしれませんね。

上記に加えて、米国の利上げが実施されれば新興国からの資金引き上げが始まります。

2019年5月時点では政策金利の利上げは一旦議論に入っており、そのまま据え置きされていますが、今後の動向には注意を払っておく必要があります。

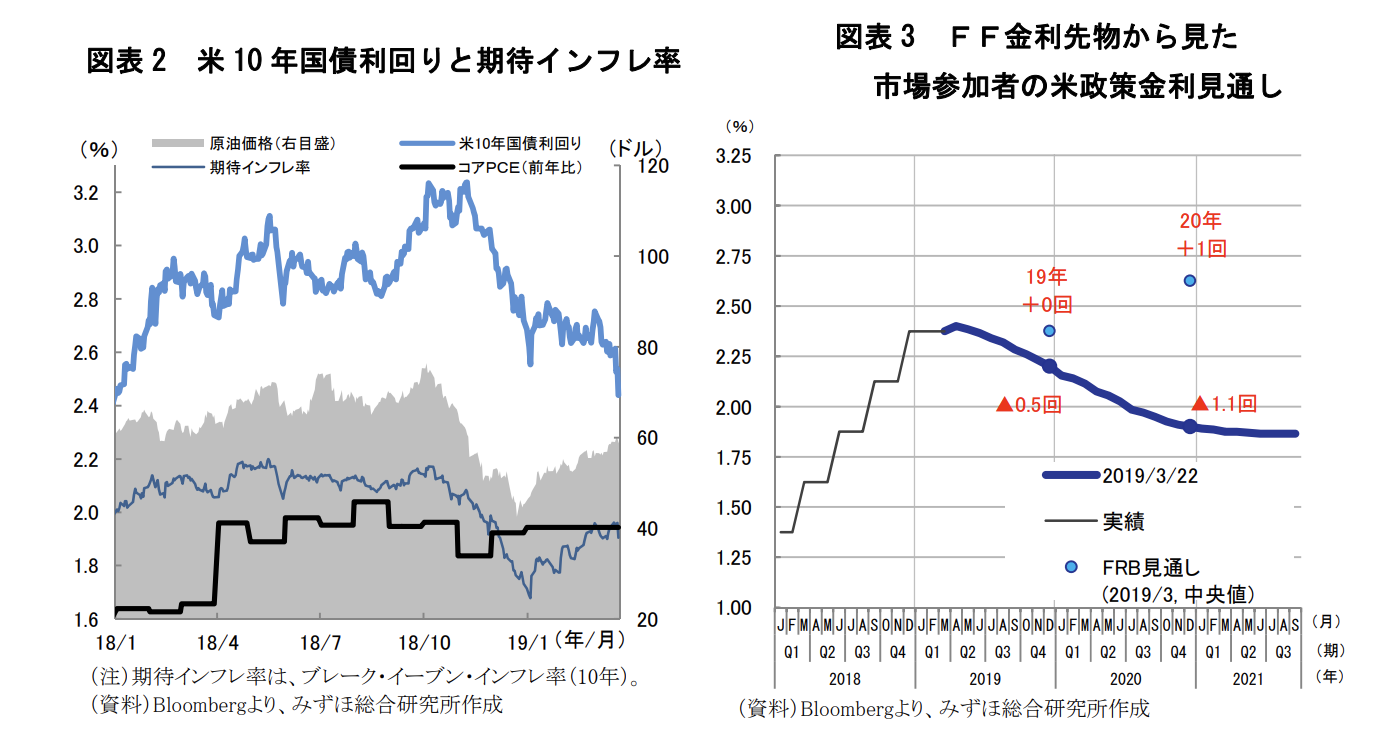

(引用:みずほ総合研究所「日米長期金利とドル円相場の展望 」)

またFOMC参加者の2019年利上げ見通し回数も、2018年12月時点の2回から一気に0回へ引き下げられた。 市場参加者の見通しでは来年の利下げを織り込んでおり、さらにハト派的である(図表3)。

FRBの利上げ観測後退の根拠ともなったインフレ上昇リスクの減退も米金利上昇を抑制す る要因となっているだろう。米長期金利を実質金利と期待インフレ率の和と考えると、昨年末の金利 低下の主因は原油価格下落に伴うインフレ期待の低下であった(図表2)。

新興国株式市場についてのプラスな話

すでに上記で新興国の経済成長率は先進国経済を凌駕し続けることがわかっています。

(引用:経済産業省「世界経済見通し」

[経済を牽引する生産(労働)人口]

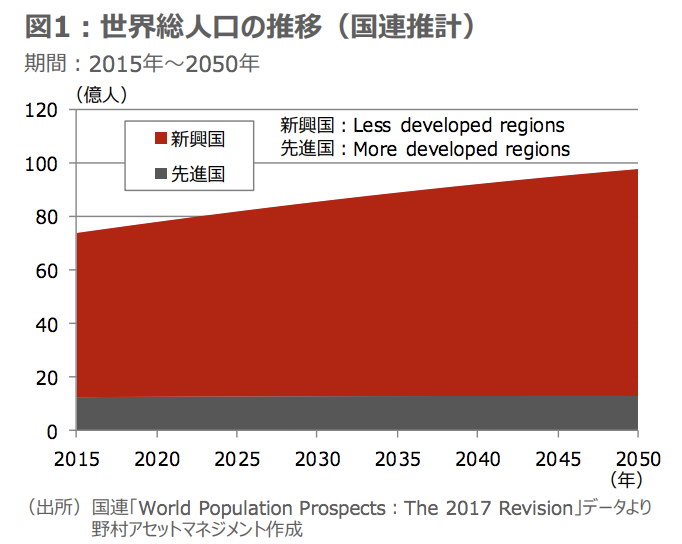

新興国の経済成長率を牽引しているもので第一に挙げられるのはやはり「人口」です。

2050年まで国連が推計したデータでも新興国が先進国を大きく上回る人口を誇ることがわかります。

(引用:野村アセットマネジメント「都市化が進む新興国」)

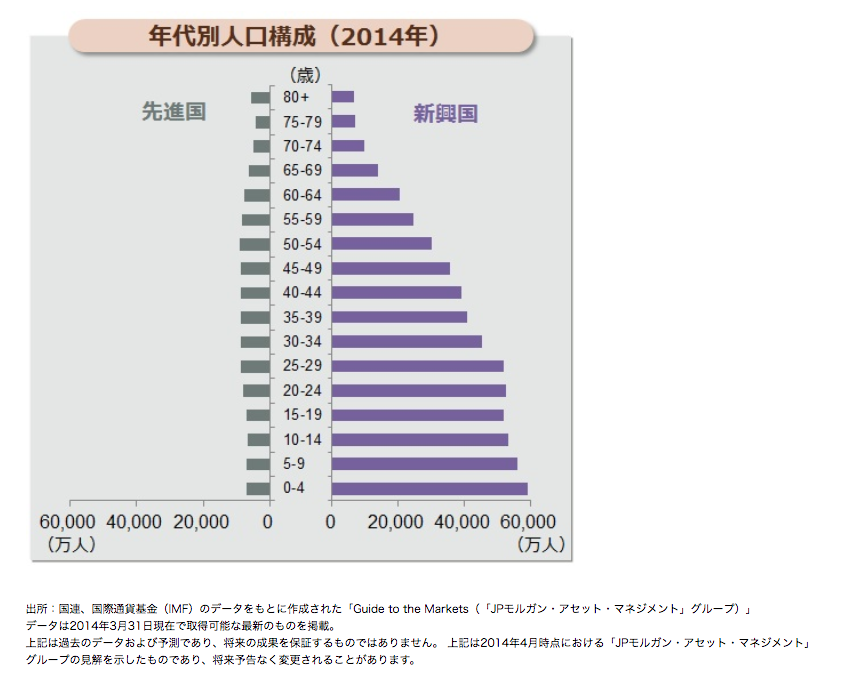

「人口が多い」の意味するところは生産(労働人口)も増えるということです。

(少し前のデータになりますが)人口ピラミッドも日本の少子高齢化社会とは真反対の、若年層の割合の大きさが見て取れます。

(引用:J.P.Morgan Asset Management「豊富な若年層」)

[未だ割安な新興国株式]

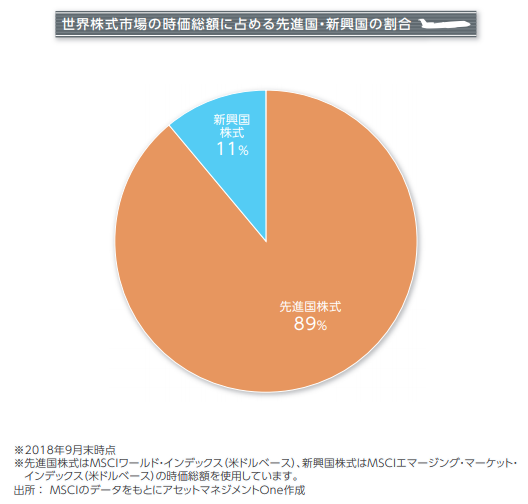

新興国経済は世界GDPの40%を占めます。

2000年以降、中国を含む新興・途上国が世界経済成長を牽引。

世界GDPに占める新興・途上国のシェアは約40%に。

しかし、世界株式市場において新興国株式はまだ比率が11%程度。

(引用:みずほ証券「世界株式市場」)

基本的に、新興国株式は国内投資家が先進国に比べ少ないことや、上場企業数が多くないことも比率が低いことに起因していると想像できます。

しかし、経済成長率と比べ、現在の新興国市場は放置されていると言うことができます。

高いリターンを求める投資家にとっては現在がまさに狙い目であるとも言えます。

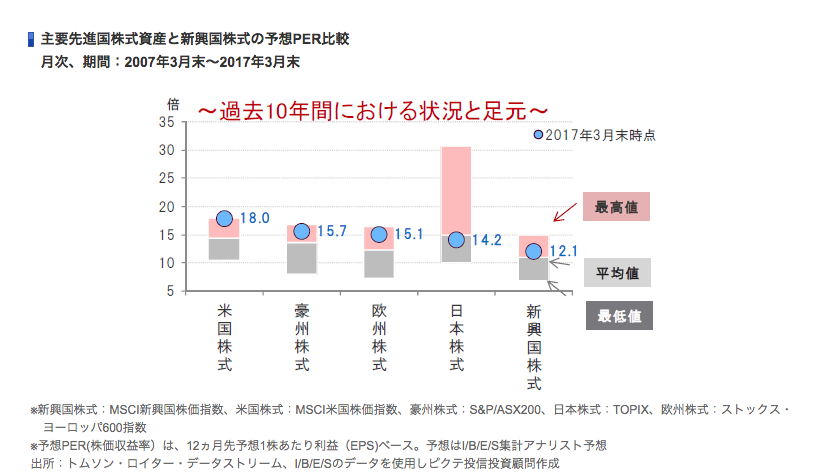

少し前になりますが、2017年3月末の新興国株式の「PER」も見てみましょう。

(引用:SBI証券「主要先進国株式資産と新興国株式の予想PER比較」)

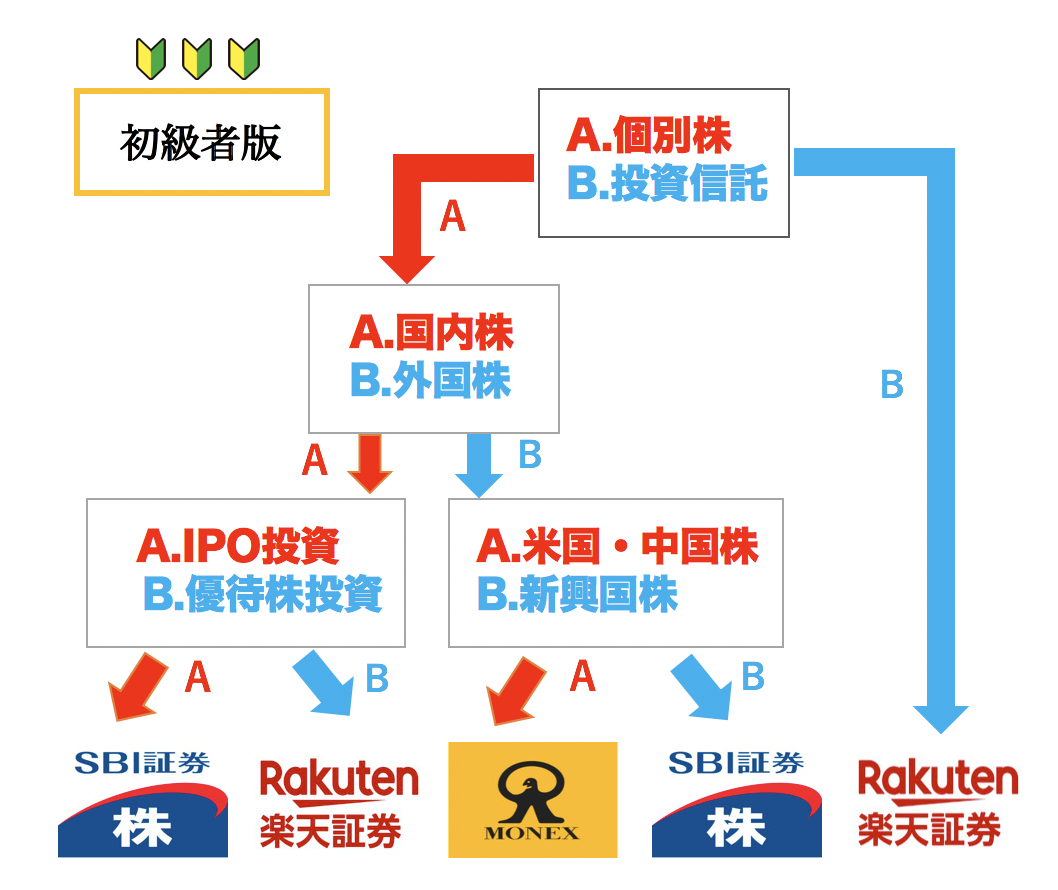

新興国株式に投資する方法・おすすめのネット証券は?

株式投資初心者の方は口座開設するにも、どの証券口座が良いのか迷いますよね。

しかし、新興国株式に投資をするのであれば「SBI証券」がおすすめです。

SBI証券では国内株と投資信託の取扱量も最大水準、外国株の取扱国数はダントツです。

| SBI証券 | 楽天証券 | 松井証券 | マネックス証券 | |

| 米国 | ○ | ○ | 取扱無 | ○ |

| 中国 | ○ | ○ | ○ | |

| 韓国 | ○ | × | × | |

| ロシア | ○ | × | × | |

| ベトナム | ○ | × | × | |

| インドネシア | ○ | ○ | × | |

| シンガポール | ○ | ○ | × | |

| タイ | ○ | ○ | × | |

| マレーシア | ○ | ○ | × |

2016年7月時点(現在は更に拡充)で国毎の銘柄数が以下となっており、この取り扱い数はSBI証券独自の強みとも言えるでしょう。

| 普通株式 | ADR | 海外ETF | |

| 米国 | 1,051 | 114 | 241 |

| 中国 | 1,357 | – | 47 |

| 韓国 | 58 | 1 | 1 |

| ロシア | 32 | – | – |

| ベトナム | 347 | – | – |

| インドネシア | 31 | – | – |

| シンガポール | 41 | – | 3 |

| タイ | 43 | – | – |

| マレーシア | 44 | – | – |

■ SBI証券解説コンテンツ:

■ SBI証券の特徴とメリット:

- 取扱銘柄が業界最多水準

- 手数料も最安水準

- 投信保有でポイント還元の『投信マイレージサービス』

- 外国株の取扱国数・銘柄数は圧倒的

- PTS取引で唯一夜間取引が可能

- 勝率90%のIPO投資に圧倒的なつよみ(おすすめ)

- 『株主優待検索』で魅力的な優待をお手軽検索

- NISAの取引手数料が無料

- 『つみたてNISA』の取扱銘柄数が豊富

- iDeCoのセレクトプランは低手数料高品質商品が目白押し

まとめ

新興国株式市場の見通しを論じるにあたり、新興国経済の成長力、課題、そして新興国株式市場のプラス・マイナス側面について触れてきました。

新興国市場は高いリターンを目指す投資家には魅力的な市場です。

リスクも認識した上で、新興国株式投資を楽しみましょう。

以上、下落可能性は?2019年(令和元年)以降の新興国・途上国株式市場の見通し分析。…の話題でした。