株式投資をしている人であれば、「確定申告」は大きな関心ごとなのではないでしょうか。

確定申告はとても面倒で、まずは知識を仕入れるところからですので、骨が折れます。

しかし、しっかりとした確定申告の知識があれば、得をするケースもあります。

「源泉徴収有り」の口座を利用しており確定申告が不要な方も、どういった場合に確定申告を行った方が良いのか知っておくべきです。

当然、税金が少なくなれば投資リターンは良くなります。

税の知識は投資家にとってとても重要な要素となるのは疑う余地がありません。

今回のコンテンツでは、株式投資の配当収入における確定申告について「総合課税」や「申告分離課税」の違いをメインとして解説します。

ぜひ最後まで読んでいただきムダに支払ってしまっている税金を取り戻しましょう。

◾️今回のポイント:

- 配当所得については確定申告時に「総合課税」か「申告分離課税」を選択できる

- 株式譲渡損益と通算を行う場合は申告分離課税を選ぶ

- 配当控除を受ける場合は総合課税を選択する

- 所得税と住民税で異なる課税方法を選ぶことが可能

- 課税所得900万円以下であれば源泉所得税を取り戻すことが可能

- 課税所得330万円以下の場合は所得税を全額取り戻すことが可能

目次

Contents

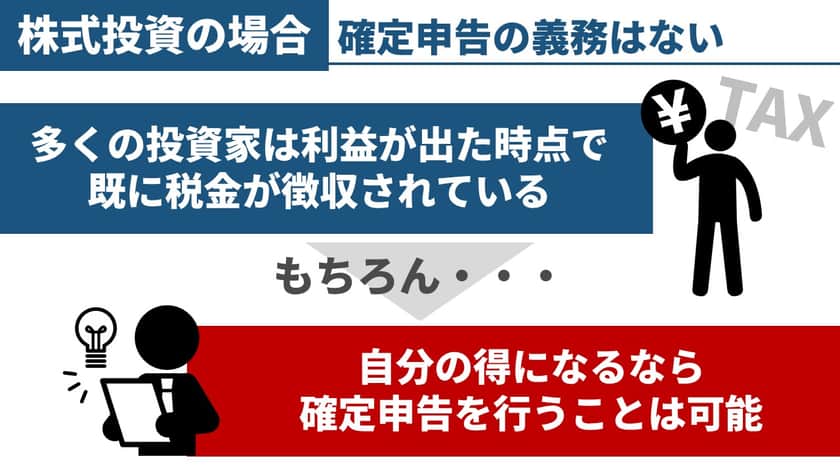

株式投資における確定申告とは?

サラリーマン(給与所得者)の場合、副業の所得が20万円を超えた場合は確定申告が必要となります。

ただし、多くの投資家が利用している特定口座(源泉徴収有)の場合は利益が出た時点で既に税金が徴収されています。

そのため、確定申告の義務はありません。

源泉徴収税率は所得税15%(以下税計算は単純化のため復興所得税0.315%を除いています)。

住民税5%の合計20%です。

自分にとって得になるなら、確定申告を行うことはもちろん可能です。

確定申告を行う場合、株式投資などによって得た配当金は「総合課税」にするか「申告分離課税」にするか選択することができます。

それではまず、総合課税と申告分離課税がどういったものなのか確認していきます。

(目次に戻る)

損益通算が魅力の申告分離課税

まずは申告分離課税です。まずは国税庁の記述について確認してみましょう。

所得税は、各種の所得金額を合計し総所得金額を求め、これについて税額を計算して確定申告によりその税金を納める総合課税が原則です。

しかし、一定の所得については、他の所得金額と合計せず、分離して税額を計算し(この点が総合課税制度と異なります。)、確定申告によりその税額を納めることとなります(この点が源泉分離課税制度と異なります。)。これが申告分離課税制度です。

申告分離課税制度となっている例としては、山林所得、土地建物等の譲渡による譲渡所得、株式等の譲渡所得等、平成28年1月1日以後に支払を受けるべき特定公社債等の利子等に係る利子所得及び一定の先物取引による雑所得等があります。

また、平成21年1月1日以後に支払を受けるべき上場株式等の配当所得(平成28年1月1日以後は特定上場株式等の配当等に係る配当所得)については、申告分離課税を選択することができます。

引用:国税庁

申告分離課税は税率自体は源泉徴収の場合と同じ所得税15%、住民税5%です。

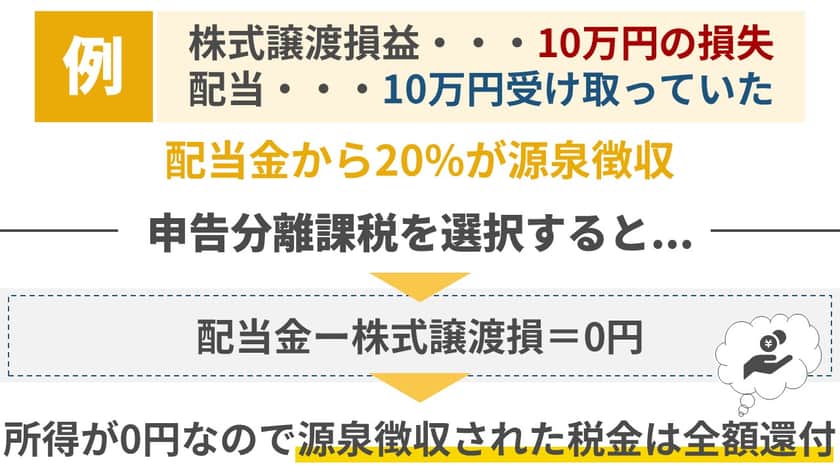

例えば、株式譲渡損益(株式の売買による損益)が10万円の損失、配当を10万円受け取っていた場合を考えましょう。

配当金から20%が源泉徴収されます。

しかし、確定申告で申告分離課税を選択することで株式譲渡損益と配当金を通算することができます。

配当金10万円ー株式譲渡損10万円=0円となり、損益が相殺され所得が0円となります。

源泉徴収されていた税金は全額還付されます。

配当金を受け取る一方、株式譲渡損失を出している場合は確定申告で申告分離課税を選択し税金を取り戻すことができます。

(目次に戻る)

配当控除を受けられる総合課税

配当所得の税金徴収について総合課税を選択した場合は、その他の所得と合算した金額で税金の計算を行います。

サラリーマンであれば、給与所得と配当所得の合計金額を所得金額として税の計算を行うことになります。

日本は所得税について累進課税制度を導入していますので所得が高くなるほど税率も高くなり最高税率は45%です。

一方、課税所得が195万円以下の場合、所得税率は5%と低くなっています。

給与あるいは配当が高額の場合は、確定申告によって損をする可能性があり注意が必要です。

また、住民税は所得に関わらず非課税世帯を除き10%となっています。

総合課税を選択するメリットとして配当控除が適用されるという点があります。

剰余金の配当などの配当所得があるときには、一定の方法で計算した金額の税額控除を受けることができます。

これを配当控除といいます。配当控除を受けるためには、確定申告が必要です。その際には、この配当控除の額のほか、配当について源泉徴収された所得税の額が納付すべき税額の計算上控除されます。

参照:国税庁「配当控除」

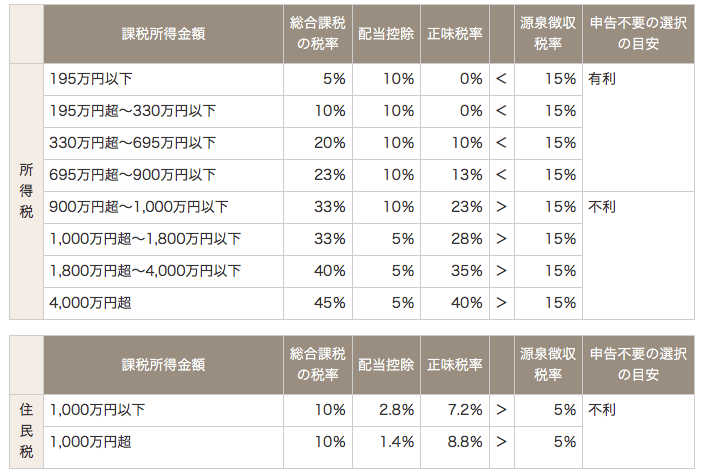

配当控除は所得税並びに住民税ともに以下の表のようになります。

(引用:大和証券)

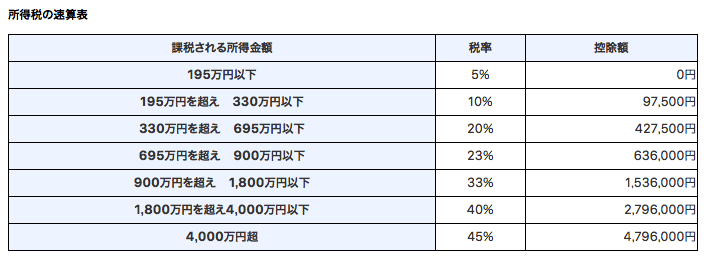

例えば、課税所得が330万円以下の場合所得税率は10%です。

以下は国税庁による所得税の早見表です。

(引用:国税庁「所得税」)

配当金を含めた総所得が330万円以下であれば配当所得分の所得税は全額還付されます。

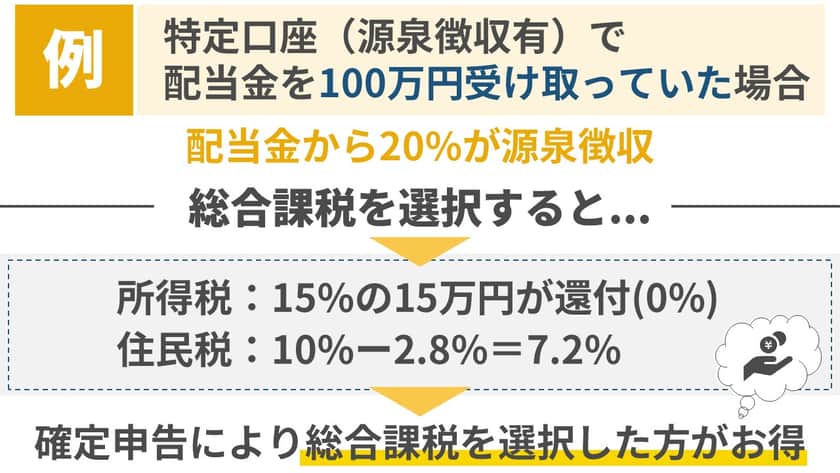

特定口座(源泉徴収有)で配当金を100万円受け取っていた場合を考えてみましょう。

源泉徴収により15%の15万円が所得税として徴収されていますので15万円が還付されるということです。

一方、住民税は源泉徴収の場合5%、総合課税を選択した場合は「10%-2.8%=7.2%」です。

総合課税を選択することで少し高くなります。

所得税と住民税を合わせた税率は、総所得330万円以下の場合ですと以下の通り確定申告により総合課税を選択した方が得です。

- 源泉徴収:20%

- 確定申告して総合課税を選択:所得税0%、住民税7.2%

なお、後述しますが、所得税と住民税で総合課税、申告分離課税をそれぞれ選択できるようになりました。

住民税は申告分離課税を選択することで税率を5%にすることができます。

株式譲渡損失を出している場合は、申告分離課税を選択し損益通算をした場合の方が得の場合もありますので注意してください。

(目次に戻る)

所得税、住民税それぞれ課税方法を選択できる

配当所得について所得税と住民税の課税方法について、それぞれ選択できるかどうかは今まで明確化されていませんでした。

確定申告で所得税に関して総合課税を選択した場合は、自動的に住民税も総合課税となってしまうという問題があったのです。

そのため、所得税は総合課税、住民税は申告分離課税というように区別することが可能となったのです。

選択制となったことで配当金の税金をより多く取り戻すことができるようになりました。

住民税については、源泉徴収の場合5%、配当控除を受けた場合7.2%です。

一方、所得税については総合課税を選択することで配当額に対して10%の配当控除を受けることが可能です。

源泉徴収の場合、所得税は15%です。

配当控除後の所得税率が15%未満であれば総合課税を選択し確定申告した方が得ということになります。

(目次に戻る)

配当所得について確定申告した方が得になる場合

前述のとおり、配当所得についての源泉徴収税は所得税が15%、住民税が5%です。

住民税については総合課税を選択し配当控除を受けたとしても税率は7.2%ですので申告分離課税を選択すべきです。

一方、所得税については10%の配当控除後の税率が15%未満であれば総合課税を選択することで税金を取り戻すことができます。

2019年現在の所得税率は前述の通り以下の通りです。

参照:国税庁『所得税』

課税所得が900万円以下の場合は所得税率23%となっています。

配当控除の10%を引くと、23%-10%=13%となり、源泉所得税の15%を下回ります。

課税所得900万円というと年収ベースでは1000万円を大きく上回るサラリーマンしか該当しません。

課税所得とは収入から給与所得控除など各控除をひいた金額ですので収入額より低くなります。

つまり、ほとんどのサラリーマンは配当を受け取っている場合。

確定申告で配当所得について所得税は総合課税、住民税は申告分離課税を選択することで税金の還付を受けることが可能です。

特に課税所得330万円以下の場合は、配当控除により所得税が全額還付されますので確定申告を積極的に活用しましょう。

(目次に戻る)

まとめ

今回は投資と切り離せない税金のことについて、確定申告で配当所得の源泉徴収税を取り戻す方法を紹介しました。

最後に重要点をまとめます。

◾️今回の総括:

- 配当所得については確定申告時に「総合課税」か「申告分離課税」を選択できる

- 株式譲渡損益と通算を行う場合は申告分離課税を選ぶ

- 配当控除を受ける場合は総合課税を選択する

- 所得税と住民税で異なる課税方法を選ぶことが可能

- 課税所得900万円以下であれば源泉所得税を取り戻すことができる。

- 課税所得330万円以下の場合は所得税を全額取り戻すことができる

このコンテンツを参考に、ぜひ確定申告で還付金を受け取ってください!

① 株式譲渡損益と通算を行う場合は申告分離課税を選ぶ

② 配当控除を受ける場合は総合課税を選択する

①と②のどちらでも選べる場合、どちらが有利な選択になるのか?

判断基準や考え方をりたい。