一般NISAは2014年から、「つみたてNISA」は2018年から始まった非課税制度です。

両者の違いについては前回、以下のコンテンツでお伝えしました。

■ 今回の瓦版の内容:

- 「NISA」と「つみたてNISA」のどちらが得られる非課税枠は大きいのか?

- 一番大きな資産を老後に向けて構築できるのはどのような戦略なのか?

- 上記戦略で平均的に見込める資産はどの程度なのか?

- 壮年期から初老に差し掛かる方はどのような戦略をとればよいのか?

Contents

新制度を含めた「一般NISA」と「つみたてNISA」のおさらい

まずは「一般NISA」と「つみたてNISA」の制度の仕組みについて概要をおさらいしていきたいと思います。

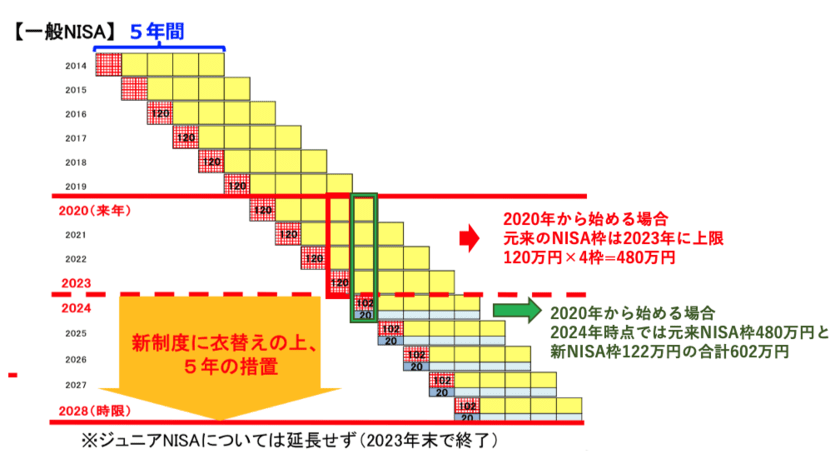

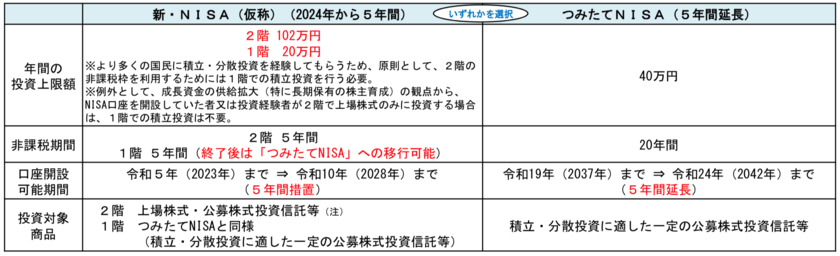

NISAは最高の非課税枠は600万円(新制度では610万円)

一般NISAは2023年までは毎年120万円分の非課税枠が付与されます。

2019年までにNISAを始めた場合は元本ベースで最大600万円分の非課税枠を得られます。

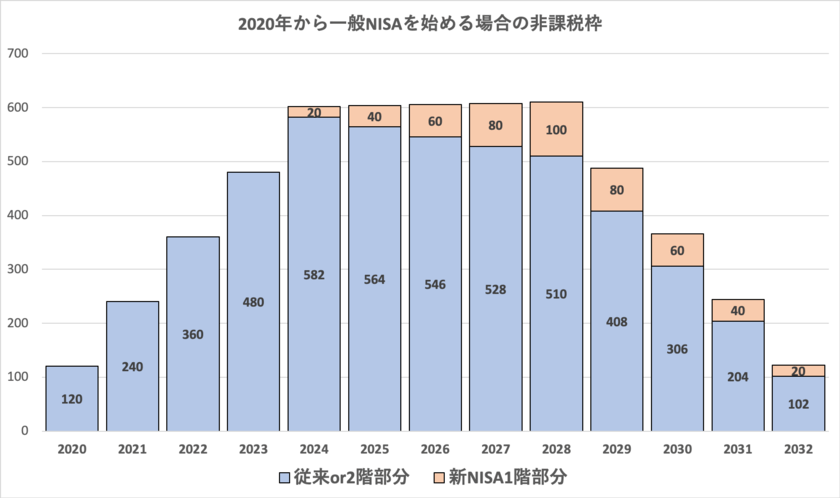

つまり2020年から投資を始める場合の各年度の非課税枠は以下の通りとなります。

2024年から改正される新NISAでは2階建となっており、1階部分は「つみたてNISA」と同じ長期投資に適した投信への投資が必要となります。

上記1階部分を少額でも投資をした上で2階部分は現状のNISAと同じ個別株投資も可能となります。

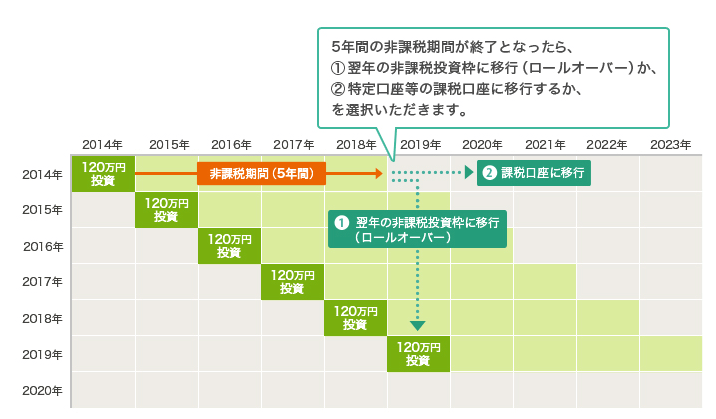

またロールオーバーができるという特徴があります。

従来のNISAから非課税枠が終わったとしても翌年度の非課税枠に移管することが可能です。

参照:カブドットコム証券

新型NISAでも投資した金額の時価が122万円以上であれば全額ロールオーバーすることができます。

122万円未満であれば、2階部分の102万円から先に消費して、余った分を1階部分の消費していくこととなります。

また、一階部分の現状の「つみたてNISA」部分に関しては簿価でロールオーバーすることができる見込みです。

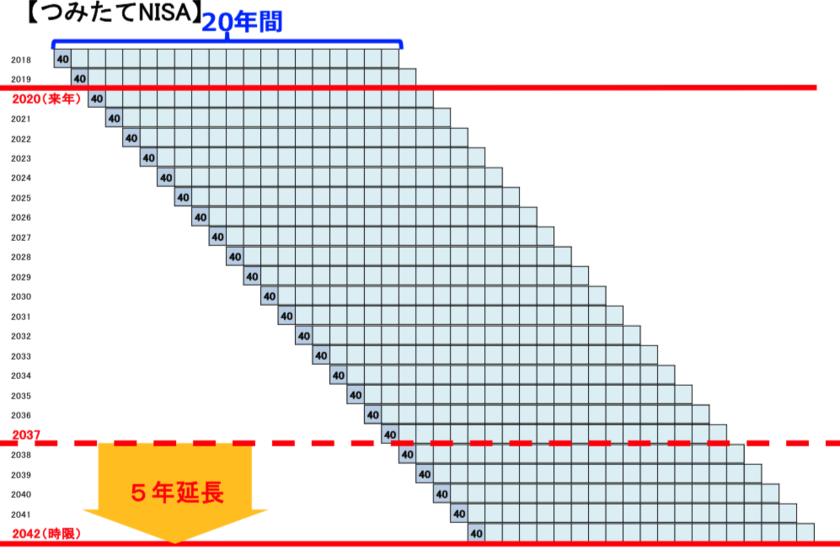

「つみたてNISA」の最高の非課税枠は800万円

「つみたてNISA」は金融庁が選定した長期投資に適した投信が非課税の対象になります。

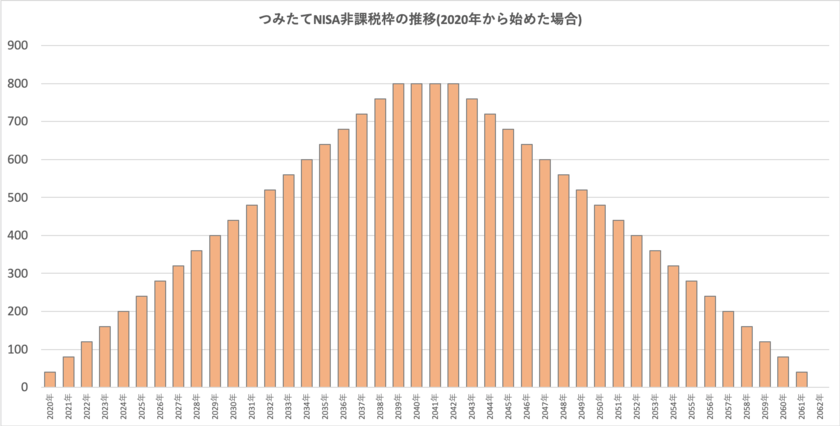

非課税枠は年間40万円で20年間、最大800万円分の非課税枠が得られます。

2020年から投資を始めた場合の年間非課税枠の推移は以下となります。

2039年から2042年までの4年間は最大の800万円の非課税枠を獲得でき、その後徐々に減少していくという仕組みになっています。

因みに、「つみたてNISA」だけを利用した場合に、景気循環に応じて悲観的シナリオの場合、楽観的シナリオの場合で、

どれだけ構築できる資産を期待できるのかという点について過去100年のデータを用いて以下のコンテンツで検証していますのでご覧ください。

それでは本題の「一般NISA」or「つみたてNISA」どちらが良いのか?

という点について見ていきたいと思います。

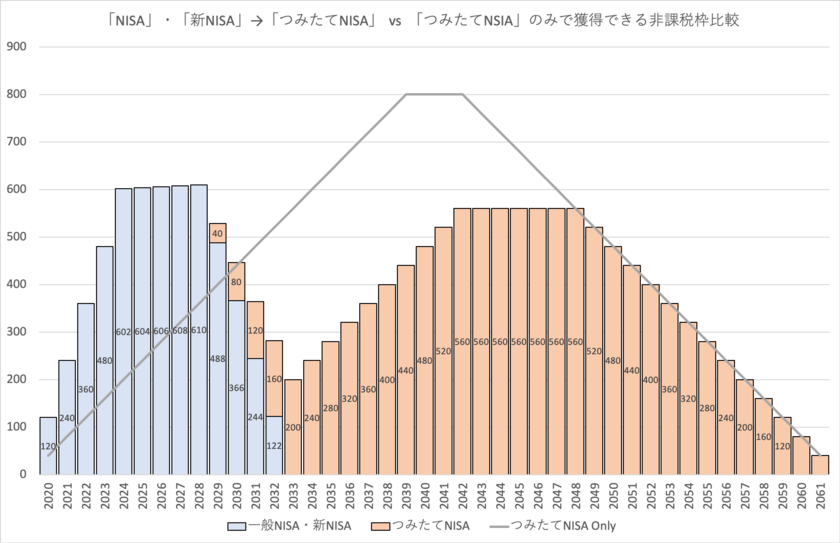

得られる非課税枠の総量は「つみたてNISA」単体戦略が圧倒

まずは得られる非課税枠の比較を行っていきたいと思います。

【一般NISA・新NISA→「つみたてNISA」戦略】

- 2020年にNISAを満額始める

- 全て楽天VTIかeMAXIS Slim 米国株式(S&P500)で運用

- 2024年からはつみたてNISAを満額40万円で同じ投信を積み立てていく

【つみたてNISA戦略】

- つみたてNISAを2020年から開始して毎年満額40万円の元本を楽天VTIかeMAXIS Slim 米国株式(S&P500)に積立投資

両方のパターンで得られる非課税枠の推移は以下となります。

| 得られる非課税枠 | |||

| 一般NISA・新NISA | つみたてNISA | つみたてNISA Only | |

| 2020 | 120 | 0 | 40 |

| 2021 | 240 | 0 | 80 |

| 2022 | 360 | 0 | 120 |

| 2023 | 480 | 0 | 160 |

| 2024 | 602 | 0 | 200 |

| 2025 | 604 | 0 | 240 |

| 2026 | 606 | 0 | 280 |

| 2027 | 608 | 0 | 320 |

| 2028 | 610 | 0 | 360 |

| 2029 | 488 | 40 | 400 |

| 2030 | 366 | 80 | 440 |

| 2031 | 244 | 120 | 480 |

| 2032 | 122 | 160 | 520 |

| 2033 | 0 | 200 | 560 |

| 2034 | 0 | 240 | 600 |

| 2035 | 0 | 280 | 640 |

| 2036 | 0 | 320 | 680 |

| 2037 | 0 | 360 | 720 |

| 2038 | 0 | 400 | 760 |

| 2039 | 0 | 440 | 800 |

| 2040 | 0 | 480 | 800 |

| 2041 | 0 | 520 | 800 |

| 2042 | 0 | 560 | 800 |

| 2043 | 0 | 560 | 760 |

| 2044 | 0 | 560 | 720 |

| 2045 | 0 | 560 | 680 |

| 2046 | 0 | 560 | 640 |

| 2047 | 0 | 560 | 600 |

| 2048 | 0 | 560 | 560 |

| 2049 | 0 | 520 | 520 |

| 2050 | 0 | 480 | 480 |

| 2051 | 0 | 440 | 440 |

| 2052 | 0 | 400 | 400 |

| 2053 | 0 | 360 | 360 |

| 2054 | 0 | 320 | 320 |

| 2055 | 0 | 280 | 280 |

| 2056 | 0 | 240 | 240 |

| 2057 | 0 | 200 | 200 |

| 2058 | 0 | 160 | 160 |

| 2059 | 0 | 120 | 120 |

| 2060 | 0 | 80 | 80 |

| 2061 | 0 | 40 | 40 |

| 合計積上非課税枠 | 1億6650万円 | 1億8400万円 | |

結局単純に考えれば、「非課税枠」×「年率リターン」こそが非課税メリットと考えることもできるので基本的には「つみたてNISA」戦略がお得です。

非課税期間が終了した後に運用を継続した場合はどちらが有利?

「一般NISA・新NISA」→「つみたてNISA」戦略は「つみたてNISA」の単体戦略に非課税枠では遠く及びまん。

しかし、積立序盤に元本ベースで高い積み上げを行えています。

そこで非課税期間終了後は積立を行わないものの、放置をするという戦略をとった場合どうなるかを検証していきます。

【一般NISA・新NISA→「つみたてNISA」戦略】

- 2020年にNISAを満額始める

- 全て楽天VTIかeMAXIS Slim 米国株式(S&P500)で運用

- 2024年からはつみたてNISAを満額40万円で同じ投信を積み立てていく

- 非課税期間終了後は「つみたてNISA戦略」の非課税枠が終了する2061年まで課税口座で運用

【つみたてNISA戦略】

- つみたてNISAを2020年から開始して毎年満額40万円の元本を上記と同じ投信で積立

- 非課税期間終了後は非課税枠が終了する2061年まで課税口座で運用

【年率運用リターン】

- 年率5%で運用できたと仮定(何%でも結果は変わらないため)

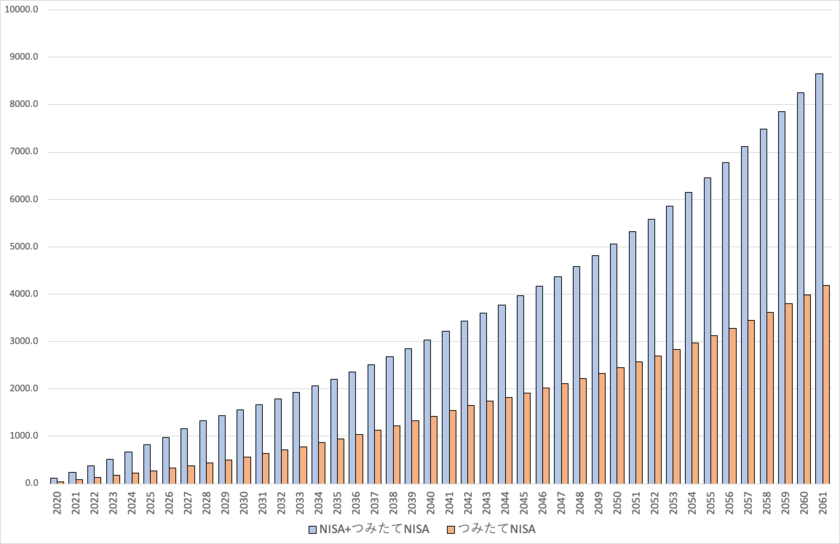

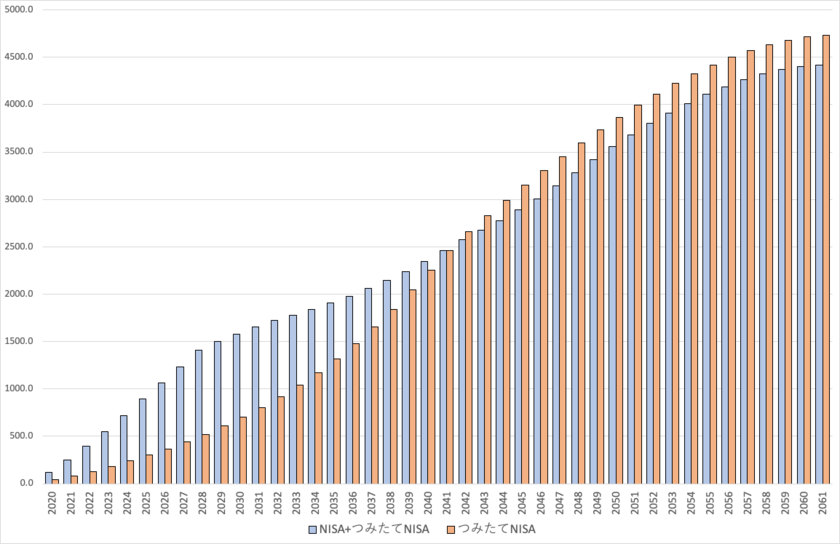

最終的に構築できる資産は非課税分を加味しても「NISA」→「つみたてNISA」戦略が圧倒

非課税枠自体は「つみたてNISA」の方が大きいのですが、構築できる資産自体は「NISA」→「つみたてNISA」戦略の方が大きくなります。

各戦略での資産の推移は以下となります。

| 構築資産 | 非課税分 | 手取り資産 | |

| NISA→つみたてNISA戦略 | 8656.44 | 2739.99 | 7454.51 |

| つみたてNISA戦略 | 4187.71 | 2324.79 | 3809.26 |

| NISA+つみたてNISA | つみたてNISA | |

| 2020 | 120.0 | 40.0 |

| 2021 | 246.0 | 82.0 |

| 2022 | 378.3 | 126.1 |

| 2023 | 517.2 | 172.4 |

| 2024 | 665.1 | 221.0 |

| 2025 | 820.3 | 272.1 |

| 2026 | 983.3 | 325.7 |

| 2027 | 1154.5 | 382.0 |

| 2028 | 1334.2 | 441.1 |

| 2029 | 1441.0 | 503.1 |

| 2030 | 1553.0 | 568.3 |

| 2031 | 1670.6 | 636.7 |

| 2032 | 1794.2 | 708.5 |

| 2033 | 1923.9 | 783.9 |

| 2034 | 2060.1 | 863.1 |

| 2035 | 2203.1 | 946.3 |

| 2036 | 2353.2 | 1033.6 |

| 2037 | 2510.9 | 1125.3 |

| 2038 | 2676.5 | 1221.6 |

| 2039 | 2850.3 | 1322.6 |

| 2040 | 3032.8 | 1428.8 |

| 2041 | 3224.4 | 1540.2 |

| 2042 | 3425.6 | 1657.2 |

| 2043 | 3596.9 | 1740.1 |

| 2044 | 3776.8 | 1827.1 |

| 2045 | 3965.6 | 1918.4 |

| 2046 | 4163.9 | 2014.4 |

| 2047 | 4372.1 | 2115.1 |

| 2048 | 4590.7 | 2220.8 |

| 2049 | 4820.2 | 2331.9 |

| 2050 | 5061.2 | 2448.5 |

| 2051 | 5314.3 | 2570.9 |

| 2052 | 5580.0 | 2699.4 |

| 2053 | 5859.0 | 2834.4 |

| 2054 | 6152.0 | 2976.1 |

| 2055 | 6459.6 | 3124.9 |

| 2056 | 6782.5 | 3281.2 |

| 2057 | 7121.7 | 3445.2 |

| 2058 | 7477.8 | 3617.5 |

| 2059 | 7851.6 | 3798.4 |

| 2060 | 8244.2 | 3988.3 |

| 2061 | 8656.4 | 4187.7 |

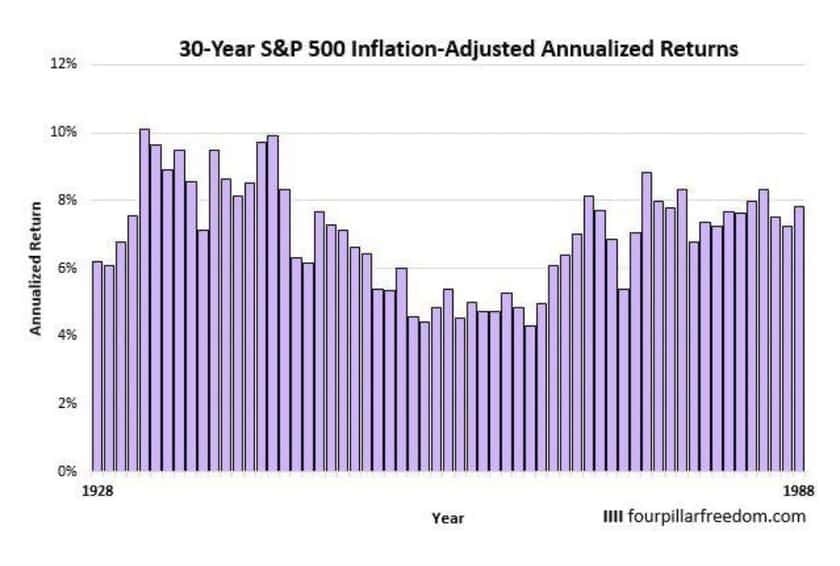

運用期間が長くなると株式投資のリターンは平均化して高いリターンを見込める

特に運用期間が長くなればリターンは安定します。

以下はある年に投資をした場合のS&P500指数の30年間の実質年率リターンです。

例えば1950年に投資した場合は1979年末までのリターンが平均年率どれだけでたのかという点を示しています。

上記は実質リターンとなっているので、インフレの影響を加味すると最低でも年率6%以上のリターンが見込めることになります。

最初に一般NISAで投資した分を非課税期間終了した後も放置しておけば2061年時点では最低でも年率6%、

最高だと年率12%で運用することができるということになります。

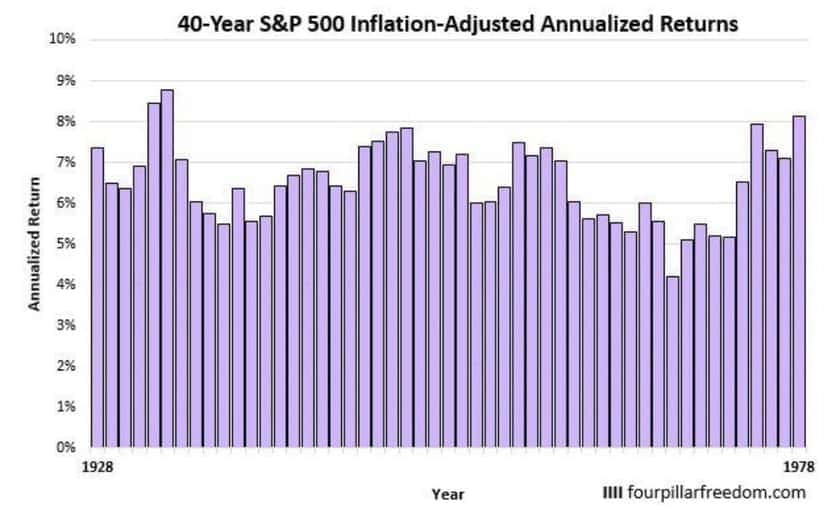

40年間だと実質yで最低でも5%程度、インフレの影響を加味するまえの名目リターンだと7%となります。

2020年に運用を開始した分は2061年まで40年以上運用したら莫大な資産まで増えていることになります。

2020年に投資する120万円が名目7%で運用できた場合は2061年末には1922万円にまで確度高く増加することになるのです。

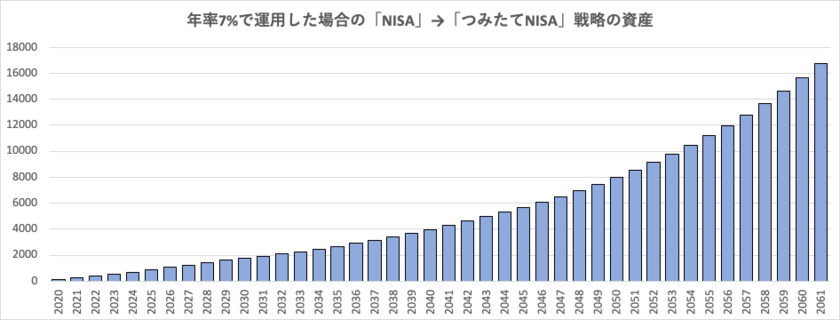

ちなみに「NISA」→「つみたてNISA」戦略で平均年率7%で運用した場合の資産は1億6773万円となります。

非課税となる分は3454万円ですので、実質的な手取りは1億4067万円となります。

では、課税期間終了後に現金化する場合はどうでしょうか?

非課税期間が終了した時あとに運用継続せず現金化した場合はどちらが有利?

非課税期間終了後に運用を継続せずに現金化した場合を考えてみましょう。

【一般NISA・新NISA→「つみたてNISA」戦略】

- 2020年にNISAを満額始める

- 全て楽天VTIかeMAXIS Slim 米国株式(S&P500)で運用

- 2024年からはつみたてNISAを満額40万円で同じ投信を積み立てていく

- 非課税期間終了後は現金化

【つみたてNISA戦略】

- つみたてNISAを2020年から開始して毎年満額40万円の元本を上記と同じ投信で積立

- 非課税期間終了後は現金化

【年率運用リターン】

- 長期5%、7%、9%で考える

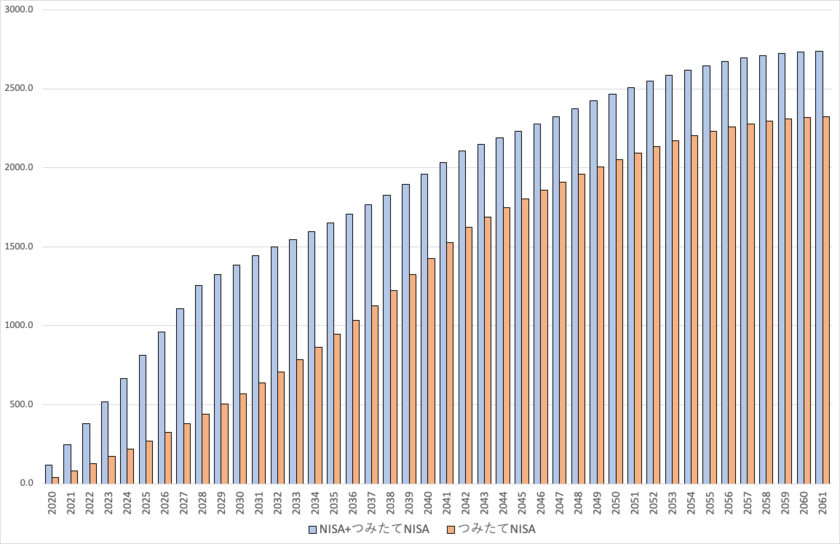

長期平均5%での運用となった場合

長期平均で5%で運用できた場合、それぞれの戦略での現金含め構築できた資産は以下となります。

全て非課税なので課税金額を考慮する必要はありません。

| 構築資産 | |

| NISA→つみたてNISA戦略 | 2740.0 |

| つみたてNISA戦略 | 2324.8 |

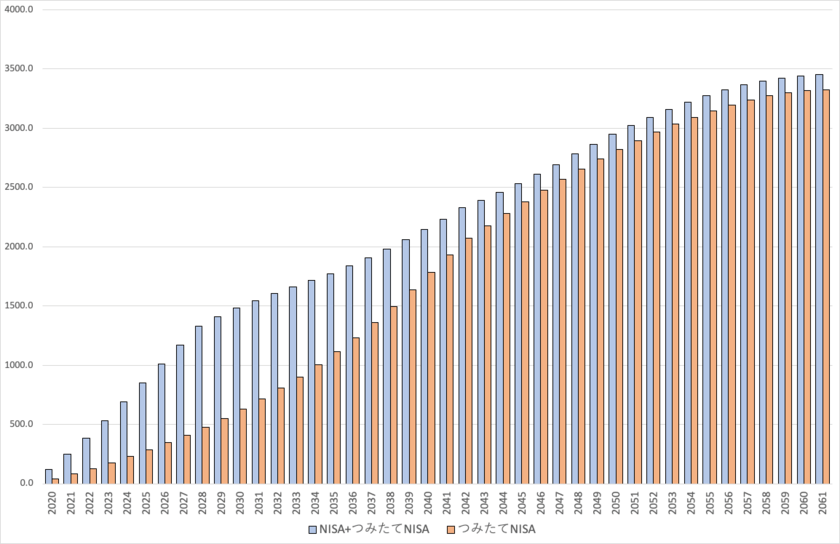

長期平均7%での運用となった場合

長期平均で7%で運用できた場合、それぞれの戦略での資産は以下となります。

| 構築資産 | |

| NISA→つみたてNISA戦略 | 3454.0 |

| つみたてNISA戦略 | 3327.2 |

長期平均9%での運用となった場合

長期平均で9%で運用できた場合、それぞれの戦略での資産は以下となります。

| 構築資産 | |

| NISA→つみたてNISA戦略 | 4418.0 |

| つみたてNISA戦略 | 4730.3 |

まとめ

【比較した二つの戦略】

移行戦略:

2020年からNISA(毎年120万円)・新NISA(毎年122万円)を2028年まで新規非課税枠獲得。

2029年からは「つみたてNISA」を2042年まで毎年40万円新規非課税枠獲得。

運用は米国株インデックス運用ができる楽天VTIかeMAXIS Slim 米国株式(S&P500)を選択

2061年末に最後の「つみたてNISA」非課税枠が終了するまで運用継続

つみたてNISA戦略:

2020年から「つみたてNISA」を2042年まで毎年40万円新規非課税枠獲得。

運用は米国株インデックス運用ができる楽天VTIかeMAXIS Slim 米国株式(S&P500)を選択

2061年末に最後の「つみたてNISA」非課税枠が終了するまで運用継続

【獲得できる非課税枠】

獲得できる非課税枠は「つみたてNISA戦略」が1億8400万に対して「移行戦略」は1億6550万円となり「つみたてNISA戦略」に軍配

【非課税期間が終了した後も放置して運用継続する場合】

- 最終的に構築できる資産は運用利率に関わらず移行戦略の方が大きくなる

- 株式投資の運用リターンは長期になるほど平均化するので最初のNISA分に関しては2061年末まで平均7%以上がほぼ見込める

- 移行戦略で放置しておくのが最も大きな資産が形成可能で1億円以上も2061年末時点で十分望める。

- 30歳前後の方であれば「移行戦略」をとり非課税期間終了後放置が最も有効なNISA戦略である。

【非課税期間が終了した後に現金化する場合】

- 年率リターンが高くなるほど「つみたてNISA戦略」の最終構築資産が大きくなる

- 年率7%-8%で「つみたてNISA戦略」は移行戦略を逆転する

- 40歳-50歳で老後資産を考え今後の株価見通しが明るいと考えるのであれば「つみたてNISA戦略」が有効となる

以上、「つみたて(積立)NISA」と「一般NISA」どちらがおすすめかを比較検証!投資家毎に新制度も加味してどちらが有効な戦略かを考察する!…でした。