「老後資金は夫婦でいくら必要かを具体的に計算!5000万円〜1億円が必要なケースも?」では老後の夫婦世帯の必要な資金について分析してきました。

サラリーマンと専業主婦世帯で持ち家の場合は1500万円程度でも十分。

しかし、国民年金世帯で都内で賃貸をする場合は最大で9000万円程度が必要である、という結果となりました。

| 住宅種別 | 年金種別 | 必要資金 | |

| 持ち家 | 国民年金世帯 | 約5000万円 | |

| 厚生年金 (専業主婦世帯) | 約1500万円 | ||

| 賃貸 | 都内 | 国民年金世帯 | 約1億円 |

| 厚生年金 (専業主婦世帯) | 約6500万円 | ||

| 地方 | 国民年金世帯 | 約6000万円 | |

| 厚生年金 (専業主婦世帯) | 約3000万円 | ||

では独身の場合はいくら資金が必要なのでしょうか?

老後2000万円問題が夫婦を前提にしています。

独身であれば単純に半分の1000万円で足りるのではないか?

それとも全然足りないのか?

今回のコンテンツでは、独身の場合老後資金はいくら必要なのかを各種データを用いて検証していきたいと思います。

目次

Contents

独身の老後の必要な資金の平均はいくら?

老後2000万円報告書では総務省のデータを元に夫婦で必要な収支を算出していました。

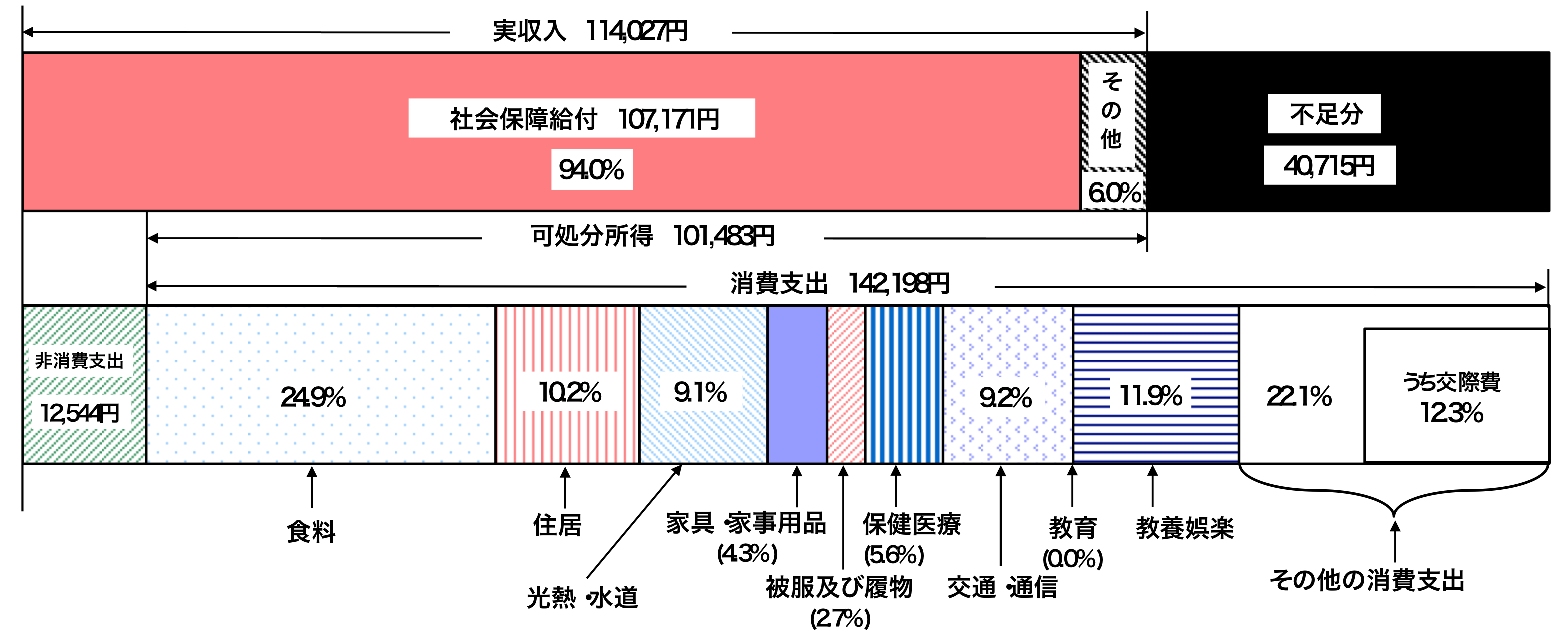

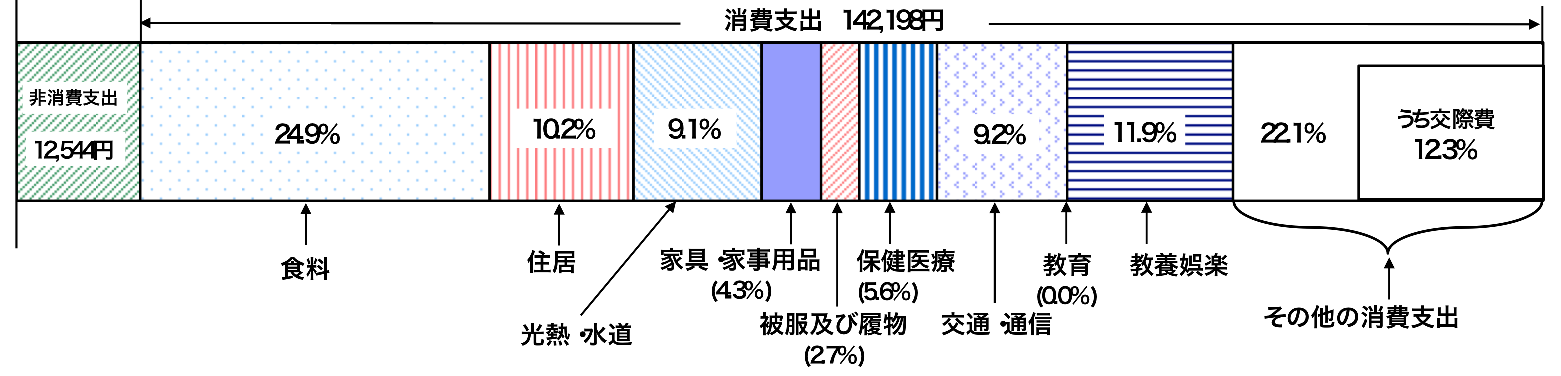

では総務省の同様のデータを元に高齢独身者の月間の収支データをご覧下さい。

(引用:総務省『家計調査』)

上記の図から月額不足分は40,715円で年間488,580円の不足となります。

老後2000万円問題報告書でも65歳からの老後を30年間と仮定していました。

独身の場合も同様に30年間と考えると必要な老後資産は1,465万円となるのです。

しかし、上記はあくまで平均的な単身者の月間の収支となります。

収入と支出について詳しく紐解いていきたいと思います。

(目次に戻る)

収入は国民年金と厚生年金では大きな違いがある

先ほどの総務省のデータでは社会保障給付は107,171円となっていました。

社会保障給付はつまりは年金の支給額のことです。

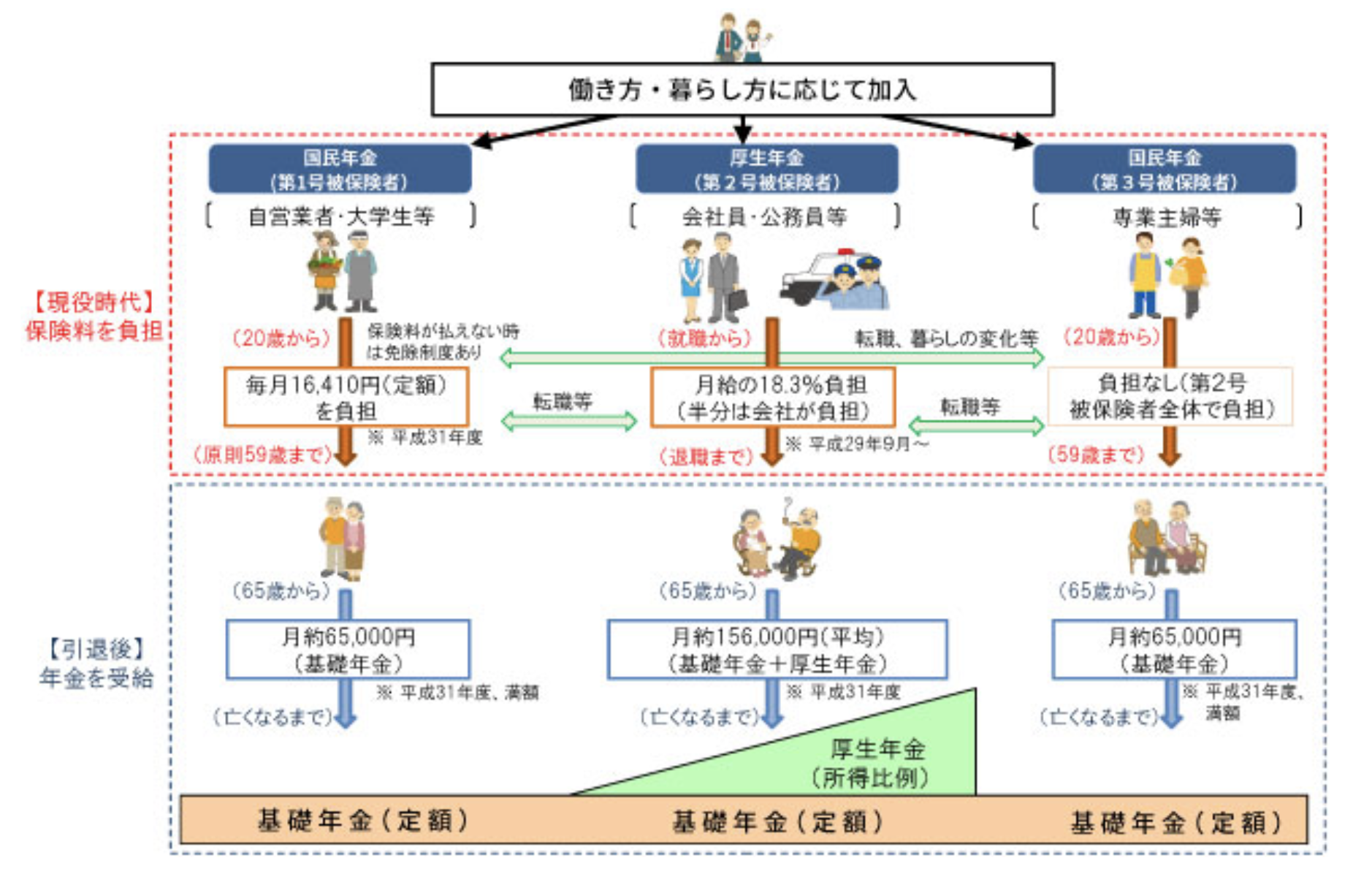

しかし、一言に年金といっても国民年金と厚生年金では大きな差が存在します。

フリーランスの方や自営業の方は国民年金に加入しており、サラリーマンや公務員の方は厚生年金に加入しています。

(引用:厚生労働省)

国民年金は平均して月額65,000円しか受け取ることは出来ません。

しかし、厚生年金は国民年金との二階建てですので平均して月額156,000円を受け取ることが出来ます。

2倍以上の差もあるため、一概に年金を107,171円として考えるのは危険ということになります。

(目次に戻る)

独身の老後の生活費は15万円で十分なのか?

先ほどのデータの費用面だけをクローズアップしてみましょう。

消費支出と納税の消費支出を含めると合計で154,742円と約15万円となります。

しかし、注目していただきたいのが住居費が消費支出の僅か10.2%しか組み込まれていません。

金額にすると約1万4000円に過ぎません。

『持ち家』であれば生活費は15万円で十分

既に老後を迎えた時点で『持ち家』なのであれば住居費は固定資産税しか掛かりません。

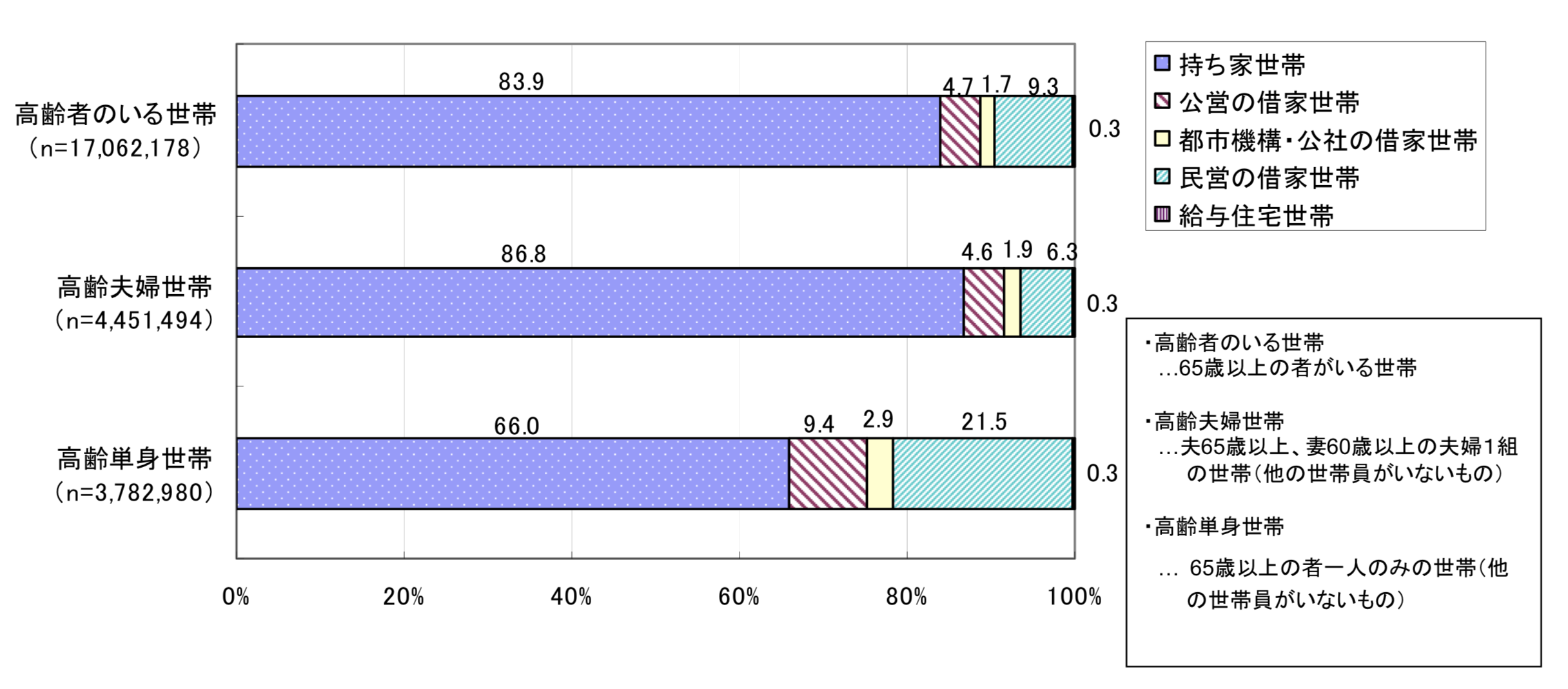

以下、厚生労働省のデータをご覧ください。

高齢単身世帯の持ち家比率は66%となっています。

(引用:厚生労働者)

これはつまり、34%の方は老後の住居を賃貸としているということも意味しています。

賃貸であれば3万円〜8万円程度の上振れ

一方賃貸するのであれば、当然ではありますが家賃が発生することになります。

夫婦世帯であれば1LDKが必要ですが単身であればワンルームから1Kで十分なスペースになります。

都内の場合:

都内のワンルーム〜1Kの場合東京都であれば7万円〜9万円の賃貸費用が発生することになります。

SUUMO

結果として月額の費用は22万円〜24万円が発生することになります。

地方の場合:

地方の場合でもワンルームや1Kでも4万円〜5万円の資金が発生します。

夫婦の場合の1LDKであれば地方と都内の差は大きくなりますが、ワンルームや1Kでは大きな差がないのです。

SUUMO

結果として月額の費用は19万円〜20万円が発生することになります。

(目次に戻る)

独身の老後の資金は実態として結局いくら必要なのか?

それでは今までの分析をもとに各ケースで独身の方の老後の資金がいくら必要なのかを見ていきましょう。

国民年金受給者で『持ち家』の場合

国民年金は6.5万円しか受給できませんが費用は15万発生するため月間の不足金額は8万5000円となります。

年間で102万円となりますので30年間で約3000万円の老後資金が必要となるのです。

国民年金受給者で『賃貸』の場合

国民年金は6.5万円しか受給できません。

しかし賃貸であれば都内であれば生活費は月間22万円〜24万円、地方であっても19万円〜20万円が必要となります。

つまり都内の賃貸の場合は月間で15.5万円〜17.5万円、地方であれば12.5万円〜13.5万円が不足することとなります。

同様に30年間であれば以下の金額が必要となってくることとなります。

都内賃貸:約5500万円〜約6300万円

地方賃貸:約4500万円〜約5000万円

厚生年金受給者で『持ち家』の場合

厚生年金は平均して約15.6万円も受給することが出来るので費用15万を賄うことができます。

つまり老後資金を特段考えることなく老後生活を送ることができます。

厚生年金受給者で『賃貸』の場合

厚生年金は平均して約15.6万円受給できます。

しかし賃貸であれば都内であれば生活費は月間22万円〜24万円、地方であっても19万円〜20万円が必要となります。

国民年金と同様に都内の賃貸の場合は月間で6.5万円〜8.5万円、地方では3.5万円〜4.5万円が不足することとなります。

老後の30年間で必要な金額は以下となります。

都内賃貸:約2300万円〜約3000万円

地方賃貸:約1200万円〜約1600万円

(目次に戻る)

まとめ 1人暮らしの老後に必要なお金の目安を総括

独身の老後に必要な資金も年金収入と『持ち家』なのか『賃貸』かで大きな差が出てきます。

各ケースをまとめたものが以下となります。

| 住宅種別 | 年金種別 | 必要資金 | |

| 持ち家 | 国民年金 | 約3000万円 | |

| 厚生年金 | 必要なし | ||

| 賃貸(都内) | 都内 | 国民年金 | 約5500万円〜約6300万円 |

| 厚生年金 | 約2300万円〜約3000万円 | ||

| 地方 | 国民年金 | 約4500万円〜約5000万円 | |

| 厚生年金 | 約1200万円〜約1600万円 | ||

5000万円も資産を蓄えるのが不可能だと思われる方は、資本収入を活用することで3000万円程度でも必要な老後資金を抑えることができます。

以上、【実態検証】独身の老後の資金は平均で1000万円?月額生活費は15万円で十分なのかを含めて検証する…でした。

コメントを残す