消費税増税にコロナショック、上昇する企業収益に対して改善しない給与水準。

どれだけ頑張っても一向に生活水準が向上しないと嘆いている方も多いのではないでしょうか?

老後2000万円問題で世間が賑わったのも、2000万円なんて蓄えるのは難しいという絶望によるものかと思います。

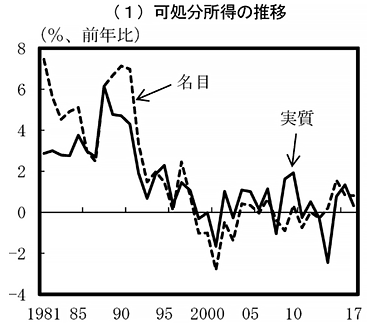

確かに日本の給与から税金等を差し引いた可処分所得は下降傾向にあり厳しい現状が続いています。

参照:内閣府

可処分所得が少ないということは、それだけ貯蓄や金融資産を構築することが難しくなってきていることを意味します。

ただ、いくら状況が悪いといっても諦めるのは早いです。

本当に少しの習慣を変えるだけで人生を変えることが出来ます。

実際、筆者も30代でありながらも資産を3000万円ほど形成することに成功しています。

40歳までには1億円を形成する見込みであり希望に満ちた人生を歩むことが出来ています。

早期リタイヤを希望として持つことで希望に満ちた人生を送ることができます。

本日は皆さんの人生に希望がでてくるようになるための習慣についてお伝えしていきたいと思いますので参考にしていただければと思います。

目次

Contents

習慣①:天引き方式で給与を別の銀行口座や証券口座に移す

お金を増やすためには当然、お金を毎月の収入から少しづつ蓄えていく必要があります。

ただ、当然、生活費や教育費に加えて交際費と出費はかさんでしまい、最終的には何も残らないという経験は誰しも持たれているでしょう。

このような問題を解決するのに有効なのが自発的天引き制度です。

口座にお金があるからこそ自分で使用してしまうのです。

そこで有効になってくるのが天引き貯蓄法です。

例えば手取り収入の1割から2割を元から存在しなかったものとして、他の銀行口座や証券口座にうつしてしまうのです。

30万円の手取り収入であれば3万円から6万円を入金された瞬間に移管するということになります。

本多静六氏のように公務員でも自制心をもって天引きを行うだけで資産家への道を切り開くこともできるのです。

(目次に戻る)

〜コラム〜財形貯蓄制度や持ち株制度という選択肢

財形貯蓄制度は銀行口座より高い金利がつきます。

会社によっては300万円-500万円という上限はあるものの単利で5%のリターンをつけてくれるような会社も存在します。

持ち株制度は自社の株を5%-10%割引した価格で購入しドルコスト平均法で積立ることができます。

しかし、あくまで自社の将来性に魅力を感じる場合に限ります。

実際に中で働いている視点で考えて今後業績が拡大していくと期待が持てる会社であれば持ち株は非常に有効な選択肢です。

ただ、沈んでいくだろうと考えるのであれば持ち株への投資はやめておいた方がよいでしょう。

(目次に戻る)

習慣②:常にバランスシート的思考(BS思考)を持って生活をする

サラリーマンとして勤務している方は、なかなか収入を上げることは難しいでしょう。

最終的に資金をためるための方程式は「収入ー支出」です。

収入が殆ど固定で決まっているのであれば、支出を抑えるしか方法はありません。

支出を抑えるためには、購入を検討している商品が資産性があるか負債性があるかを常に考えないといけません。

負債性があるものとは、購入することで毎月お金が流出していくものとなります。

車などは負債性のあるものの最たる例となります。

地方であれば移動の手段であるため、必要不可欠なものであるため省くことが出来ません。

ただ、都会の場合は公共交通機関が発達しており、更に車を保有することで発生するコストも発生します。

あえて車を保有しなければいけない生活上の問題でもない限り資本蓄積段階では保有することは推奨できません。

また、都会に住まれている場合は家賃を見直すことが非常に重要になってきます。

例えば東京の良い立地であれば1Kでも12万円以上しますし、ファミリータイプだと20万円以上の価格帯となります。

家賃は省くことはできませんが、少しの工夫で大幅に支出を抑えることができます。

例えば、駅から10分以上の場所にしたり、古いけどリノベーションにしたりという物件であれば3割引にすることも可能です。

またはオープンハウスのような会社から安く一軒家を購入するのも魅力的な選択肢の一つとなります。

携帯電話なども同様の例ですね。

既存のドコモやソフトバンク、AUで契約していると月間1万円近い支出が発生します。

積み重ねると決して小さい支出ではありません。

一方、現在は格安シムが販売されており毎月数千円で使用することができます。

必要なものでも常に安い代替品がないかを探し続けてコスト感覚を養うことが重要です。

支出を抑えることで貯蓄を増やしていきましょう。

(目次に戻る)

習慣③:保険は掛け捨てで十分

保険の考え方も資産構築をするための重要なピースとなります。

皆さん、外資系の保険会社や日系大手の保険会社から元本保証型の積立保険を勧められて購入している方も多いのではないでしょうか?

元本保証で保険機能がついた上で、お金が増えて戻ってくるということで人気を博しています。

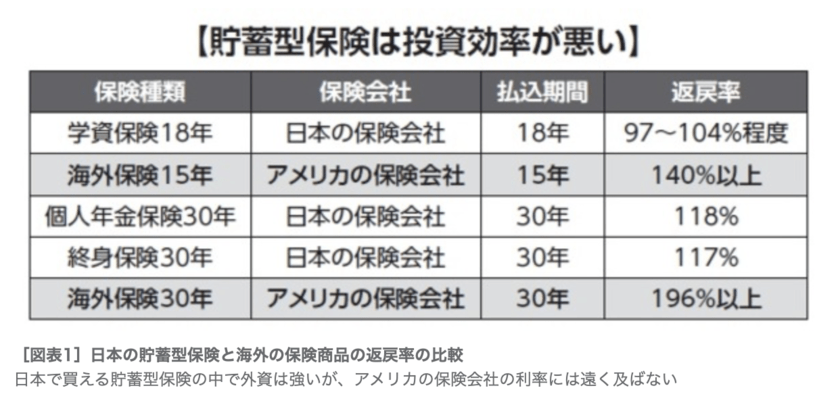

参照:幻冬社

一見すると魅力的に思われがちな一番下の海外保険30年をみてみましょう。

30年間で約2倍にしかならないということは、利回りとしては僅か2%ということになります。

この利回りは少しでも投資を行った経験のある人からすると目ん玉が飛び出るほど低いリターンなのです。

正しい堅実な資産運用を実行していれば最低でも5%、調子がいい時であれば10%近い年率リターンを初心者でもだすことができます。

長期間で捉えた場合、投資はギャンブルではないのです。

積立型保険に預けていることで大きな機会損失を被っていると言わざるをえないのです。

保険会社は掛け捨て型として数千円の保険機能だけがついた保険も販売されています。

あくまで、保険は保険としてのみ考えるべきです。

積立保険として月数万円積立ている分は独自で運用をした方が高いリターンが見込めます。

(目次に戻る)

習慣④:蓄えた貯蓄を資産運用で増大させよう!

今までは元手をつくるための手段についてお伝えしてきました。

毎月8万円のペース(年96万円)で積立ながら年率5%で運用するだけで20年後に元金1920万円に対して2918万円まで膨らますことができます。

もし年率10%で運用することができれば4620万円の資産を構築することができるのです。

現実的に毎月3万円のペース(年36万円)で積立た場合も20年後に5%であれば元本720万円に対して1094万円、

10%であれば1732万円を構築することができるのです。

30年であれば元本1080万円に対して5%運用で2064万円、10%運用でしたら4328万円を構築することができるのです。

だいぶ現実的な数値でもリタイアした後の人生に大きな余裕を残すことができますね。

世の中には不可描きなほど高い月利10%や年率50%といったような怪しい広告も目立ちますが、

それは詐欺か非常にリスクの高い投資で長期的な継続可能性はありません。

年率5%-10%を確実に狙える商品に安定的に投資をしていくだけで大きな資産は十分構築することが可能なのです。

むしろ重要なことは甘い誘いに騙されずにしっかりと堅実に運用を行っていくことなのです。

(目次に戻る)

金融リテラシーを高めて正しい運用を行うために必要なこととは?

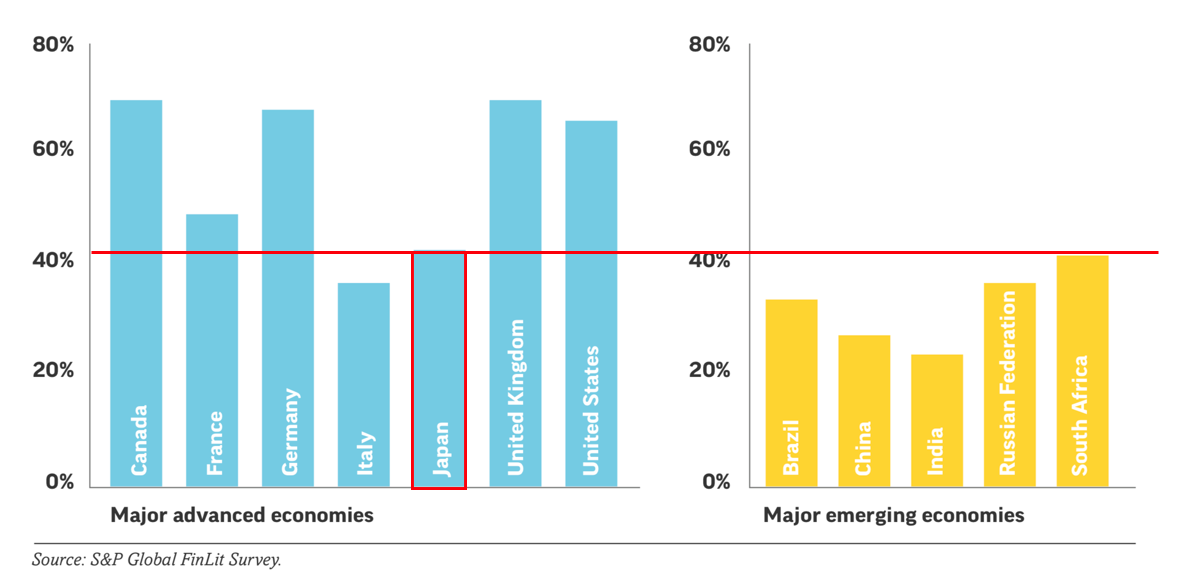

誰にも騙されず正しい資産運用を実行するには金融リテラシーを獲得することが重要となります。

日本人は金融リテラシーが先進国最低レベルなことが問題視されています。

金融リテラシーは資金管理をすることから、投資対象を選定することまで幅広い知識を含みます。

筆者は東大の経済学部という一見すると金融リテラシーが最もつきそうな学部を卒業しました。

しかし、それでも甘い誘惑にのって仮想通貨やFXの自動売買で大事な資産を溶かしてしまったこともあります。

どれだけ愚かなことであったか今考えても腹わたが煮え繰り返りますし自戒の念としています。

しかし、「お金の学校」であるグローバルファイナンシャルスクール(=GFS)に出会って人生が変わりました。

偶然、ネットで資産運用について調べていた時にGFSの無料体験セミナーが目にとまり参加したのがきっかけです。

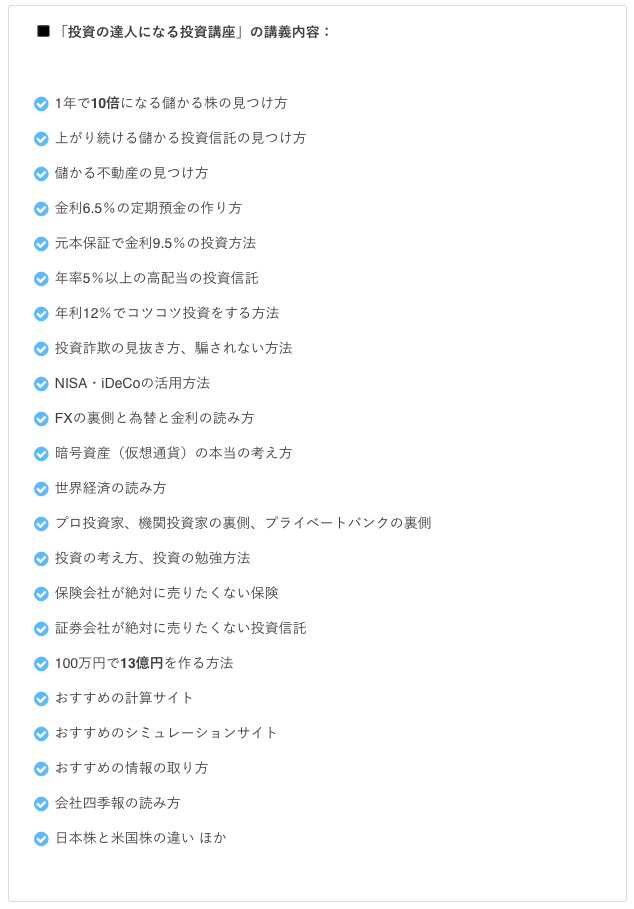

無料であるにもかかわらず、本日お伝えしたようなことだけでなく、実際に何を購入すれば安定的に資産を形成できるかまで教えてくれます。

実際にセミナーで解説された内容の一部ではなりますが以下の内容が話されていました。

無料の同セミナーですが、現在ではオンラインでも開催されています。

同セミナーを見るだけで今後どのような戦略を立てていきていけば良いかという指針が立つと思います。

以下で詳しく説明していますので参考にしていただければと思います。

筆者は同セミナーが刺激的だったのでGFSの本講座に入会しました。

ただ、オンラインセミナーでも会場型セミナーでも執拗な勧誘があるわけではないので安心していただければと思います。

1年が経過した感想としては金融リテラシーが高まっているだけでなく、実際に投資でもリターンを着実に出せてきています。

以下でGFSの内容についても詳しくお伝えしていますので参考にしていただければと思います。

(目次に戻る)

まとめ

人生を変えるために必要な誰で今すぐから実現可能な習慣についてお伝えしてきました。

まとめると以下の通りとなります。

- 習慣1:天引きで貯蓄を確実に行っていく

- 習慣2:バランスシート的思考で生活を行う

- 習慣3:保険は掛け捨てにする

- 習慣4:金融リテラシーを高めて正しく堅実な投資を行う