最近よく「FIREムーブメント」という言葉を街中やインターネットで聞く機会が増えてきたように感じます。

このコンテンツでは、そもそも最近隆盛を誇っている「FIRE」とはどのようなものなのか?

FIREするために必要な条件と方法は何なのか?という点についてお伝えしていきたいと思います。

目次

Contents

FIREムーブメント(=Financial Independence and Retire Early)とは?

FIREムーブメントは、経済的に自由になって、労働から解放されるライフスタイルを啓蒙するムーブメントです。

FIREムーブメントの背景

FIREムーブメントの火付け役となったのは以下の米国媒体と言われています。

- 1992年:「Your Money or Your Life」 Vicki RobinとJoe Dominguez著

- 2010年:「Early Retirement Extreme」 Jacob Lund Fisker著

- 2011年:ブログ「Mr. Money Mustache」

特に、最後のブログを運営していたのはカナダ人男性で30歳のときにはすでにリタイアしていました。

同氏は一般的なソフトウェアエンジニアで、元々裕福な富裕層というわけではありませんでした。

「倹約生活」と「投資」で自由を手にして、大きな話題となったのです。

FIREムーブメントは元々、欧米発祥の考え方ということになります。

欧米から始まって、徐々に日本にも普及し始めたのです。

実際、筆者の大学時代の同期でも、総合商社に入り収入のほとんどを貯蓄しながら投資を行なって30代前半でリタイアしています。

特徴としては、株を始めとした資産運用の勉強をコツコツと実施していたことでしょうか。

FIREムーブメントの拡大の原因を考察

FIREムーブメントが隆盛を誇り出している要因について考えてみたいと思います。

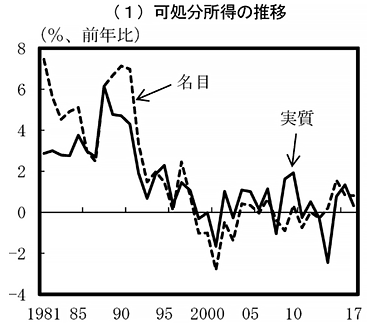

根底にあるのはやはり富裕層・貧困層間の格差の拡大と、必死に働いても上昇しないサラリーマンの可処分所得が要因だと考えます。

いくら働いても裕福になる未来はなかなか考えられない。

一方、資産を保有している富裕層はどんどん富裕層になって格差は拡大していく。

日本の現状としては、給料は一向に上がらず、税金や社会保険料が増加しているので可処分所得が減少しています。

(引用:内閣府)

仕事を頑張っても年々使える金額は減っていくわけですから、労働意欲が削がれていくのも社会構造上仕方ないのかもしれません。

いくら働いても報われる可能性が少なくなってきているのです。

若い間に倹約して投資で資産を築いて早期リタイアしようという機運が高まるのも頷けますね。

(目次に戻る)

FIREを実現するために必要な金融資産はどれくらい?

では、FIREを実現するためには具体的にはどうすればよいのでしょうか?

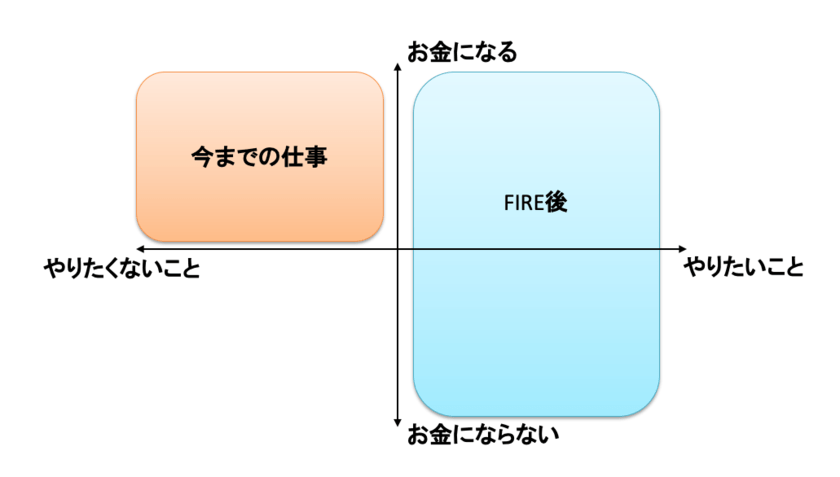

FIRE後の収入の考え方

FIREはあくまでセミリタイアなので完全なリタイアとは少し考え方が異なります。

FIREしたいと考えている人は基本的には今従事している仕事が「やりたくないこと」に分類されていることと思います。

「やりたくない」けど生活のために「お金を稼ぐ」ために仕事を続けているという方が大半ではないでしょうか?

FIREすることで「やりたい」ことのみに注力するフェーズに移行できるのです。

「やりたいこと」の中で「お金」を稼げる人はFIRE後も収入を得ることができます。

FIREのために必要な金融資産の算定方法

日本で30歳でFIREを達成した時の金融資産は7000万円とします。

しかし、以下の条件によって大きく変わります。

ただ、セミリタイア後の収入はいたって簡単で以下の式で表されます。

FIRE後収入

=

FIRE後の労働収入

+

(金融資産 × 運用利回り)

FIRE後に毎年400万円を生活費として必要と仮定します。

FIRE後に見込まれる収入が税後で100万円とした場合。

残りの必要な金額は300万円となり、こちらを金融資産が生み出す収入で補います。

結果的に、狙う運用利回りに応じて以下の金融資産が必要となります。

◾️ 目標利回り:必要資産額:

三菱サラリーマンも筆者の大学の同期もそうですが、連続増配を行う配当貴族銘柄に投資を行ないFIREを果たしています。

配当貴族銘柄は25年以上増配している銘柄で今後も増配していく確度が高い企業となります。

配当貴族銘柄に分散投資をすれば、比較的高い確度で毎年配当というインカムゲインを継続して受け取ることができます。

さらに毎年増配していくので受け取る配当金は年々増加していきます。

配当貴族銘柄は基本的には高い利回りではなく、2%-3%の利回りとなります。

先ほどの例ですと、現実的には1億〜1億5000万円の金融資産が必要ということになります。

あくまで400万円必要で収入が100万円という前提にたった話ですので個々人に当てはめて考えてみるとよいでしょう。

(目次に戻る)

早期でFIREを実現するための方法

では具体的にどのようにFIREを成し遂げればよいでしょうか?

以下は30代でFIREを実現するという難易度の高いFIREを実現することを前提としています。

筆者は30代前半ですが、総資産は4000万円に達しているので、ある程度参考になるかと思います。

収入の50%以上を貯蓄に回す

まずは収入から天引き方式で多大な割合を貯蓄に回す必要があります。

以前、当サイトでもお伝えした大正〜昭和期に公務員ながら巨大な資産を構築した本多静六氏ですら20%の貯蓄率でした。

家賃を切り詰め、交際費を節約し、全てのコストをミニマイズしないと50%以上の貯蓄率は実現不可能です。

とても、そこまで切り詰めることは難しいということであれば、FIREの目標年齢を引き上げて現実的なラインを見極めましょう。

貯蓄を投資に回す -インデックス投資は魅力的だがデメリットもある-

年収が高く20代-30代でならすと手取り700万円の企業に勤めていたとします。

50%の貯蓄率だと年間350万円となりあす。

新卒で22歳から40歳までの18年間蓄えたとしても6300万円となり1億円には届きません。

そこで必要になるのが投資で資産を増大させることです。

一番簡単な手法は米国のS&P500指数などのインデックスに投資することです。

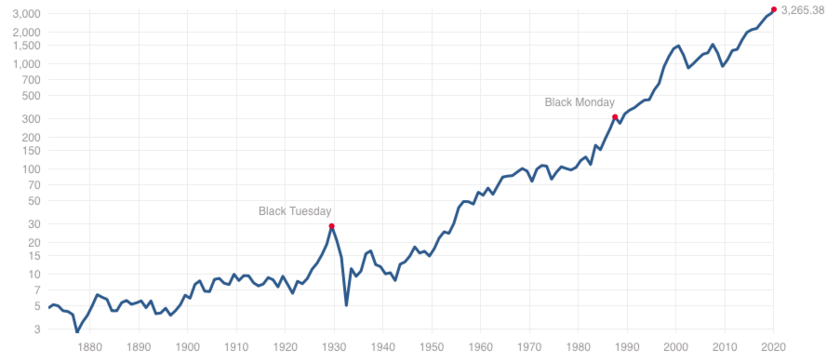

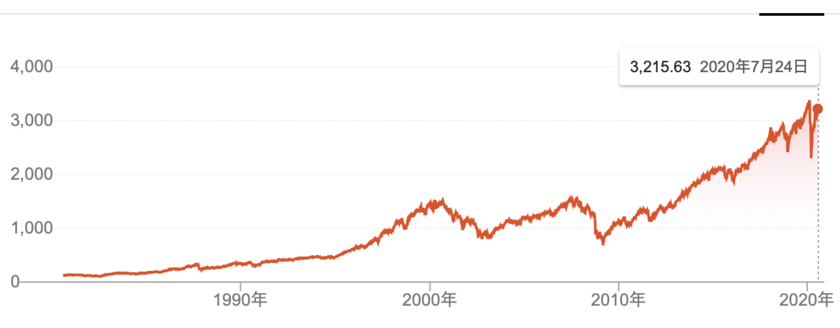

米国株は約200年間長期的にみると右肩上がりに上昇しています。

ただ、1つ問題点があります。

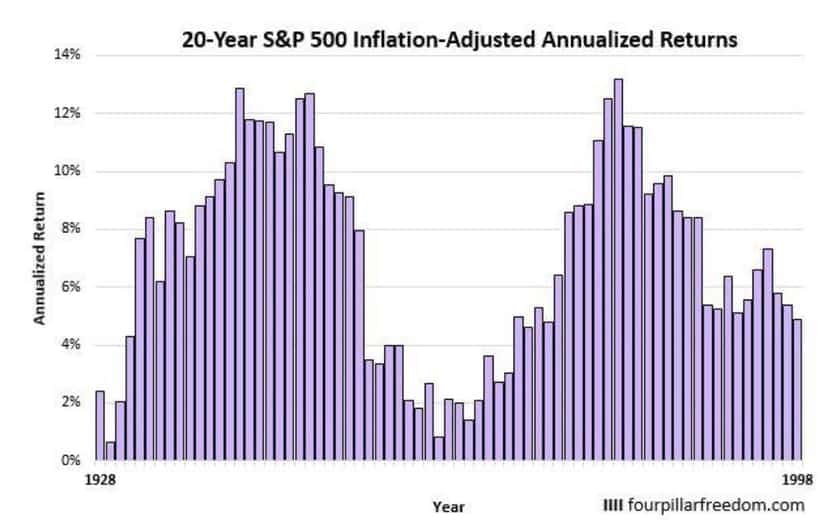

米国のインデックス投資は30年間という期間でみると十分安定したリターンが期待できます。

しかし、10年〜20年だとマイナスになったり低いリターンに陥ってしまう可能性があるということです。

実際、20年間の年率平均リターンですと0%近辺になってしまう可能性も十分にあります。

既にリーマンショックから10年以上の上昇を続け、コロナショックからも急激に回復しています。

景気は循環するものですのでここから数年間は下落する可能性もあることは考慮に入れておきましょう。

筆者の同期や、三菱サラリーマンさんは投資の才能があったというより、堅実な運用法を市場環境が良いときに行ったからFIREできたとみた方がよいでしょう。

個別株投資を交えて目標資産までの道を駆け上ろう

やはり早期にFIREを達成するには個別株投資を行う必要があります。

インデックス投資では運が良い期間でもせいぜい10%の平均年率リターンが関の山です。

しかし、個別株投資がうまくいけば数十%から時には1年で倍にすることも十分に可能なのです。

個別株で成果を出すために必要な条件は以下です。

- 正しい株式投資に対する基礎知識

- 個別株成功者による確立された手法を学んで真似ることができる環境

- 情報共有できる環境

例えば、基礎知識を学びつつ、最新の情報を収集しながら投資手法などを教えてくれる「お金の学校」が近年は流行を見せています。

突然スクールに通うのは流石にハードルが高い、という人は、資産運用セミナーなどを活用してみると良いかと思います。

上記では、米国株への投資が固いという話をしました。

また、現状、コロナ感染拡大騒動や米国の度重なる金融緩和、株式市場は金融相場となっております。

つまり米国株は数年間は堅調に株価が上昇する可能性が高く、今が好機です。株を持っている人といない人で、格差が大きくなる時期でもあります。

現在は米国株が好調でも、常に勝てる市場というのは存在しません。

その代わり、世界のどこかの市場は好機なのです。実際に、2010年代前半は新興国市場などが活況でした。

難しい市場で勝負するのではなく、勝ちやすい市場で勝負するのが投資です。

勝ちやすい市場を見極めるためにも、マネーリテラシーは必須なのです。

もしFIREを目指すのであれば、投資で結果を出していくのは大切ですし、FIREした後も金融資産でお金を生み出していく必要があります。

つまり、どうしてもお金の勉強は避けられないのです。

お金の勉強が楽しくなるフェーズまでくれば、FIREもグッと近くでしょう。

お金の学校に通うことや、資産運用セミナーに参加することなど、積極的に検討してみましょう。

(目次に戻る)

まとめ

- FIREムーブメントは経済的自由の獲得と早期リタイアを目指す運動

- 長期低迷社会と格差拡大がFIREムーブメント隆盛に一役かっていると推察できる

- FIREのために必要な金融資産はセミリタイア後の収入や目指す利回りによって変わる

- 配当貴族銘柄でのFIREを目指す場合は1億円程度は最低でも必要な計算

- FIREを実現するためには収入に占める貯蓄比率を50%以上にする必要がある

- 貯蓄を投資に回す必要がある

- 投資先はインデックスが最も現実だが20年という期間では長期低迷する可能性もある

- 現在は株価が高値圏なのでインデックス投資が今後20年間うまくワークするとは限らない

- 個別株投資を真剣に行うことも重要

- 個別株投資はしっかり勉強して準備して取り組む必要がある

以上、【FIREムーブメントとは?】30代-40代で早期退職を目指しリタイア生活を満喫するファイヤームーブメントについて解説。…でした。