2019年5月に、金融庁による老後2000万円報告書が発表されました。

この発表を受け、老後に対する不安が増している方が多いのではないでしょうか?

そもそも現役世代の『お金の不安』の大部分を占めるのは『老後の資金』の不安かと思います。

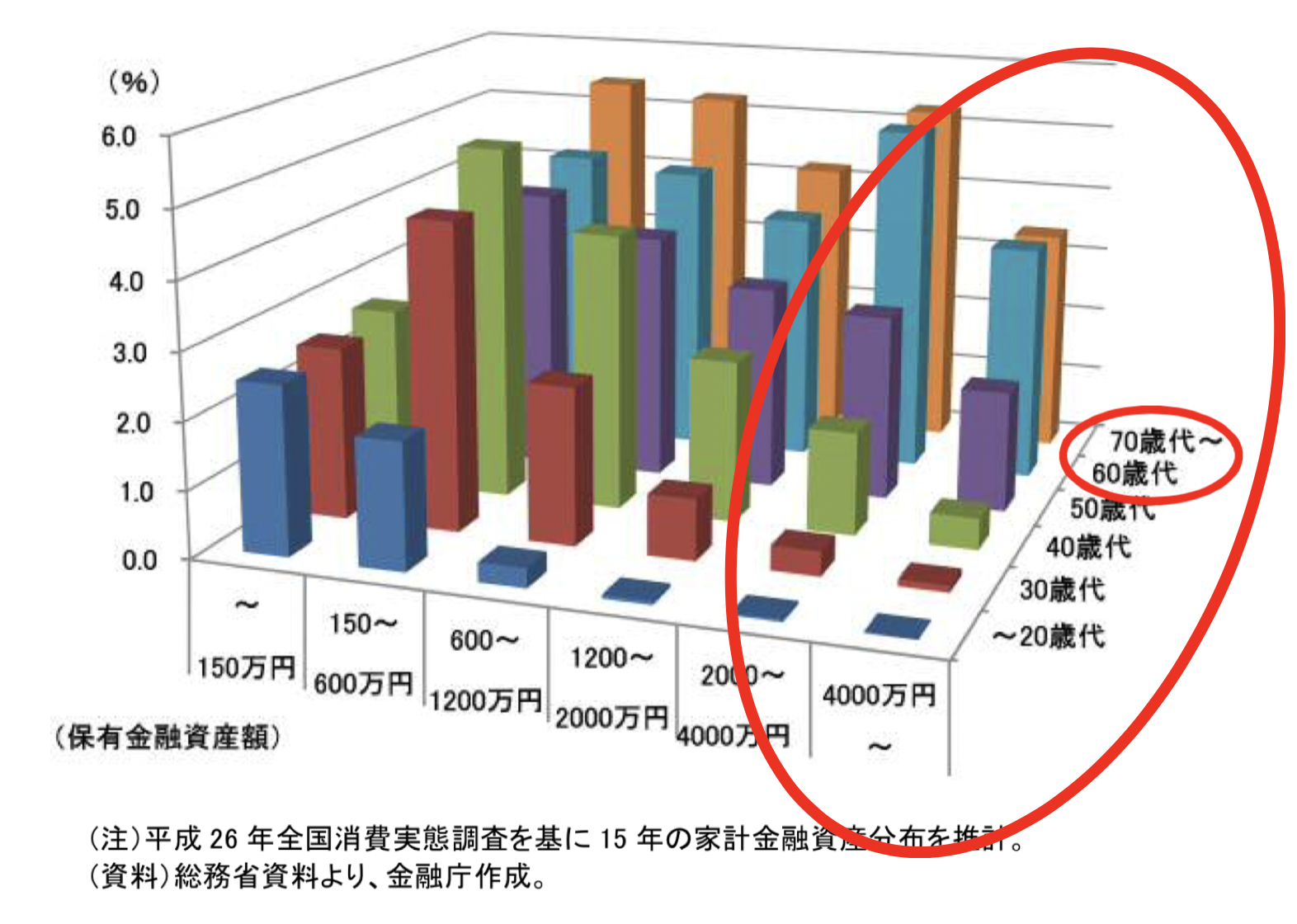

実際、金融庁が発表している現在の世代別の資金の偏りをみると、20代から40代の世代では殆ど貯蓄がないことがみて取れます。

金融庁データ

本日は、結局のところ老後資産は夫婦ではいくら必要なのか?

老後2000万円報告書の内容を検証しながらお伝えしていきたいと思います。

目次

Contents

老後2000万円報告書の検証〜何故2000万円が必要という算出されているのか〜

まずは老後2000万円報告書の中身の精査からしていきたいと思います。

老後2000万円報告書は一躍知名度をあげました。

しかし、老後資金は2,000万円あれば、本当に足りるのでしょうか?

この2,000万円という値は、あくまで平均的なものであり、3,000万円~5,000万円必要という場合もあります。

自営業なのかサラリーマンなのか、月にどれくらいの支出があるのか、持ち家か賃貸かなどの条件によって、老後に必要な資金は全く違うのです。

また、支出に関しては生活費以外にも家のリフォーム費用や医療費などもあります。

きちんと見積もっておかなければなりません。

自分の老後の生活を守るためにお金を貯めておくことはもちろん必要です。

しかし、その前に、老後に得られる収入と必要な支出を把握しておく必要があります。

ここでは、不安のない老後を送るために、30代〜50代の人達が考えておくべきことについてご説明します。

高齢無職世帯の毎月の不足金額は約5.5万円

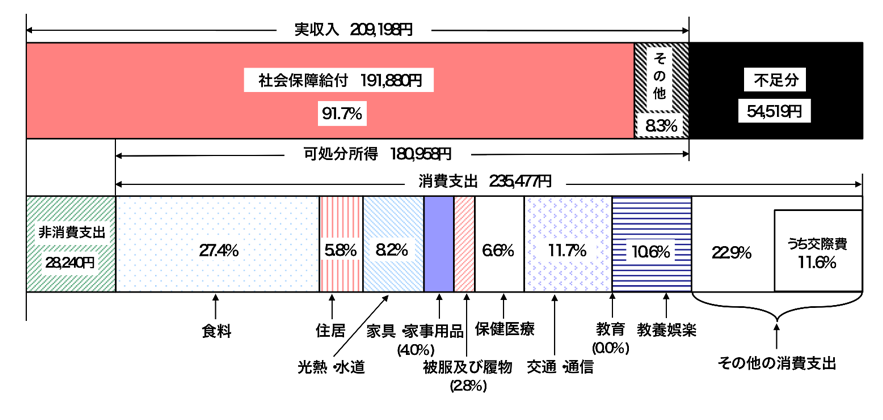

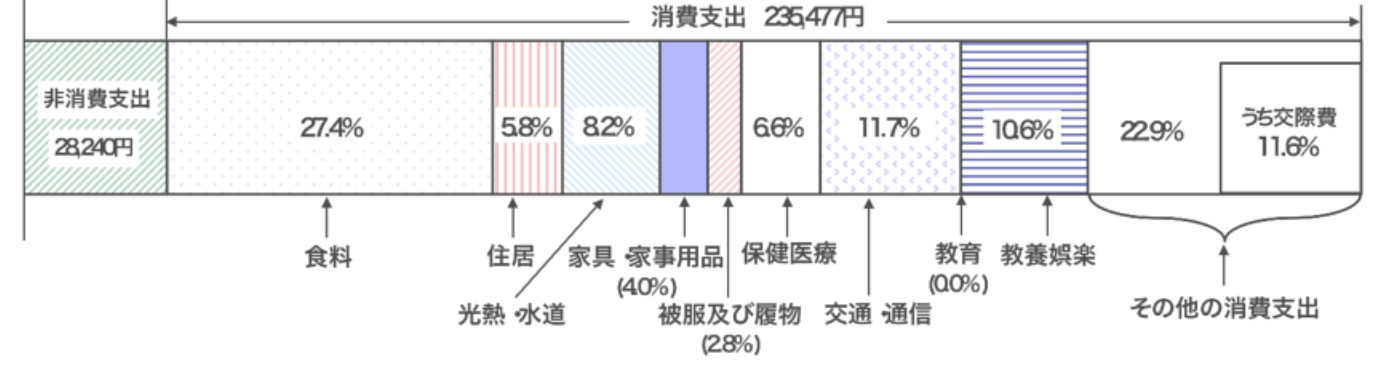

以下は老後2000万円報告書の中で、金融庁が参考にしている総務省の高齢無職世帯の家計調査報告です。

総務省『家計調査報告』

年金等の社会保障給付から、月間の消費を差し引いた不足金額は月間54,519円となっています。

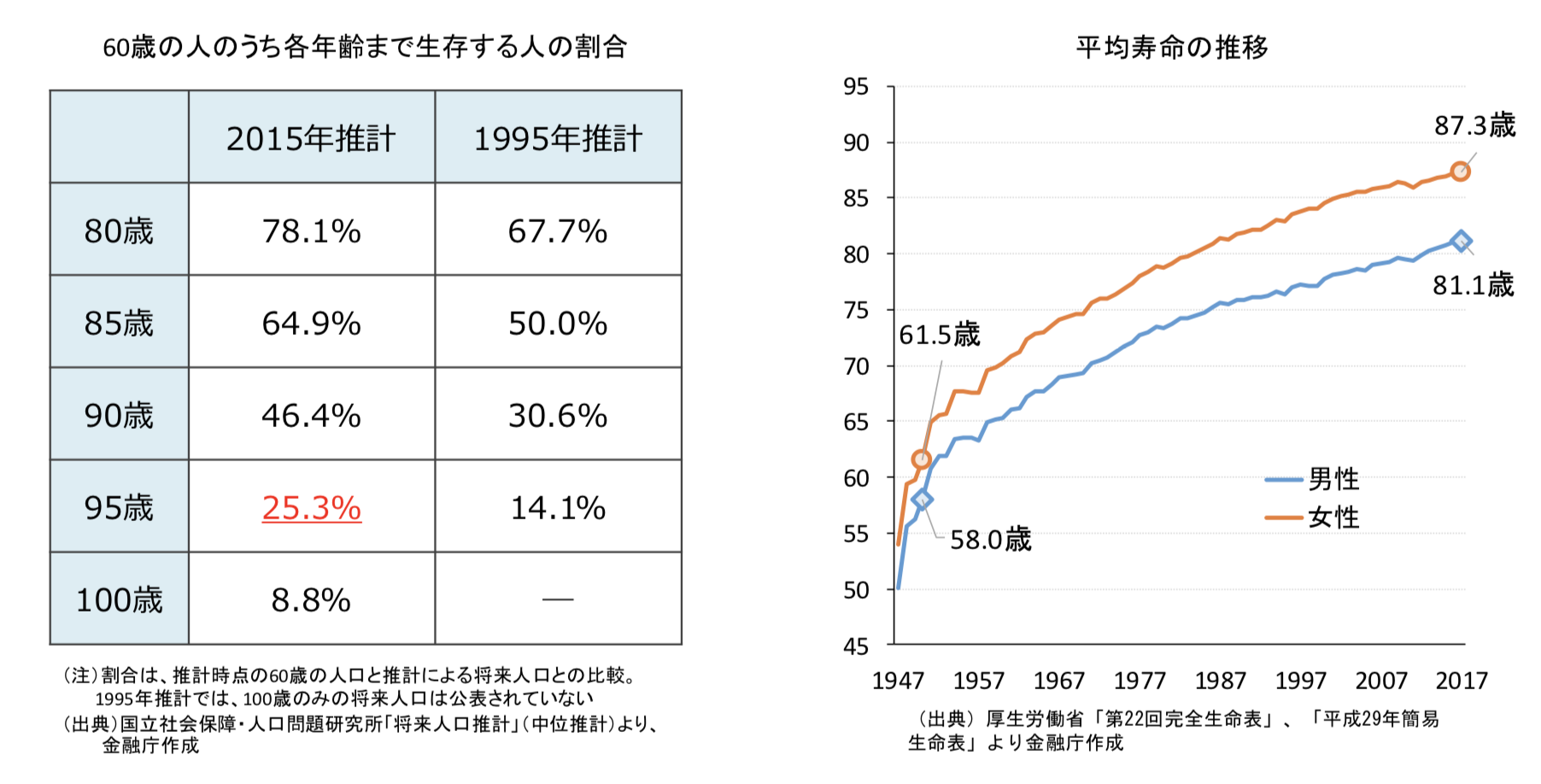

65歳から95歳まで生存する可能性は25%

先ほど高齢無職世帯は月間5.5万円つまり年間66万円分の資金が不足しています。

以下は金融庁がまとめたデータですが、現在の60歳の方が95歳まで生存する可能性は約25%と推計しています。

つまり、年金を受給する65歳から30年間老後生活が継続するという前提で金融庁が考えていることが読み取れます。

簡単な掛け算で導かれる老後2000万円という数字

いままでの二つから簡単に2000万円という数字を導き出すことは可能です。

年間不足費用は66万円で65歳から95歳までの30年間に必要な金額は単純に掛け合わせて1980万円となります。

つまり殆ど2000万円が必要という結果になるのです。

(目次に戻る)

老後2000万円報告書の問題点①:収入が平均的になっている

老後資金がいくら必要なのかを考えるために、まずは老後の大事な収入源となる年金が実際いくら貰えるのかを見てみましょう。

もう一度、高齢無職世帯の収支表をご覧ください。

収入の社会保障給付が一律に表示されています。

総務省『家計調査報告』

社会保障給付というのは主に年金のことなのですが、年金と一言にいっても貰える金額は人それぞれです。

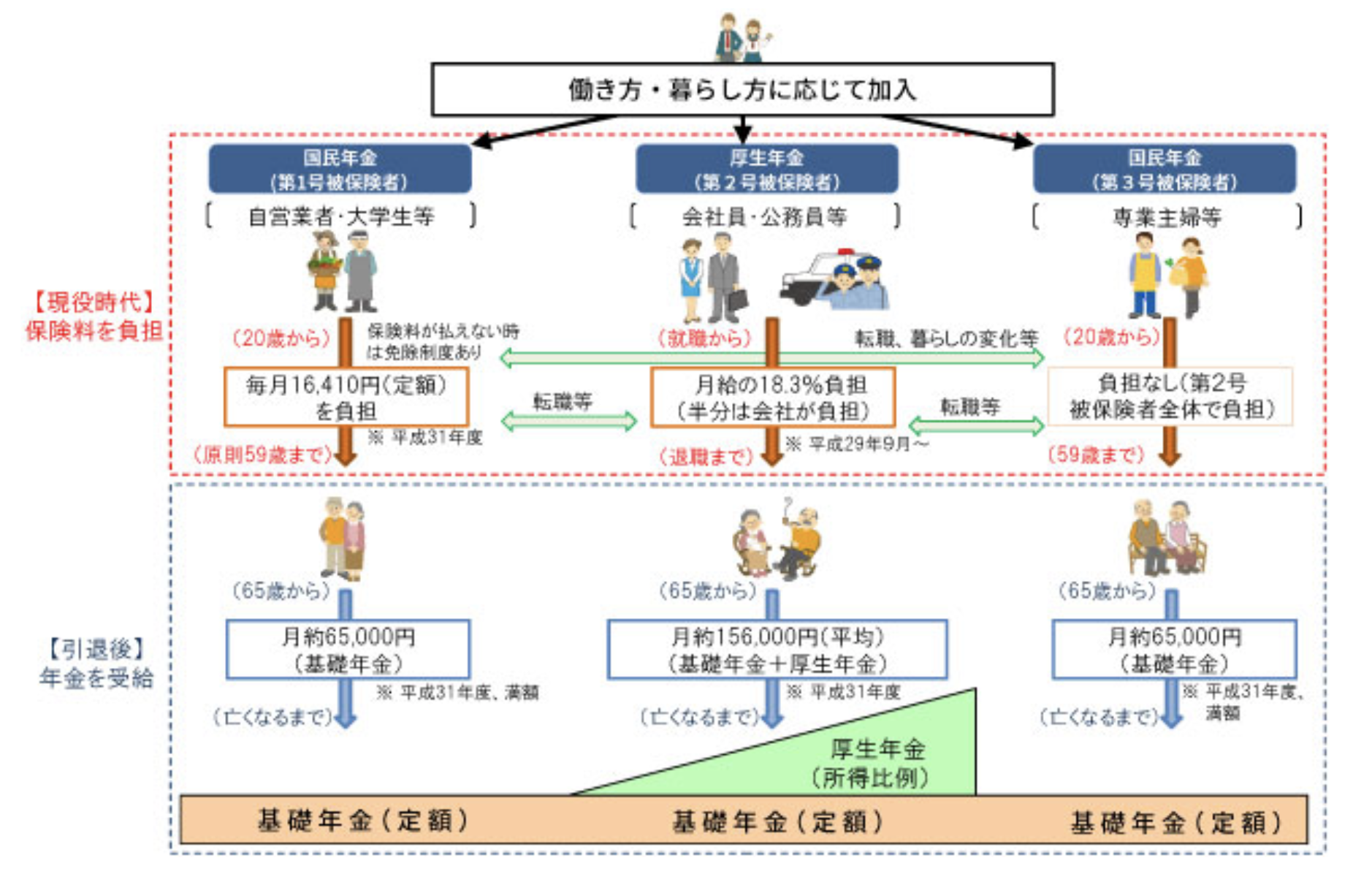

年金加入者は大別して以下の三つに分けれられます。

- 国民年金のみを受け取る第1号被保険者

- 国民年金と厚生年金を受け取れる第2号被保険者

- 第2号被保険者に扶養されており拠出なしで国民年金を受け取れる第3号被保険者

国民年金の場合は月6.5万円で夫婦でも月13万円

国民年金は主に自営業者の方が加入している保険です。

老後65歳からは国民年金しか受け取ることはできません。

厚生労働省

上記は厚生労働省のデータなのですが毎月約1.6万円を支払いつづけ、65歳以降に6万5000円を受け取れる仕組みとなっています。

夫婦共に国民年金のみを納付していた場合は夫婦で13万円しか受け取ることが出来ません。

老後2000万円報告書の平均値である19万1880円と比べると大きく差が開きますね。

サラリーマン世帯で妻が専業主婦の場合は約22万円

サラリーマンの方は給与の18.3%分の年金を支払っています。

実際には半分は会社が負担するので9.15%を年金として支払っています。

例えば月収平均して40万円の場合は3万6000円程度ということになります。

ご自身の肌感と近いのではないでしょうか。

厚生年金は当然支払っている金額によって受け取れる金額が異なるのですが、平均して月約15万6000円の受給額となっています。

妻が専業主婦の場合は年金を支払わなくても国民年金を老後に受け取ることが可能です。

つまり、サラリーマンと専業主婦家庭は夫が15万6000円で妻が6万5000円を受け取れるので合計で22万1000円の受給額になります。

因みに以下は厚生年金のあくまで目安の金額となりますのでご自身の得られる厚生年金の目安を確認いただければと思います。

サラリーマン世帯で共働きの場合は31万2000円

サラリーマン世帯で増えている共働き世帯の場合は二人とも厚生年金を治めていますので平均して31万2000円の年金収入を期待することができます。

31万円あれば老後資産はなくても安心な水準ですので以降は上記二つの場合に絞って分析を進めていきたいと思います。

(目次に戻る)

老後2000万円報告書の問題点②:住居費が『持ち家』or『地方』の水準となっている

以下は支出の項目をクローズアップしたものです。

低く見積もられている住居費

上記を見て違和感を持たれた方も多いのではないでしょうか。

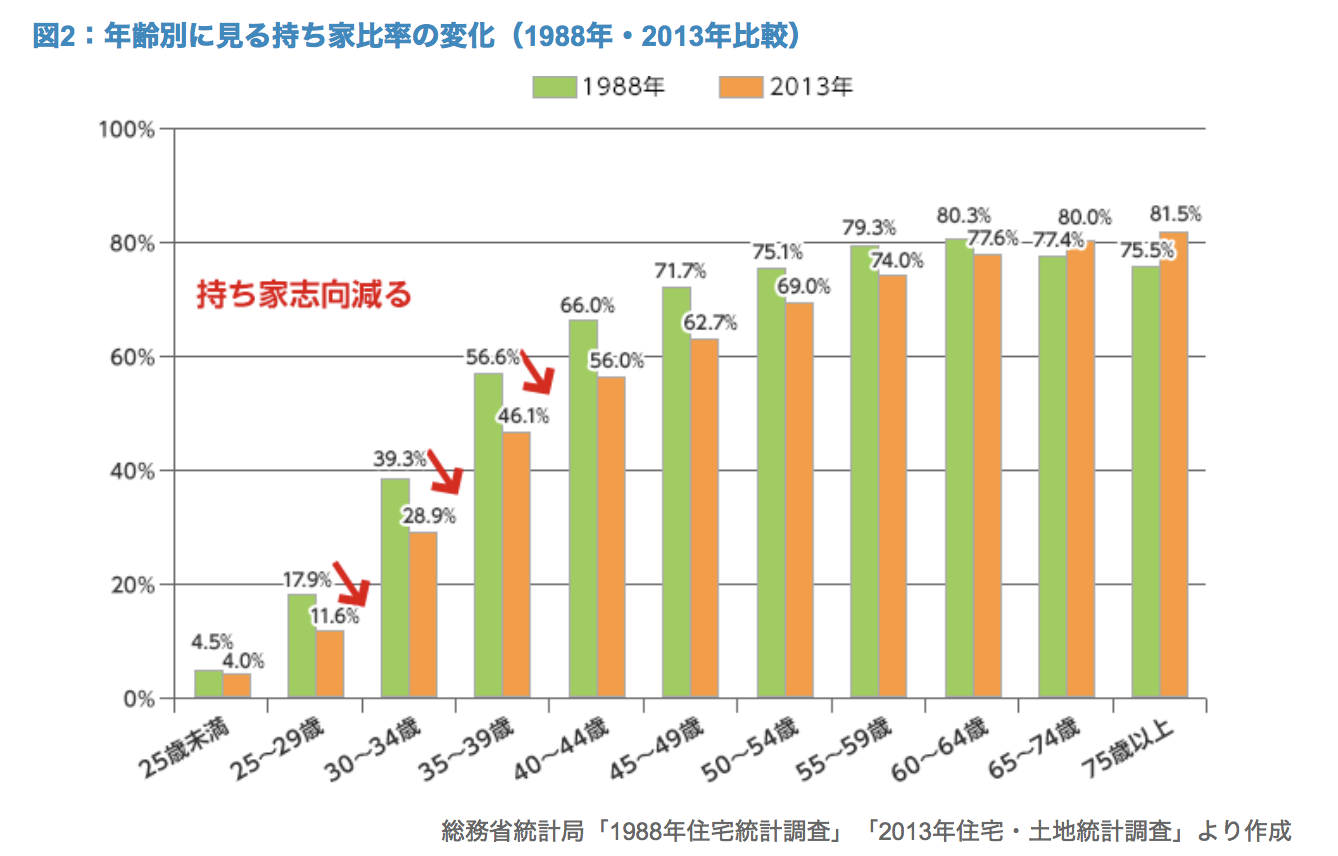

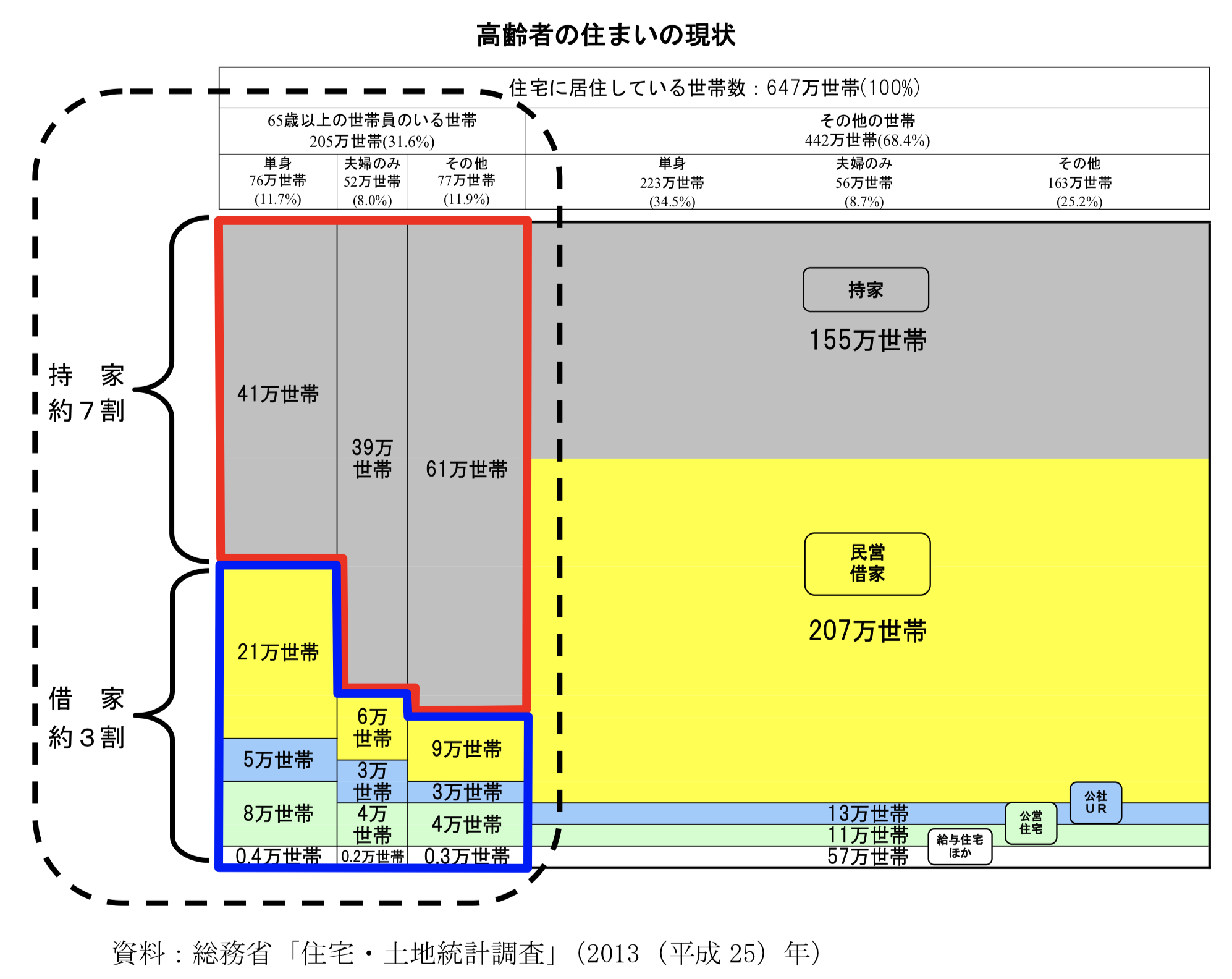

以下をご覧いただきたいのですが、高齢者層の持ち家比率は80%近くとなっています。

殆どの方が持ち家前提ですので住居費が安く見積もられているのです。

大和ハウス工業

以下は東京都の住宅政策本部のデータです。

東京都であっても現在の高齢者の持ち家比率は7割と非常に高くなっています。

東京都住宅政策本部

しかし、現在の現役世代の持ち家比率は4割という状況になっています。

今後現役世代が引退して賃貸に住むとなると、老後2000万円報告書の数値とは比にならない負担を強いられることになります。

(目次に戻る)

持ち家世帯の場合:1500万円〜5000万円が必要

まずは持ち家世帯について算出していきたいと思います。

持ち家世帯の場合は、費用項目は老後2000万円報告書のままの数値を用いることにします。

自営業で国民年金世帯の場合:約5000万円

国民年金世帯の場合は13万円の収入しか見込むことが出来ません。

一方の費用は263,717円発生することになります。

つまり差し引きで13万3000円の不足分が月額で発生することになります。

年間で159万6000円となり30年間で4788万円と約5000万円が必要な換算となります。

厚生年金世帯で妻が専業主婦の場合:約1500万円

サラリーマンで専業主婦を養っている場合22万1000円の収入が平均して見込まれます。

一方の費用は263,717円発生するので月額約4万3000円の不足が発生することになります。

年額で51万6000円となり30年間で1530万円や約1500万円が必要な換算となります。

サラリーマンで持ち家の方は2000万円未満でも大丈夫ということになりますね。

(目次に戻る)

賃貸世帯の場合:5000万円〜1億円が必要

賃貸の場合は当然ながら、さらに費用がかかることとなります。

都内賃貸で月額生活費は40万円、地方賃貸でも月額生活費は30万円

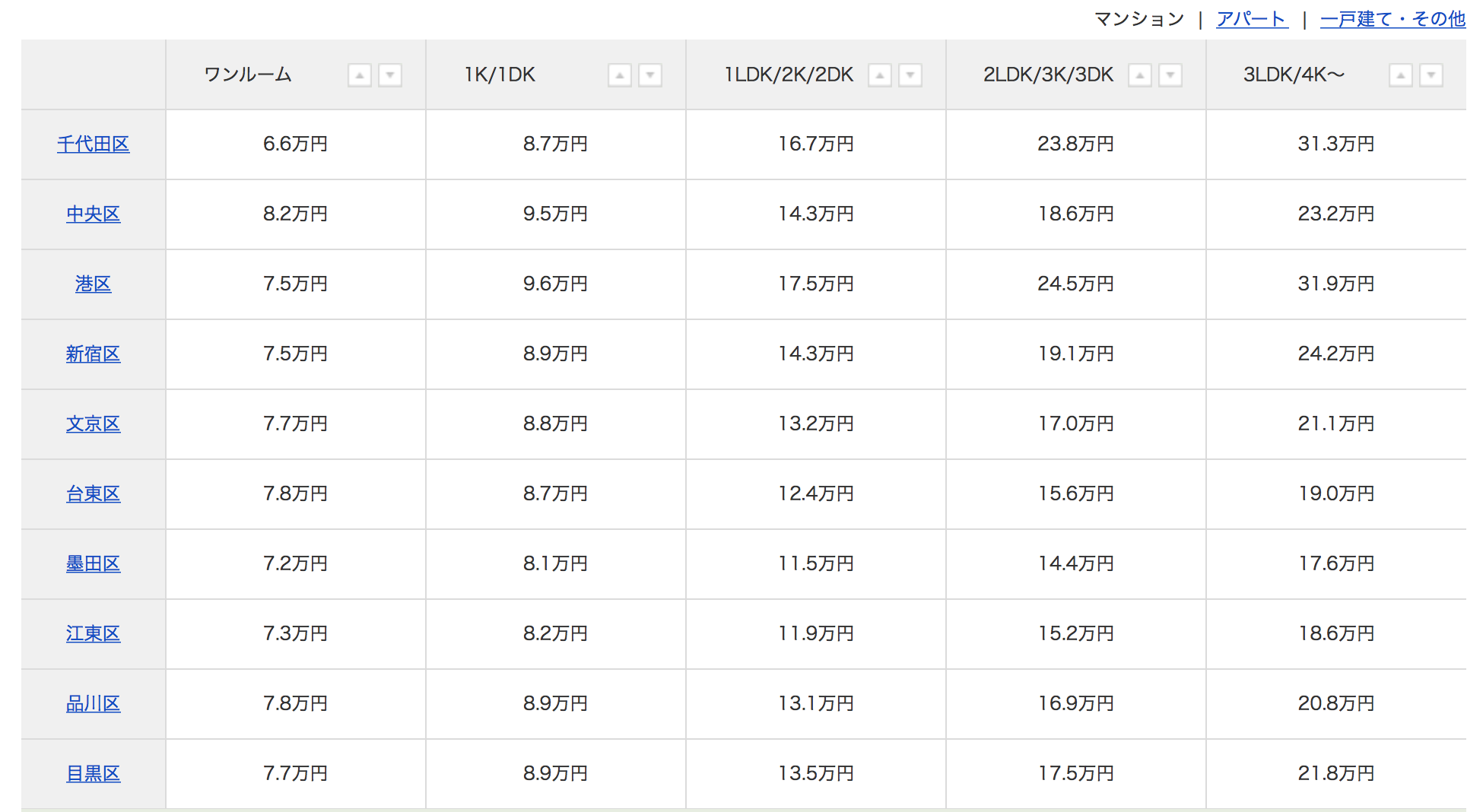

以下は都内の世帯ですが、夫婦の1LDK水準でみても月間15万円程は発生することになります。

(引用:SUUMO)

つまり、老後2000万円報告書の月額住宅費13,657円に比して約13万5000円分の増加となります。

生活費は263,517円に13万5000円を足して月額約40万円となります。

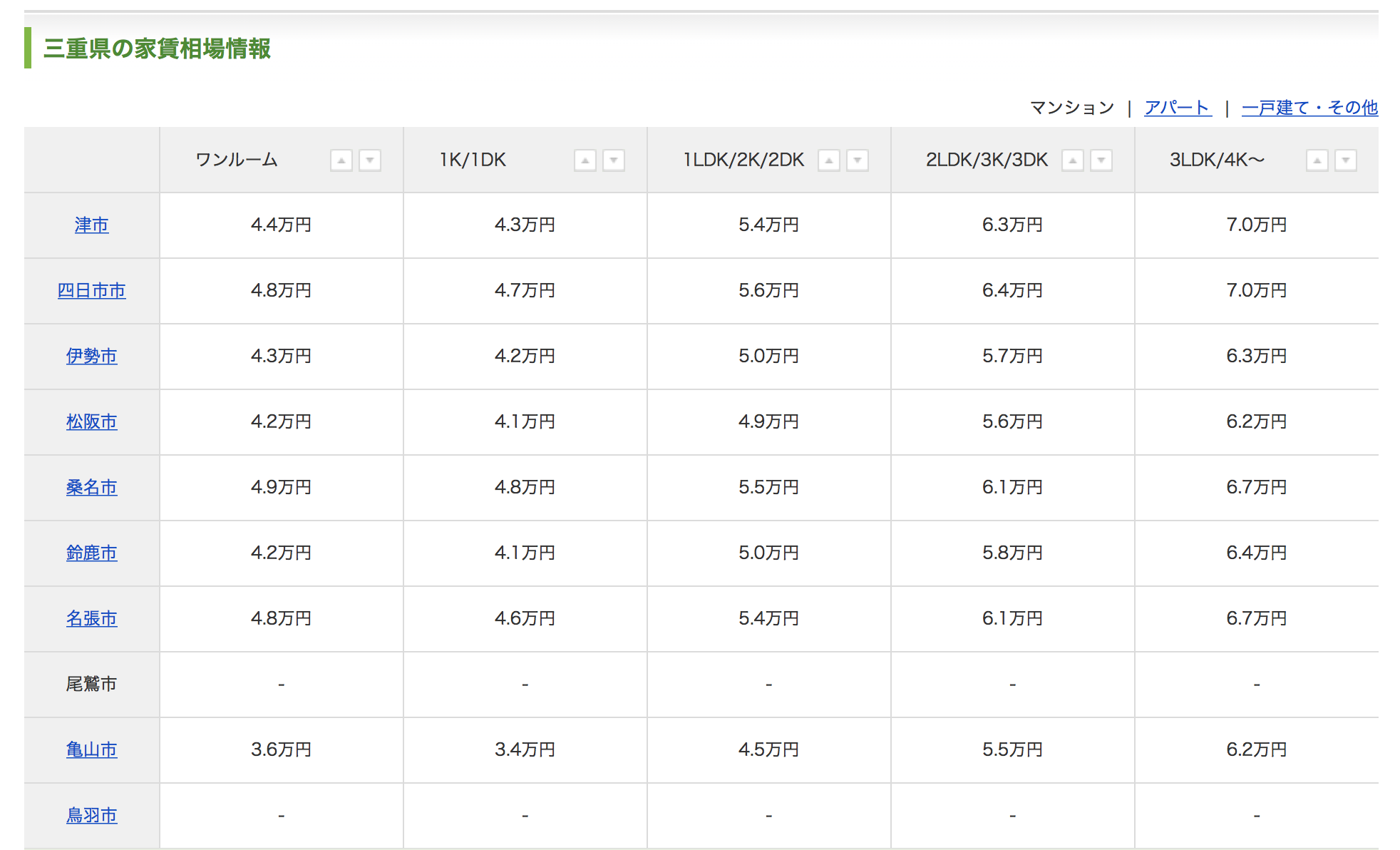

また筆者の出身地である三重県であったとしても1LDKで5万円ほどの賃貸費用が発生します。

差額を加味すると生活費は月額30万円となります。

(引用:SUUMO)

国民年金世帯の場合:6000万円〜1億円が必要

国民年金世帯の場合13万円しか年金収入がないので地方で月額17万円、都内で月額27万円の不足が発生します。

30年間老後生活があると同様に仮定すると、以下の計算になります。

都内:27万円×12ヶ月×30年 = 9720万円 (約1億円必要)

地方:17万円×12ヶ月×30年 = 6120万円 (約6000万円必要)

厚生年金世帯の場合:3000万円〜6500万円が必要

厚生年金世帯で専業主婦家庭の場合収入は22.1万円なので地方で月額8万円、都内で月額18万円の不足が発生します。

30年間老後生活があると同様に仮定すると、以下の通りです。

都内:18万円×12ヶ月×30年 = 6480万円 (約6500万円必要)

地方: 8万円×12ヶ月×30年 = 2880万円 (約3000万円必要)

(目次に戻る)

老後生活に必要な資金まとめ

一口に老後資金といっても得られる年金の金額と発生する住宅費で大きな差があります。

以下が書くケースで必要となる老後資産のまとめです。

| 住宅種別 | 世帯種別 | 必要資金 | |

| 持ち家 | 国民年金世帯 | 約5000万円 | |

| 厚生年金 (専業主婦世帯) | 約1500万円 | ||

| 賃貸 | 都内 | 国民年金世帯 | 約1億円 |

| 厚生年金 (専業主婦世帯) | 約6500万円 | ||

| 地方 | 国民年金世帯 | 約6000万円 | |

| 厚生年金 (専業主婦世帯) | 約3000万円 | ||

老後の資産に困ることない資金を築くためには現役世代からの計画的な蓄財と運用が必要不可欠です。

筆者が実際に通っている『グローバルファイナンシャルスクール』では不動産や保険といったライフプラン全体に関することにとどまらず資産を構築するための資産運用の方法も教えてくれています。

以下にて実際に受講している視点で纏めていますので参考にしてみてください。

以上、老後資金は夫婦でいくら必要かを具体的に計算!5000万円〜1億円が必要なケースも?…でした。