『お金の心配』で最も大きなポーションを占めるのは老後の不安ではないでしょうか?

実際に、以下は内閣府が各国の高齢者に調査した『国際比較調査に見る日本の高齢者の意識』の結果です。

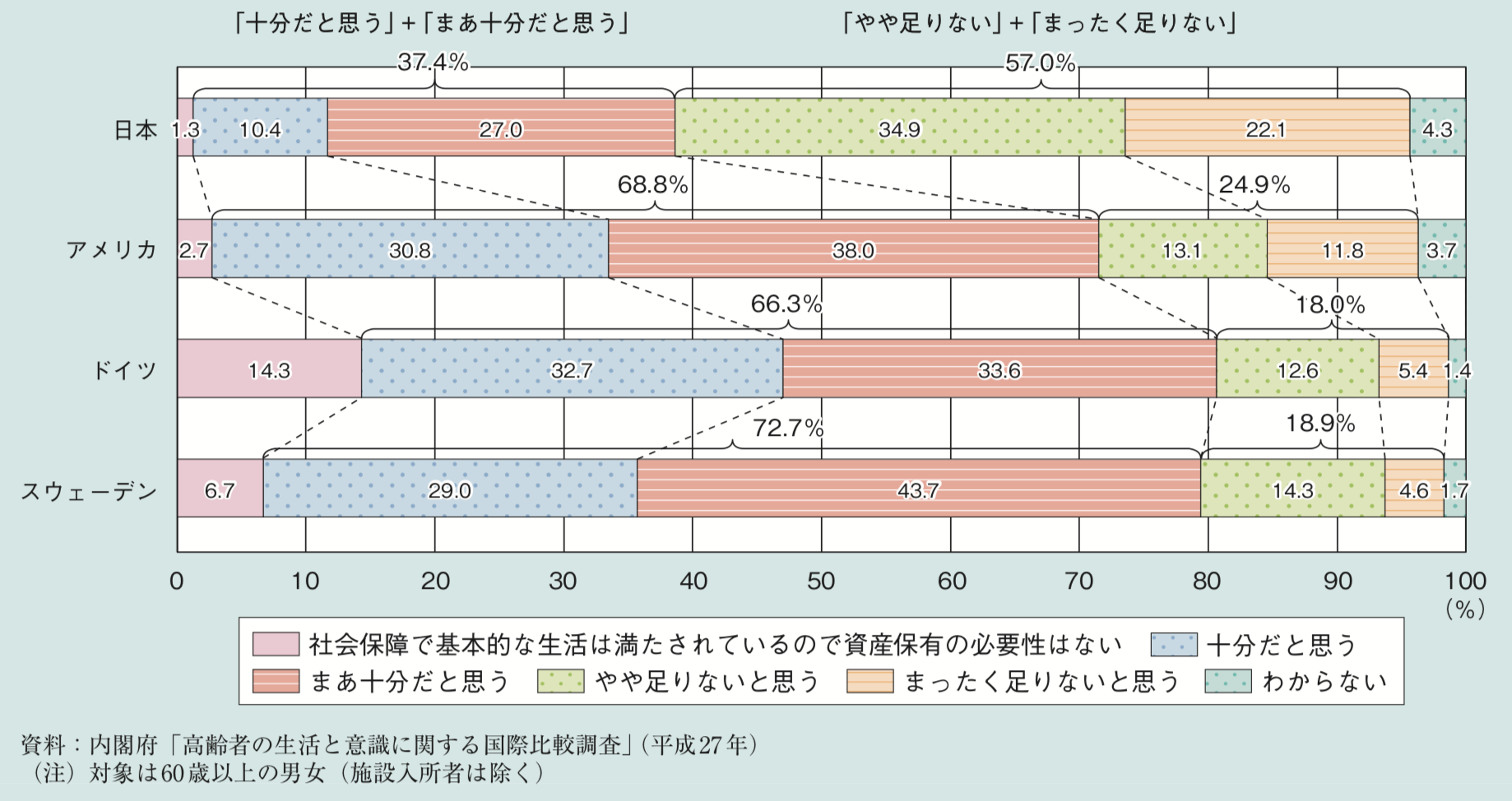

国際比較調査に見る日本の高齢者の意識

日本の現在高齢者といわれる60歳以上の男女の57%が老後資金が足りないと思っているという結果が出ています。

このコンテンツでは、本当に日本人が老後資金について心配しすぎなのかを分析した上で、老後資金の貯め方について有効な方法をお伝えしていきたいと思います。

目次

Contents

日本人は本当に老後を心配しすぎなのか?

それでは実際に日本人はただ心配性なのか?データを元に検証していきたいと思います。

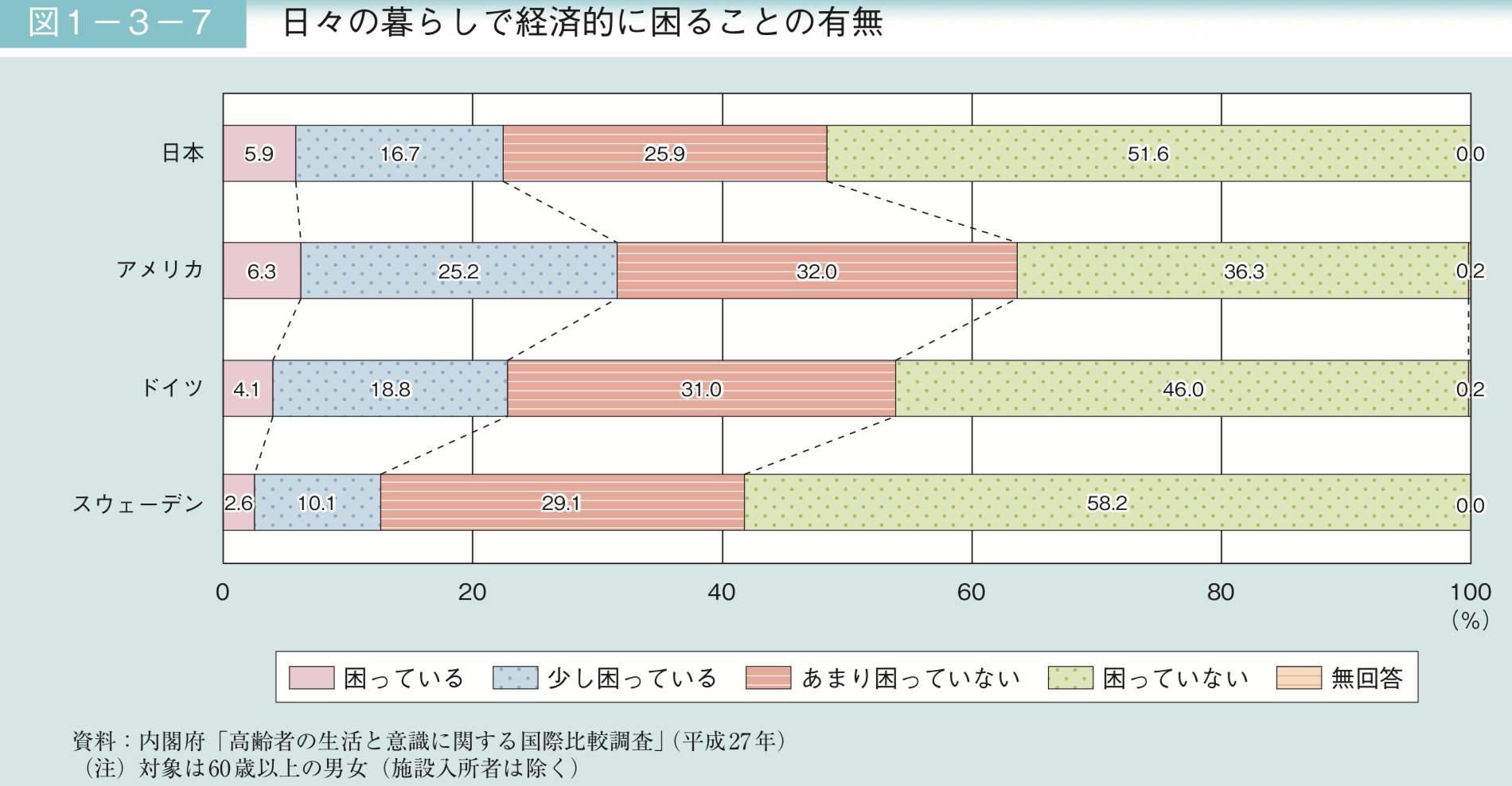

現在の60歳以上の高齢者は困っていない

上記のデータと同様の調査で、日本の60歳以上の高齢者に日々の暮らしで経済的に困ることがあるかを調査した結果が以下となります。

内閣府

老後資金に対して不安を抱いてると答えた人の比率に対して、実際に困っていると答えた人は22.6%に留まっています。

ドイツと同一水準でアメリカよりも低い割合になっています。

現状日本では高齢者に資産が大きく偏っている

現在の高齢者については実態生活で困っている方は2割程度にとどまり国際比較でも高い水準ではありません。

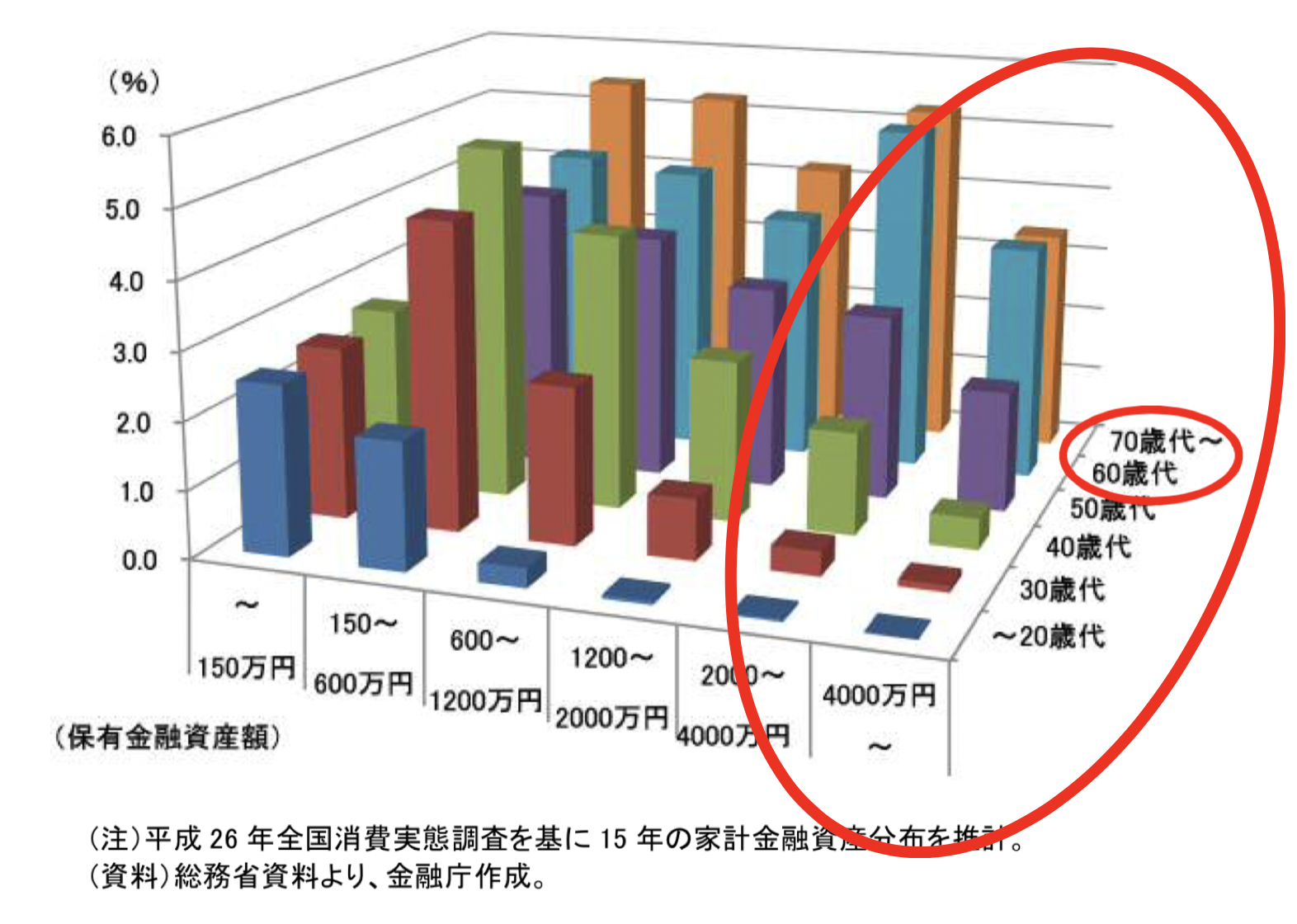

しかし、以下日本の各世代毎の資産の分布をご覧ください。

金融庁データ

因みに20代の貯蓄0世帯は61%で30代の貯蓄0世帯は40.4%と深刻な数字となっています。

たしかに、現在の高齢者の方の中には自分たちが若い頃も貯金などなかったと仰られる方も数多く存在します。

しかし、当時は未来に希望がありました。

高度経済成長期に入社した現在の高齢者の方は預金金利も10%近く、持株をしていたら持株が大きく値上がりしていきました。

また当時不動産を購入されていた方は今は富裕層になっているでしょう。

高度経済成長期からバブル崩壊までの日本の黄金時代を享受できた世代と現在の若手世代では状況が異なります。

手取り収入である可処分所得は30年前に比べて減少し、今後日本が浮上する未来も見通すことができません。

給与は殆ど上昇しないのに、社会保障費の増大で常に増税が実施されているのです。

さらに進学率が高くなることに従って養育費も莫大なお金がかかり貯蓄する余裕がないという状況に苛んでいます。

では、結局老後に必要な資金はいくらなのかという点について紹介してきます。

老後に必要な資金は多い場合で1億円!?

結局老後に必要な資金はいくらなのか気になる方も多いと思います。

老後2000万円報告書が世間を賑わしていますが、同報告書はあくまで平均的な日本人の夫婦世帯の数値でしかありません。

年金も人によって異なりますし、『賃貸』か『持ち家』かでも大きくことなっています。

以前、夫婦世帯と独身世帯での必要な老後資金について纏めていますので参考にしていただければと思います。

【夫婦世帯】

夫婦世帯に必要な老後資金を各ケースに分けて算定しています。

- 国民年金?厚生年金?

- 『持ち家』or『賃貸(都内or地方)』

| 住宅種別 | 世帯種別 | 必要資金 | |

| 持ち家 | 国民年金世帯 | 約5000万円 | |

| 厚生年金 (専業主婦世帯) | 約1500万円 | ||

| 賃貸 | 都内 | 国民年金世帯 | 約1億円 |

| 厚生年金 (専業主婦世帯) | 約6500万円 | ||

| 地方 | 国民年金世帯 | 約6000万円 | |

| 厚生年金 (専業主婦世帯) | 約3000万円 | ||

【独身世帯】

独身世帯についても同様に必要な老後資金を各ケースに分けて算定しています。

- 国民年金?厚生年金?

- 『持ち家』or『賃貸(都内or地方)』

| 住宅種別 | 年金種別 | 必要資金 | |

| 持ち家 | 国民年金 | 約3000万円 | |

| 厚生年金 | 必要なし | ||

| 賃貸(都内) | 都内 | 国民年金 | 約5500万円〜約6300万円 |

| 厚生年金 | 約2300万円〜約3000万円 | ||

| 地方 | 国民年金 | 約4500万円〜約5000万円 | |

| 厚生年金 | 約1200万円〜約1600万円 | ||

とても上記のような資産を老後に貯めることなど出来ないと思われた方が多いのではないでしょうか。

では、老後資産の形成方法についてお伝えしていきたいと思います。

(目次に戻る)

老後資産の貯め方とは!?天引きと積立投資を利用しよう

それでは老後の資産の貯め方について王道の手段をお伝えしていきたいと思います。

天引き型で強制的に貯蓄を蓄えよう

毎月3万円を蓄えていこうとしても中々自制心が働かず結局使い切ってしまうという方は多いのではないでしょうか。

そのような方にうってつけなのが天引き型の貯蓄です。

以前、当サイト「マネリテ!」でもお伝えした本多静六氏は手取りの2割、ボーナスの全額を強制的に天引きして投資用資金として取り分けました。

結果的に彼は投資の才能があったこともありますが、公務員ながら現在の価値で100億円に上る資産を形成しました。

最後に3万円を貯めようとするのではなく、初めから3万円を無かったものとして考え強制的に使用不可能な状況にしてしまえば資産を構築していくことができるのです。

それでは事項以降でおすすめの天引き投資について紹介していきたいと思います。

おすすめ天引き投資①:社内預金制度

会社によるのですが社内預金制度で高い金利を約束している会社も存在しています。

3%未満の預金金利であれば、他の投資先の方が魅力的なのですが5%の金利がつく会社であれば大変魅力的となります。

筆者の知っている某メーカーでは最大500万円の預金まで5%の利息が付くという会社もあります。

しかし、社内預金にはデメリットもあり単利での利息なので指数関数的に資産が増加するということはありません。

例えば500万円分に対して初年度利息25万円がつくと総額525万円になります。

翌年度525万円分に対して5%の利息がつくのであれば翌年度の利息金額は26万2500円となります。

しかし、社内預金は単利なので翌年度も元々の元本の500万円に足して5%の25万円しか受け取ることができません。

| 複利の場合 | 単利の場合 | |

| 元本 | 500 | 500 |

| 1年目 | 525 | 525 |

| 2年目 | 551 | 550 |

| 3年目 | 579 | 575 |

| 4年目 | 608 | 600 |

| 5年目 | 638 | 625 |

| 6年目 | 670 | 650 |

| 7年目 | 704 | 675 |

| 8年目 | 739 | 700 |

| 9年目 | 776 | 725 |

| 10年目 | 814 | 750 |

| 11年目 | 855 | 775 |

| 12年目 | 898 | 800 |

| 13年目 | 943 | 825 |

| 14年目 | 990 | 850 |

| 15年目 | 1039 | 875 |

| 16年目 | 1091 | 900 |

| 17年目 | 1146 | 925 |

| 18年目 | 1203 | 950 |

| 19年目 | 1263 | 975 |

| 20年目 | 1327 | 1000 |

20年間でみると同じ5%でも複利と単利では327万円ものさが出てきてしまうのです。

しかし年間25万円(税後だと20万円)の収入増は月間ベースで1.6万円となり大きいのは間違いないので上限額を預けるのも一つの選択肢ですね。

会社によって制度は全て異なるので自分の会社の預金制度を確認してみましょう。

おすすめ天引き投資②:つみたてNISA

つみたてNISAは金融庁の肝いりで2018年から始まった投資の非課税制度です。

金融庁が日本人の長期投資による資産形成を促進することを目的として開始しました。

投資できるのは投資信託ですが長期投資に適したインデックス型投信を中心に金融庁が厳選したもののみが採用されています。

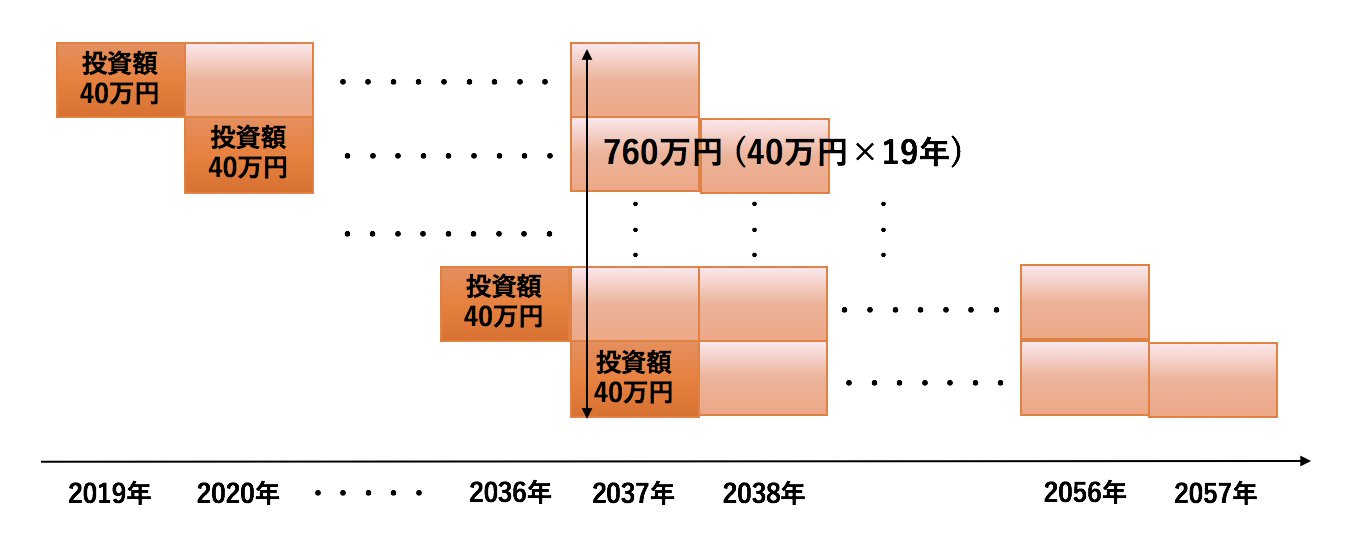

つみたてNISAは毎年40万円の非課税枠が20年間与えられています。

2019年から始めた場合2037年時点で最大760万円の非課税枠を獲得することができます。

その後、毎年40万円分の非課税枠が消滅し2057年に最後の非課税枠が消滅するまで継続します。

あくまで元本ベースでの非課税枠ですので、例えば最初の年の40万円が100万円に増加していても使用している非課税枠は40万円ということになります。

つみたてNISAは楽天証券等のネット証券でも取り扱っており自動的に積立設定ができるため天引き型の貯蓄法となっています。

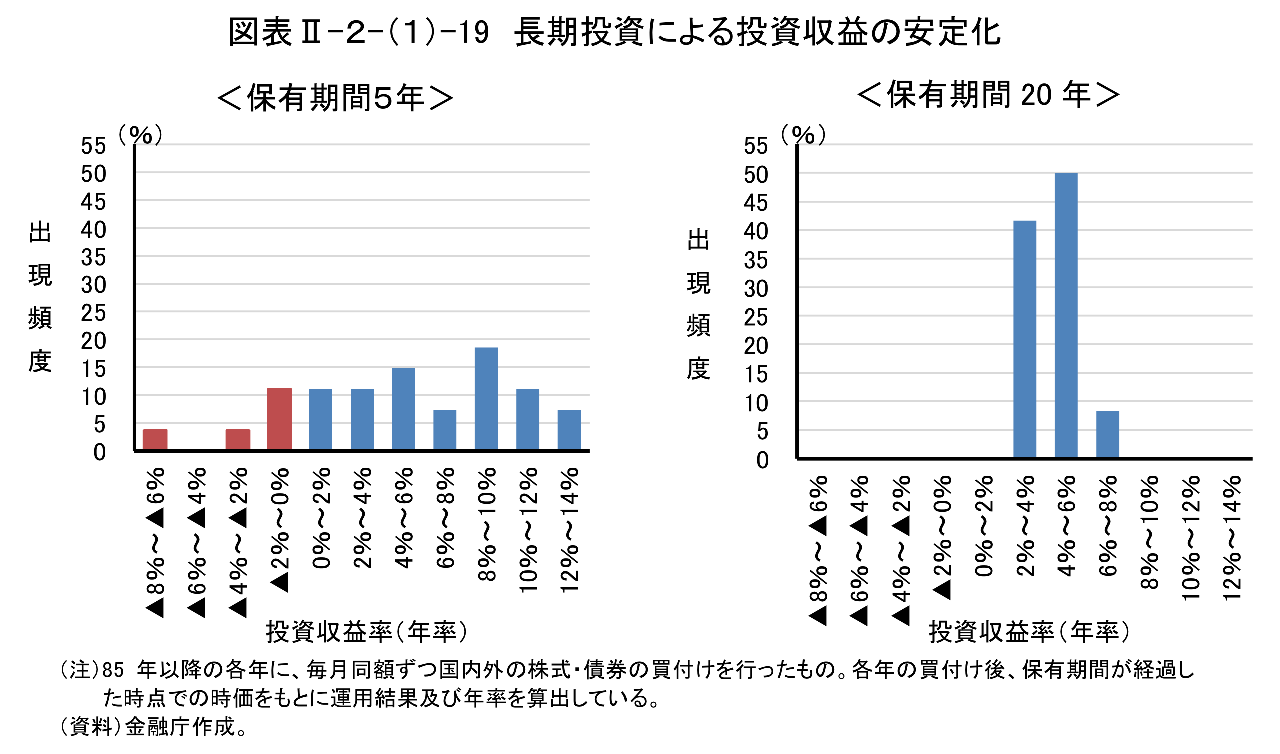

長期分散投資をすることで年平均で5%程度の運用リターンを見込むことができることが金融庁の調査でも報告されています。

単利ではなく複利、しかも非課税で老後の資金を形成していきましょう。

金融庁

因みに毎月40万円を19年間積立て平均的5%、調子良く7%、10%で運用できた場合のリターンを年率で出した時の資産の推移が以下となります。

| 元本 | 5%運用 | 7%運用 | 10%運用 | |

| 1年目 | 40 | 42 | 43 | 44 |

| 2年目 | 80 | 86 | 89 | 92 |

| 3年目 | 120 | 132 | 138 | 146 |

| 4年目 | 160 | 181 | 190 | 204 |

| 5年目 | 200 | 232 | 246 | 269 |

| 6年目 | 240 | 286 | 306 | 339 |

| 7年目 | 280 | 342 | 370 | 417 |

| 8年目 | 320 | 401 | 439 | 503 |

| 9年目 | 360 | 463 | 513 | 597 |

| 10年目 | 400 | 528 | 591 | 701 |

| 11年目 | 440 | 597 | 676 | 815 |

| 12年目 | 480 | 669 | 766 | 941 |

| 13年目 | 520 | 744 | 862 | 1079 |

| 14年目 | 560 | 823 | 965 | 1231 |

| 15年目 | 600 | 906 | 1076 | 1398 |

| 16年目 | 640 | 994 | 1194 | 1582 |

| 17年目 | 680 | 1085 | 1320 | 1784 |

| 18年目 | 720 | 1182 | 1455 | 2006 |

| 19年目 | 760 | 1283 | 1600 | 2251 |

少なくとも1000万円、うまくいけば2000万円を超える資産を19年後に形成することが可能となるのです。

筆者が通っているグローバルファイナンシャルスクール(=GFS)では『つみたてNISA』でどう運用するべきかを具体的な商品を含めて教えてくれています。

しっかりと知識をもち高い確度で大きな資産を形成したいという方は、まずは勉強から始めることをおすすめします。

おすすめ天引き投資③:自営業の方におすすめなiDeCo

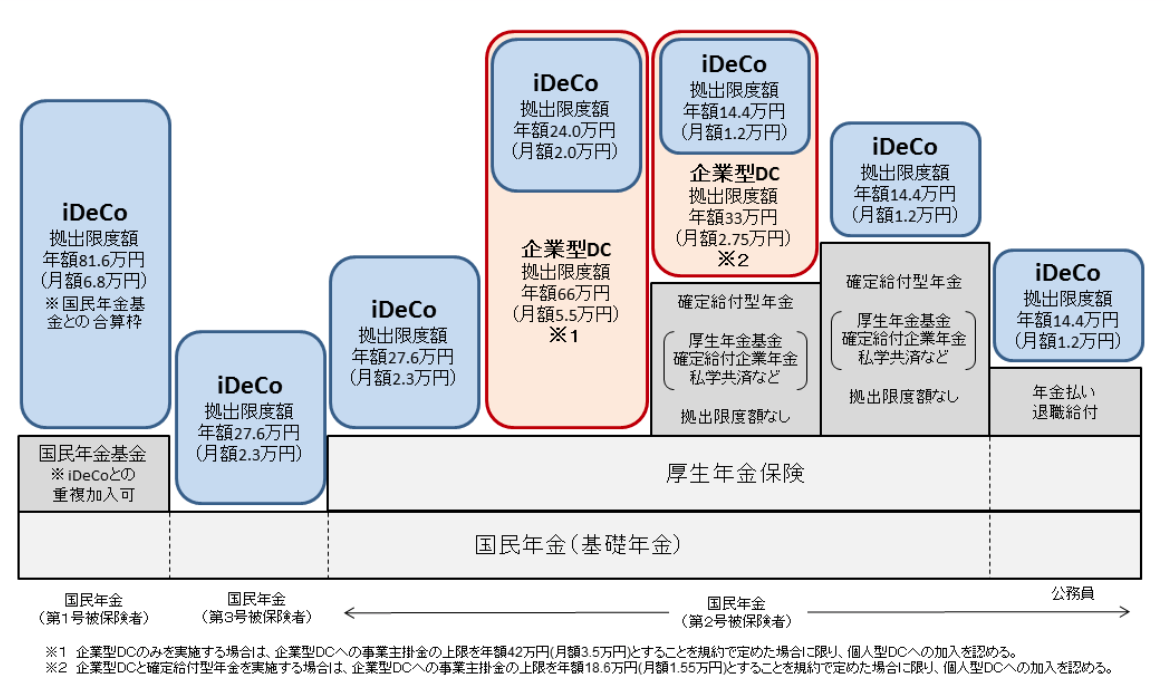

つみたてNISAとよく似た制度としてiDeCoがあります。

iDeCoは60歳まで引き出せない代わりに非課税となるだけでなく、所得税と住民税から差し引くことができるお得な制度となっています。

つまり例えば所得が500万円の人が、iDeCoに50万円拠出したら所得税と住民税の課税所得は450万円まで圧縮することができるのです。

サラリーマンは年間基本的には14.4万円、最高でも27.6万円しかiDeCoに拠出することはできません。

しかし、自営業やフリーランスの方は年間81.6万円つまり月間6.8万円の拠出をすることができます。

自営業の方は国民年金しか受け取ることができないので老後の必要な資産も自動的に多くなります。

iDeCoで節税をしながら大きな資産を形成することが有効な選択肢となってきます。

仮に現在30歳で年間60万円を60歳まで蓄え、5%、7%、10%で運用した場合に形成できる資産は以下となります。

| 元本 | 5%運用 | 7%運用 | 10%運用 | |

| 1年目 | 60 | 63 | 64 | 66 |

| 2年目 | 120 | 129 | 133 | 139 |

| 3年目 | 180 | 199 | 206 | 218 |

| 4年目 | 240 | 272 | 285 | 306 |

| 5年目 | 300 | 348 | 369 | 403 |

| 6年目 | 360 | 429 | 459 | 509 |

| 7年目 | 420 | 513 | 555 | 626 |

| 8年目 | 480 | 602 | 658 | 755 |

| 9年目 | 540 | 695 | 769 | 896 |

| 10年目 | 600 | 792 | 887 | 1052 |

| 11年目 | 660 | 895 | 1013 | 1223 |

| 12年目 | 720 | 1003 | 1148 | 1411 |

| 13年目 | 780 | 1116 | 1293 | 1618 |

| 14年目 | 840 | 1235 | 1447 | 1846 |

| 15年目 | 900 | 1359 | 1613 | 2097 |

| 16年目 | 960 | 1490 | 1790 | 2373 |

| 17年目 | 1020 | 1628 | 1979 | 2676 |

| 18年目 | 1080 | 1772 | 2182 | 3010 |

| 19年目 | 1140 | 1924 | 2399 | 3376 |

| 20年目 | 1200 | 2083 | 2631 | 3780 |

| 21年目 | 1260 | 2250 | 2880 | 4224 |

| 22年目 | 1320 | 2426 | 3145 | 4713 |

| 23年目 | 1380 | 2610 | 3430 | 5250 |

| 24年目 | 1440 | 2804 | 3734 | 5841 |

| 25年目 | 1500 | 3007 | 4060 | 6491 |

| 26年目 | 1560 | 3220 | 4408 | 7206 |

| 27年目 | 1620 | 3444 | 4781 | 7993 |

| 28年目 | 1680 | 3679 | 5180 | 8858 |

| 29年目 | 1740 | 3926 | 5606 | 9810 |

| 30年目 | 1800 | 4186 | 6063 | 10857 |

グローバルファイナンシャルスクールでは同じくiDeCoについても活用法を示してくれます。

投資全般はさることながら、日々の保険や不動産等の幅広い範囲について相談することができます。

GFSは無料講座も提供しているので体験してみると良いかと思います。

特に勧誘等もなく安心して参加できました。

(目次に戻る)

まとめ

現在の高齢者は老後の生活に特別困窮してはいません。

しかし、今の20代から30代の若手世代は貯蓄がない世帯も多く将来老後生活が苦しくなることが明らかな状況です。

年金収入だけでは不足するのが明白な時代だからこそ、現役世代に天引き貯蓄と運用を組み合わせ大きな資産を形成していく必要が増しているのです。

老後に備えて早い段階から行動を起こしていきましょう!

以上、老後を心配しすぎ!?現役世代の老後の資金の貯め方をわかりやすく解説。…でした。