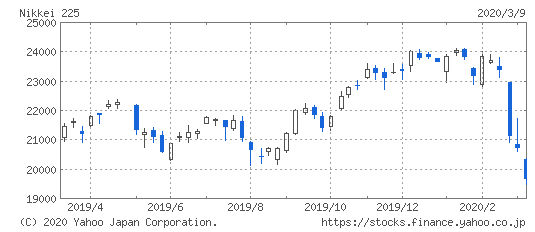

2020年前半、新型コロナウイルス感染症の蔓延に伴って世界的に株価が大幅に下落。

新型コロナウイルス感染症の収束に伴って、株価も復調してほしいものです。

しかし、今回の事象は本格的な金融ショックに発展する可能性を秘めています。

きっかけとなりうるのが「CLO(ローン担保証券)」の暴落による金融ショックです。

わかりやすく、解説していきたいと思います。

目次

Contents

CLO(ローン担保証券)とは?

Collateralized Loan Obligationの略称で和訳はローン担保証券。資産担保証券の一種である。

金融機関が事業会社などに対して貸し出している貸付債権(ローン)を証券化したもので、ローンの元利金を担保にして発行される債券のことをいう。

金融機関にとっては、元来流動性の劣る貸出資産を、ローンより市場性の高い債券の形態にすることができるので、より機動的に資金を調達することができるというメリットがある。

実際には、金融機関がローンを特別目的会社に譲渡し、特別目的会社が債券を組成し、投資家がこれを購入する。

そして、ローンからの元利金を投資家が受け取るという仕組みが一般的である。

(引用:野村證券)

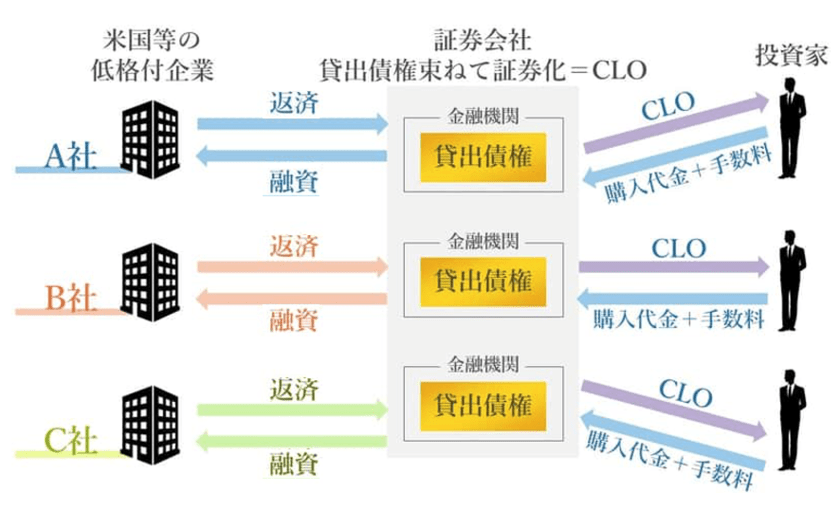

CLOとは簡単に言えば、銀行が信用力の低い企業にお金を貸して、その債権を他金融商品などとパッケージ化して機関投資家や富裕層に売却する、一つの商品の形です。

図を用いてCLOについて、わかりやすく説明していきます。

まず、米国等の「信用力の低い低格付け」の企業に対して銀行が融資を行います。

多数の低い信用を有する企業に対しての融資を集めて、證券会社がその債権を「金融商品」として証券化します。

この信用力の低い企業への融資をかき集めて、証券会社が仕立て上げた金融商品が「CLO」です。

CLOを組成した証券会社が、機関投資家や投資家に販売を行い手数料を稼ぎます。

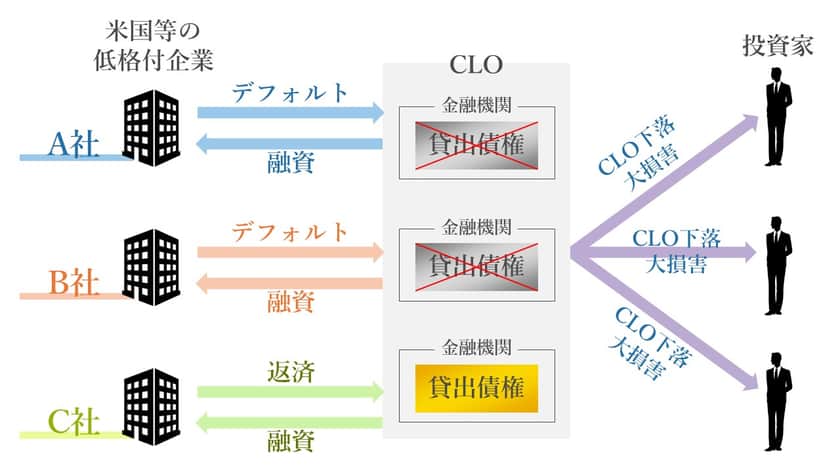

元々、貸付を受けている企業が倒産してしまっては、債権回収が不能になります。

倒産した企業はローンの金利はおろか、元本を支払うことができません。

結果的に、証券化された金融商品であるCLOは大幅に値下がりしていきます。

コロナショックによって、実体経済に大幅な影響が出ていることは街を歩けばわかると思います。

実際に世界経済が不況に陥れば、今まで倒産しなかった低格付けの企業は連鎖倒産をしかねません。

結果的にCLOの価格は大きく値下がりしてしまうのです。

2019年の時点、でCLOの元となっているローンの格付けは約30%がS&Pで「B-」、ムーディーズで「B3」となっていました。

両格付けはデフォルトつまり倒産直前のCCCの1つ上の格付けです。

(目次に戻る)

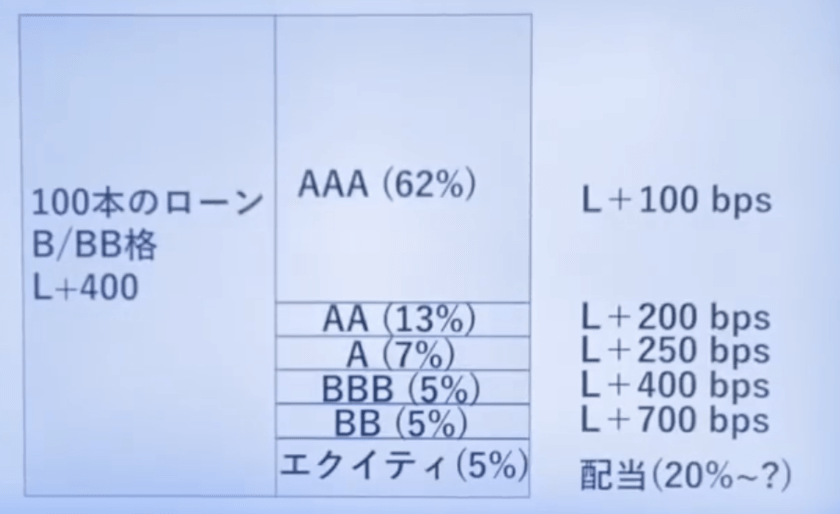

CLOの格付けとは?CLOなのにAAAの意味するところとは?

一言にCLOといっても様々な格付けが存在しています。

日本の金融機関が投資をしているのは主にAAA格付けのCLOです。

主にCLOを構成している企業のローンはB格付け又はBB格付けのものとなっています。

この中で上記のようにAAA、AA、A、BBB、BB、エクイティという格付けに分かれます。

LというのはLiborのことで基準金利のことです。

AAA(全体の62%):Libor+1%の金利

AA(全体の13%):Libor+2%の金利

A(全体の07%):Libor+2.5%の金利

BBB(全体の05%):Libor+4.0%の金利

BB(全体の05%):Libor+7.0%の金利

Equity:上記全員に支払ったあと残った分全て

元々はBB格付け/B格付けのローンの集合体であったとしても、

最も最初に受け取れるのであれば安全性が高いとして高い格付けを受けられるように設計されています。

リーマンショックの時のCDOでも同じスキームが取られておりAAA格付け債券も存在していました。

当時よりも保守的な水準で格付けがなされております。

また、米国法人では倒産が発生した時の回収率が30%以上あるため、現在のCLOのAAA格付けは非常に安全だと言われています。

弁済がなされるのと、時価評価で含み損を抱えるのは別問題なのです。

この点については、後述していきたいと思います。

(目次に戻る)

世界のCLOの市場の拡大

CLOと似た商品に債務担保証券(CDO)があります。

CDOはリーマンショックの起爆剤となり、大きく値下がりしました。

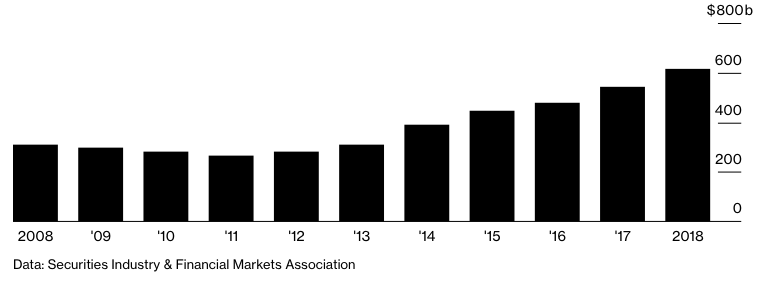

リーマンショックでCDOは大きな打撃を受けましたが、CLOは無傷のまま10年間拡大を続けました。

CDOと異なり、 CLOはほぼ無傷で金融危機をくぐり抜け、その後の10年間にブームになった。この期間に3兆5000億ドル(約380兆円)という過去最大規模のプライベートエクイティ(PE、未公開株)投資会社による買収と、米国の超低金利を背景とした投資家のリスクテーク意欲に後押しされ、CLO市場は2010年に比べ2倍以上の6600億ドル規模に成長した。信用度が低めの借り手に安価な資金を豊富に提供することで、CLOは米史上最長の景気拡大に寄与した。

しかし、20年にリセッション(景気後退)入りする可能性が高まるのに伴い、信用格付け引き下げがCLOによるレバレッジドローン一斉売りをもたらすリスクがある。多くの企業が借り換え困難に見舞われ、存続が脅かされる恐れもある。

(引用:Bloomberg)

ご存知の通り、各国の中央銀行は、リーマンショック後に低金利政策を取り、経済を浮揚(ふよう)させようとしました。

結果的に、通常の債券の利回りが低下。

金融機関が期待するリターンを手に入れられなくなりました。

そのため、高利回りが期待できる金融商品への需要が高まり、CLOに資金が流入してしまっているのです。

信太郎が指摘したように、CLOを大量に保有してしまっている金融機関が日本国内に存在しているのです。

(目次に戻る)

農林中央金庫を筆頭にCLOを大量保有してしまっている日本の大手銀行

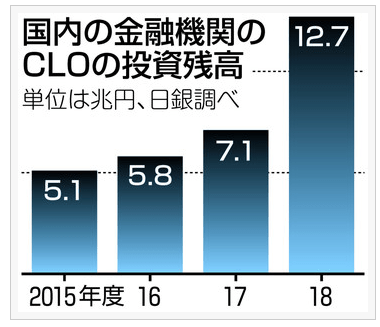

CLO市場は決して対岸の火事ではありません。

実は、日本の金融機関が15%程度のCLOを保有しているのです。

(引用:東京新聞)

特に以下の三行が突出した保有額となっています。

農林中央金庫が保有しているCLOの残高は異常な量といえるでしょう。

金融庁と日銀も邦銀のCLO投資残高については注視していることを表明しています。

日本銀行は10月に公表した金融システムリポートで、リーマン危機級のストレスが生じても信用リスク面での頑健性が高いと結論付ける一方、CLO投資のリスク分散効果が見た目ほど高くない可能性にも言及した。金融庁でも個別行でリスク分散されていても、市場全体で見た場合に偏った投資となっている可能性などを注視している。

(目次に戻る)

農林中央金庫の倒産の可能性はあるのか?

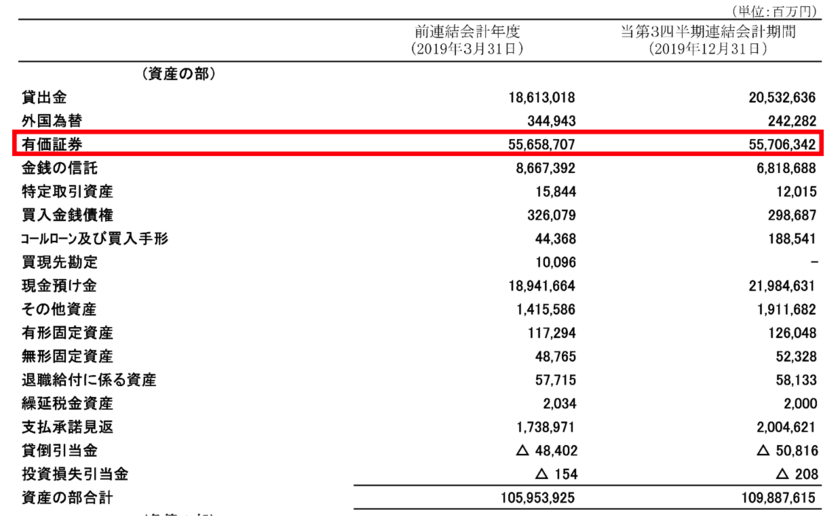

参照:農林中金2019年12末決算

保有する有価証券の中の内訳については、解説がなされています。

参照:農林中金のIR資料

そもそも、通常の金利で借りることができない企業のローンを集めて証券化したものがCLOです。

景気後退時には格付けが下がり当然価格も値崩れしていくことは容易に想像できます。

個別のCLOの価格は公表されていませんが、以下は米国の代表的なローンインデックスです。

リーマンショック時は価格が40%下落しました。

現在2020年3月28日時点でリーマンショックの半分程度まで下落してきています。

今後、状況が悪化するとCLOの価格の暴落により時価評価で大きな損失を被り損切りをしないといけないという事態に発生する可能性はあります。

実際に、リーマンショック時もCDOの格付けは下げられ暴落。

そして最後には、リーマンブラザーズの破綻を引き起こしました。

以下の元日銀審議委員の木内氏の野村総研でのコメントをご覧ください。

日本銀行は10月に公表した金融システムレポートの中で、大手金融機関が海外のCLOへの投資を積み上げていることを挙げ、価格下落リスクに警戒を促した。国内金融機関が保有する海外CLOの99%が最高格付けのトリプルA格であるため、「ストレス発生時の元本毀損や利払い停止といった信用リスク面での頑健性は相応に高い」と日本銀行は判断している。しかしながら、「市場価格下落などのリスクには留意が必要」だとしている。

こうしたCLOの価格下落リスクを改めて意識させる動きが、まさに足もとで生じている。米国のCLOの価格は、10月に-5%と大幅に下落したのである。これは、昨年末に匹敵する大幅な調整だ。

調整の背景には、融資先企業の中で、資金不足に陥るところが出てきたことがあると言われている。信用リスクが高いBB格のCLOの利回りは、10月月中平均で9.4%程度に達した。同利回りは今年1月に月中平均で10%近くに達したが、再びその水準に接近してきている。今年3月以来の利回り低下分を、一気に帳消しにした形だ。

(引用:NRI「高まるCLOの価格変動リスク」)

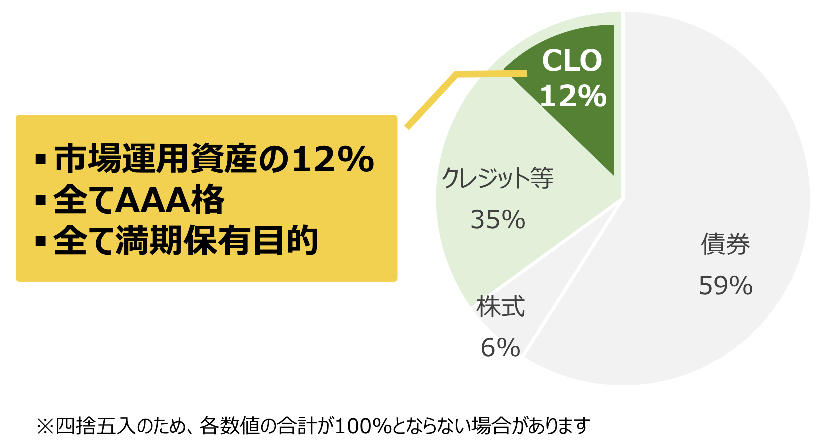

農林中金はCLOとクレジット(貸出債券や社債)を合計で47%、つまり約26兆円保有しています。

さらに株式の6%まで加えると、合計で約30兆円となります。

実体経済が悪化して連鎖倒産が発生して保有するCLO、クレジット、株の価格が20%下落するだけで9兆円の損失となります。

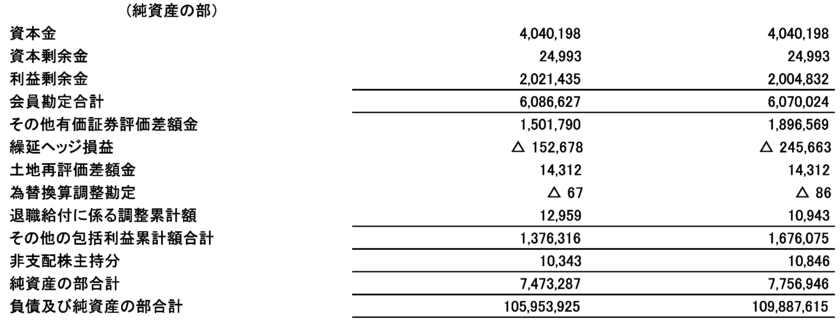

現在の農林中金の純資産は約7.7兆円となっています。

7.7兆円以上の損失が発生してしまうと債務超過となりデフォルトとなってしまいます。

今すぐに倒産の危機があるということはないでしょうが、最悪のケースも考えないといけないでしょう。

農林中金ほどの大手行が倒産すると当然金融ショックの引き金となります。

また、筑波銀行や宮城銀行などの地銀も規模に対して多額のCLOを保有しています。

国内だけでなく世界にも同様にCLOを大量に保有している銀行も存在しています。

CLO市場が暴落してしまった場合に、金融ショックの引き金がひかれる可能性は十分にあるといえるでしょう。

(目次に戻る)

まとめと今後の対策

新型コロナウイルス感染症の世界的な拡散とその不透明さによって世界的に株安が進行しています。

SARSの時の同様に新型コロナウイルス感染症はいずれ収束するので、現在の下落は一過性であるという見方もあります。

ただ、ご存知の通りコロナショックによって実体経済に間違いなく影響が出てきています。

街はゴーストタウンとかし消費は落ち込み、街からは活気が失われています。

もともと資金繰りが苦しかった企業は青息吐息の状況であることが容易に想像できます。

CLOの元となっているローンを借りている元々信用力が低い企業が倒産をしていけばCLOの価格は暴落していきます。

CLOを大量に保有している金融機関が大打撃を被り、下手をするとデフォルトするという事態も最悪考えられます。

農林中金規模の銀行が破綻してしまった場合、日本初の金融ショックという事態も十分に考えられます。

安易に暴落した現在(2020年3月時点)が底値と考えるのは控えておくのが、今の対策と言えるでしょう。

以上、【2020年中に次のリーマンショック再来?】コロナショックは一過性か。農林中央金庫が大量に抱えるCLO(ローン担保証券)が暴落し再び金融危機へ発展する可能性の考察と対策方法。…でした。