「SMBC日興証券」は1918年に川島屋商店として創業して以来、野村証券並びに大和証券と並んで伝統的な大手証券会社です。

途中、米国の大手投資銀行であるシティグループの日本法人の親会社ともなっていましたが、

2009年から三井住友FGの一員となって現在に至る、歴史のある証券会社です。

今回のコンテンツでは、大手証券会社である故に、

IPO銘柄取扱数が多いなどの強みがあるSMBC日興証券の魅力についてお伝えしていきたいと思います。

尚、株初心者の方は、まずは楽天証券を開設した後に、他証券口座を開設するようにしましょう。

楽天証券口座を持つメリットは次元が異なります。

Contents

SMBC日興証券の特徴と魅力を解説

それではまず日興証券の魅力についてお伝えしていきたいと思います。

■ SMBC日興証券の魅力:

IPO投資の主幹事・取扱銘柄数が多く公平抽選も魅力的

IPO投資は初心者でも簡単に利益を得ることができる投資手法です。

新規で上場する企業の公募価格で応募して当選したら、上場日の最初につく初値で売るだけという非常に簡単な手法で利益を出すことができます。

IPOは魅力的なのですが、全ての証券会社で当選確率が同じというわけではありません。

まずそもそも取扱銘柄が多くないと、申し込むことすらできません。

しかしSMBC日興証券は、SBI証券までとは行きませんが、マネックス証券と並んで取扱が多い証券会社となっています。

| IPO取扱数 | 合計 | SMBC日興証券 | SBI証券 | 楽天証券 | 松井証券 | マネックス証券 |

| 2018年 | 90 | 46 | 75 | 11 | 9 | 50 |

| 2017年 | 90 | 60 | 83 | 4 | 14 | 49 |

| 2016年 | 83 | 51 | 75 | 8 | 11 | 46 |

| 2015年 | 92 | 72 | 82 | 10 | 16 | 50 |

| 2014年 | 77 | 54 | 65 | 2 | 5 | 39 |

| 2013年 | 54 | 37 | 44 | 2 | 2 | 34 |

| 2012年 | 46 | 27 | 38 | 6 | 11 | 14 |

同じ取扱といっても主幹事証券会社と、主幹事証券会社以外の幹事証券会社、

さらに主幹事・幹事証券会社から委託を受けている証券会社では当選確率が全く異なります。

主幹事証券会社は全体の80%〜90%を取り扱っており主幹事証券会社で申し込むことで当選確率を引き上げることができます。

SMBC日興証券は主幹事数ではSBI証券をも凌駕した取扱数となっております。

ネット証券でIPO投資を行う上では外せない証券会社といっても過言ではありません。

| IPO取扱数 | SMBC日興証券 | SBI証券 | 楽天証券 | 松井証券 | マネックス証券 |

| 2018年 | 20 | 11 | 0 | 0 | 0 |

| 2017年 | 11 | 8 | 0 | 0 | 1 |

| 2016年 | 13 | 13 | 0 | 0 | 0 |

| 2015年 | 24 | 8 | 0 | 0 | 0 |

| 2014年 | 8 | 5 | 0 | 0 | 0 |

| 2013年 | 5 | 6 | 0 | 0 | 0 |

| 2012年 | 2 | 5 | 0 | 0 | 0 |

さらに抽選方法も重要となってきます。

証券会社によっては申込数に応じてIPO当選確率が上昇するところもあります。

その中で、SMBC日興証券は1人1票も平等抽選を実施しています。

つまり、100単元申し込んでいる投資家も1単元しか申し込んでいない投資家も当選する可能性は同じなのです。

SMBC日興証券はIPO投資において以下に強みがある証券会社なのです。

- 取扱銘柄数

- 主幹事数

- 抽選の平等性

ダイレクトコースでは現物の少額取引が比較的低価格で取引可能

SMBC日興証券では総合コースとダイレクトコースがあります。

| 総合コース | 支店担当者からのアドバイスや投資情報の提供を受けながら取引を行う。 |

| ダイレクトコース | 担当者はつかずパソコンやスマートフォンで自分のペースで取引を行う。 |

総合コースは年配の方や地方にお住まいの方だと、イメージしやすいかとは思うのですが、

顧客一人一人に担当者がつきアドバイスを受けながら株の売買を行う方式です。

確かにプロのアドバイスを聞きながら取引を行えるのはメリットでもあります。

しかし、勝つ保証があるわけではなく、また手数料が片道1%程度かかってしまうというデメリットがあります。

一方、他のネット証券と同じく取引ができるダイレクトコースでは手数料を安く抑えることができます。

| 取引額 | 手数料税込 |

| 〜10万円 | 135円 |

| 〜20万円 | 194円 |

| 〜30万円 | 270円 |

| 〜50万円 | 432円 |

| 〜100万円 | 864円 |

| 〜200万円 | 1,620円 |

| 〜300万円 | 2,160円 |

| 〜400万円 | 3,240円 |

| 〜500万円 | |

| 〜1000万円 | 4,860円 |

| 〜2000万円 | 9,720円 |

| 〜3000万円 | 16,200円 |

| 3000万円以上 | 27,000円 |

特に、取引金額が低い場合は比較的安い手数料で株式取引を行うことができます。

信用取引の手数料が無料!

信用取引は自分が保有している資金の約3.3倍の取引をすることができたり、

売りから相場に入ることができる『空売り』を実行することができる手法です。

空売りについては詳しく以下のコンテンツで解説していますので参考にしてみてください。

SMBC日興証券は約定代金・建玉残高に関わらず、なんと信用取引の手数料が無料となっています。

SBI証券や楽天証券や松井証券ではデイトレーダー専用の日計り信用取引、

つまり1日で売買1セットを完了させる取引では手数料が無料ですが、それ以外は手数料が発生します。

しかしSMBC日興証券では返済期限に関わらず信用取引の手数料が無料であるとい驚くべき手数料形態を提供しています。

金利が若干高いというデメリットも存在しています。

返済期限が6ヶ月と決まっている『制度信用取引』や返済期限が決まっていない『一般信用取引』の金利が2.5%とリーズナブルな水準を提供しています。

「制度信用取引」「一般信用取引」については詳しく以下のコンテンツで解説していますので参考にしてみてください。

金額ベースで取引ができる『キンカブ』制度

通常株式投資は単元といわれる単位で取引されます。

株価が大きい企業では1単元を1株で設定している会社もありますし、株価は数百円〜数千円の企業は1単元を100株から1000株で設定しています。

つまり、購入単位が数十万円単位となることが多いです。

ミニ株という10分の1単元ベースで取引したとしても数万円ベースでの取引となります。

今、1万5000円もっていて1万5000円分の株を買いたい場合に、

なかなか自分の買いたい金額を購入できないというもどかしさを抱かれた経験があるという方もいらっしゃると思います。

そのような方に向けてSMBC日興証券は1万円以上、

1000円単位で株式を金額ベースで購入することができる『キンカブ』という制度を提供しています。

「キンカブ」については以下のコンテンツで詳しく解説していますので参考にしてみてください。

■ SMBC日興証券の魅力のおさらい:

SMBC日興証券の口座解説方法を紹介

まずは以下口座開設はこちらのボタンを押してください。

すると次の画面で三つの選択肢が提示されます。

今回はSMBC日興証券自体がおすすめしている、一つ目の申込書類を入力後印刷して郵送する方式についてお伝えします。

最短5日で取引が可能となる方式です。

印刷機がない方でも最近はコンビニでネットワークプリントを用いて印刷することが可能なので、誰でも手早く口座開設ができるおすすめの方法です。(ネットワークプリント)

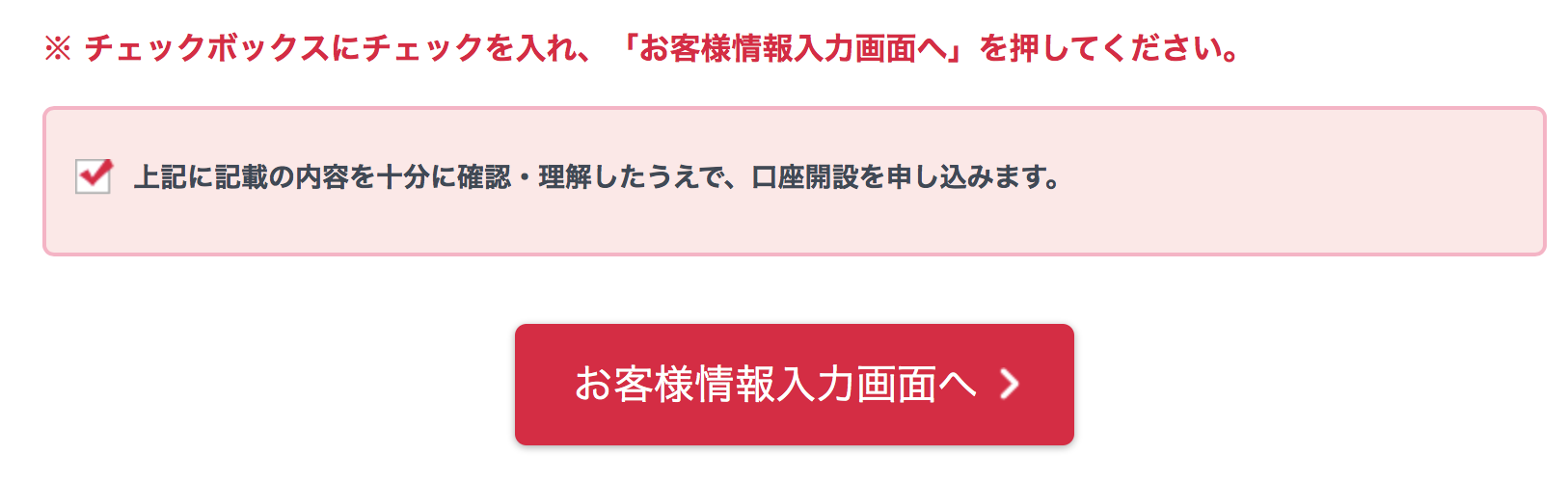

今すぐ口座開設ボタンを押します。

内容を確認しながら下にスクロールして『上記に記載の内容を十分に確認・理解した上で、口座開設を申し込みます』に☑️を入れた上で『お客様情報入力画面へ』ボタンをおします。

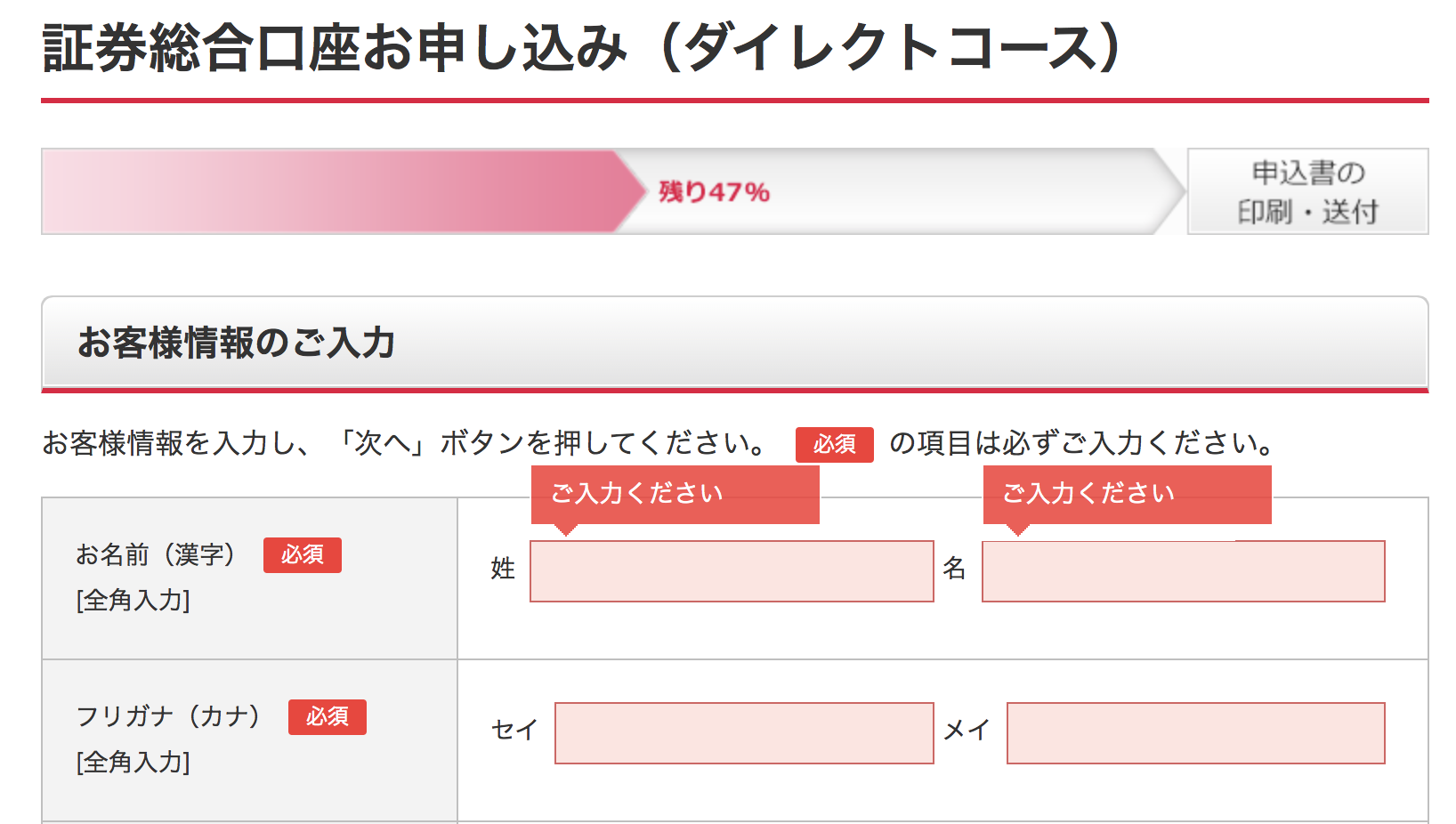

次の画面ではみなさんの個人情報を入力していただきます。

入力する内容は名前、勤務先、住所、連絡先などで特別なことは特に要求されません。

入力をし終わり次へ画面を押すと、以下の画面に遷移します。

特定口座の開設の選択画面となりますが、基本的には一番上の特定口座の開設を源泉徴収ありで申し込みますの☑️をいれます。

特定口座で源泉徴収ありに設定することによって、自分で確定申告を行う必要がなく株式取引を行うことができます。

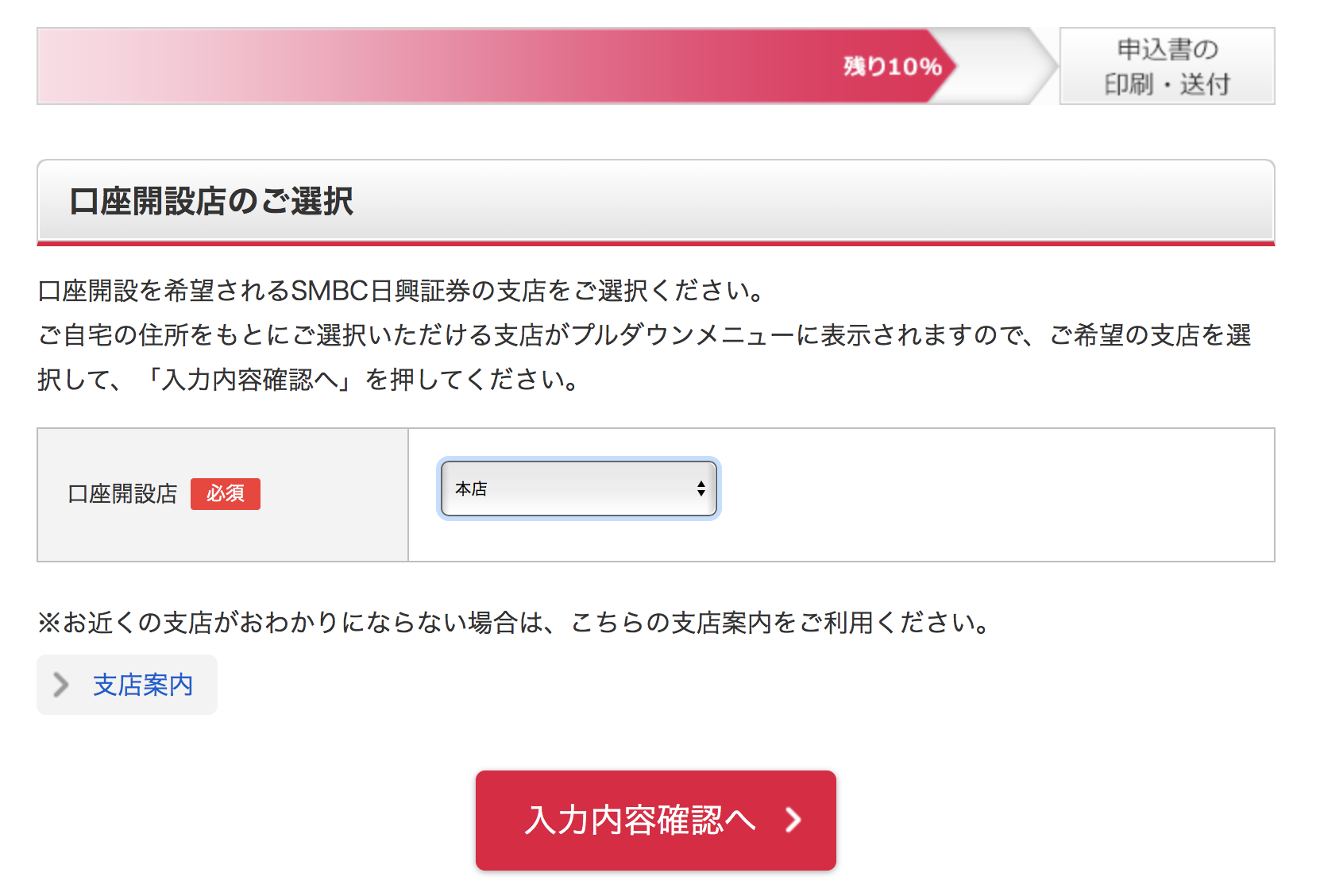

次の画面では金融機関の選択になります。

金融機関とは証券口座への入金を行なったり、証券口座から出金を行うための銀行口座です。

次に振込先銀行口座の支店名を選択して口座番号を入力します。

株式の株式数比例配分方式にチェックをいれることにより証券口座で配当金を受け取れることになります。

更に下にスクロールしてなぜSMBC日興証券をしったのかや、投資経験についての質問に答えて下の次へをおします。

NISAの口座開設有無についてきかれますが

入力内容確認へボタンを押して、確認することにより印刷画面が現れますので、

印刷を行なって指定された場所に送付を行い手続きが完了となります。

まとめ

SMBC日興証券のオンライントレードは大手証券会社が運用しているということもありIPO投資において以下の通り最も魅力があります。

- IPO銘柄取扱数

- 主幹事数

- 公平抽選

また信用取引においても返済期限に関わらず取引手数料が無料などという大きな強みがあります。

■ SMBC日興証券の魅力のおさらい:

他ネット証券会社などについても解説していますので、楽天証券・SBI証券開設後に検討する際に活用してみてください。

また、ジャンルごとのランキングも用意しております。

[総合・おすすめネット証券ランキング]

[手数料比較]

[投資信託向け]

[IPO投資向け]

[信用取引向け]

[つみたてNISA向け]

以上、【完全版・SMBC日興証券口座開設マニュアル】IPO投資と信用取引に強い証券会社の魅力!画面付きで口座開設方法についても解説。…の話題でした。