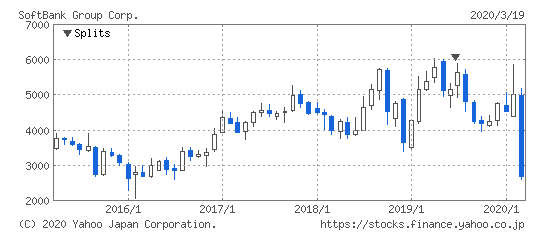

2020年に入り「コロナショック」などの影響もあり、株価が急落し倒産の可能性も囁かれている「ソフトバンクグループ(SBG:9984)」。

2020年3月の1ヶ月間のみで、株価が半値に下落し、SBGの「時価総額」は半減。

このコンテンツでは、そんなソフトバンクグループ(SBG)について、直近の状況も踏まえ、お話ししていきたいと思います。

SBGの倒産可能性も囁かれていますが、結論としては以下の通りで、マネリテ編集部としては極めて可能性が低いと考えております。

- SBG負債総額:巨額ではあるが利息は営業CFで賄えているので問題はない

- SBG業績低迷:恒常的なものではなく評価損によるものであるため問題ない

- SBGからの資金引上:PIF(サウジ政府ファンド)が資金を引き上げるのは困難、仮に株式価値が0になってもSBG倒産には至らない(追加出資要請は厳しいかもしれない)

目次

Contents

ソフトバンクグループ(SBG)の事業内容とは?

それではまず、ソフトバンクグループの事業内容について見ていきたいと思います。

- SBG(9984)は通信会社ではなく「投資会社」

- 通信事業を担う「ソフトバンク」は通信子会社でSBGの投資先の一つ

- SBGの最大投資先はアリババ

- WeWorkへの投資額は1.5兆円と全体規模からみると決して多くはない

- 最も不安を持たれているソフトバンクビジョンファンド(SVF)の株式価値は全体の約10%

通信子会社のソフトバンク(9434)は別会社

孫正義氏が率いる「ソフトバンクグループ(SBG:9984)」は日本を代表とする企業です。

2018年12月に分離して上場した「ソフトバンク(9434)」は別会社であることに気をつけましょう。

ソフトバンク(9434)は通信事業を行っている子会社です。

通信会社ソフトバンクは、SBGの子会社でもあります。

つまり、SBGのキャッシュフローの創出という観点で、重要な役割を担っています。

ソフトバンクグループは大規模な投資会社!国内競合は総合商社?

孫正義氏が率いる大元のSBGは、積極的なM&A買収を実行し、業容の拡大を行っています。

SBGの競合他社は、同じように事業投資を説教的に実行している「総合商社」と言う声もあります。

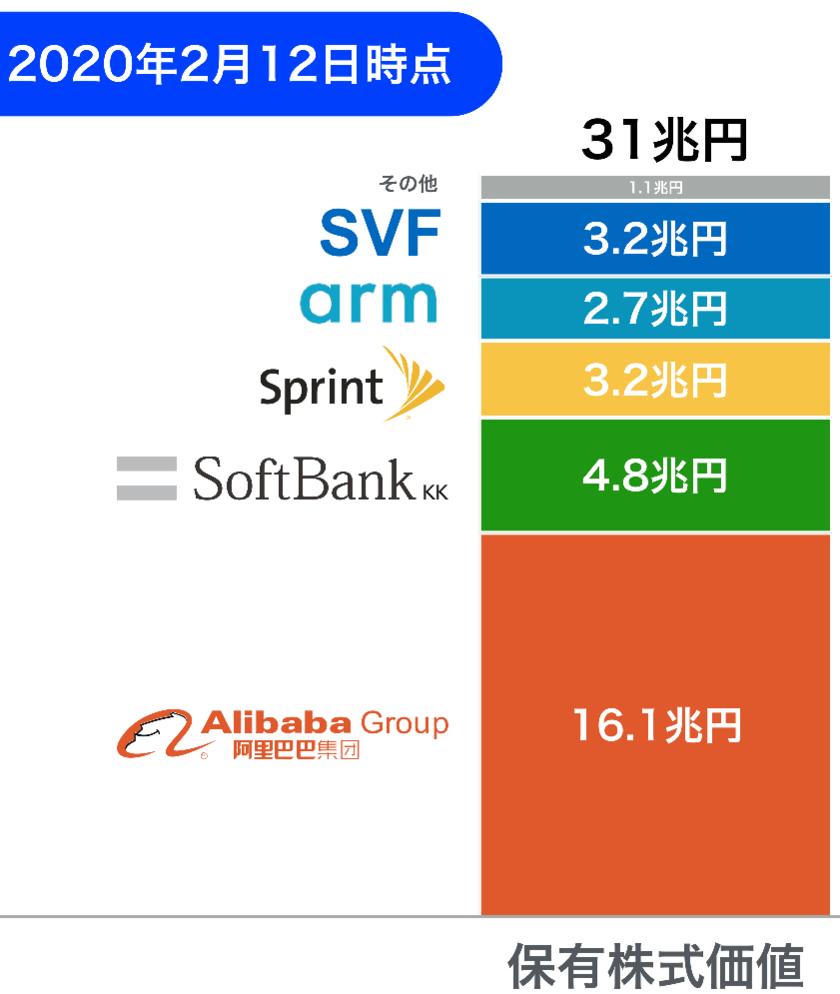

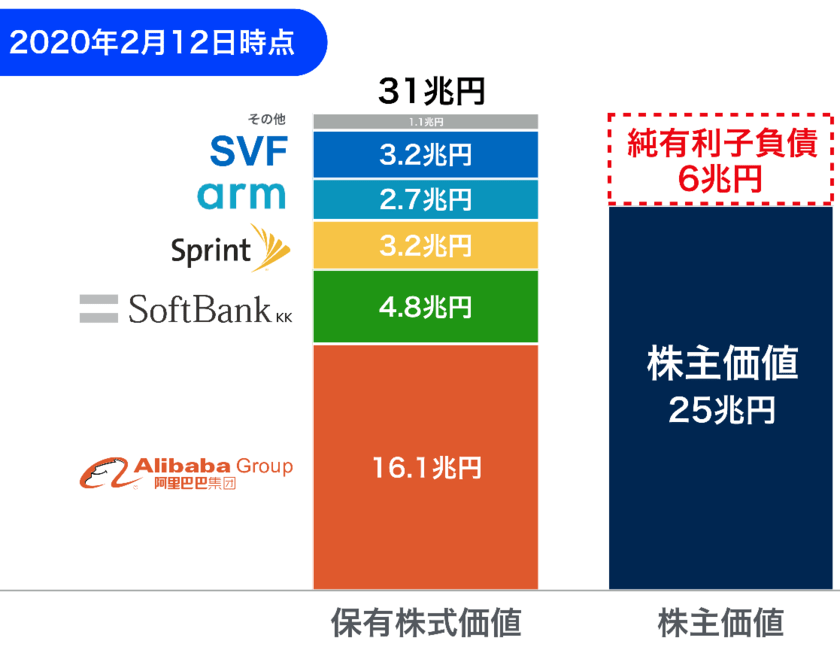

現在のSBGの保有株式金額は31兆円(2020年3月期第三四半期決算時)。

非常に巨額になっています。

(引用:SBGのIR)

以下は2020年3月19日時点でのSBG株価を元に、「現在の株式価値」を概算で推定すると以下となります。

| 銘柄 | 保有株式価値 |

| その他 | 0.7兆円 (4割減と算定) |

| ソフトバンクビジョンファンド(SVF) | 2.0兆円 (4割減と算定) |

| arm | 2.7兆円(現在非上場) |

| Sprint | 2.5兆円 |

| ソフトバンク | 4.7兆円 |

| アリババ | 13.4兆円 |

| 合計推量値(2020年3月19日時点) | 26兆円 |

やはり「アリババ」がソフトバンクグループの主力となっているのは言うまでもありません。

SBG保有銘柄の中でも、通信事業子会社のソフトバンク(9434)も存在感を放っています。

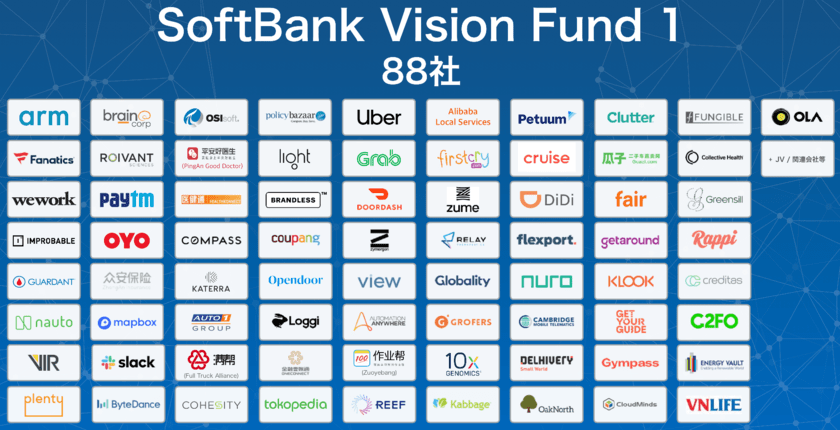

上記の「SVF」が、世間を賑わしているソフトバンクビジョンファンドのことです。

SVFの中で88社に投資しており、その中に話題の「WeWork」も含まれています。

SBGのIRでは、現状WeWorkの累計投資額は予定も含めて最大133億ドル、日本円で最大1.5兆円となっています。

WeWork への投資

コワーキングスペースビジネス「WeWork」を手がける WeWork に対しては、ソフトバンク・ビ ジョン・ファンド以外の当社 100%子会社が投資を行っているほか、ソフトバンク・ビジョン・ファ ンドが同社および同社の関係会社3社(WeWork Greater China Holding Company B.V(以下 「WeWork China」)、WeWork Asia Holding Company B.V(以下「WeWork Asia」)、WeWork Japan 合同会社(以下「WeWork Japan」)に投資を行っています。

2019 年 12 月末現在、これらの WeWork への投資の累計額は 103 億米ドル、その帳簿価額は 53 億米ドルです。

投資累計額には現在実施中の 最大 30 億米ドル分の WeWork 株式の公開買付けに伴う投資額は含まれていません。

(引用:SBGのIR)

そもそもソフトバンクビジョンファンド(SVF)とは?

現在SBGは「ソフトバンクビジョンファンド(SVF)」に力を入れています。

まさに大規模なヘッジファンドのような事業を行なっているのがSVFなのです。

SVFは既に運用が開始されている1号ファンドと、今募集中の2号ファンドがあります。

1号ファンドはSBGが280億ドル(約3兆円)を出資して、運用総額は986億ドル(約10兆円)に上ります。

一方、現在募集中の2号ファンドはSBGが380億ドル(約4.2兆円)となり運用総額は1080億ドル(約12兆円)となります。

それでは、次にソフトバンクグループがなぜ倒産可能性があると囁かれているのか?

という理由について見ていきたいと思います。

(目次に戻る)

倒産可能性の理由①:約20兆円の莫大な有利子負債 事業投資の果てに。

一番大きな理由は莫大な有利子負債と、その負債から生じる利息の莫大さが挙げられます。

ソフトバンクグループの有利子負債は約20兆円

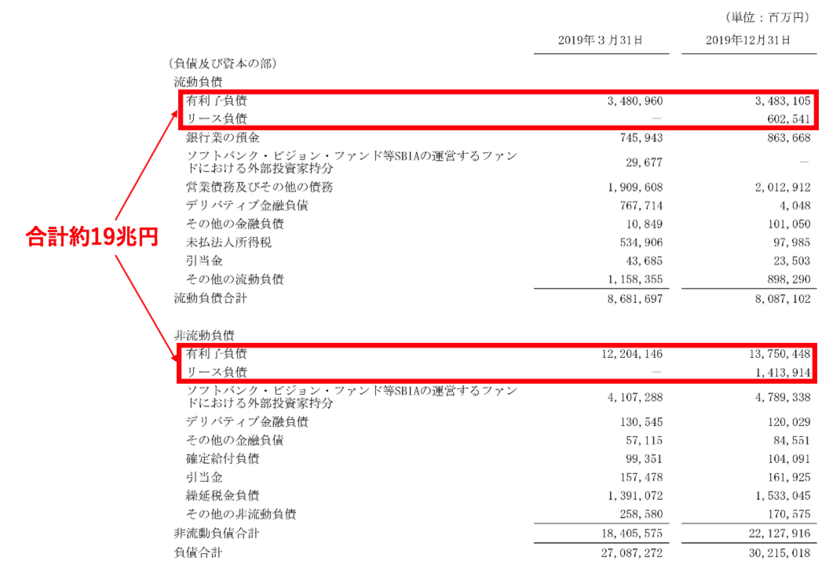

まずはSBGの「バランスシート(BS)」について見ていきましょう。

以下はソフトバンクの決算説明資料におけるバランスシートです。

(引用:SBGのIR)

SBGの一年以内に返済を迎える「短期有利子負債」は4.1兆円。

「長期有利子負債」は15.1兆円で合計19.2兆円となっています。

しかし、一転してSBGのプレゼン資料では「純有利子負債」は6兆円となっています。

SBGの説明によると、子会社の有利子負債の内、SBGの債務保証がない分が「13兆円」存在するとあります。

結果としてSBGのネットの「有利子負債」は6兆円という説明になっています。

- 短期有利子負債:4.1兆円

- 長期有利子負債:15.1兆円

合計:19.2兆円

子会社債務保証無し有利子負債:13兆円

19.2兆円 – 13兆円

SBGネット有利子負債 = 約6兆円

「ノンリコース融資」は企業が保有する事業や資産の売却から生ずる収益のみを返済の原資とする融資です。

つまりSBG傘下子会社のノンリコースローンについてはSBGの返済義務はないということです。

さらにSBGは現金を3.8兆円保有しています。

(SBGネット有利子負債 = 約6兆円)とSBGの現金+3.8兆円で「2.2兆円」が本当の有利子負債だと宣言しています。

キャッシュフローからみる有利子負債の返済可能性

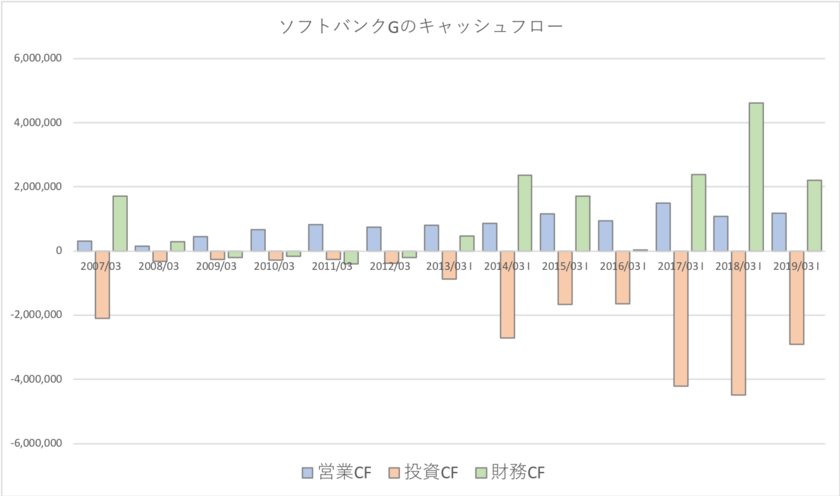

会社の事業を見る上で重要なのは「キャッシュフロー」です。

莫大な「負債」があるということは、莫大な借り入れに対する「利息の返済」が発生します。

最新のSBG決算では、2019年4月〜12月までの9ヶ月間に発生した利息費用は4,560億円となります。

1年間では概算で6000億円の利息費用が発生します。

以下はSBGのキャッシュフローの過去10年推移です。

| 単位:百万円 | 営業CF | 投資CF | 財務CF |

2007/03 | 311,201 | -2,097,937 | 1,718,384 |

| 2008/03 | 158,257 | -322,461 | 284,727 |

| 2009/03 | 447,857 | -266,295 | -210,348 |

| 2010/03 | 668,050 | -277,162 | -159,563 |

| 2011/03 | 825,837 | -264,447 | -397,728 |

| 2012/03 | 740,227 | -375,655 | -196,667 |

| 2013/03 I | 813,025 | -874,144 | 471,477 |

| 2014/03 I | 860,245 | -2,718,188 | 2,359,375 |

| 2015/03 I | 1,155,174 | -1,667,271 | 1,719,923 |

| 2016/03 I | 940,186 | -1,651,682 | 43,270 |

| 2017/03 I | 1,500,728 | -4,213,597 | 2,380,746 |

| 2018/03 I | 1,088,623 | -4,484,822 | 4,626,421 |

| 2019/03 I | 1,171,864 | -2,908,016 | 2,202,291 |

営業キャッシュフローも年々増加して近年は1兆円から1.5兆円を生み出し続けています。

しかし、投資に次ぐ投資を実行していった結果。

投資CFが営業CFを上回り続け、有利子負債の増加を招いています。

現在の19兆円の総額の有利子負債を、現預金3.8兆円と営業CFのみで返済するとすると15年間(3.8兆円×15年)。

ノンリコースと現預金を除く2.2兆円を返済するには僅か2年間となります。

しかし、通信事業を行う事業体として独立したソフトバンク(9434)の営業CFはなんと+8200億円。

これは、SBG全体の営業CFの80%を占めています。

ノンリコースローンも事業からの収益についてはSBGに返済の義務があります。

つまり、実際には15年間かかる、ということですね。

ただ、貸出先に困っている銀行が元本の返済を困る可能性は低くなります。

むしろ支払利息を支払っていけるか?

収益に大きな影響を与えないか?

このような点が重要となります。

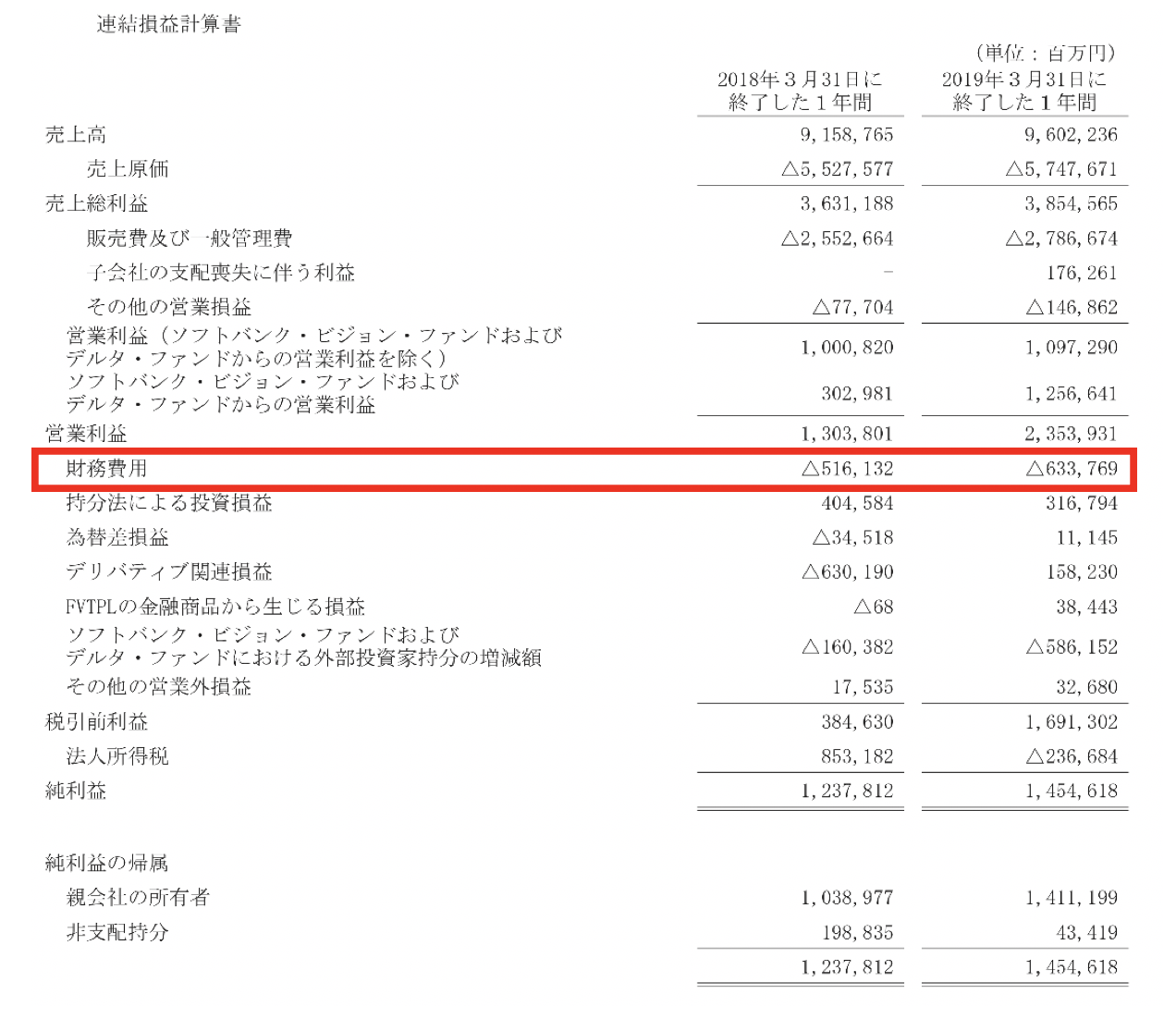

SBGの2019年度の支払い利息は6337億円と巨額になっています。

営業キャッシュフローで賄うことができているので、倒産等の心配はないといえるでしょう。

(引用:SBG「2019年3月期決算短信」)

(目次に戻る)

倒産可能性の理由②:業績の悪化

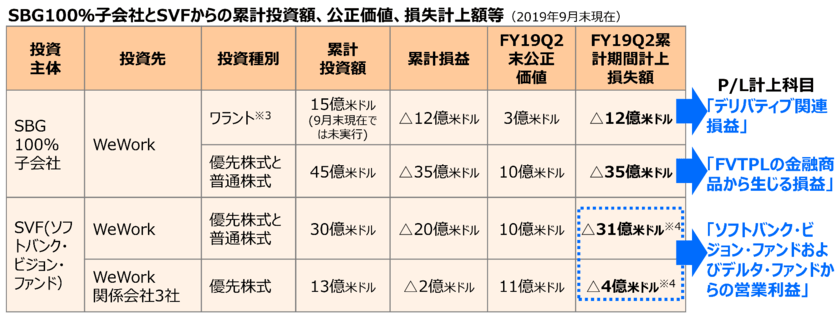

堅調に見られていたWeWorkが実は赤字であることが発覚し、上場が無期限延期となりました。

結果としてWeworkに1.5兆円の巨額出資をしているSBGでも、以下の通り82億ドル(約9000億円)の赤字を計上しています。

(引用:SBG「2020年3月期2Q決算」)

しかし、全体としてみると以下の通り純利益は2Q時点でプラスを維持しています。

3ヶ月後の四半期決算では3Q単体で営業利益は黒字に転換しています。

WeWorkもソフトバンクグループが経営権を握り、サンディープ・マサラ二氏をCEOに据えています。

彼は倒産したGeneral Growth Propertiesを立て直したことで有名な再生請負人です。

今後のリバイブが期待されるところです。

いずれにせよ業績の悪化は評価損によるものです。

キャッシュの流出とは無関係であることから倒産とは別問題となります。

ただし、キャッシュの流出ではありませんが、将来獲得できるキャッシュフローが減少することに違いはありません。

有利子負債を今後も賄っていける事業基盤が整備されているのかどうかは、注視していく必要があります。

(目次に戻る)

倒産可能性の理由③:サウジマネー引き上げの可能性

サウジアラビアの政府系ファンドである「パブリック・インベストメント・ファンド(以下:PIF)」がSVFに多額の出資を実行しています。

ソフトバンクグループ(SBG)の孫正義会長兼社長が5月の決算発表時、設立を表明した「ソフトバンク・ビジョン・ファンド(SVF)」の第2弾の設立が取締役会で決定した。

運用規模は1080億ドル(約12兆円)。

SVF1号ファンドの有力出資者だったサウジアラビアの政府系ファンド、パブリック・インベストメント・ファンドやアブダビ首長国のムバダラ開発公社は、現時点では出資者に含まれていないが、「オイルマネー」抜きでも1号ファンドに並ぶ規模の資金を集めることができたようだ。

もっとも、今回もソフトバンクグループは、1号ファンドの280億ドルを上回る380億ドル(約4兆円)を2号ファンドに投じる。SBGは、全体の約3分の1の資金を拠出するわけだ。

PIFの1号ファンドの出資額は450億ドル(約5兆円)でした。

SBGの出資額280億ドルを大きく上回っています。

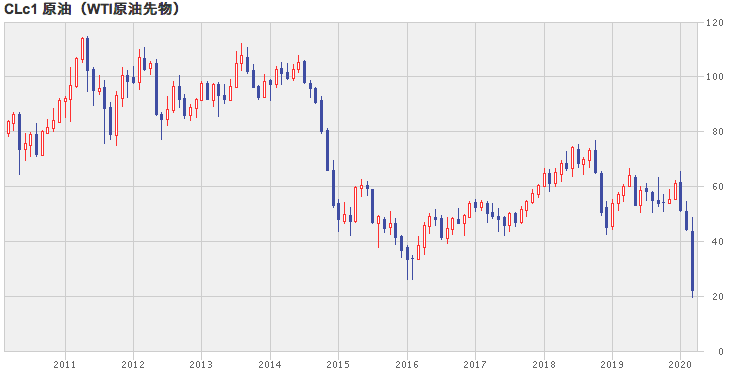

ここで、2020年3月、原油価格が急落。

今回、2015年に低迷したオイル価格をさらに割り込み、WTI原油価格は一時30ドルを割り込みました。

結果として、財政状況が厳しいPIFがSVF1から資金を引き上げるのではないか?という憶測が浮上しています。

しかし、出資なので当然資金を引き上げるためには株式を売らなければいけません。

5兆円分の株式を販売するのは非常に困難ですし、仮に資金を引き上げても他の株主が産まれるだけです。

また、SVFの株式価値は約3兆円と全体に占めるポーションは少ないです。

PIFの資金が引き上げられて万が一株式価値が0になったとしても倒産という事態には至りません。

(引用:SBGのIR)

但し、サウジマネーに余裕がなく、SVFへの追加出資を要請することなどは、当分厳しいかもしれません。

(目次に戻る)

ソフトバンクの株価水準は割安なのか?孫社長の自社株買の真意に迫る。

今までの話を総合すると、ソフトバンクの破綻の可能性は低いということがわかりました。

- SBG負債総額:巨額ではあるが利息は営業CFで賄えているので問題はない

- SBG業績低迷:恒常的なものではなく評価損によるものであるため問題ない

- SBGからの資金引上:PIF(サウジ政府ファンド)が資金を引き上げるのは困難、仮に株式価値が0になってもSBG倒産には至らない(追加出資要請は厳しいかもしれない)

SBGは2019年2月に、6000億円の自社株買を行うことを発表しました。

ソフトバンクグループは6日、6000億円を上限とする自社株買いの実施を発表した。

規模は過去最大で、自社株買いの実施はおよそ3年ぶり。発行済み株式数の10.3%(自社株除く)に当たる。

期間は2月7日から2020年1月31日までで、取得資金は通信子会社ソフトバンク上場による手取金の一部を使う。

株価は通常取引終了後の電子取引で上昇した。記者会見した孫正義社長は、負債を除くソフトバンクGの保有株式価値が21兆円に対し、現在の時価総額は9兆円で、「私は安過ぎると思う」と発言。

「どういう行動をするかと言えば、自社株買いをする。全て消却する予定」と述べた。

(引用:Bloomberg)

発行済み株式の10%というのは、非常に大きな自社株買で理由として孫社長自体が自身の会社の株が安いからと述べています。

自社株買はROEやEPSを引き上げる効果があります。

また、同様に会社が自社の株価が割安だと思っていると市場に宣伝する行動にもなります。

(目次に戻る)

〜コラム〜企業分析をすると、難しい単語が多く難解?

ソフトバンクの株価予想をする前に、ブレークタイムです。

企業の財務諸表や事業環境を分析していくと、非常に難しい単語が多いことに気づいたのではないでしょうか?

しかし、これらの単語をスムーズに理解し覚えるためにはやはり、経済・株式などの「基礎知識」が必要です。

基礎知識があれば、意外と次々に難しい単語も理解できるものです。

しかし、基礎知識を学ぶにも、どのように勉強したら良いのか、本を読めば良いのか、なかなか最適な勉強方法がわからないものです。

経済やお金、株について学べば、毎日新聞を読むだけでも楽しい時間が過ごせます。

しかし、勉強方法が間違っていることにより、有用な知識を獲得する前に、挫折してしまう人が少なくありません。

効率的に、着実に経済やお金、株式投資について学ぶ気があるのであれば、現代は「お金の学校」という選択肢があります。

ひとつ、検討してみるのもありですね。

さて、ソフトバンクの株価予想に入っていきましょう。

(目次に戻る)

ソフトバンクグループの株価を予想。7000円が妥当?

ソフトバンクグループは投資会社です。

投資している会社の株式価値である時価総額の総計から借入金を差し引いて理論的な価値を算出することが妥当です。

現在2020年3月19日時点の現在の株式価値を推定した金額は以下となります。

| 銘柄 | 保有株式価値 |

| その他 | 0.7兆円 (4割減と算定) |

| ソフトバンクビジョンファンド(SVF) | 2.0兆円 (4割減と算定) |

| arm | 2.7兆円(現在非上場) |

| Sprint | 2.5兆円 |

| ソフトバンク | 4.7兆円 |

| アリババ | 13.4兆円 |

| 合計推量値(2020年3月19日時点) | 26兆円 |

ここからさらに有利子負債19.2兆円から現預金3.8兆円を差し引いた15.4兆円を差し引くと純株式価値は10.6兆円となります。

10.6兆円を発行済株式数である20.9億株で割返して5,071円となります。

理論株価の5071円から考えると、現在の株価2687円は割安ということになります。

アリババは現在も急速に成長し続けています。

アリババ株の躍進がそのままSBGの株式価値を押し上げていくことがメインシナリオとして想定されます。

(目次に戻る)

まとめ

業績悪化と世界的な株価の暴落で倒産が噂されているソフトバンクグループ。

しかし、実際はあらゆる側面から考察して倒産の可能性は低いと考えられます。

- SBG負債総額:巨額ではあるが利息は営業CFで賄えているので問題はない

- SBG業績低迷:恒常的なものではなく評価損によるものであるため問題ない

- SBGからの資金引上:PIF(サウジ政府ファンド)が資金を引き上げるのは困難、仮に株式価値が0になってもSBG倒産には至らない(追加出資要請は厳しいかもしれない)

また、現在の暴落している株価2500円というのは割安。

SBGが投資している企業の株式価値の合計から有利子負債(資産の現金控除後)を差し引いて算出すると5000円が適正な水準。

今後、最大ポーションを占めるアリババと世界的な株価の回復でSBGの株価は大きく持ち直すと考えられます。

信太郎さん、お世話になってます。

SBG子会社の借金は、SBGに「全く」関係ない借金ですよ。

名目上、SBGのBSに載りますけど(*^^*)

例えば、子会社の通信会社が負債3兆円持ってて時価総額7兆円とすると、

子会社の事業価値は10兆円で負債3兆円あるから時価総額7兆円で取引されている状態です。

既に3兆円分の負債分が引かれたものが子会社の株価。

なのにSBGのBSにも3兆円がルール上記載されます。(実際にはない)

借金したお金で通信子会社買ってるのではなく、通信子会社が3兆円借金持ってるだけです。

https://piffy.tokyo/sbgs-pbr-is-less-than-0-4/

SBGの株価上がりにくかったのかと思ったら、

信太郎さんの様な優秀な方でもノンリコースの評価をこの記事のようにされてたからなんですね。