1000万円を運用するにあたって、若い方であれば多少リスクを取ったとしても高いリターンを追求したいでしょう。

また、老後が近づいている方にとっては、低〜中程度のリターンでよいので安全に運用したい方もいらっしゃると思います。

今回は期待できる利回り毎に、おすすめできる投資先を網羅的にお伝えしていきたいと思います。

目次

Contents

運用利回り 0%-1% :定期預金・個人向け国債

まずは最も安全度が高い0%-1%の運用利回りを狙うのに適した投資として、先として挙げられるのが定期預金や個人向け国債です。

たしかに、元本の安全性は高いでしょう。

しかし、定期預金の最高利回り(2019年8月時点)である利回り0.35%で運用出来たとしても、資産はほとんど増えません。

ほとんどインフレが発生していない日本でおいても、現在は1%近いインフレが発生しています。

インフレが1%発生する一方で、定期預金で年利回り0.35%でしか運用できていない状況。

これは実質的に、毎年0.65%の損失を出していることになります。

(目次に戻る)

〜コラム〜資産を2倍にする年数を測定する『72の法則』とは?

資産を2倍にするまでの年数を計算する際に便利な『72の法則』についてお伝えします。

『72の法則』は、目指す運用利回りで72を割ることで、資産を2倍にするために必要な年数を簡単に算出する方法です。

3%の運用利回りなら『72÷3』で24年で2倍。

5%の運用利回りなら『72÷5』で14.4年となり15年で2倍。

10%の運用利回りなら『72÷10』で7.2年となり8年で2倍となります。

実際の数値で計算したものが以下となります。

| 3% | 4% | 5% | 7% | 10% | |

| 0年目 | 1000 | 1000 | 1000 | 1000 | 1000 |

| 1年目 | 1030 | 1040 | 1050 | 1070 | 1100 |

| 2年目 | 1061 | 1082 | 1103 | 1145 | 1210 |

| 3年目 | 1093 | 1125 | 1158 | 1225 | 1331 |

| 4年目 | 1126 | 1170 | 1216 | 1311 | 1464 |

| 5年目 | 1159 | 1217 | 1276 | 1403 | 1611 |

| 6年目 | 1194 | 1265 | 1340 | 1501 | 1772 |

| 7年目 | 1230 | 1316 | 1407 | 1606 | 1949 |

| 8年目 | 1267 | 1369 | 1477 | 1718 | 2144 |

| 9年目 | 1305 | 1423 | 1551 | 1838 | |

| 10年目 | 1344 | 1480 | 1629 | 1967 | |

| 11年目 | 1384 | 1539 | 1710 | 2105 | |

| 12年目 | 1426 | 1601 | 1796 | ||

| 13年目 | 1469 | 1665 | 1886 | ||

| 14年目 | 1513 | 1732 | 1980 | ||

| 15年目 | 1558 | 1801 | 2079 | ||

| 16年目 | 1605 | 1873 | |||

| 17年目 | 1653 | 1948 | |||

| 18年目 | 1702 | 2026 | |||

| 19年目 | 1754 | ||||

| 20年目 | 1806 | ||||

| 21年目 | 1860 | ||||

| 22年目 | 1916 | ||||

| 23年目 | 1974 | ||||

| 24年目 | 2033 |

(目次に戻る)

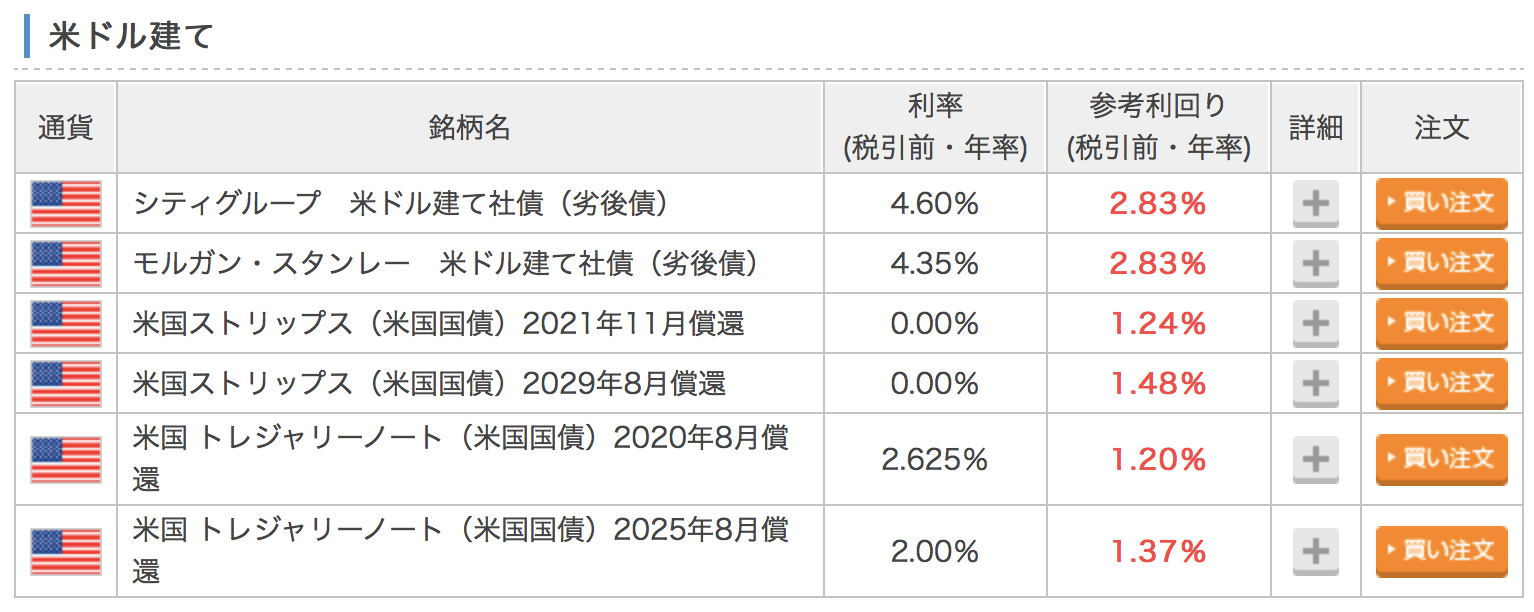

運用利回り 1%-3% :米国債・米債券

2%から3%の運用利回りを目指すのであれば米国債や米債券がおすすめです。

現在では楽天証券などの大手ネット証券で個人投資家でも取引をすることができます。

米国は2016年からの漸進的な利上げにより、先進国最高水準の利回りとなっています。

以下は楽天証券で取引できる米国の国債と社債の利回り水準です。

少し前までは米国債で2%、シティグループやモルガン・スタンレーで3%台後半でしたが米金融当局の緩和姿勢により下落しています。

ただ米国債と米社債を組み合わせることで2%台の利回りを狙うことは可能となります。

一点注意したいのは米ドル建ということです。

仮に円高方向に為替が進んだ場合は日本円建では損失を被る可能性があります。

利率と利回りの違も含めて以下で詳しく説明していますので、参考にしてみてください。

(目次に戻る)

運用利回り 4%-6% :Fundsとロボアドバイザーで安定的に狙おう!

4%で運用できれば18年で2倍に、6%で運用できれば12年で資産を2倍にすることが出来ます。

比較的安全に4%-6%のリターンを目指せる投資先を二つ紹介していきたいと思います。

元本不変型であれば『個人向け社債』のFunds

5%程度のリターンは欲しいけれど、元本が変動するのは怖いという方におすすめなのがFundsです。

Fundsはソーシャルレンディングの中で唯一、上場企業に貸付を行うことができます。

仮に融資したプロジェクトが潰れたとしても上場企業が倒産しない限り、元本と利息は支払われます。

またFundsが運用している案件の企業は全て財務基盤がしっかりしている企業です。

米国の社債ですら2%-3%であることを考えると、財務基盤がしっかりしている日本円建で投資できる上場企業に4%-6%で運用できるのは非常に魅力的ですね。

次におすすめなのが資産運用を全自動で行ってくれると話題のWealthNaviです。

WealthNaviは日本のロボアドバイザー界を索引しており、運用資産残高は1600億円を突破しております。

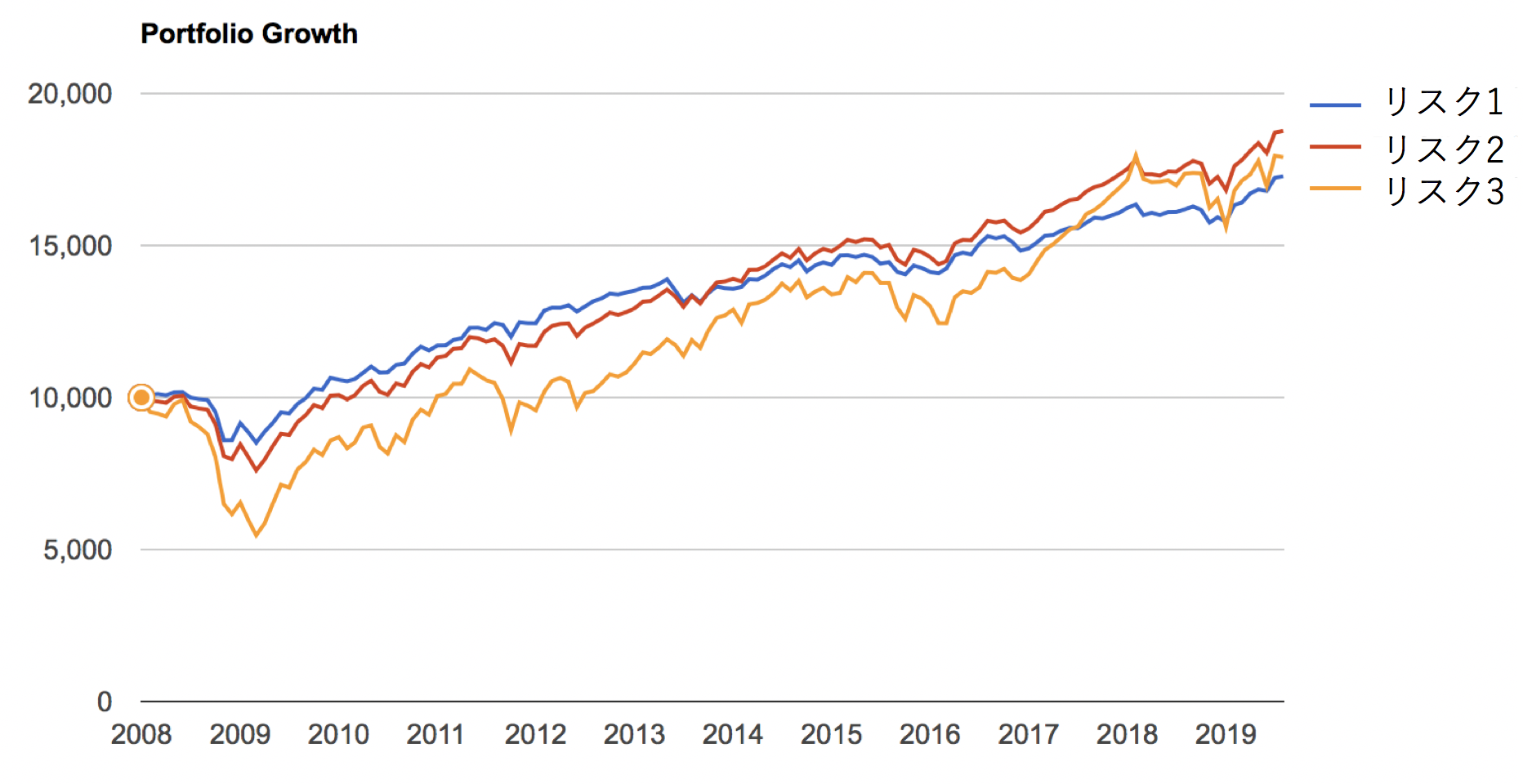

WealthNaviは国際分散ポートフォリオを組成してリスクを抑えながら、運用をしていますがリスク許容度1から5までを設定しています。

リスク許容度が増加するにつれて株式のポーションが大きくなっています。

リスク許容度が低いとリターンが低いように思われます。

しかし以下の通りリスク許容度2がリスク許容度5を上回るリターンを過去10年以上にわたりだしています。

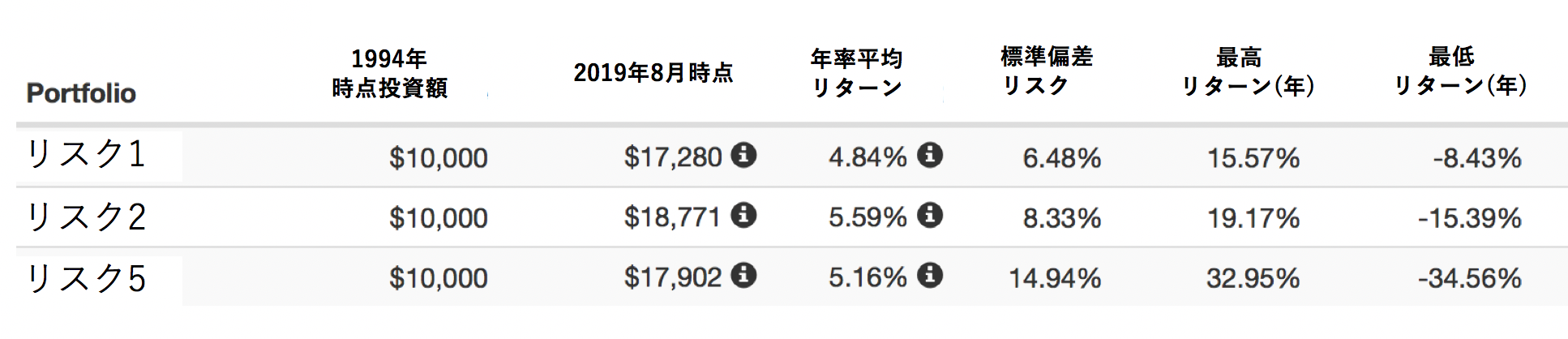

以下はリスク1とリスク2とリスク5のリスクリターンです。

年平均リターンは5.59%とリスク2が最も優れたリターンとなっています。

さらにリスクはリスク5の半分程度に抑えられています。

リスク許容度2の平均リターンが5.59%でリスクを8.33%の指し示すことは、1年後のリターンが各確率毎に以下の範囲に収まることを意味しています。

- 5.59-8.33(=▲2.74) 〜 5.59+8.33(=+13.92%)に収まる可能性が約68%

- 5.59-8.33×2(=▲11.07) 〜 5.59+8.33×2(=+22.25%)に収まる可能性が約95%

- 5.59-8.33×3(=▲19.40) 〜 5.59+8.33×3(=+30.58%)に収まる可能性が約99.7%

リーマンショックを経験しても10年間で約1.9倍にできるポートフォリオとなります。

WealthNaviは、資金を投じれば運用からポートフォリオが崩れた時のリバランスまで一括で行ってくれます。

忙しいサラリーマンにはうってつけですね。

優良株で高配当銘柄に投資を行う

日本企業でも高配当銘柄では5%程度の利回りを狙うことができます。

配当金は5%であったとしても元本は大きく下落するため、安定して5%の運用利回りが狙えるとは限りません。

しかし、安定した業績が期待できる企業に関しては長期的にみて株価も安定する傾向にあるので、魅力的ではあります。

以下コンテンツでは、優良大企業で配当利回りが高い企業について纏めておりますので参考にしてみてくださいね。

(目次に戻る)

運用利回り7%-10% :ソーシャルレンディングとインデックス型投信が魅力的

比較的高い7%-10%の運用リターンを狙うのであれば、ソーシャルレンディングと株式インデックス型投信が魅力的な選択肢となります。

Crowd Bank (クラウドバンク)の太陽光発電事業で7%-8%を狙おう

ソーシャルレンディングはリスクが高いものもありますが、著しくリスクが低いものも存在しています。

Fundsが最もリスクが低いのですが、次におすすめできるのがCrowd Bank(クラウドバンク)です。

特にクラウドバンクの太陽バンクでは、土地と太陽光発電の施設が担保に設定されています。

さらにクラウドバンクで国が約束する決まった価格で電力会社売却することができます。

事業の安全性とこれまでのクラウドバンクの実績からいって相当固い案件であるということが出来るでしょう。

クラウドバンクは安全性の高い太陽光案件を取り揃えておりますのでソーシャルレンディングではFundsの次におすすめの業者となります。

米国株のインデックス型投信で7%から10%を狙う

先ほど4%-6%の欄でリスクを抑えながらの投資先としてWealthnaviをおすすめしました。

しかし、米国株単体のインデックスに投資を行えば7%-10%のリターンを狙うことができます。

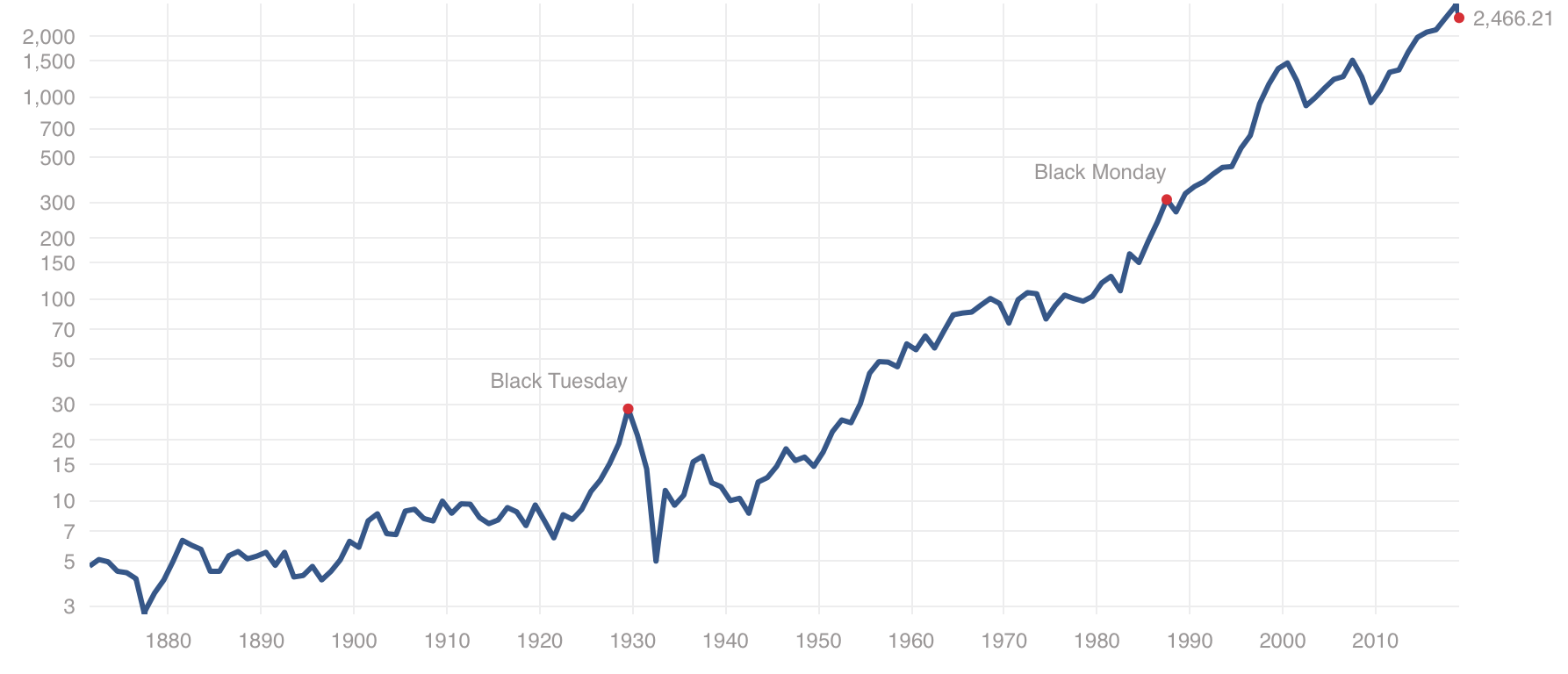

以下は1800年後半から2016年までのS&P500指数の値動きですが長期的に右肩上がりに成長しているのがみて取れます。

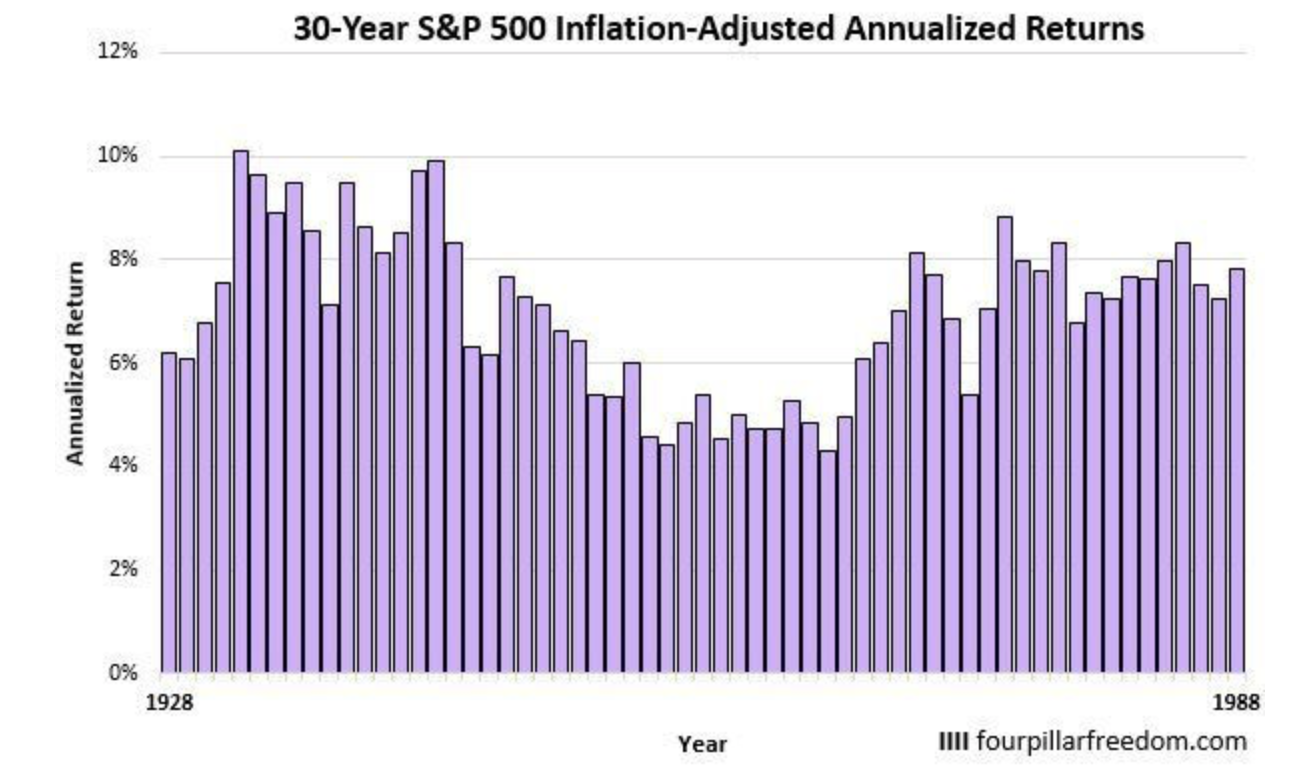

以下は30年間投資した場合の年率リターンです。

調子の良い時で10%、調子が悪い時で5%程度となります。

米国株の投資をするのであれば楽天証券で楽天カードのクレジット決済を用いて、楽天VTIを購入するのが一番お得です。

楽天VTIは全米の時価総額の99%以上をカバーしているインデックス(株価指数)に連動するVTIの成果に連動する投資信託です。

インデックス型の投信で購入手数料は0%のノーロード型の投信で年間信託手数料は年率0.1696%と激安水準となっています。

楽天証券で楽天カードをクレジット決済することで購入額の1%がポイント還元されます。

楽天証券の魅力については以下で網羅的にまとめているので参考にしてみてください!

(目次に戻る)

10%以上を狙うのであれば個別株投資

10%以上を狙うのであれば個別株投資を行う必要があります。

個別株は大きな可能性を秘めており10倍以上になるテンバガー銘柄すら存在しています。

日本の上場企業は全部で4000銘柄程度存在しますが、直近10年間でテンバガーとなった銘柄は164銘柄存在します。

十分、個別株投資で10倍を達成するのは可能なのです。

以下はテンバガーの例のアイサンテクノロジーですが、2015年に僅か1年で10倍になっています。

(引用:日経新聞データ)

個別株取引は魅力的な反面しっかりと分析をして取引をしないと逆に資産を何分の1にもしてしまう可能性があります。

ただ、投資する業種や規模感を絞るだけでも個別株で大きな利益を高める可能性を格段に引き上げることができます。

筆者も受講している『グローバルファイナンシャルスクール』(=GFS)では、株式だけではなく、債券、不動産投資から保険、住宅用不動産の選び方までを教えてくれています。

株式では『60万円を7年で3億円にした実践投資法』で有名な堀哲也氏をはじめとしたエキスパートが銘柄選びについても具体的な例を用いて解説してくれています。

グローバルファイナンシャルスクールは実際に受講している筆者として文句なくおすすめの『お金の学校』ですので以下ご覧いただければと思います。

(目次に戻る)

まとめ

今回紹介してきた利回り別の投資先は以下となります。

1000万円をそれぞれを組み合わせてポートフォリオを組成して、資産運用を行なっていきましょう。

| 期待利回り | 種別 | 投資先 |

| 0%-1% | 利息型 | 定期預金・個人向け国債 |

| 1%-3% | 利息型 | 米国債・米社債 |

| 4%-6% | 利息型 | Funds |

| 元本変動型 | WealthNavi (リスク許容度2) | |

| 優良高配当株 | ||

| 7%-10% | 利息型 | Crowd Bank (クラウドバンク) |

| 元本変動型 | 米株インデックス投資 | |

| 10%以上 | 元本変動型 | 個別株投資 |

以上、1000万円の利回り別の運用方法を紹介!株・投資信託・債券の気になる利回りとは?…でした。