「ウォール街で勝つ法則 - 株式投資で最高の収益を上げるために」はベンジャミン・グレアムの名著に匹敵すると評判のベストセラーです。

同書は投資家がS&P500等の指数のリターンを機械的に銘柄を選別して上回る方法を探ることを目的として執筆されています。

本書は中古でも7000円もするため躊躇っていましたが、時代を経て色褪せぬ名著は本物であると信じて購入しました。

結果として大変満足できる内容になっています。

執筆された時代が1996年ということもあり、現代に置き換えて考える必要がある内容も多々あるのも事実です。

今後、数回にわけて筆者の考察を踏まえて同書を紐解いていきたいと思います。

小型株効果というのは時価総額が小さい銘柄の方がリターンが高くなるというアノマリーです。

このコンテンツでは、「小型株効果は存在するのか?」「小型株効果を享受することは可能なのか?」という点にフォーカスしながらお伝えしていきたいと思います。

◾️今回のポイント!

▷ 小型株効果は存在するのか:

- 小型株が顕著に存在する時価総額のレベルとは?

- 一般的に小型株とされる銘柄群もリターンは高いがリスクも高い

- 実際に小型株インデックス投資を実行し利益を得ることは可能なのか?

▷ 投資家がとるべき戦略:

- 今回小型株同様に高いリターンが確認された分類とは?

- 上記の分類を更に選別することで高いリターンを得ることは可能

目次

Contents

「ウォール街で勝つ法則」の前提とマネリテ流の補正

まず簡単に同書の前提と必要な補正についてお伝えしていきます。

インフレ率を加味して補正する必要性

本書が書かれた時点から20年以上の月日が経過しています。

そこで加味しなければいけないのがインフレです。

データ最終の1996年12月の100ドルを2020年3月時点で換算すると約160ドルとなっています。

(参照:InflationData.com「Historical CPI」)

このインフレを加味した上で考察を進めていきます。

「ウォール街で勝つ法則」の定義を現代版に読み替え

小型株効果の検証を行うために1951年12月末から1996年12月末までの45年間のデータを使用しています。

| 1996年12末時点の定義 | 現時点に置き換えた定義 |

| 【全銘柄】 時価総額1.5億ドル以上の全銘柄 | 時価総額2.4億ドル以上の全銘柄 |

| 【大型株】 全銘柄の時価総額の平均を上回る銘柄 | 全銘柄の時価総額の平均を上回る銘柄 (全体の上位16%) |

| 【小型株】 時価総額5700万ドル未満の銘柄 | 時価総額9000万ドル未満の銘柄 |

| 【主力銘柄】 ・公益事業株ではないこと ・時価総額と発行済株式数が平均以上 ・キャッシュフローが平均より潤沢 ・売上高が平均的企業の1.5倍 | 左に同じ。全体の6%に過ぎない。 |

| 0.25億ドル以下 | 0.4億ドル以下 |

| 0.25億ドル〜1.0億ドル | 0.4億ドル〜1.6億ドル |

| 1.0億ドル〜2.5億ドル | 1.6億ドル〜4.0億ドル |

| 2.5億ドル〜5.0億ドル | 4.0億ドル〜8.0億ドル |

| 5.0億ドル〜10億ドル | 8.0億ドル〜16億ドル |

| 10億ドル〜 | 16.0億ドル〜 |

(目次に戻る)

小型株効果は確かに存在する

まず、結論からいうと小型株効果は存在します。(ただ後述する通り問題があります。)

詳しくデータを用いて見ていきましょう。

時価総額0.4億ドル未満の超小型株のリターンは特筆すべき水準

時価総額毎のリターンを確認するために以下の手法を用います。

1951年末に各時価総額分類の銘柄に均等ウェイトで合計1万ドルずつ投資を行ったとします。

| 時価総額分類 | 分類の説明 |

| 【全銘柄】 | 時価総額2.4億ドル以上の全銘柄 |

| 【大型株】 | 全銘柄の時価総額の平均を上回る銘柄 (全体の上位16%) |

| 【小型株】 | 時価総額9000万ドル未満の銘柄 |

| 【主力銘柄】 | 【主力銘柄】 ・公益事業株ではないこと ・時価総額と発行済株式数が平均以上 ・キャッシュフローが平均より潤沢 ・売上高が平均的企業の1.5倍 |

| 0.25億ドル以下 | 0.4億ドル以下 |

| 0.25億ドル〜1.0億ドル | 0.4億ドル〜1.6億ドル |

| 1.0億ドル〜2.5億ドル | 1.6億ドル〜4.0億ドル |

| 2.5億ドル〜5.0億ドル | 4.0億ドル〜8.0億ドル |

| 5.0億ドル〜10億ドル | 8.0億ドル〜16億ドル |

| 10億ドル〜 | 16.0億ドル〜 |

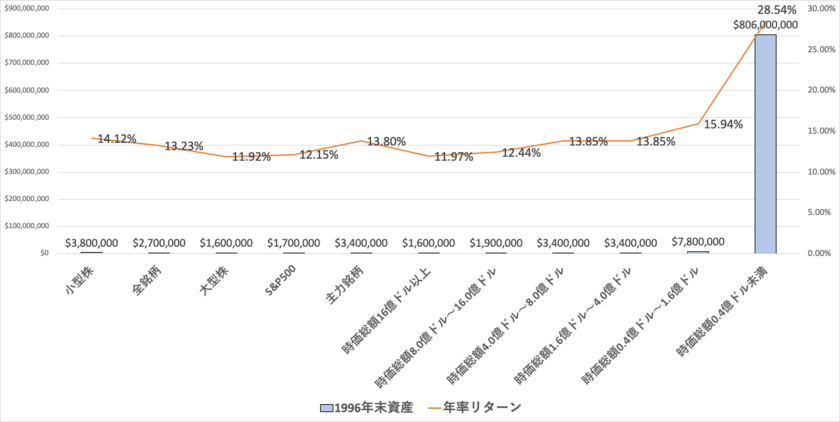

1951年末に各時価総額分類毎に1万ドルずつ投資を行い、毎年銘柄を見直しリバランスした場合の1996年末の資産額は以下となります。

| 1996年末資産 | 年率リターン | |

| 小型株 | $3,800,000 | 14.12% |

| 全銘柄 | $2,700,000 | 13.23% |

| 大型株 | $1,600,000 | 11.92% |

| S&P500 | $1,700,000 | 12.15% |

| 主力銘柄 | $3,400,000 | 13.80% |

| 時価総額16億ドル以上 | $1,600,000 | 11.97% |

| 時価総額8.0億ドル〜16.0億ドル | $1,900,000 | 12.44% |

| 時価総額4.0億ドル〜8.0億ドル | $3,400,000 | 13.85% |

| 時価総額1.6億ドル〜4.0億ドル | $3,400,000 | 13.85% |

| 時価総額0.4億ドル〜1.6億ドル | $7,800,000 | 15.94% |

| 時価総額0.4億ドル未満 | $806,000,000 | 28.54% |

特に傑出しているのが時価総額0.4億ドル未満の銘柄じゃな。

0.4億ドル未満の銘柄に均等に投資した場合の平均年率リターンは28.54%と驚異的なリターンを叩き出しています。

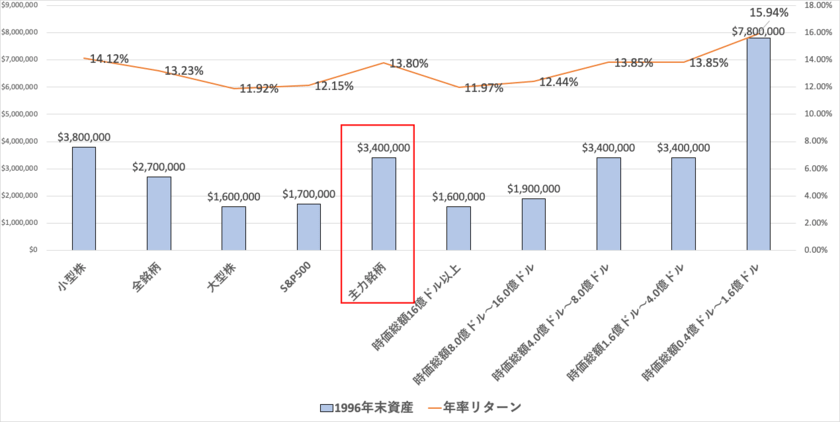

主力銘柄は超小型株を除くと一番優秀な成績を叩き出す

時価総額0.4億ドル未満の成績が突出していることは間違い無いのですが、他の分類にフォーカスしてみていきましょう。

以下は時価総額0.4億未満の銘柄を除いた場合のグラフです。

時価総額0.4億ドル未満も含む小型株を覗くと、主力銘柄が高いリターンを叩き出していることがわかります。

主力銘柄はS&P500を年率で1.65%も上回るリターンを叩き出しています。

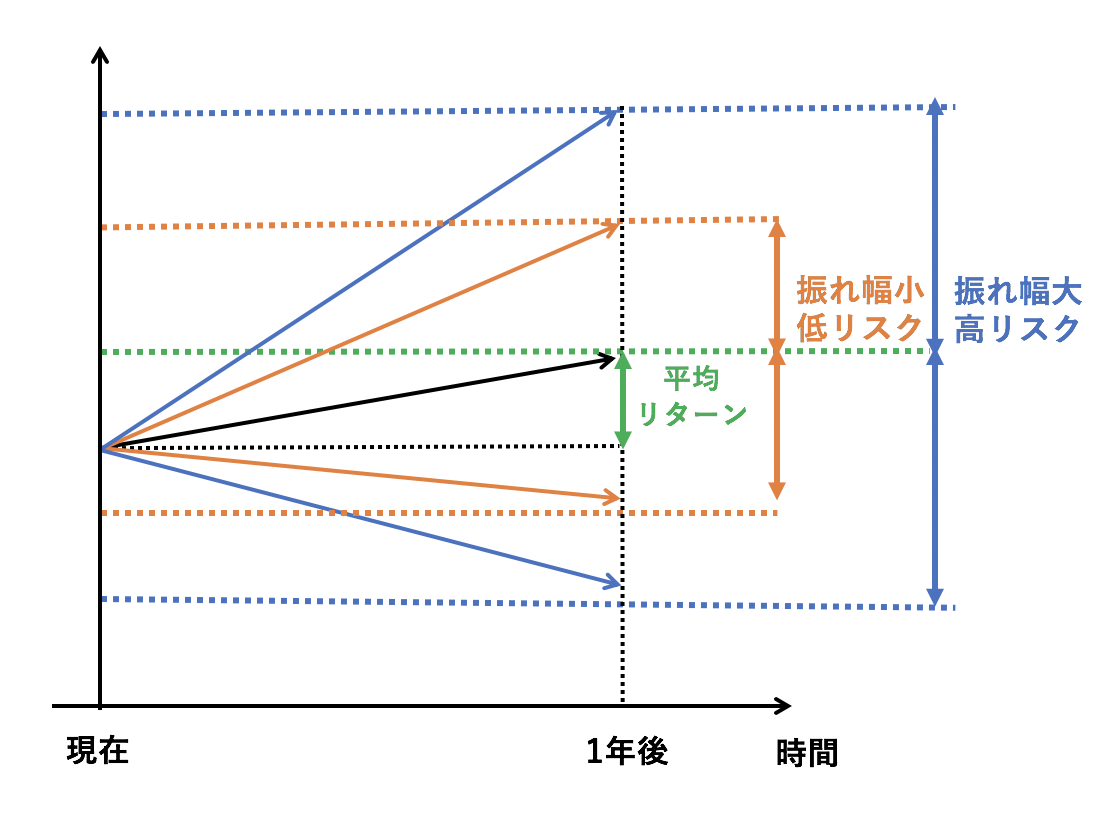

リスクというのは価格変動幅のことをさします。

平均リターンから価格がブレる幅が大きい場合は高リスク、価格のブレ幅が小さい場合は低リスクということになります。

以下は時価総額の分類毎のシャープレシオです。

| 分類 | シャープレシオ |

| 小型株 | 50 |

| 全銘柄 | 49 |

| 大型株 | 48 |

| S&P500 | 48 |

| 主力銘柄 | 57 |

| 時価総額16億ドル以上 | 48 |

| 時価総額8.0億ドル〜16.0億ドル | 47 |

| 時価総額4.0億ドル〜8.0億ドル | 50 |

| 時価総額1.6億ドル〜4.0億ドル | 46 |

| 時価総額0.4億ドル〜1.6億ドル | 48 |

確かにリターンとしては0.4億ドル〜1.6億ドルの方が高くなっています。

しかし、その分価格のブレ幅が大きいので最終的にリスクとリターンを総合的にみると主力銘柄の方が優秀な成績となっているのです。

以下は投資におけるリスクそのものとシャープレシオに関する解説記事です。

(目次に戻る)

小型株効果を享受することは不可能だった

小型株の効果を得るためには時価総額0.4億ドル(約45億円)未満の銘柄に投資する必要があります。

しかし、当時この基準を満たす銘柄の売買をファンドが行うことは不可能とされていました。

つまり、ファンドが超小型株を組成しようとしても組成することが出来なかったのです。

(目次に戻る)

現在では小型株効果を享受する投資を実行することは可能なのか?

同書がでてから20年以上経ち金融環境は整えられています。

「ウォール街で勝つ法則」を読みながら、現在の金融環境であれば驚異的な小型株効果を得られるのではないかと考えました。

0.4億ドル未満の条件を満たす小型株指数は存在しない

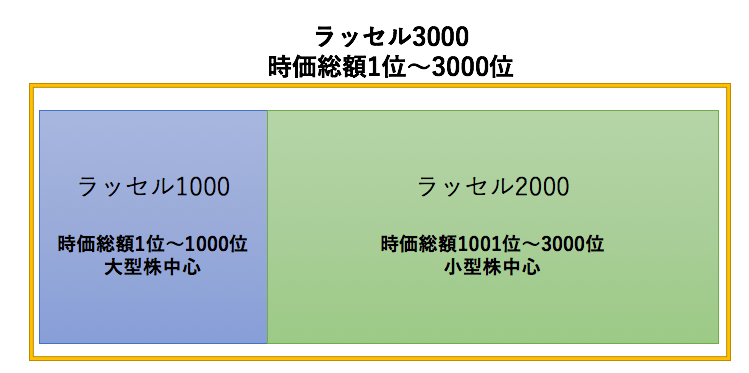

代表的な小型株指数にラッセル2000指数があります。

ラッセル2000指数はニューヨーク証券取引所やNASDAQ上場の約5000銘柄の中から、

時価総額が1001位~3000位の企業を抽出してインデックスを出します。

実際、バンガード社によるとラッセル2000指数の時価総額の中央値は23億ドルとなっています。

到底、小型株効果が得られる0.4億ドルの水準とは程遠いものとなっています。

筆者が調べた限りだと超小型株指数や、それに連動するETFを見つけることはできませんでした。

小型株ETFのリターンも「ウェール街で勝つ法則」を実証する形に

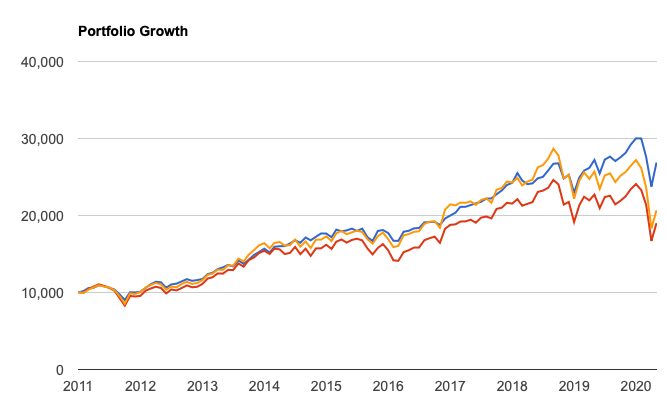

実際、米国株全体指数と小型株ETFのリターンを比べてみましょう。

VTI:米国全体

VTWO:ラッセル2000指数連動ETF

VIOO:S&Pスモールキャップ600連動ETF

設定されてからの期間が短いので断ずることはできませんが、明確にリターンが高いと見るのは難しいですね。

データでみると以下となります。

| 銘柄 | 年率リターン | リスク | Best Year | Worst Year | シャープレシオ |

|---|---|---|---|---|---|

| VTI | 11.18% | 13.70% | 33.45% | -10.45% | 0.80 |

| VTWO | 7.13% | 18.23% | 38.76% | -21.07% | 0.44 |

| VIOO | 8.10% | 18.12% | 41.28% | -23.98% | 0.49 |

2020年現在においても「ウォール街で勝つ法則」が示す、小型株投資を行うのは難しいといえるでしょう。

先ほど、リターンだけでみると主要株を上回っていた時価総額1.6億ドル〜4.0億ドルのリターンを目指すにも難しいといえるでしょう。

(目次に戻る)

投資家がとるべき戦略

今まで、超小型株投資が有効であることを示しながらも実際に投資家が小型株効果を得ることは難しいことを述べてきました。

次回以降に機械的に選んで平均を凌駕するポートフォリオの作り方については紹介していきますが、

概要だけをお伝えすると以下の通りとなります。

◾️S&P500指数を上回るポートフォリオの作り方:

- 大型有名株に限定した低PER銘柄の組み合わせ

- 低PSR銘柄のポートフォリオ

- 大型有名銘柄の中の高配当銘柄への集中投資

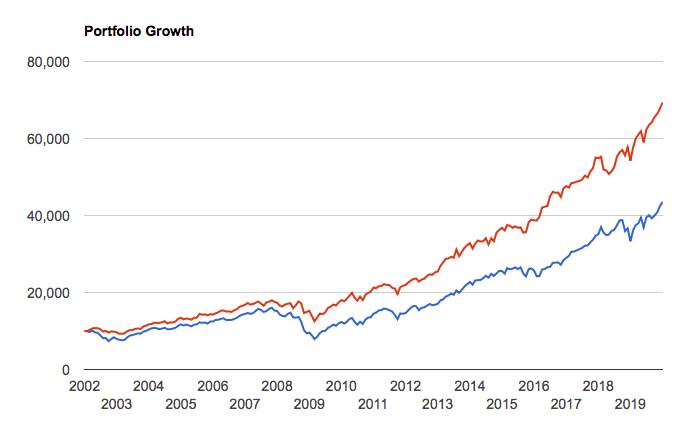

実際に以前、配当王銘柄の記事でお伝えした通り、配当王銘柄25銘柄を均等配分したポートフォリオは市場平均を大幅にアウトパフォームしました。

「配当王銘柄ポートフォリオ」(赤色)と「米国株全体を表すVTI」(青色)のチャートの比較です。

参照;backtest portfolioを元に管理人作成

| 年率リターン(CAGR) | リスク(標準偏差) | Best Year | Worst Year | |

| 配当王指数 | 11.36% | 11.80% | 29.03% | -11.91% |

| 米国株全体(VTI) | 8.51% | 14.33 | 33.45% | -36.98% |

配当王については以下の記事でお伝えしています。

実際配当王で確認した結果を踏まえると同書が提示する手法は有効であろうと感じています。

(目次に戻る)

まとめ

◾️今回の総括:

▷ 小型株効果は存在するのか:

- 小型株は時価総額0.4億ドル未満の超小型株であれば顕著に存在

- 時価総額0.4億ドル〜1.6億ドルもそこそこ高いがリスクも高い

- 大型有名銘柄で構成される主要銘柄のシャープレシオが超小型株を除くと最大

▷ 小型株効果を享受できるか:

- 今も昔も超小型株に集中投資できるETF・投信は存在しない

- 個人で分散投資するには銘柄が多すぎて不可能

▷ 投資家がとるべき戦略:

- 今回優秀さが確認された大型有名銘柄の中から更に選別を行うポートフォリオに投資する

- 選別手法については次回以降で解説