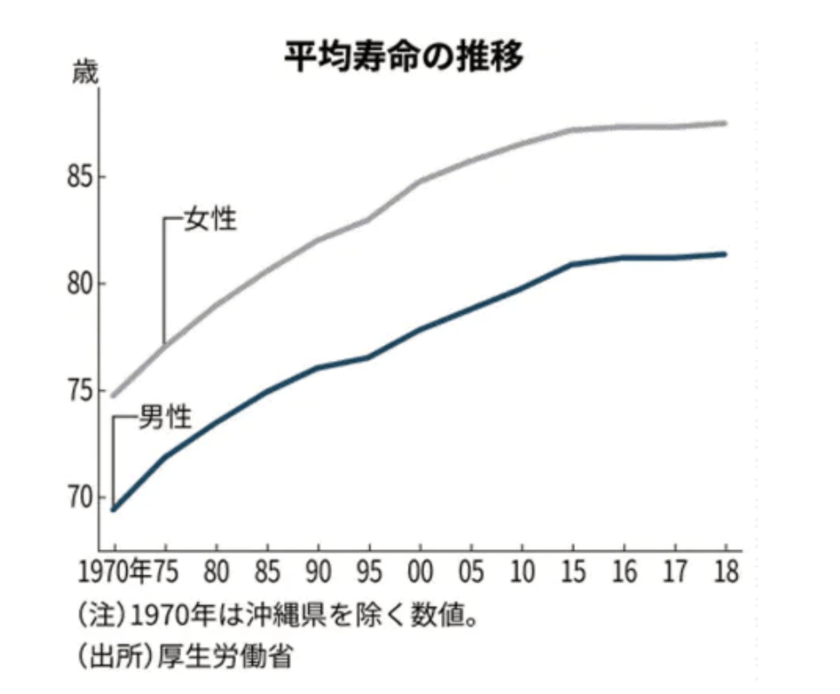

令和は「人生100年時代」と言われています。

2018年の日本人の平均寿命は女性が87.32歳、男性が81.25歳で、ともに過去最高を更新した。厚生労働省が30日発表したまとめで分かった。17年に比べて女性は0.05歳、男性は0.16歳延びた。過去最高の更新は女性が6年連続、男性は7年連続。長寿社会の深まりにより、社会保障など幅広い分野の改革が求められている。

一般の会社員の方であれば60歳で定年退職、再雇用を経ても、65歳で主力となる給与収入を失ってしまうのが通常です。

年金についても、労働人口の減少、及び団塊ジュニア世代の引退に伴い「将来年金が不足してしまうのではないか?」。

このような懸念が生じていることに加え、政府は年2%の「物価上昇」を目標としています。

我々を取り巻く経済環境は、益々厳しいものになっていくことが予想されます。

そのような環境下で我々はどのように対応すればいいのでしょうか?

対応策の一つとして「インカムゲイン(=継続的な収入期待)」を定期的に獲得していく、ということが挙げられるかと思います。

このコンテンツでは、そんな「インカムゲイン」の基礎知識とメリット、具体的な獲得方法を紹介します。

目次

Contents

インカムゲインとは

「インカムゲイン」とは、「資産を保有する」ことにより得ることのできる収益のことです。

身近な例を挙げると、銀行預金の利子がインカムゲインに該当します。

とはいえ、現在日本は超低金利時代で、銀行預金の利率は0.01%程度です。

リターンも小さく、また「インフレ」にも対応できません。

そのため、物価上昇に対抗でき、且つ日々の生活を潤してくれる。

そんな「インカムゲインの獲得」を目指すことが必要になります。

ここからは、金融商品を用いた具体的なインカムゲインの獲得方法やメリットに入っていきます。

(目次に戻る)

インカムゲインの筆頭は株式配当金

インカムゲイン獲得の手段として、株式を保有し続けるだけで稼得できる「株の配当金」があります。

特に、「米国株式」は年4回配当金を支払う銘柄が数多く存在するため推奨できます。

個別銘柄の配当支払いタイミングを確認し、毎月配当金を受け取ることの出来る「ポートフォリオ」構築も可能です。

毎月一定の「不労所得」が得られることを考えれば、収入源が分散するため、本業でも気持ちに余裕も生まれます。

例えば、以下2つの資産推移はどのようになっていくでしょう?

- 投資資金500,000円を銀行に預金(利率0.01%)した場合。

- 年間3%の配当金を稼得し、当該配当金を再投資した場合。

| 年数 | 0.01%複利運用 (銀行預金) | 3%複利運用 (配当金) |

| 1 | 500,050 | 515,000 |

| 2 | 500,100 | 530,450 |

| 3 | 500,150 | 546,364 |

| 4 | 500,200 | 562,754 |

| 5 | 500,250 | 579,637 |

| 6 | 500,300 | 597,026 |

| 7 | 500,350 | 614,937 |

| 8 | 500,400 | 633,385 |

| 9 | 500,450 | 652,387 |

| 10 | 500,500 | 671,958 |

銀行預金の場合と比較して、10年間で「171,458円(671,958円 – 500,500円)」もの差がついてしまうことがわかります。

さらに購入した株式の株価が上昇していた場合、「キャピタルゲイン」も同時に稼得することが可能です。

株の配当によるインカムゲインも、売却時と同様税率は20.315%なので、所得税よりはるかにお得であることも触れておきます。

(目次に戻る)

配当金稼得のために気をつけるべきこと

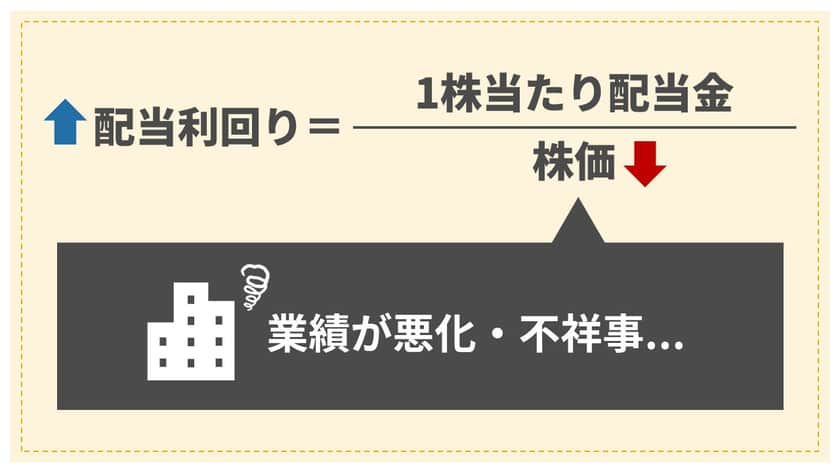

インカムゲインを獲得するために、株式の配当利回りを重視することはもちろん大切です。

しかし、配当利回りのみで購入する株式を決めてしまうと、思わぬ損をしてしまうことがあります。

理由は、配当利回りとは以下の算式により算出されるためです。

【配当利回り(%)=1株当たり配当金 ÷ 株価】

上の算出式からわかるとおり、「株価が安ければ」配当利回りが高くなります。

株価が安いということは、業績が急激に悪化しているか、あるいは企業不祥事などで株価が下がっている可能性もあります。

業績悪化から減配(配当金が減ること)や無配(配当がなくなること)になり、さらに株価が大きく値崩れすることも考えられます。

配当が貰えないばかりか、投資元本を大きく毀損してしまう可能性があります。

配当利回りはもちろんのこと、購入する株式の業績、将来の見通しなどを十分に検討してから購入することを推奨します。

(目次に戻る)

株価変動リスクを回避する「債券」

インカムゲインを稼得するための主たる手段として、株式の配当金以外にも「債券の利子所得」があります。

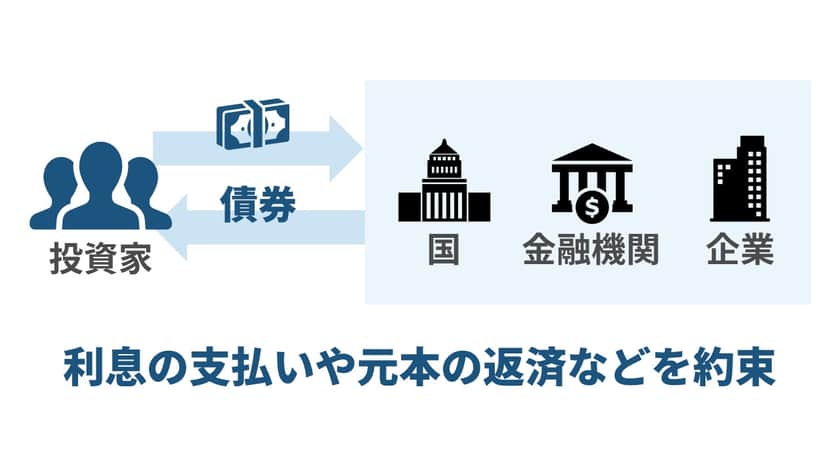

「債券」とは、利息の支払いや元本の返済などを約束して発行する有価証券です。

「国債」「社債」とは債券のことです。

国や地方公共団体・金融機関・企業などが、広く一般の投資家から、まとまった資金を調達します。

債券には「額面金額」、「償還日」、「利率(クーポン)」などの取引条件が記載されています。

インカムゲインである利子所得は上記「利率(クーポン)」に該当します。

債券の利率は、簡単に言うと市中金利(円建てであれば円金利)+ 発行体の信用スプレッドで決まります。

発行体の信用スプレッドは発行体の格付けなど、債券の発行体がどの程度の信用力を有しているかを基に決められます。

一般的な円建て社債であれば利率は高配当株式には劣るものの、銀行預金の利率より大幅に高くなります。

加えて、債券は、償還日までの間に債券の価格が変動しても、償還日を迎えると額面金額が返済されます。

即ち、債券を満期まで保有し続ければ、発行体が破産、債務不履行等。

クレジットイベントを発生させない限りにおいては元本を毀損することはないため、安全性は株式と比較して高くなります。

最近では、社債と似た仕組みで高めの利回りが設定される「ソーシャルレンディング」も人気ですね。

(目次に戻る)

債券投資のメリットデメリット(リスク)と注意事項

続いて、債券投資に当たっての注意事項及びデメリットを説明します。

債券には主に3つのリスクが存在します。

1つ目のリスクは信用リスクです。

債券には、債券の発行体である国や企業などが倒産あるいは財政難に陥った場合には、決められたとおりの利子や償還を受けられなくなる、債務不履行リスクがあります。

発行体の信用度は、民間の調査会社が発表している格付によってある程度の目安を判断することが必要です。

2つ目は流動性リスクです。

流動性リスクとは、債券を満期前に売却して現金に換えるために売却を試みても買い手が見つからないリスクを言います。

また、売却に当たっても売却したいときに希望した価格で売れないかもしれないリスクを指します。

3つ目は価格変動リスクです。

債券は満期前に売却して現金化することが可能ですが、価格は日々変動しています。

買った時の価格より安い時に売れば、当然損失を被ることになります。

このような価格変動によって生じるリスクを「価格変動リスク」といいます。

価格変動の要因はいろいろありますが、債券の場合、世の中の「市中金利」の動きに影響を受けています。

一般に世の中の金利が上昇すると、金利が低いときに発行された債券の価格は下がる傾向があります。

反対に金利が下落すると、債券の価格は上がる傾向にあります。

さらに外貨建て債券への投資を行う場合には「為替リスク」も存在します。

債券投資と株式投資を比較した際の最も大きな債券投資のデメリットは、複利運用ができない点にあります。

「複利運用」とは配当金や利子所得を再投資し、当該配当金や利子所得からもインカムゲインを産み出す投資方法です。

以下の表は単利運用(利子所得をそのまま受け取る運用)と複利運用を比較したものです。

投資元本は500,000円を前提としています。

| 年数 | 3%単利運用 | 3%複利運用 |

| 1 | 15,000 | 15,000 |

| 2 | 15,000 | 15,450 |

| 3 | 15,000 | 15,914 |

| 4 | 15,000 | 16,391 |

| 5 | 15,000 | 16,883 |

| 6 | 15,000 | 17,389 |

| 7 | 15,000 | 17,911 |

| 8 | 15,000 | 18,448 |

| 9 | 15,000 | 19,002 |

| 10 | 15,000 | 19,572 |

10年間のインカムゲインの合計額は、単利運用の場合が150,000円。

一方で、「複利運用」の場合は171,958円であり、約22,000円の差がついてしまいます。

(目次に戻る)

〜コラム〜不動産投資の家賃収入も代表的なインカムゲイン

「不動産投資で不労所得」という内容の広告をよく目にしませんか?

不動産投資もインカムゲインを獲得することができます。

しかし、不動産投資を不労所得と呼ぶのはかなり無茶があります。

事実、不動産投資は物件を購入し、人に家を貸すだけ、というイメージが強いですが、物件選びが非常に肝になってきます。

最後の不動産の売却という出口までをしっかり考えていくと、市場に出ている不動産の1%未満しか魅力的な物件はなく、熾烈な競争が繰り広げられている業界でもあります。

セミナーなどで、業者が保有している物件を参加者に購入提案するようなケースも散見しますが、全て価値のない物件です。

業者が自分で不動産を持ち続け、利益を出した方が良いに決まっているからです。

不動産投資は真剣に取り組むのであれば良いのですが、事業性が強く、片手間で不労所得を獲得できるようなものではありません。

しかし、本気で取り組み、物件を購入し経験値を積み、良い物件を購入できるノウハウが身に付いてくれば、本格的にインカムゲインが狙える分野であることは間違いありません。

(目次に戻る)

なぜインカムゲインが必要なのか

読者の皆様の中で、リスクを取ってまでインカムゲインを追求する必要などないのではないか?

このように感じた方もいらっしゃるかもしれません。

それは現金価値の下落がなかなか実感しにくいことに起因するものであると考えられます。

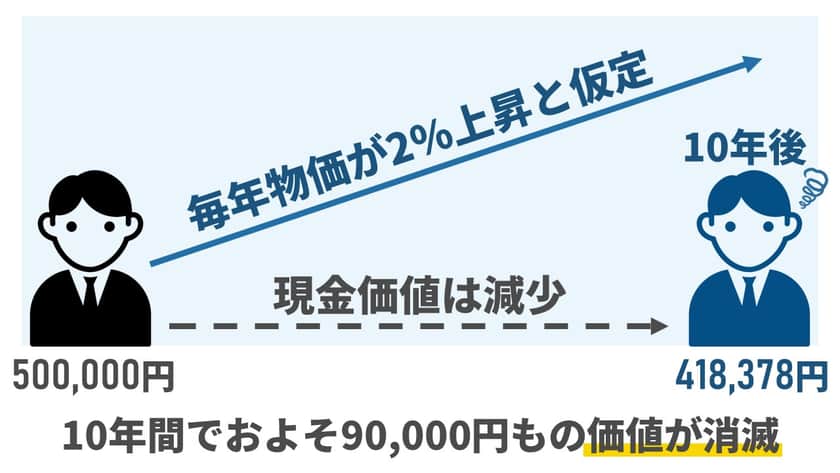

例えば手元に500,000円あるとします。

仮に毎年物価が2%ずつ上昇していったと仮定しますと、現金の価値は低下していきます。

昨年まで10,000円で受けることの出来たサービス。

これが、今年は同様のサービスを享受するために10,200円支払わなければならないということです。

下表は毎年物価が2%ずつ上昇していった場合の現金価値を示したものです。

| 年数 | 現金価値 |

| 1 | 500,000 |

| 2 | 490,196 |

| 3 | 480,584 |

| 4 | 471,161 |

| 5 | 461,923 |

| 6 | 452,865 |

| 7 | 443,986 |

| 8 | 435,280 |

| 9 | 426,745 |

| 10 | 418,378 |

このように、現金を現金のまま放置してしまうと10年間でおよそ90,000円もの価値が消滅してしまうのです。

これに対抗するにはもちろん本業の給与収入等を上昇させるという手段があります。

しかし、実質手取りを2%以上上げるためには毎年大きな昇給が必要になります。

理由は、「給与所得」からは年金、社会保険料、所得税及び住民税といったものが控除されていくためです。

さらに基本給を上げるためにはかなりの労力を要します。

それよりもインカムゲインを稼得することにより、実質手取りを2%増やすほうが容易ではないでしょうか?

(目次に戻る)

まとめ

■ インカムゲインの簡単な稼得方法:

■ インカムゲインを得るためのリスク:

- 投資対象の信用リスク

- 価格変動リスク

- 流動性リスク

- (外貨建て資産への投資の場合)為替リスク

■ インカムゲインのメリット:

- 不労所得が得られる

- 基本給を上げるよりも容易

- インフレに対抗できる

以上、【インカムゲインの意味とは?】不労所得生活の達成の道!高配当株式銘柄・債券投資・不動産投資など誰でも実現可能なおすすめ方法・計算・具体例とそのインパクト(税金含む)を紹介。…でした。