日本人は欧米先進諸国に比べて預金選好が強いのは事実ですが、同時に保険についても多くの方が資金を投じています。

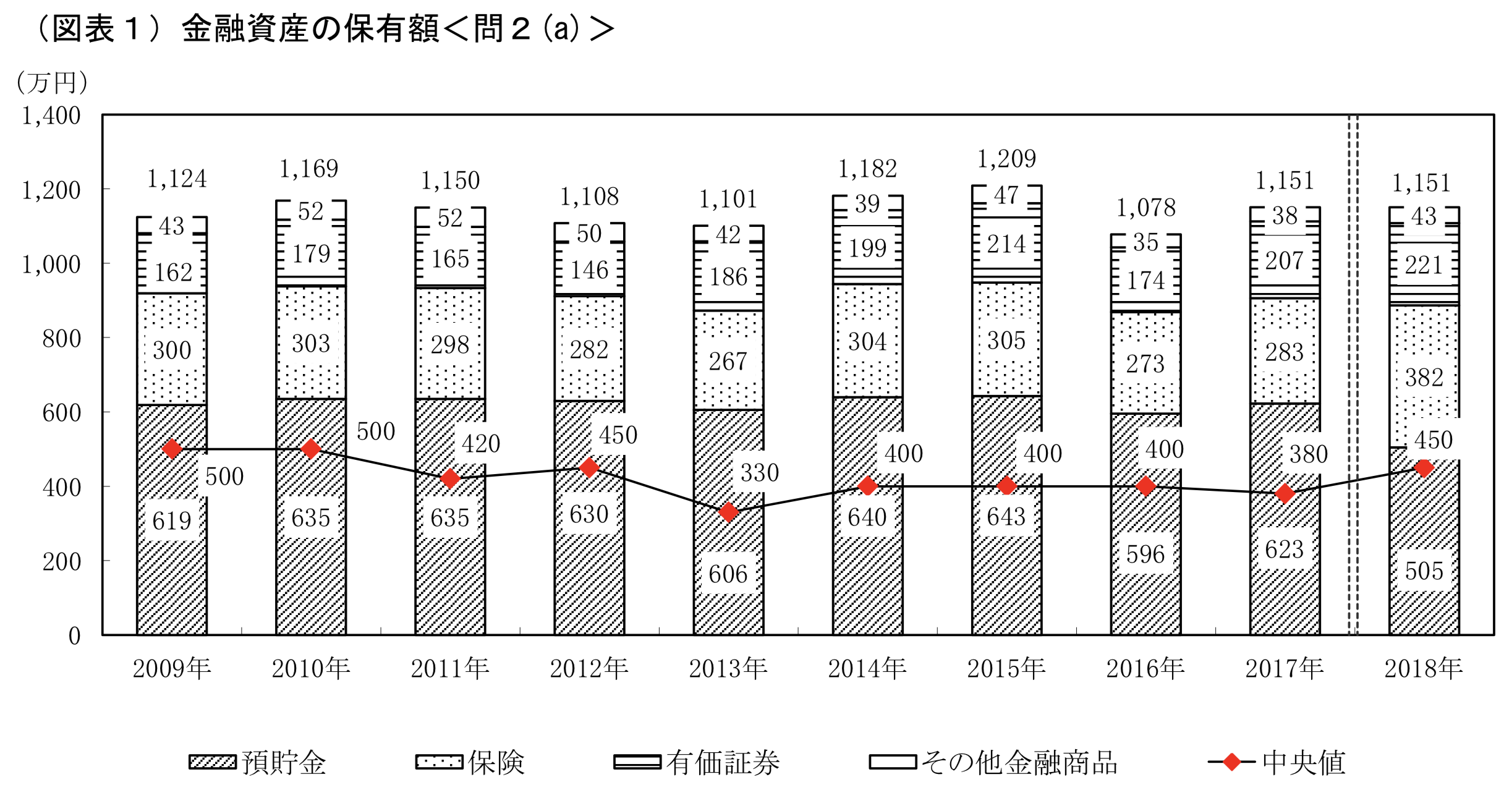

以下は日銀の広報局が運営している『知るぽると』が発表している日本人の家計資産の割合です。

実に4割近くの金融資産を保険に投じていることがわかります。

知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](平成30年)」

保険の中には死亡や疾病保障だけを行う掛け捨て型のものもあれば、資産運用型のものも存在しています。

本日は100万円を保有している方に向けて、果たして保険に加入して資産運用を行うのは魅力的なのか?

という点をお伝えするとともに、保険の合理的な活用方法について証券アナリスト視点でお伝えしていきたいと思います。

目次

Contents

資産運用型の保険の種類

一言に資産運用型の保険といっても様々なものがあります。

細かい種類を言い出すとキリがないので、今回は代表的な以下3つの運用型保険について取り上げたいと思います。

- 変動保険

- 低約返戻金型終身保険

- 利率変動型保険

いずれも本質的な仕組みは似ているのですが、資産運用の観点からは同様の弱点を抱えています。

(目次に戻る)

変動保険の仕組みと運用上の弱点

まずは変動保険についていきたいと思います。

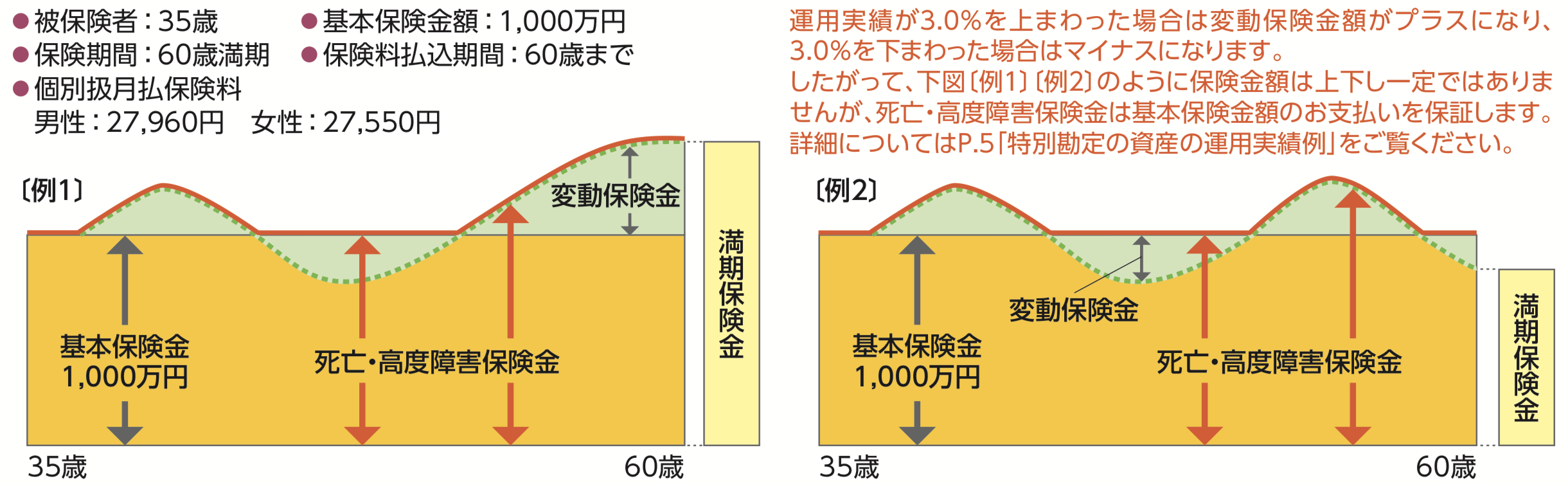

変動保険の仕組み

変動保険は積み立てた金額を保険会社が運用することで運用結果に応じて満期時に受け取る金額が増減するという制度です。

保証期間中に死亡した場合は基本保険金は支払われますが、運用成績が好調であった場合は基本保証金にプラスして保険金が支払われます。

ソニー生命

一見、お得そうに見えますが大きなデメリットを孕んでいるので説明していきたいと思います。

変動型保険のデメリット

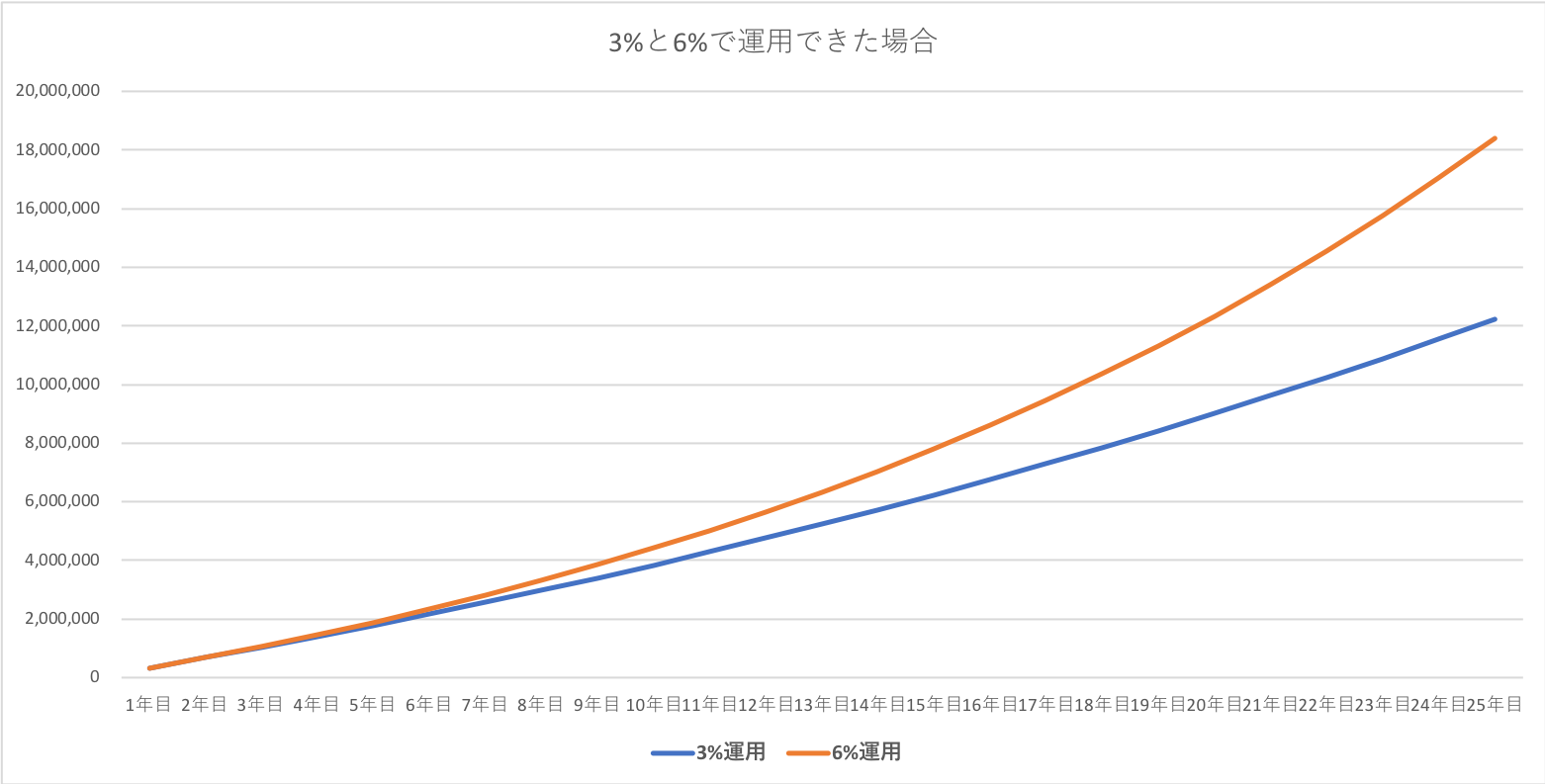

上図の例の通り月間27,960円を35歳から60歳まで保険で積み立てた場合の例で考えていきたいと思います。

死亡保障の場合の基本保証金額は1000万円となります。

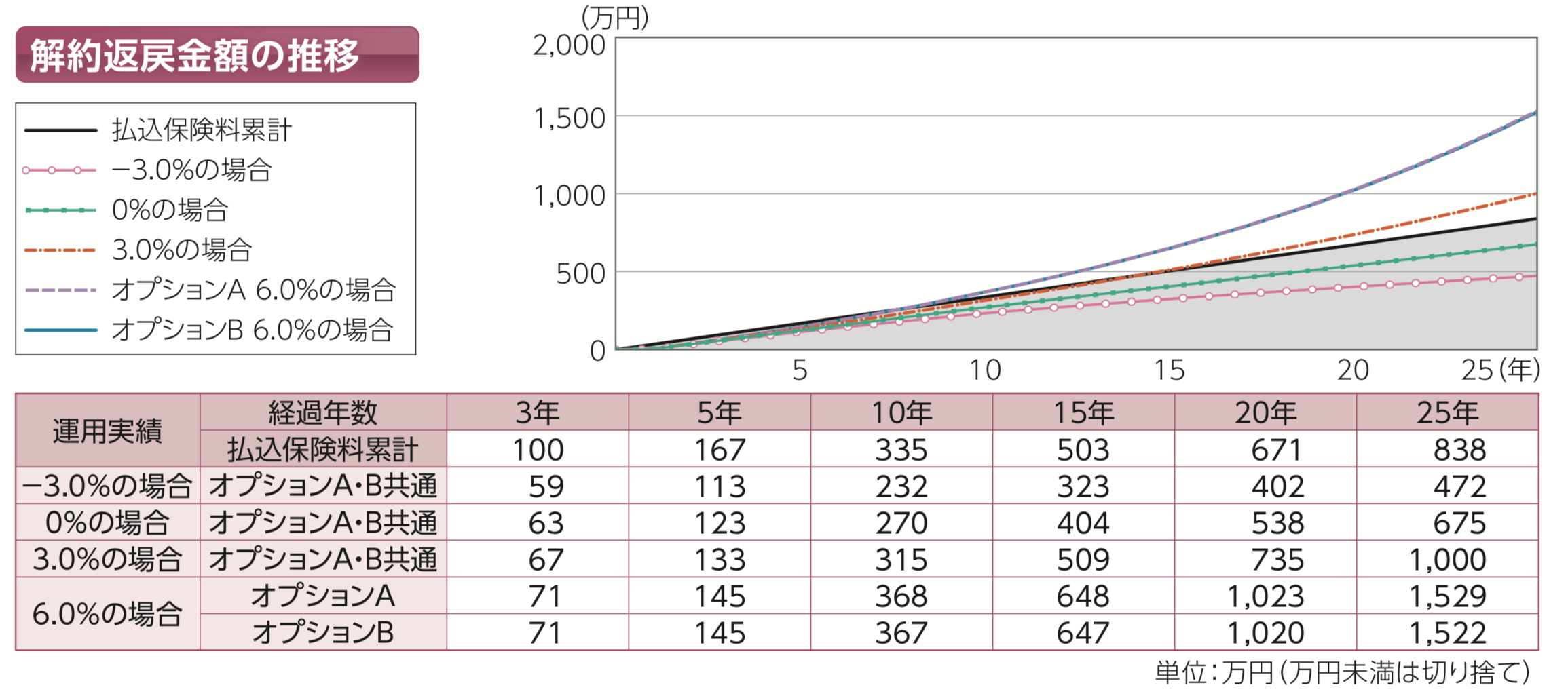

25年間の積立で838万円の積立に対して満期時に年率3%の運用であったとしても、基本保険料と同じ1000万円しか受け取れません。

一方、年率6%の運用となった場合でも最大で1529万円しか受け取れない仕組みとなっています。

25年後に年率3%で運用できた場合は1223万円に、6%で運用できた場合は1840万円に資産が増えています。

保険機能に300万円近くを支払っていることになりますが、同様の保障を受ける掛け捨て型の場合は月々3000円程度ですみます。

以下はライフネット生命の掛け捨て保険で死亡保障を1000万円で65歳までの保険対象期間とした場合の金額です。

わずか月々2,925円つまり年間約3.6万円ということになります。

60歳までの25年間支払ったとしても僅か90万円の費用で同様の保険を受けることができるのです。

価格.com

つまり掛け捨て保険で保険はかけておきながら自分で資産運用を行う方がよほど効率がよい資産運用ができるのです。

(目次に戻る)

低約返戻金型終身保険

次に低約返戻金型終身保険について見ていきましょう。

低約返戻金型終身保険の仕組み

低解約返戻金型終身保険は貯蓄性の高い保険で、満期まで支払えば払込金額に近い金額が返戻されます。

しかし、満期までに解約をした場合は払込金額から著しく低い返戻金しか受け取ることができない仕組みです。

また保障は返戻金を受け取ったとしても一生涯続くという特徴があります。

先ほどの変動型との違いは変動型は運用結果によって受け取る金額が変動しますが、低約返戻金型終身保険は受け取り金額が決まっています。

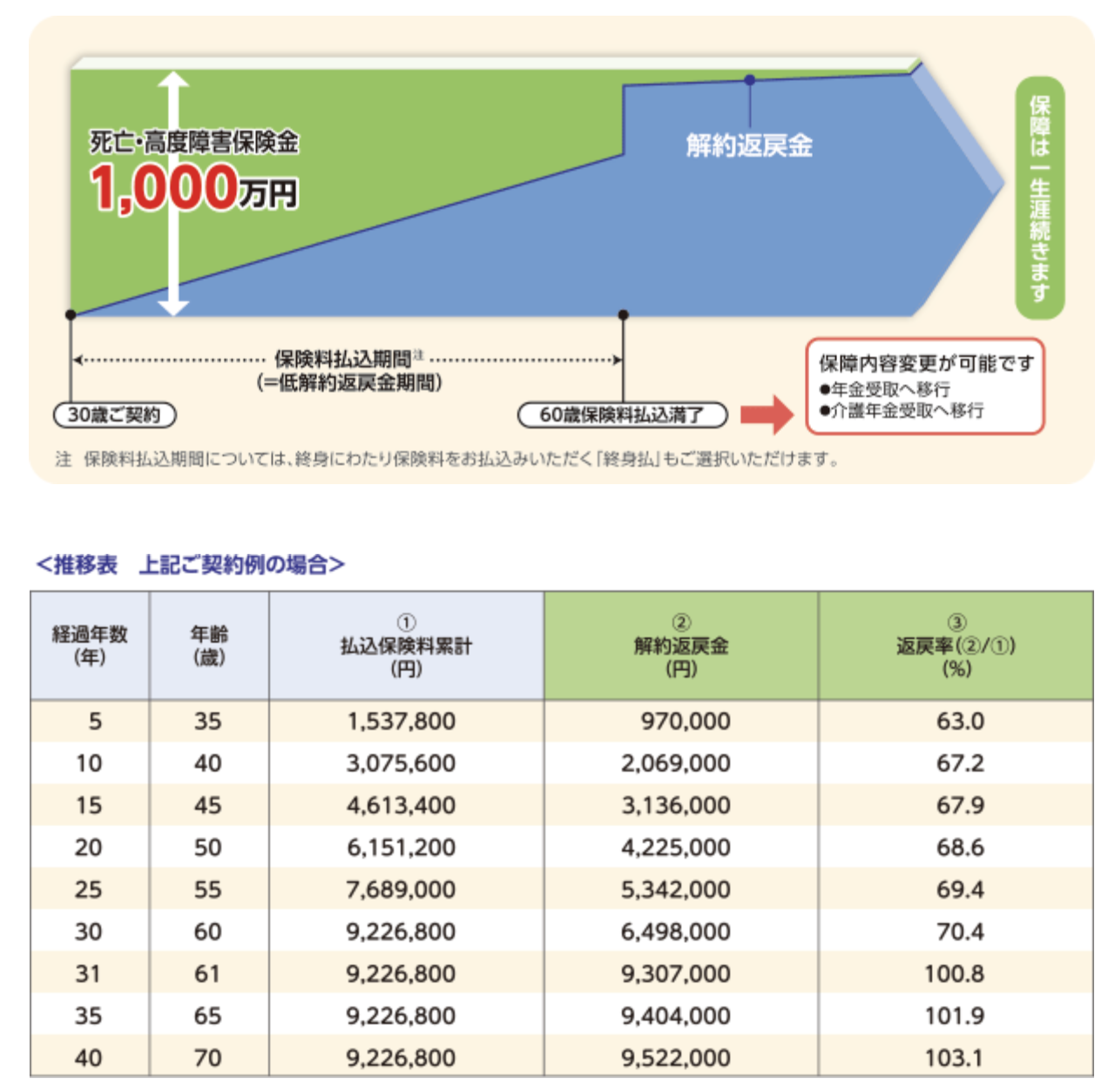

以下、三井住友海上の例をご覧ください。

三井住友海上

30歳の時から毎月25,630円の積立を行っていた場合、満期の60歳までに解約した場合は積立金額の70%未満の返戻金しか受け取れません。

一方、61歳以降であれば100%以上の返戻金を受け取ることができます。

低約返戻金型終身保険のデメリットは低すぎる運用率

低約返戻金型終身保険は満期まで支払ったところで支払額だけしか受け取ることができません。

しかし保守的に見積もっても5%以上の運用を行うことは十分可能です。

毎月25,630円を積立ながら5%で運用をすれば60歳時点で2倍以上の2043万円を構築することができます。

一方先ほどの掛け捨て保険で30歳から80歳までの生命保険の掛け捨てを選択した場合の月額は4,606円となります。

年額にすると55,272円となりますので、60歳までの30年間ですと165万円となります。

価格.com

つまり自分で運用を行って、165万円分を掛け捨て保険とする方が経済的には合理的なのです。

(目次に戻る)

外貨建保険の仕組みと運用上の弱点

次はプルデンシャルやジブラルタ生命のような外資系保険外貨建保険で販売されている外貨建保険についてみていきたいと思います。

外貨建保険の仕組み

外貨建保険は名前の通り積立の払込をドル建で行います。

筆者も外資系保険の面談を受けたことがあります。

保険の内容としては30歳時点で60歳までドルを払込続けた場合、約1.2倍の返戻金をドル建で受け取ることができるというものでした。

例えば一例ですが毎月300USDずつ積立た場合、年率3600USDとなり30年後に108,000USDとなります。

108,000USDの払込に対して約125,000USDの返戻金が支払われるという内容でした。

外貨建保険のデメリット

外貨建保険のデメリットとしては満期時点の為替レートによっては円建では損失となってしまう場合があります。

つまり積立期間の平均ドル円レートが100円だったとしても、満期時点のドル円レートが70円の場合は元本割れになってしまいます。

また他の積立型保険と同様に運用リターンの低さが挙げられます。

先ほどの例ですと年率1.0%未満の運用リターンとなります。

米国株で運用すれば低くても年率7%から高い場合は年率10%で運用することが出来ることを考えると魅力的とはいえませんね。

(目次に戻る)

100万円は運用に回して掛け捨て保険で『いざという時』に備えよう

今まで3種類の積立運用型の保険を見てきました。

他にも種類はあるのですが、全ての積み立て型保険に共通している特徴として最終的な返戻金が異常に少ないことです。

考えてみれば当然のことだと思います。

保険会社が利益を出し、従業員の給与を出し、保険金を支払っていることを考えると自ずから返戻金は少なくなります。

結局のところ運用自体は保険会社に任せるのではなく自分で行う方が最終的には大きな資産を築くことができるのです。

かといって保険に入らない方がよいかというと、やはり『いざ』という時のために必要となります。

家族を養っているのに万が一死亡してしまったり、大病に罹ってしまったら守る術がありませんからね。

おすすめの保険は資産運用型の積立保険ではなく、保険機能だけの掛け捨て保険です。

掛け捨て保険は保険本来の機能だけしかなく、返戻金はありませんが低価格で保険に入ることができます。

保険は低価格に抑えなら、余った資金で資産運用をして老後の資産を構築していくのが合理的な選択なのです。

(目次に戻る)

まとめ

積立運用型の保険は各種存在しているが、共通していることは運用利回りが低すぎるという点です。

保険会社に運用を任せるのではなく運用は自分自身で行いながら、緊急事態に備えて安い掛け捨て保険に加入しておきましょう。

以上、100万円あったら保険で資産運用するべき?証券アナリスト視点でデメリットを紐解きつつ活用法を徹底解説!…でした。