「100万円」といえば一つのまとまったお金として広く認識されている金額だと思います。

このコンテンツでは、確実性が高く元本保証に近い形で100万円を資産運用するのにおすすめの方法をお伝えしていきたいと思います。

目次

Contents

定期預金は元本保証ではあるが低利回りすぎる

日本人は預金大国であることが金融庁のデータから示されています。

欧米と比べると米国の4倍、欧州の1.5倍という預金大国なのです。

筆者の肌感からしても多くの方は資産を定期預金に預けていらっしゃると思います。

(引用:金融庁)

日本の家計資産は1800兆円ですので実に900兆円以上の資産が現金又は預金として眠っているのです。

定期預金は確かに金融機関が破綻しない限りにおいては元本が保証され本当にわずかばかりですが、利息がつきます。

必ずしも安全とは言い切れない定期預金

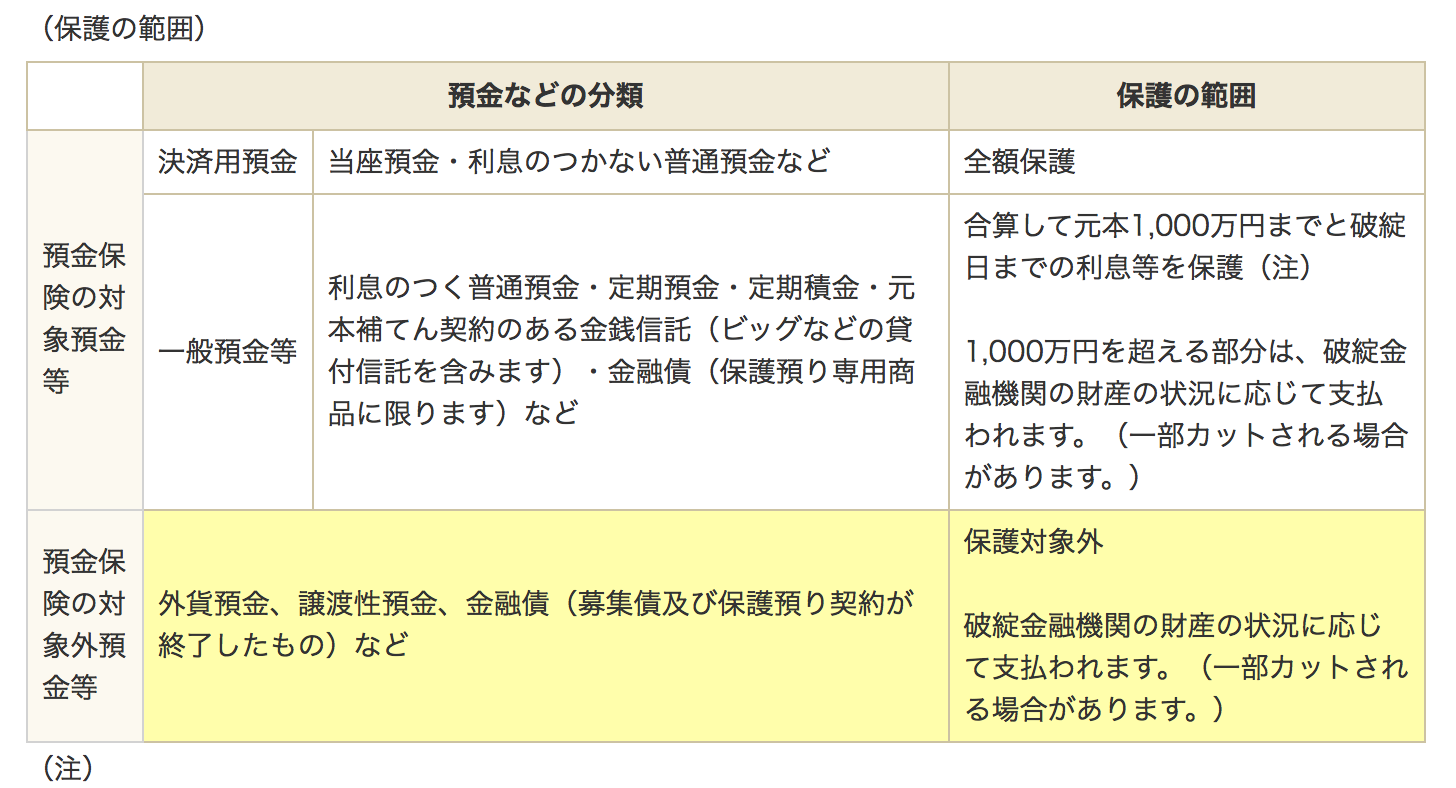

銀行が破綻した場合は普通預金と定期預金、定期積立、元本補填契約のある金融信託、金融債の合計1000万円分までは保護されます。

預金保険機構

これは逆に、1000万円を超える部分については保護されないので絶対安全ともいえないのです。

因みに、バブル崩壊後の1998年には大手金融機関である長期信用銀行や日本長期信用銀行、日本債券信用銀行ですら破綻した歴史があります。

著しく低い金利で全く増えない

絶対に安心とは言い切れない定期預金であっても得られる金利は非常に低く三菱UFJ銀行では年率0.01%となっています。

ネット銀行の中には高いものも存在しておりオリックス銀行の定期預金は最大0.35%となっています。

オリックス銀行

ただ5年間の資金拘束を受け、他の投資先に投資ができない機会損失を受容する対価としては低すぎる利率ですね。

仮に100万円を30年間0.35%で定期預金を回したとしても111万507円にしかなりません。

30年後に1.1倍にしかならないのであれば、とてもインフレ率が賄える水準ではありません。

現在100万円で買えているものが30年後に200万円でしか買えなくなっているのであれば、実質的には90万円損をしていることになるのです。

(目次に戻る)

米国の債券や社債は米ドル建では元本保証型

日本の国債は定期預金と同じレベルの低い利回りなので、投資妙味は定期預金同様ありません。

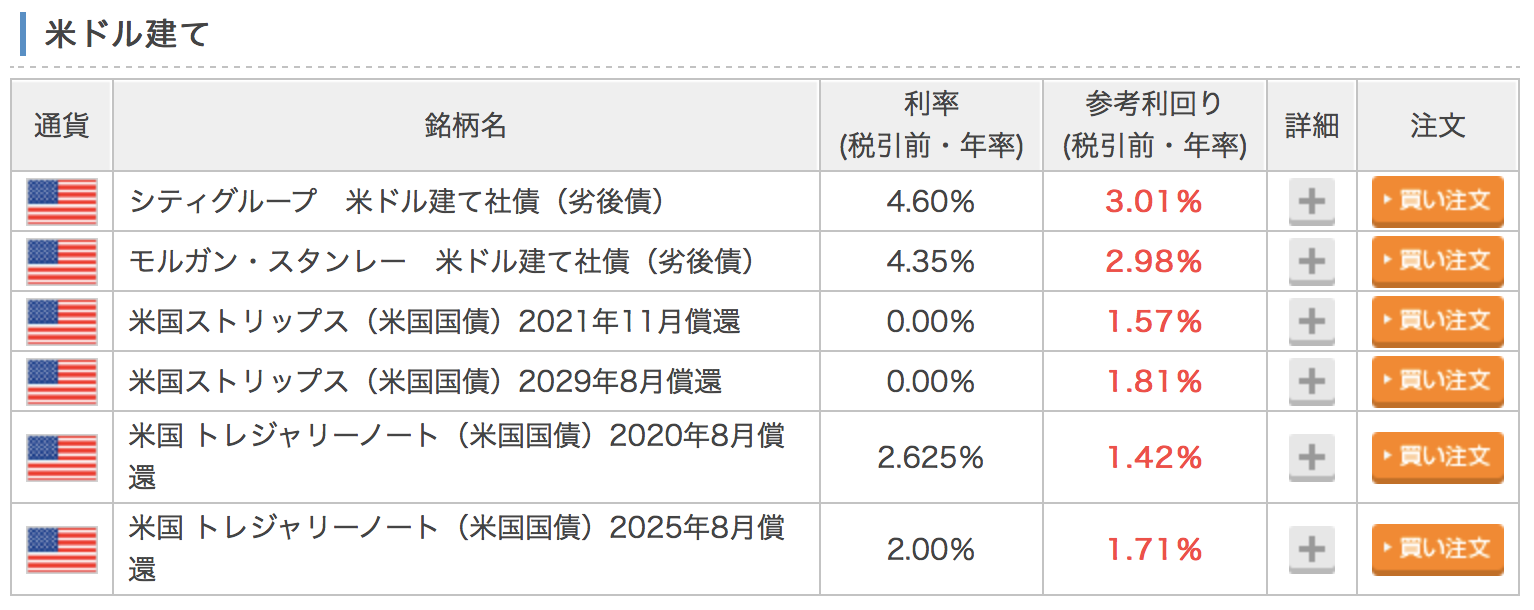

一方、米国の国債であれば2%近く、米社債であれば3%近い利回りを期待することができます。

楽天証券

利率と利回りの違いについて分からない方は以下を参考にしてください。

基本的に最終的なリターンとしては利回りをご覧いただければと思います。

米国債は米国がデフォルトしない限り、米社債は企業が倒産しないかぎり米ドル建で元本は保証されます。

米国のデフォルトについては後続のコラムでお伝えしますが、米社債の取り扱いは米国の超一流の金融機関です。

リーマン・ブラザーズの倒産以来金融企業の資本規制は強化されております。

シティグループやモルガンスタンレーは倒産したリーマン・ブラザーズとは比にならない巨大金融機関です。

まず安心といって間違いないでしょう。

しかし、当然米ドル建なので日本円建では元本保証ではありません。

以下は過去10年のドル円レートですが70円台〜120円台まで大きな変動幅となっています。

(引用:Yahooファイナンス)

日本円建で元本保証が良いという方は控えておいた方がよいでしょう。

(目次に戻る)

〜コラム〜米国がデフォルト(債務不履行)することはあるのか?

上記で、米国債は米国がデフォルトしない限り安全と申しました。

しかし、国家がデフォルトするのはどのような時でしょうか。

記憶に新しいのはギリシャのデフォルトだと思います。

ギリシャは自国の通貨を保有せずユーロ建の借金をしていました。

つまり外貨建の債務を返済することができなくなったため、国家が倒産状態に陥ったのです。

米国は米ドルを刷ることができる通貨発行権を有しているので事実上デフォルトはありません。

同じく日本も日本銀行が日本円を刷ることができるのでデフォルトという事象は存在しません。

つまり債務は中央銀行がお金を刷って返済することができるので、返済不能になるということは起こり得ないのです。

「では、何も問題ないから借金し続ければいいのではないか?」という疑問が生まれます。

しかし借金の総額が大きくなりすぎると強烈なインフレが発生する可能性があります。

借金を返済する時に米ドルを刷るので米ドルの世界への流通量が多くなります。

世の中の理として多ければ多いほど価値は小さくなります。

通貨の価値が低くなるということは相対的にモノの価格が上昇する、つまりインフレが発生するのです。

債務危機が発生した場合の通貨安は急激に進行することになります。

つまりインフレを加味したベースではリターンはマイナスになりうるのです。

(目次に戻る)

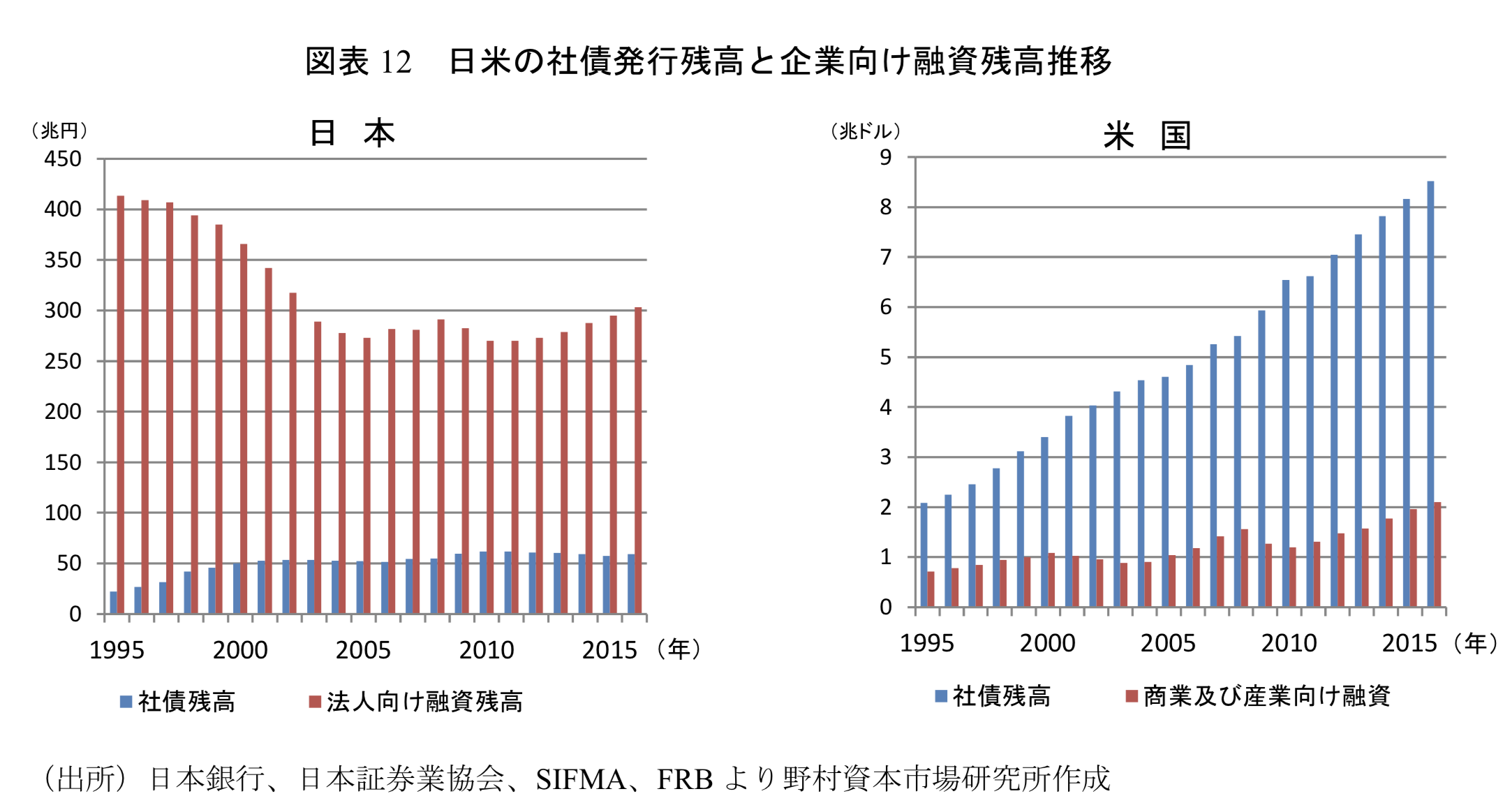

証券会社で取引できる社債の利回りは低い

日本円建で元本保証を狙いたい方にとっては日本企業の社債が有力な選択肢となります。

最近ではソフトバンクが5000億円の資金を社債で調達したことが市場を賑わしました。

しかし、以下の通り日米では社債市場の盛り上がりに雲泥の差があります。

実際王手ネット証券の楽天証券やSBI証券においても取引できる個人向け社債は取り扱っていない状況です。

証券会社経由で個人向け社債投資の機会は非常に少なく、仮にあったとしてもソフトバンクのように2%程度の低いリターンの債券にしか投資できません。

(目次に戻る)

【おすすめ】4%-6%が狙える『個人向け社債』に投資できる新たな選択肢

証券会社経由で『個人向け社債』を購入する機会には残念ながら個人投資家は恵まれていません。

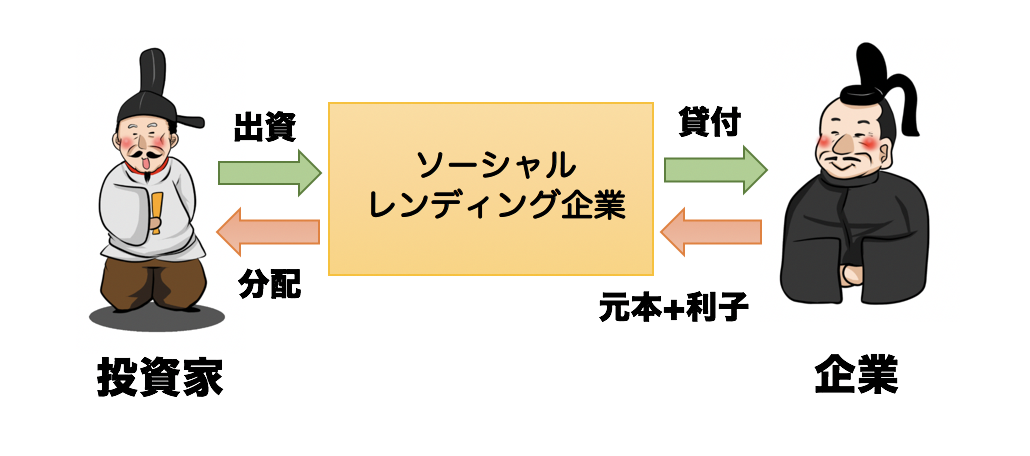

しかし、2019年1月から運営を開始した『Funds』を通せば個人でも4%-6%の利回りが狙える社債に投資することができます。

一般的にFundsはソーシャルレンディングとして認識されがちです。

ソーシャルレンディングは個人投資家から資金を集めて資金需要のある企業やプロジェクトに出資して、投資家は利息を受け取るという仕組みです。

しかし、Fundsは他のソーシャルレンディングとは以下の点で一線を画します。

- 上場企業又は関連企業に融資を行うことができる

- 出資企業が倒産しない限りにおいて元本と利息は支払われる

一般に、ソーシャルレンディングは銀行から資金を借りることができない中小企業に対して資金を貸します。

よって、貸し倒れリスクが高いとして敬遠される方もいらっしゃいます。

しかし、Fundsは財務状況がピカピカな上場企業に対して融資を行います。

そして、4%-6%という高い金利を日本円建で受け取ることができるのです。

現在までのFundsの全案件について財務分析を含めて分析しております。

随時更新しながら紹介しておりますので参考にしてください。

Fundsを通して、上場企業の個人投資家向けの社債に投資し、米社債よりも高い4%-6%の利回りを享受できるのです。

元本保証型投資の中では圧倒的に優位性のある投資先ということができるでしょう。

因みに。間をとって6%(税後で約5%)で運用することができれば、100万円を20年後に253万円に増加させることができます。

| 資産の成長 | |

| 1年後 | 105.00 |

| 2年後 | 110.25 |

| 3年後 | 115.76 |

| 4年後 | 121.55 |

| 5年後 | 127.63 |

| 6年後 | 134.01 |

| 7年後 | 140.71 |

| 8年後 | 147.75 |

| 9年後 | 155.13 |

| 10年後 | 162.89 |

| 11年後 | 171.03 |

| 12年後 | 179.59 |

| 13年後 | 188.56 |

| 14年後 | 197.99 |

| 15年後 | 207.89 |

| 16年後 | 218.29 |

| 17年後 | 229.20 |

| 18年後 | 240.66 |

| 19年後 | 252.70 |

| 20年後 | 253.58 |

元本保証型の中では安全性、利回り共に群を抜いていますね。

(目次に戻る)

まとめ

元本保証型で100万円を着実に運用するのであれば以下の選択肢があげられます。

中でも、日本企業への高い利回りの社債に投資することができるFundsが最も魅力的です。

| メリット | デメリット | |

| 定期預金 | 安全性高 | 利回り低い |

| 米国債・米社債 | 安全性高い 米ドル建利回り高い | 為替リスクあり |

| 個人向け社債 | 安全性高い 円建で2%程度 | 取り扱いが少ない |

| Funds(おすすめ) | 上場企業で安全性高い 円建で4%-6%と非常に高い | なし |

以上、100万円を「確実に」増やす方法とは?元本保証に近い形で着実に資産運用を成功に導く方法を紹介。….でした。

コメントを残す