1000万円といえば『まとまった資産』といって差し支えない金額だと思います。

金融庁の老後2000万円報告書を是とするのであれば半分に到達した水準です。

今回は1000万円あるけど何に投資すれば良いか迷っているという方に向けて、「元本保証型で最もおすすめできる投資先」「低リスクで安定的に運用するおすすめの方法」についてお伝えしていきたいと思います。

目次

Contents

1000万円を元本保証型で運用したい方は『個人向け社債』が魅力的

1000万円は大金なので、できる限り元本を毀損する可能性は排除したいという方も多いのではないでしょうか。

一言に投資といっても株式投資や不動産投資のように元本そのものが変動する投資先もあります。

また、預金や国債・社債のように元本自体は変動せず利息を受け取る元本保証型の投資も存在します。

まずは元本保証型のおすすめの投資先についてみていきたいと思います。

日本の定期預金や日本国債の利回りは低すぎて論外

日本の家計資産は1800兆円あると言われていますが、50%以上、つまり900兆円以上を定期預金に預けています。

もちろん定期預金は預けている金融機関が倒産しない限りは元本保証です。(倒産しても1000万円までは保護)

しかし、安全性の代わりに得られる利率は大手行で0.1%、高い率を提示しているネット銀行で0.35%となっています。

仮に1000万円定期預金に預けたとしても1万円から3万5000円程度しか得ることはできません。

また財務省も個人向け国債を発行していますが、ご存知の通りゼロ金利政策を実施しているので金利は年率0.05%です。

定期金利以下の金利水準であるため、とても投資対象として魅力的とはいえませんね。

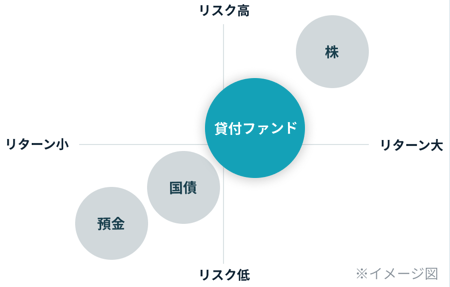

ソーシャルレンディングとして知られるFundsは最早『個人向け社債』で4%-6%が狙える

ソーシャルレンディングとして知られるFundsは安全性が非常に高く実質的『個人向け社債』となっています。

社債は企業が倒産しない限り元本に加えて、利息を受け取ることができる投資先なので元本不変型の投資手法となります。

ソーシャルレンディングというと危険というイメージを持たれている方もいらっしゃいます。

たしかに中小企業や危ない事業に融資をして高い利息を狙うソシャレン業者では貸し倒れや延滞のリスクを負う可能性もあります。

しかし、Fundsは上場大企業で財務基盤が健全な企業に融資を行いながら、4%-6%の高いリターンを分配しています。

Fundsでは融資している企業が倒産しない限りは元本と分配金を受け取ることができるので正に『個人向け社債』となっているのです。

現在、証券会社ではなかなか『個人向け社債』は存在しません。

Fundsは『個人向け社債』へ投資する唯一といっても選択肢となっています。

(目次に戻る)

元本変動型で低リスクで運用したい人はロボアドバイザーの低リスク運用を活用しよう

元本保証型ではなく多少の価格変動を許容しながらも、ある程度のリターンを目指したいかたもいらっしゃると思います。

本日は初心者の方でもリスク低く、5%程度のリターンが狙える手法についてお伝えしていきたいと思います。

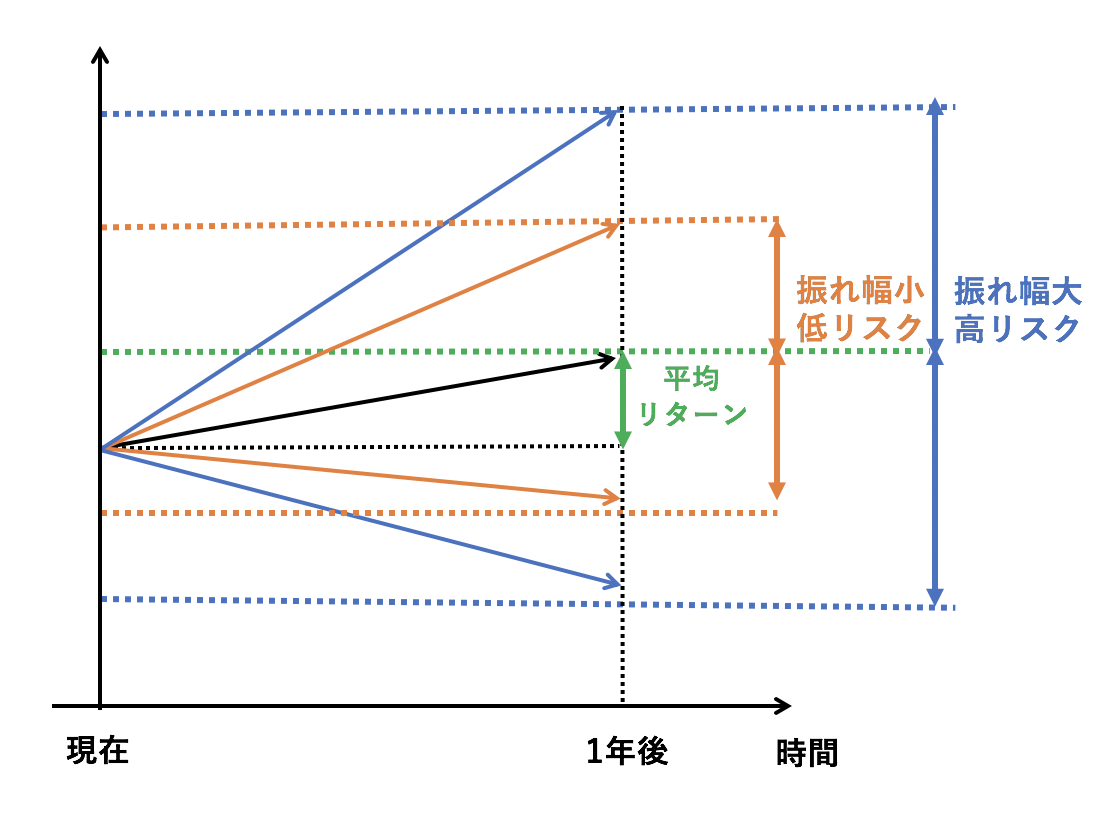

投資におけるリスクを理解しよう

まずは低リスクの意味を理解するために投資におけるリスクについておさらいしていきましょう。

投資におけるリスクというのは下落する可能性ではなく、価格が変動する可能性の大きさのことを指します。

わかりやすく図解すると以下となります。

投資におけるリスクの指標のことを標準偏差といいます。

標準偏差が10%である場合以下のブレが生じることを意味します。

- 平均リターンから▲1σ(=▲10%) 〜 +1σ(=+10%)ブレる可能性が約68%

- 平均リターンから▲2σ(=▲20%) 〜 +2σ(=+20%)ブレる可能性が約95%

- 平均リターンから▲3σ(=▲30%) 〜 +3σ(=+30%)ブレる可能性が約99.7%

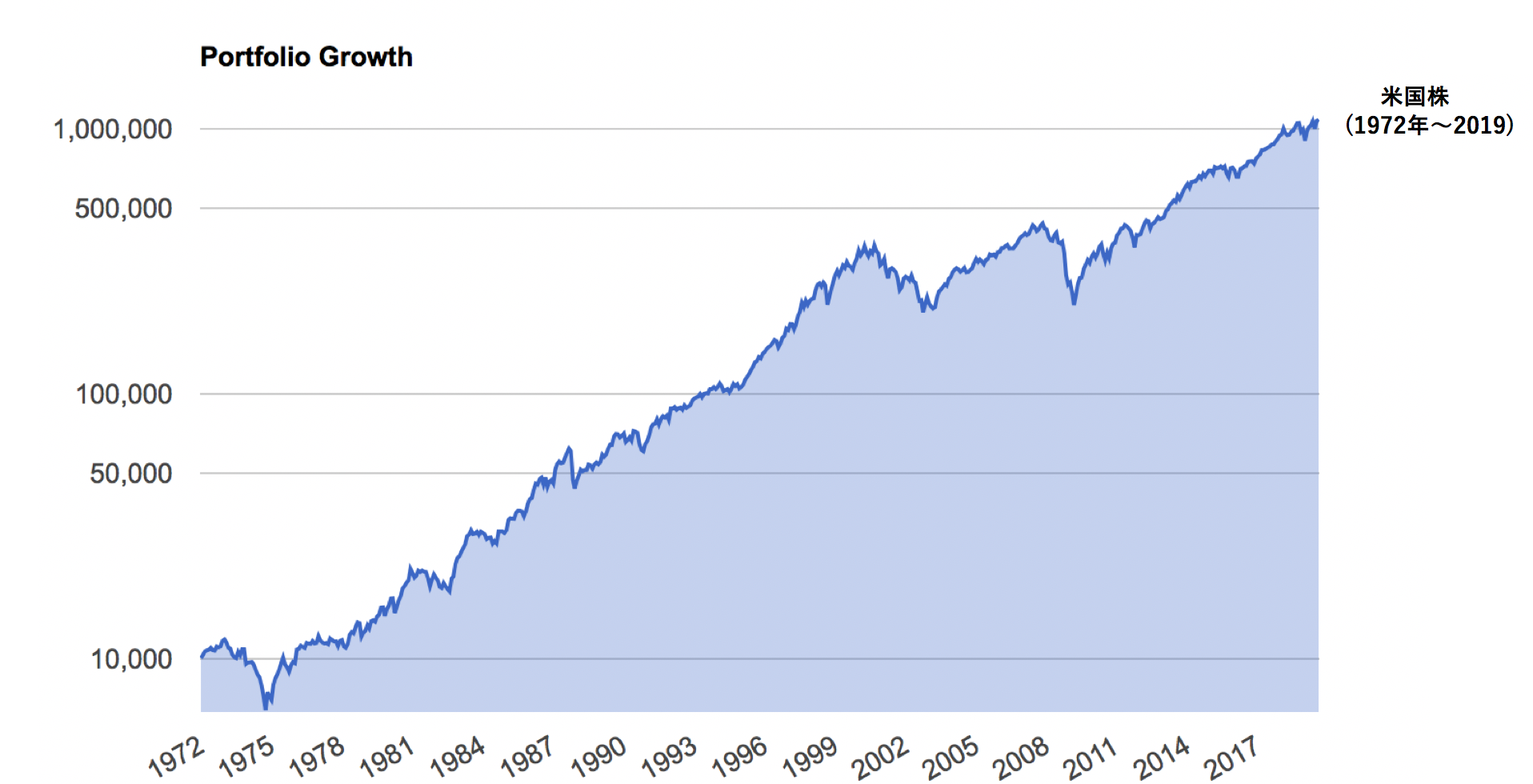

リターンは高いがリスクも高い株式投資

株式について日本の日経平均はバブルで大分歪められているので最も長い歴史をもつ米国でみていきたいと思います。

以下は、米国株の1972年からのリスクリターンとなります。

データとしてみると以下の通りとなります。

1972年時点に$10,000を投資した場合は2019年時点に100倍以上の$1,083,437になっています。

平均リターンは10.35%となっていますがリスクである標準偏差は15.40%となっています。

つまり今後1年間のリターンが以下の範囲に収まることを意味します。

- 10.35-15.4(=▲5.05) 〜 10.35+15.4(=+25.75%)に収まる可能性が約68%

- 10.35-15.4×2(=▲20.45) 〜 10.35+15.4×2(=+41.15%)に収まる可能性が約95%

- 10.35-15.4×3(=▲35.85) 〜 10.35+15.4×3(=+56.55%)に収まる可能性が約99.7%

最大40%近い下落となることが示されており、実際年率最大損失は37.04%となっています。

リスク低く安定的に運用したい方には怖い投資ともいえますね。

国際分散投資を行いリスクを抑えて5%程度のリターンを狙おう

株式のみだと高いリスクになりがちと、なってしまいます。

しかし、株と逆相関で、反対の動きをする債券やインフレ対策の金(GOLD)や不動産を組み込むことでリスクを抑えながら運用を行うことができます。

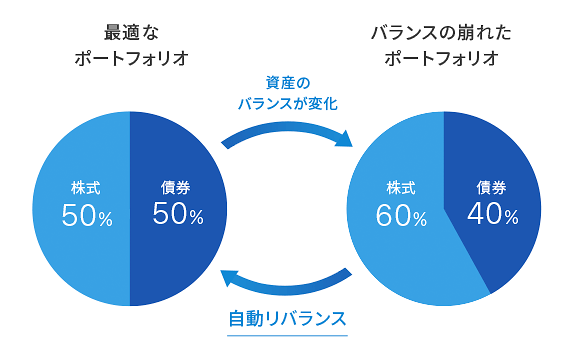

自分で資産を組み合わせて国際分散ポートフォリオを組成すれば良いと考えられた方もいらっしゃると思います。

しかし、最適なポートフォリオを組成できる保証はありませんし日々ポーションは崩れていってしまいます。

例えば株式と債券を50%ずつのポーションで組み入れたとします。

しかし、時間が経過し株が値上がりした場合に株式が60%で債券が40%のポートフォリオに変わってしまうのです。

何をどう組み合わせてよいかわからない。

自分でメンテナンスするのは大変で出来ればしたくない、という方におすすめなのが今話題のロボアドバイザーです。

評判のロボアドバイザーは世界中の資産を組み合わせてリスク許容度に応じたポートフォリオを組成し顧客資産を運用しています。

中でもWealthNaviは預かり資産残高が1500億円を超えて最大となっています。

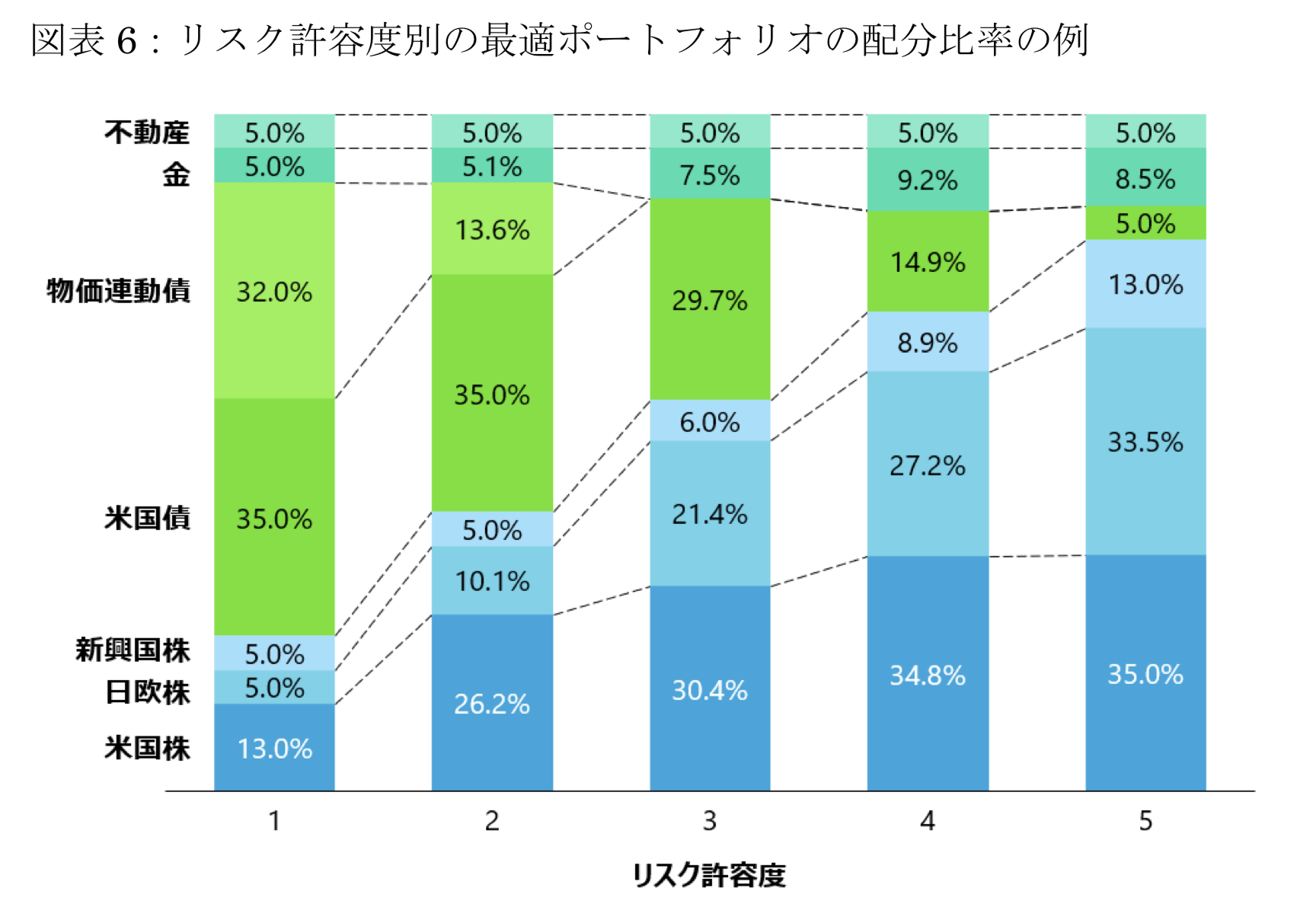

WealthNaviのリスク許容度毎の運用プランをご覧ください。

世界の株と米国の債券さらに物価連動債、金、不動産と様々な資産を組み合わせています。

WealthNaviのWhite Paper

一般的にリスク許容度が高い方が良いパフォーマンスになるとされています。

しかし、安定的に低リスクで運用するのであればリスク許容度2が最もおすすめできます。

世界最大のヘッジファンドを運用しているレイ・ダリオも株と債券のリスクは3対1なので株式は30%程度が妥当な水準であるとしています。

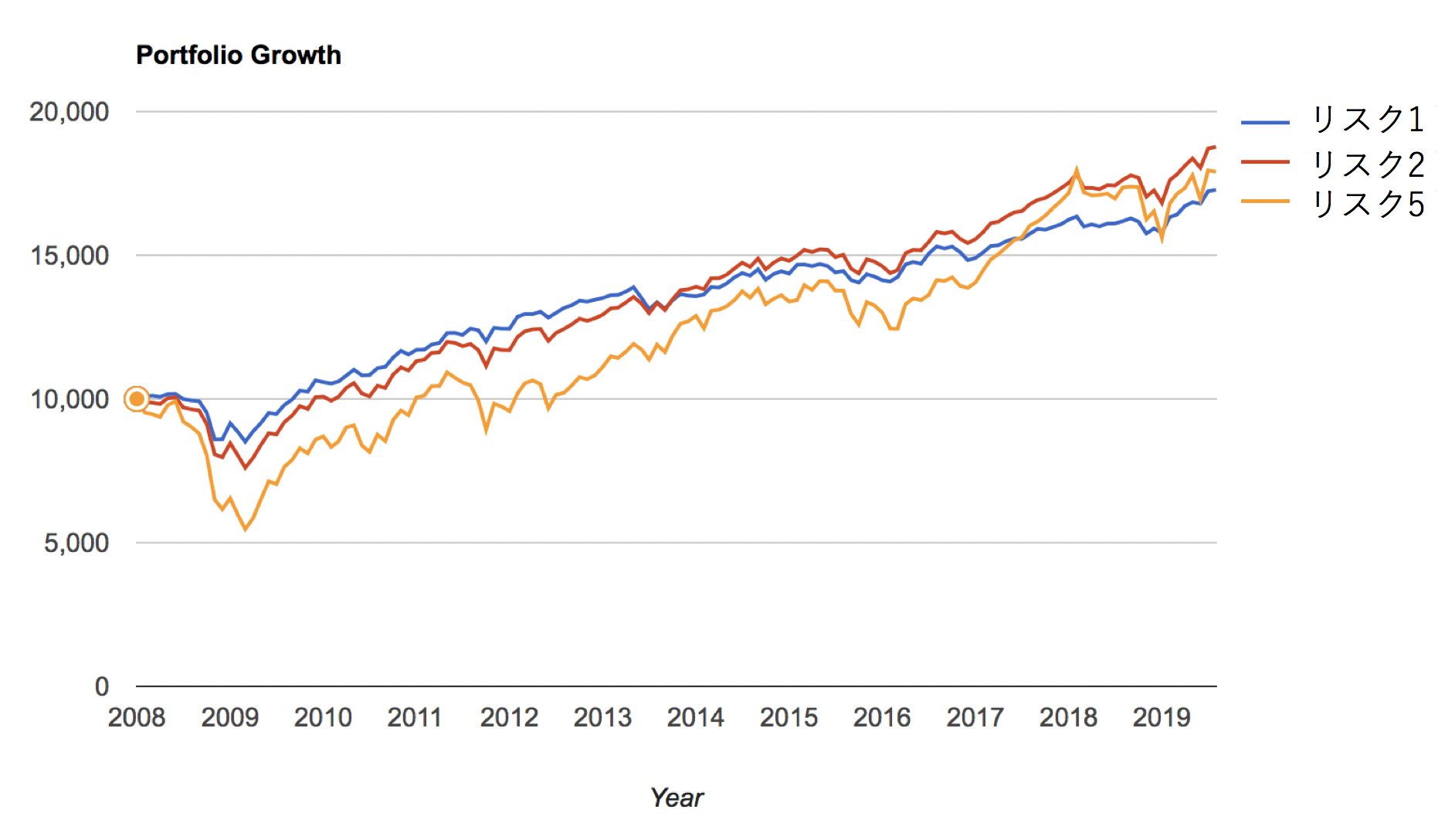

上記はWealthNaviのリスク1とリスク2とリスク5の過去10年のリターンチャートです。

リスク2が最も高いパフォーマンスを上下動少なく達成しています。

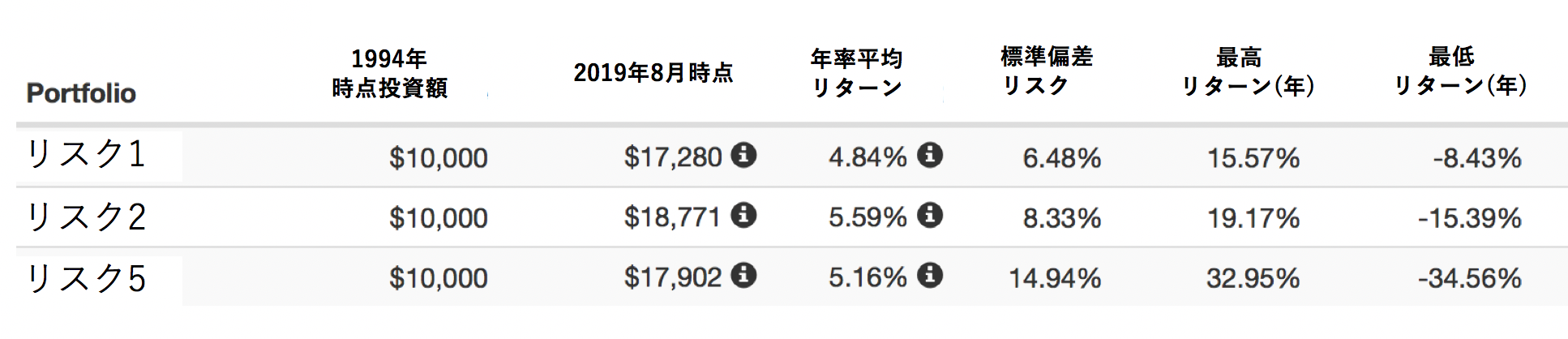

わかりやすくデータで見ると以下となります。

年率リターンはリスク許容度2が5.59%と一番高くなっています。

最も注目すべきは標準偏差の低さです。

リスク許容度5の標準偏差は14.94%と米国株100%並みに高いのに対して、リスク許容度2の標準偏差は8.33%と半分程度に抑えられています。

つまりリスク許容度2の今後1年間のパフォーマンスは確率毎に以下の範囲に収まるということを意味しています。

- 5.59-8.33(=▲2.74) 〜 5.59+8.33(=+13.92%)に収まる可能性が約68%

- 5.59-8.33×2(=▲11.07) 〜 5.59+8.33×2(=+22.25%)に収まる可能性が約95%

- 5.59-8.33×3(=▲19.40) 〜 5.59+8.33×3(=+30.58%)に収まる可能性が約99.7%

最大でも20%の下落、殆どの場合10%程度の下落で抑えられるというのはありがたいですよね。

WealthNaviの公式ページは以下となっているので手軽に資産運用を始めてみましょう!

【Wealth Navi公式】https://www.wealthnavi.com![]()

(目次に戻る)

まとめ

1000万円を築き元本が変わらない元本保証型の投資を行うのであれば、Fundsで『個人向け社債』に投資をして4%-6%を狙う投資がおすすめです。

また元本変動を許容しても年率5%-6%のリターンを低リスクで狙うのであればWealthNaviのリスク許容度2での運用がおすすめです。

投資で資産を築いていきましょう!

以上、1000万あったら何に投資する?元本保証型を含めて低リスクで運用する方法を解説する。…でした。