2000万円というと1000万円の2倍の金額となり、若い世代の方ではなかなか達成できない金額です。

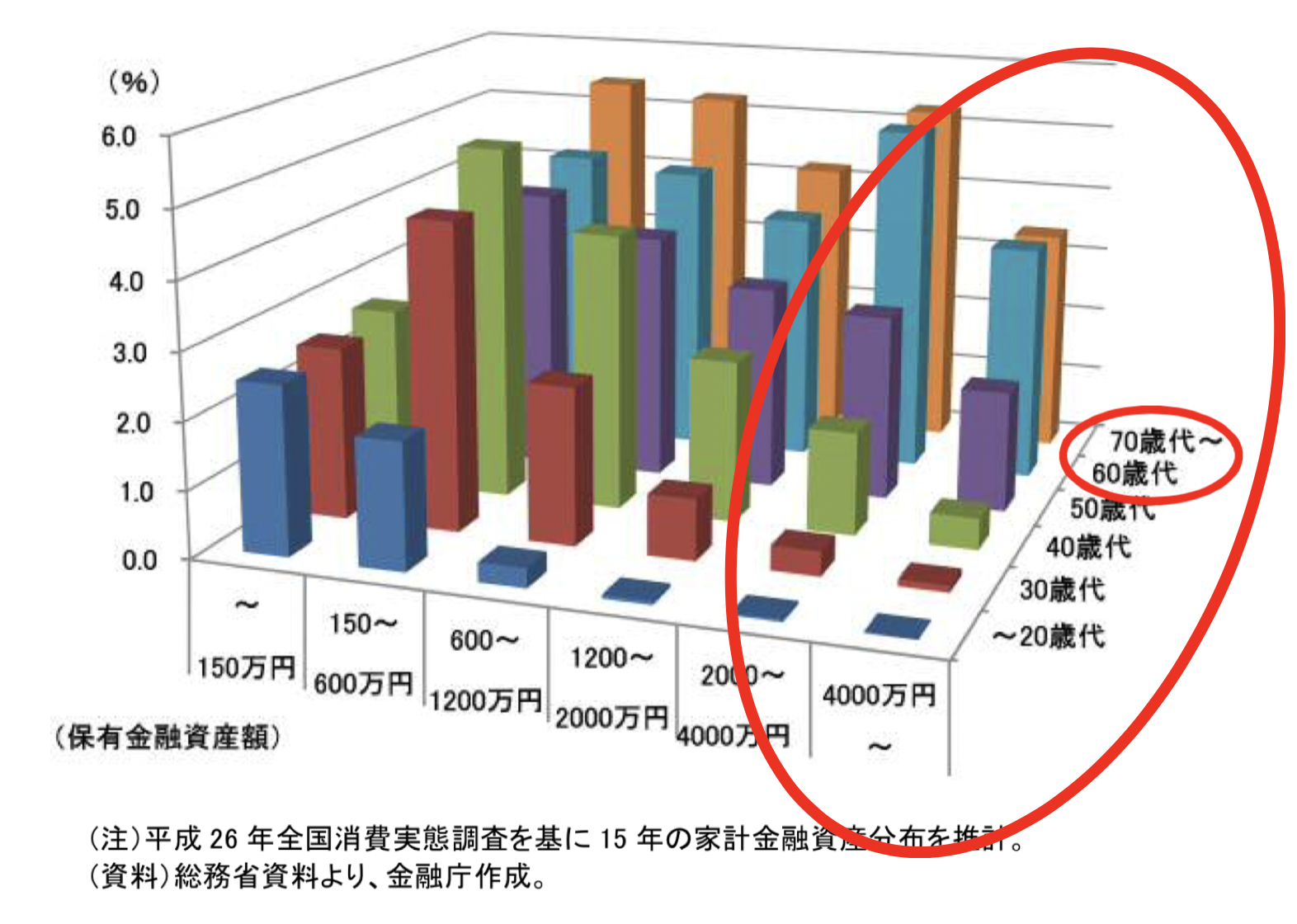

実際、以下金融庁がまとめている年代毎の資産分布です。

2000万円以上の資産を保有している方は殆どが60歳〜70歳の高齢者の方となっています。

(引用:金融庁データ)

2000万円も十分な大金ですが、老後の資金ということを考えると心許ない数字だと不安に思われている方も多いのではないでしょうか。

本日は2000万円を資産運用して増やしていく方法を30歳〜50歳までの方と、50歳以上というリスク許容度が異なる年代別に分けてお伝えしていきたいと思います。

目次

30歳〜50歳の方は株式投資を主軸に添えたポートフォリオがおすすめ

30歳の方であれば定年まで30年、直近の定年70歳時代の到来への動きを考えると定年まで40年間の時間があります。

50歳の方でも定年まで10年、定年を70歳までと考えると20年もの期間があります。

つまり30歳〜50歳の方であれば長期投資を行うことが出来るのです。

長期投資を行えば安定的な年率リターンを狙うことができる

時間というのは投資を行う上で宝です。

伝説の投資家「ウォーレンバフェット」は御年90歳ですが60歳以上の時間で現在の殆どの資産を築いています。

そして長期投資を行うと投資リターンが安定するという特性が資産運用にはあります。

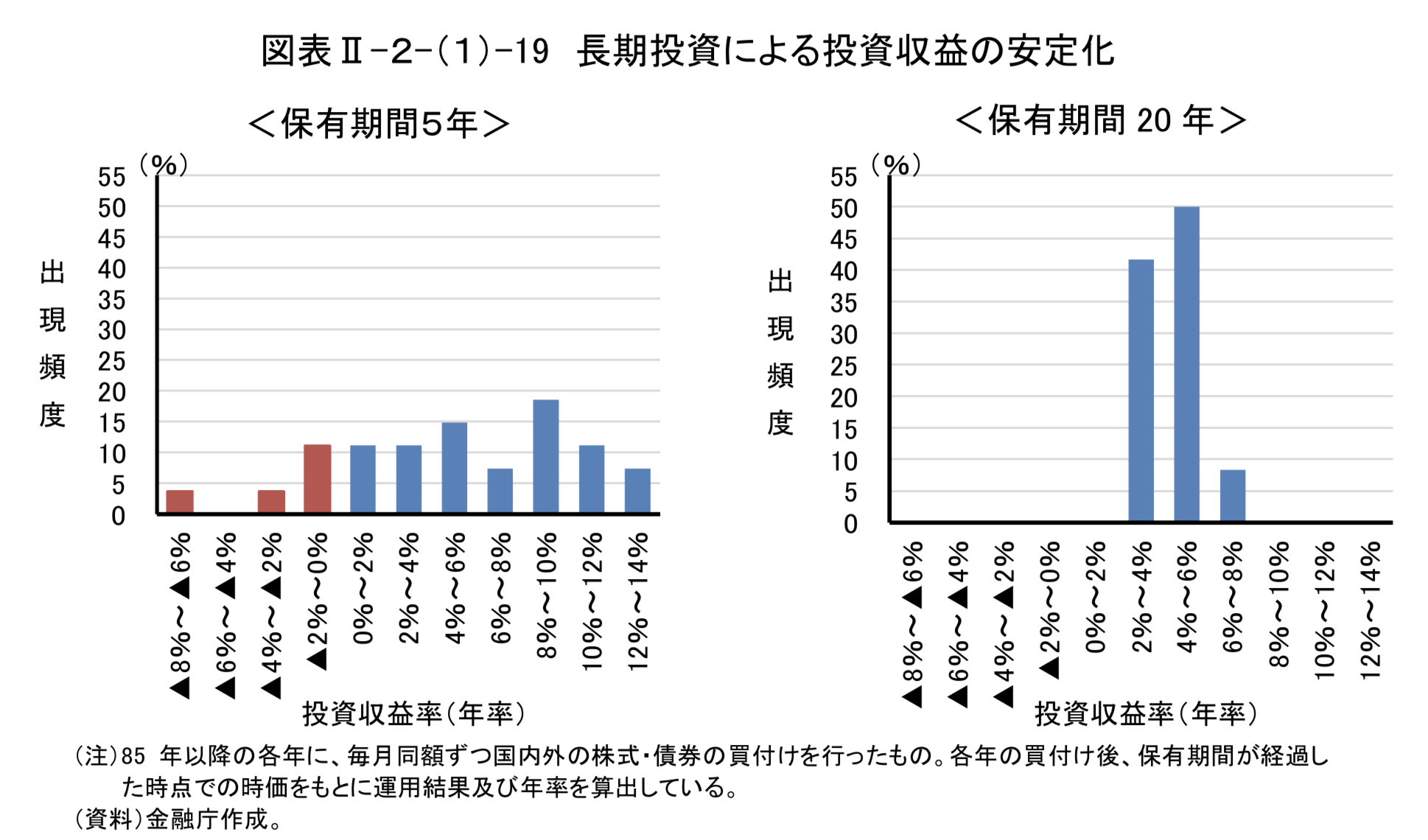

実際、5年間投資を行った場合と20年間長期投資を行なった場合の以下の金融庁のデータをご覧ください。

以下の結果は、毎年世界各国の株・債券・不動産等の資産に分散積立投資を行った場合のリターンとなっています。

(引用:金融庁)

5年間の投資では年率で▲8%程度の下落、つまり5年間で35%の下落を被る可能性もあります。

しかし、20年間長期投資を行なった場合は最低でも年率2%、最高で年率8%、平均して年率5%程度のリターンを得られることがデータとして分かっています。

各年率利回りで20年間毎年100万円ずつ積立運用した場合の資産は元本2000万円(=100万円×20年)に対して以下のように増幅します。

・最低2%で運用:2420万円

・平均5%で運用:3306万円

・最大8%で運用:4576万円

短期的には上下動を行うことがあったとしても、長期間にわたって積立投資を行うと大きな資産を形成することができるのです。

30代の方は米株インデックス投資一本足が最適〜2000万円を4億円以上に増やすことも可能〜

30代の方は引退まで30年〜40年が見込まれるのでリスクを恐れずに株式投資一本がおすすめです。

価格の変動は高かったとしても長期的にみると最もリターンが高いのは株式投資なのです。

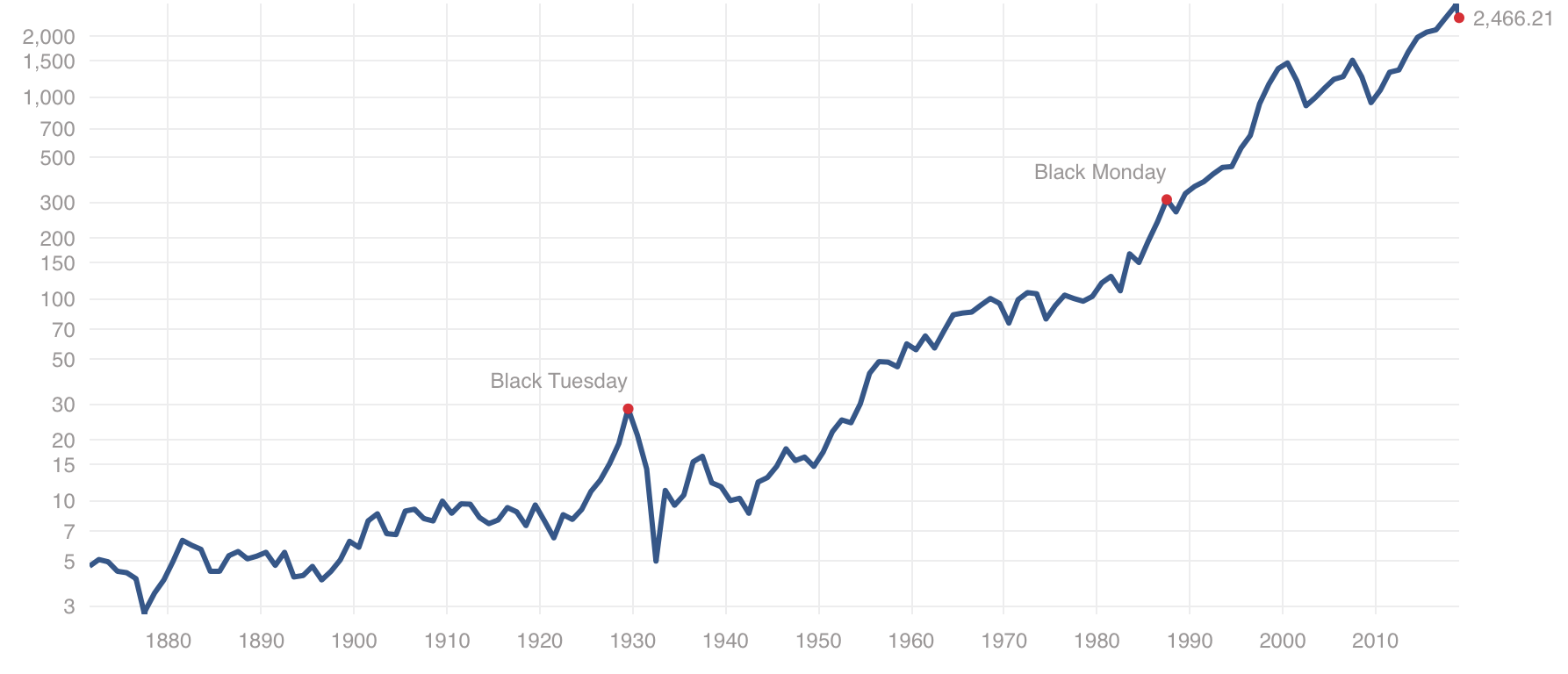

株式投資の中でも米国のインデックス(株価指数)は基本的に10年単位でみると右肩上がりになっています。

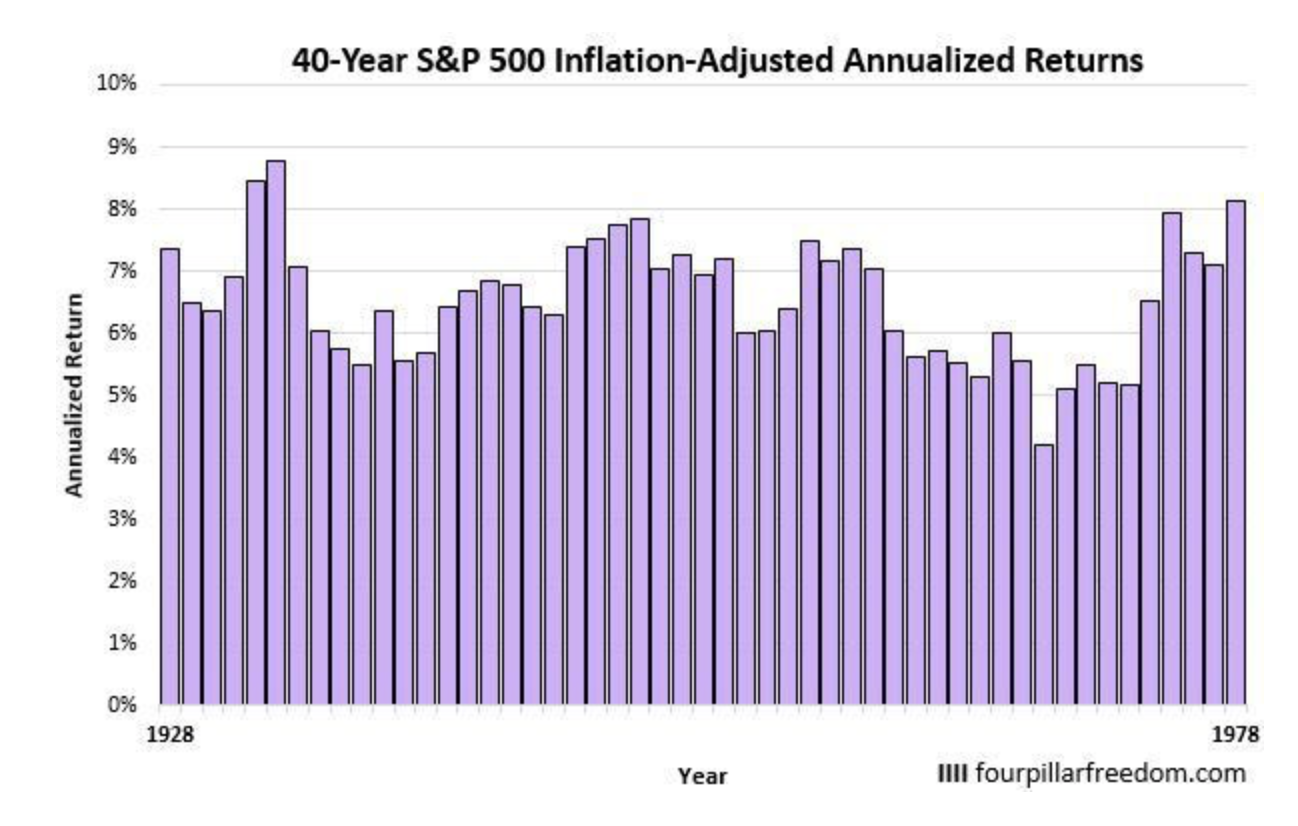

以下は1880年からの米国の代表的な指数であるS&P500指数の超長期チャートです。

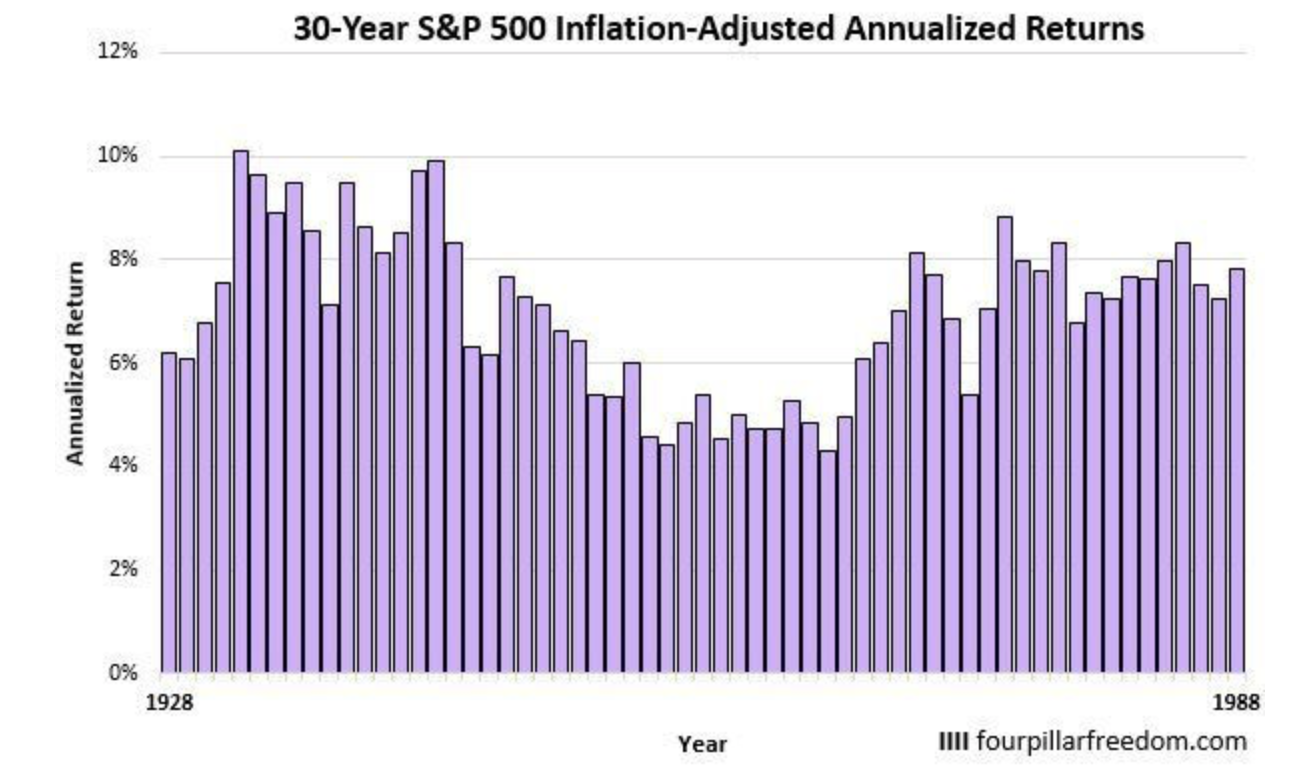

30年単位でみるとリターンは安定してインフレ調整ベースで年率5%-年率10%の間で安定しています。

インフレ率は平均して2%-3%の間で推移しているので、額面の上昇率という意味でいうと8%-13%程度の平均年率リターンとなります。

年率8%というのは例えば1928年の時点で2000万円を投資したら30年後の1958年の時点で約2億円。

年率10%で運用していれば3億4900万円、年率13%で運用できていれば7.8億円という莫大な資産を築くことができます。

さらに40年間という観点でいうとインフレ調整後で安定して平均して年率6%-8%のリターンとなっているのです。

保守的に8%で運用したと考えると40年後に2億9900万円と約4億3000万円円に達っすることになるのです。

インデックス投資を積立で行うのが効果的-楽天証券の投信積立で『お得』に積立を行おう-

長期的に見て殆ど資産を失うリスクはないと分かっていても、一気に2000万円を投資するのは怖いという方もいらっしゃると思います。

そのような方におすすめなのがドルコスト平均法での投信積立です。

毎月同じ金額で積立ることで価格が高い時は購入数量が小さく、価格が下落すれば購入数量が多くなるので平均保有コストが平均化します。

投信積立を行うことで平均的なリターンである年率7%により近づけることができます。

積立購入するべき投資信託は楽天全米株式インデックスファンド一本です。

楽天VTIは米国のほぼ全ての銘柄に分散投資を行うことができるバンガード社の旗艦ETFであるVTIを投資信託に仕立てたものです。

投資家は楽天VTIを購入することで日本円で簡単にVTIを購入することができます。

日本円で購入するものの、為替ヘッジは行なわないので米ドル建の資産を保有していることになります。

通貨分散を行なわなくてよいという観点でも魅力的になります。

楽天証券はポイント還元が充実しており、更にポイントで投資ができることが最大の魅力です。

日経テレコンを3日分無料で読めたり、スマホで簡単にトレードできたり、デイトレの手数料が無料であったりとメリットをあげたらキリがありません。

楽天証券の魅力については以下で纏めていますので参考にしてみてください!

-486x290.jpg)

40代の方はロボアドバイザーで適度な株式配分を

30代の方は株式一本ばりが最も巨大な資産を残せる可能性が高いとおすすめしてきました。

40代も前半の方であれば、米国インデックス投資一本だてで問題ないと思います。

しかし中盤以降となってくると60歳の定年が見えてくる年齢ということで、あまりリスクは取りたくないという方もいらっしゃるのではないでしょうか。

あまりリスクは取りたくないものの資産も増やしていきたいという方におすすめなのがロボアドバイザーです。

ロボアドバイザーは簡単な質問に答えるだけで株式、債券、不動産、商品を混ぜ合わせて個々人のリスク許容度にあったポートフォリオを組成してくれます。

入金するだけで自動で運用を行ってくれるので資産運用初心者の方であってもおすすめですね。

ロボアドバイザーは世界最先端の運用手法を、高品質のETFや投信を組み合わせて実現してくれます。

ロボアドバイザーの中でもおすすめなのがTHEOです。

THEOは米国の年金機関等が採用しているスマートベータ戦略を採用しており、更に米国の高品質ETFを用いて運用が行なわれています。

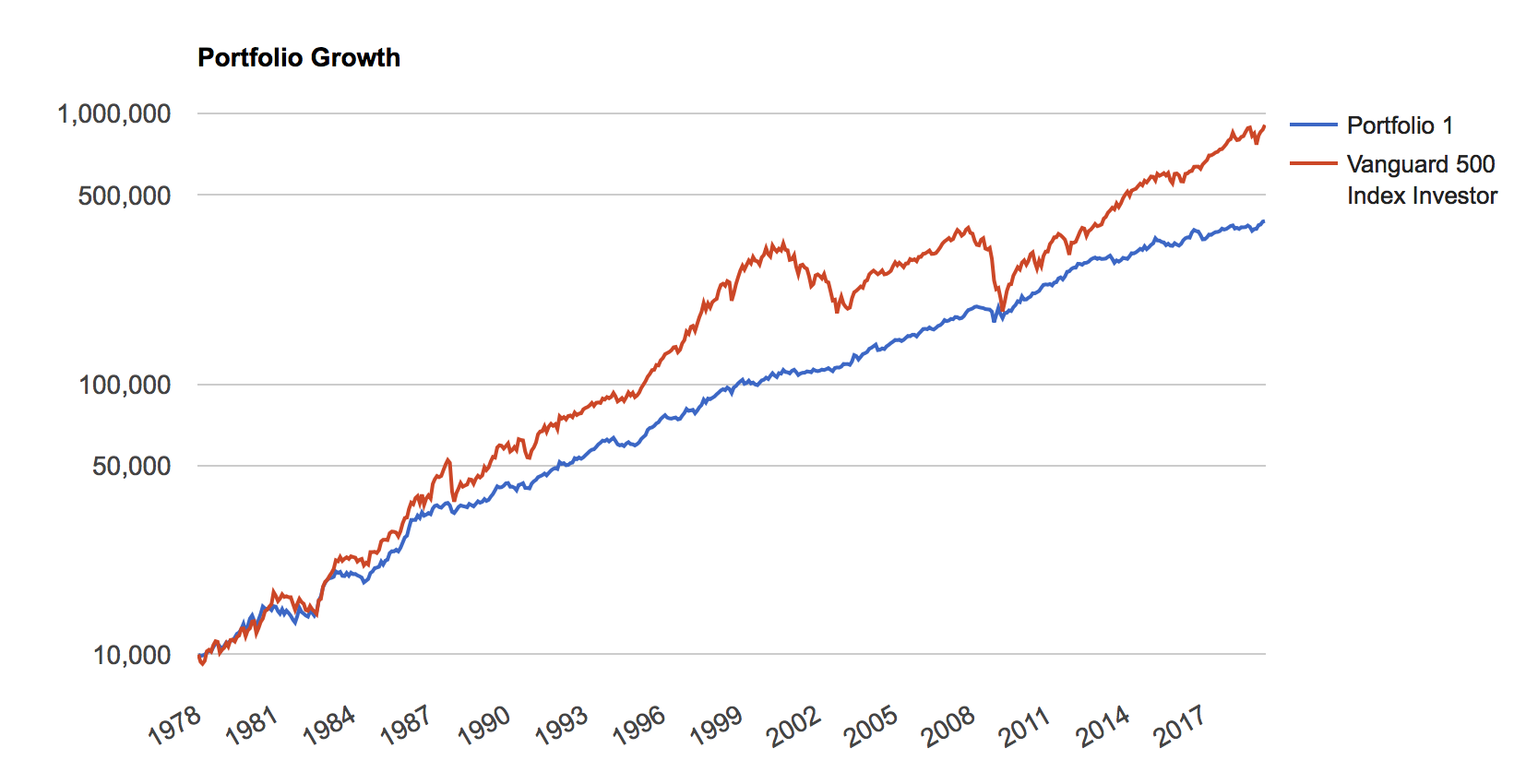

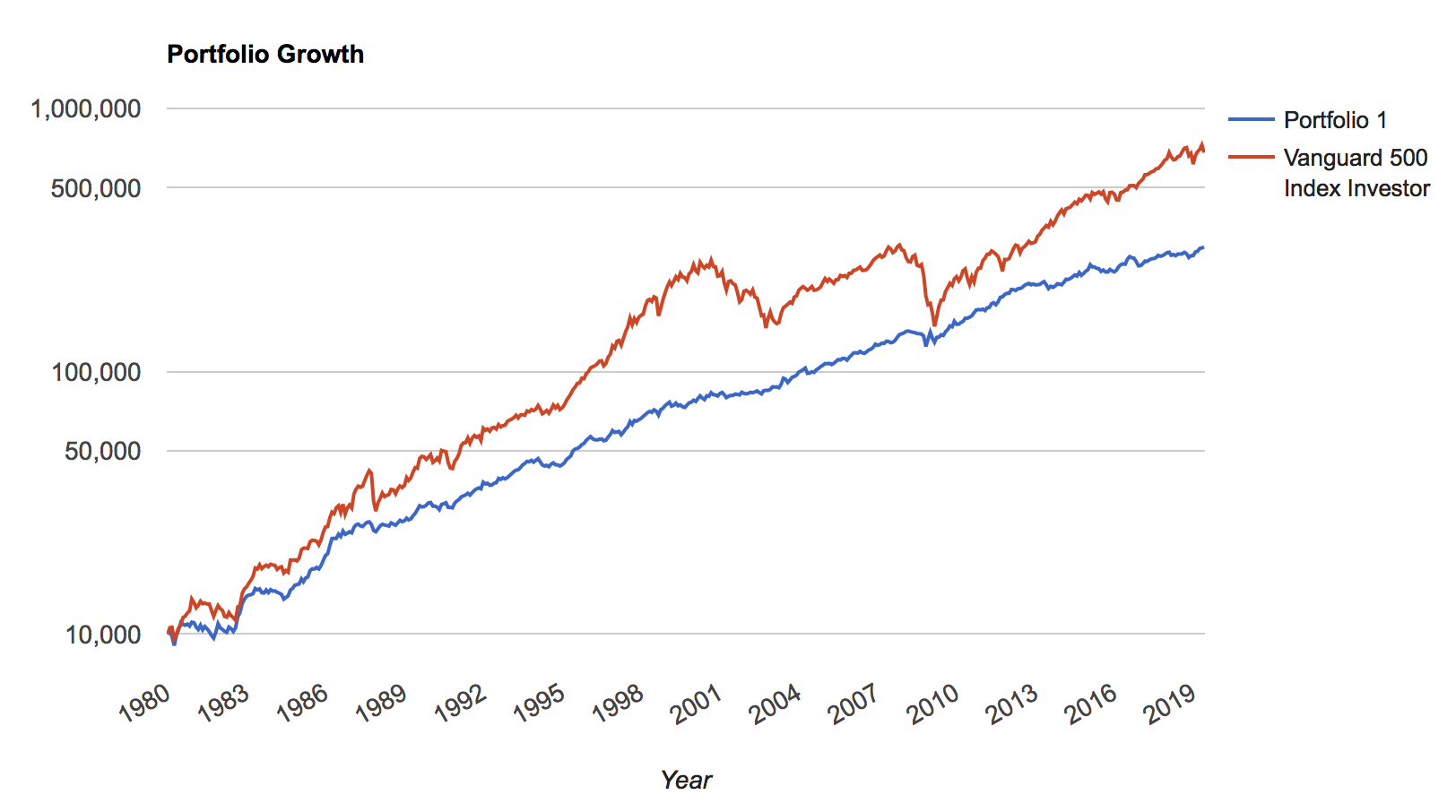

2016年10月からの実績ですが、背景の薄青が元本で、青線が運用実績となっています。

119万円の積立に対して1,266,512円と8万円近く増加しています。

2018年に入って相場動向が怪しくなってきているので現在は大分株式のポーションを減らしていますが、常に元本を上回り続けていますね。

2018年度の日経平均が20%下落する局面でも殆ど資産を失っていないのは特筆にあたいすべき点です。

THEOでは相場環境が怪しくなってくるとAIが判断すると自動的に保守的なポートフォリオに組み替えてくれる点も初心者の方にはありがたいポイントです。

相場環境にもよりますが年率7%程度を長期的に狙っていくことが可能となるでしょう。

7%であっても20年後に8000万円近辺となりますので十分老後の資産の足しにすることは可能となります。

(目次に戻る)

50歳以上はオーリシーズンズポートフォリオで安定的なリターンを目指そう!

50歳以上の方であれば、老後の資産形成に向けて安定的なリターンを求める方が多いのではないでしょうか。

一つの方法としては40代の方のおすすめで紹介したロボアドバイザーにリスクが低い設定で運用を任せるという方法があります。

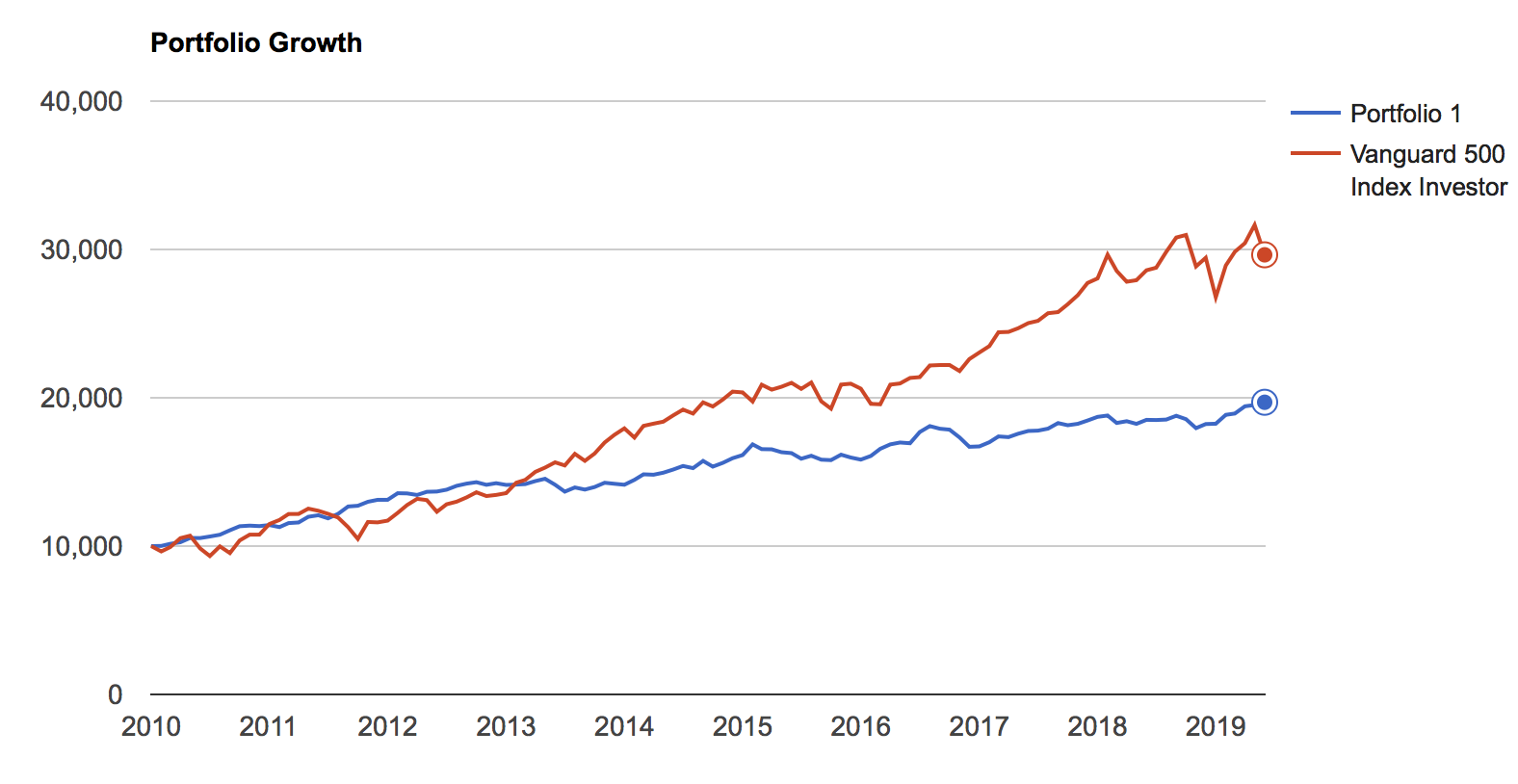

しかし、自分で運用したいという方におすすめなのがレイ・ダリオが提唱するオールシーズンズ戦略です。

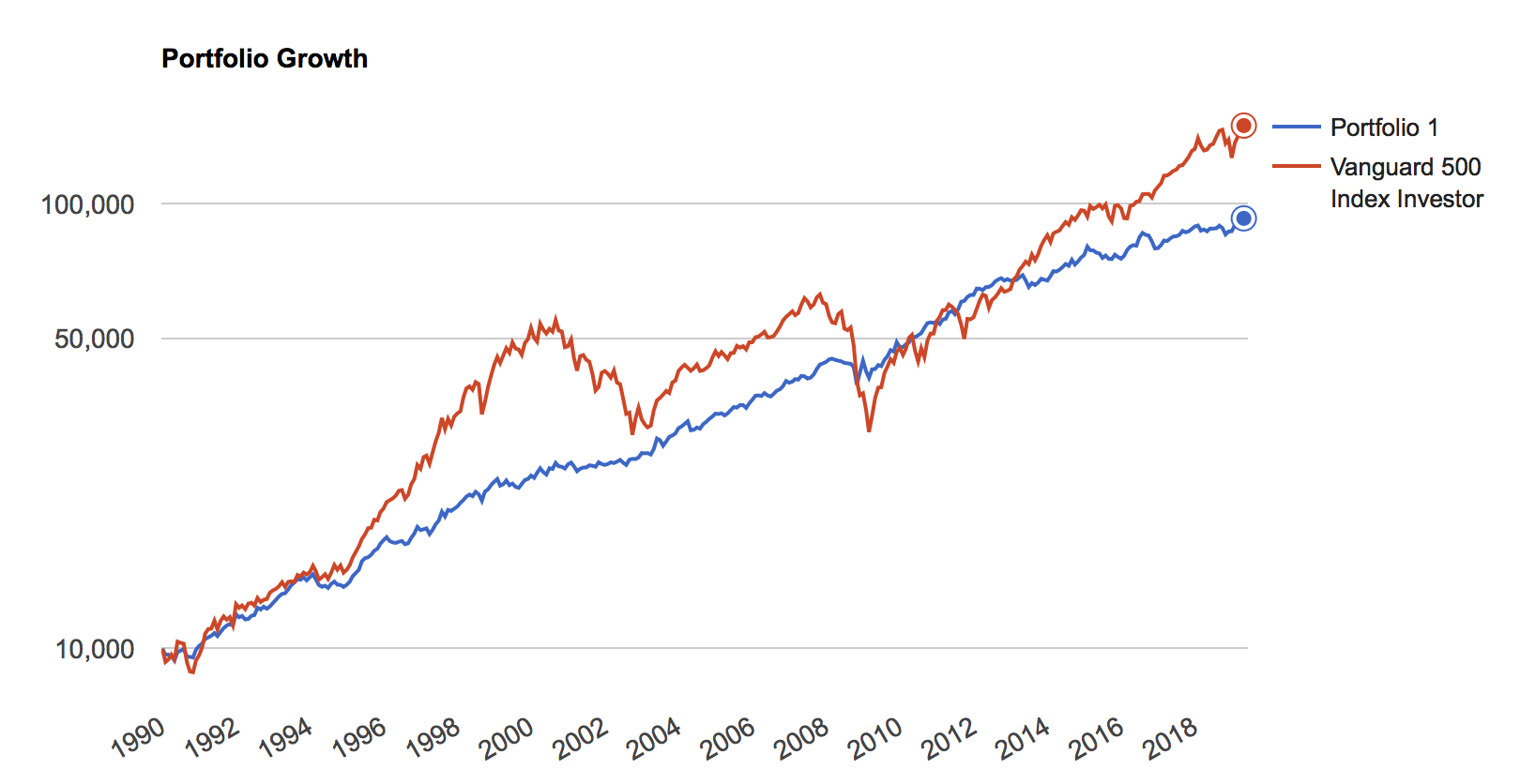

オールシーズンズ戦略(青)を構築すれば通常の株式インデックス(赤)に対して価格変動がすくなく安定したリターンを出すことができます。

つまりリスクを抑えながら、ある程度高いリターンを狙うことができるのです。

Portfolio Visualizerより編集部作成

レイ・ダリオとは?

レイ・ダリオは運用資産が17兆円と世界最大のヘッジファンド『ブリッジ・ウォーター・アソシエイツ』の創業者です。

投資信託は例えば日経平均連動の投信であれば、日経平均が下落する局面では基準価格が下落しても仕方ありません。

しかし、ヘッジファンドは如何なる相場環境であってもリターンを叩き出すことを求められる絶対収益型のファンド形態なのです。

オールシーズンズ戦略とは

いよいよ本題ですがオールシーズンズ戦略はレイダリオが個人投資家に向けて如何なる局面であっても一定のリターンを狙うことができるポートフォリオとして提唱しているものです。

彼は株式は債券の3倍のリスクがあると考え債券のポーションを大きめに設定しています。

All seasonsというくらいなので経済にも季節と同様に四季があると考えてポートフォリオを設定します。

レイ・ダリオは経済の季節としては以下の四種類があると考えています。

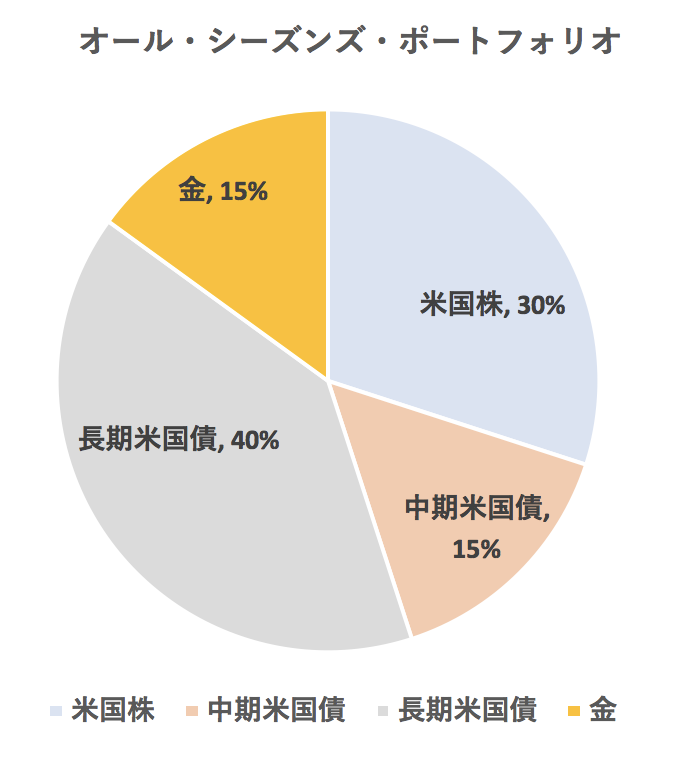

全ての局面で対応できるように以下のようにポートフォリオを組成します。

2000万円でオールシーズンズポートフォリオを組成する

それでは2000万円を一番豊富にETFを取り扱っている楽天証券で完璧に再現する方法についてお伝えしていきたいと思います。

| カテゴリー | 商品 | ポーション |

| 米国株式 | VTI | 600万円(30%) |

| 中期米国債 | IEF | 300万円(15%) |

| 長期米国債 | TLT | 800万円(40%) |

| 金 | GLD | 300万円(15%) |

購入方法は非常に簡単で、まず楽天証券の口座を開設(無料)します。

口座開設後のトップページから以下の手順をふむことで簡単に購入することができます。

キーワードに先ほどの商品名のTickerを入力すると簡単に銘柄が出てきます。

オールシーズンズ戦略で狙えるリターン-2000万円をいくらまで安定して増やせるか-

オールシーズンズ戦略で狙えるリターンを想定していきましょう。

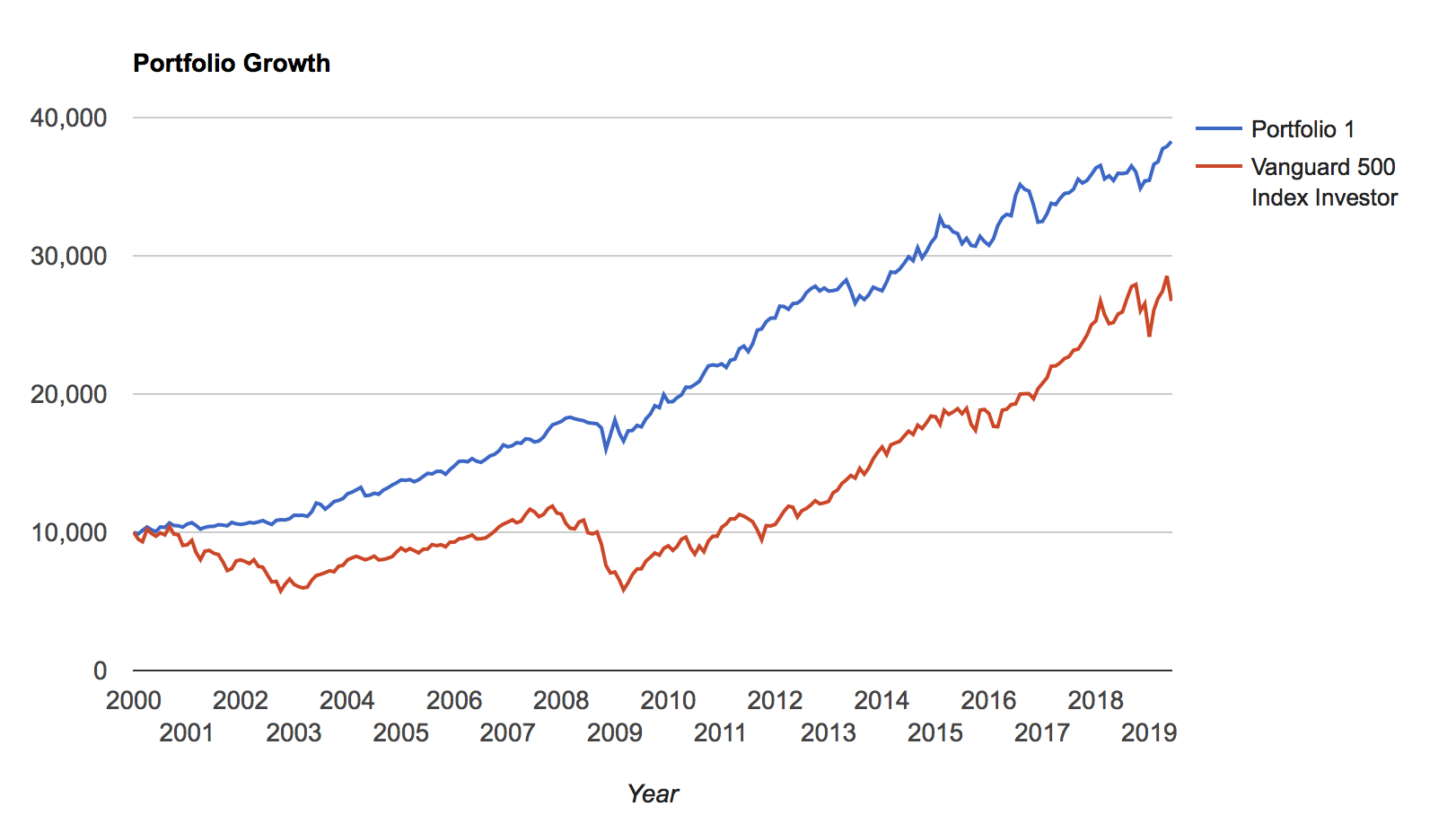

まず以下の最初の期間に$10,000を投資した場合の2019年時点の資産の増大と年率リターンについてまとめます。

【1980年→2019年の39年間】

【1990年→2019年の29年間:$92,000 (年率7.91%)】

【2000年→2019年の19年間:$38,000 (年率7.16%)】

【2010年→2019年の9年間:$19,700 (年率7.46%)】

各年代のチャートをご覧いただいてわかることですが、株式ほど激しい価格の変動はなく安定して7%-9%のリターンを叩き出していることが分かります。

リターンは多くの期間で株式一本の方が優っていますが、2000年からの期間ではオールシーズンズ戦略のリターンの方が高くなっています。

2000万円を50歳の時から60歳まで70歳までの各期間平均年率7%と9%で運用した場合の資産は以下となります。

| 7%運用 | 9%運用 | |

| 60歳時点 | 3934万円 | 4734万円 |

| 70歳時点 | 7739万円 | 1億1208万円 |

70歳時点では1億円も見えてくる水準にもっていくことは可能ですね。

(目次に戻る)

まとめ

2000万円の資産を達成するのは非常に難しいですが2000万円を長期的な目線で運用することで大きな資産を形成することができます。

30代に方は長期投資目線で元手2000万円を米国インデックス投資を行うことで4億円以上の資産を構築することも可能となります。

また40代の方はロボアドバイザーで適度な株式比率で運用することが選択肢として有効になってくるでしょう。

50代以降の方は出来うる限り損失を出さずに一定のスピードで増やすという観点からレイ・ダリオ氏の提唱するオールシーズンズ戦略が有効になります。

価格変動を抑えながら年率7%-9%程度を安定的に狙うことができ、老後の資産を守りながら構築することができるでしょう。

以上、【資産運用】2000万円を運用する際の年代別おすすめ投資ポートフォリオを徹底解説!…でした。