2018年末に、日本銀行のETF購入が6兆円を突破したというニュースがありました。

日銀が金融緩和の一環として購入している上場投資信託(ETF)の買い入れ額が11日、初めて年間6兆円に達した。

2018年は米国と中国の貿易摩擦や世界経済の減速懸念から株価の調整が続き、株価が下がったときに買い入れる日銀の購入ペースが速まったためだ。

市場の「日銀依存」が鮮明となる中、政策の手じまいも難しくなっている。

ここで疑問を感じるのが、そもそもなぜ日本銀行はETFを購入するのか、ではないでしょうか?

今回はその点を解説していきます。

目次

Contents

ETFとは何かを簡単におさらいしよう

ETFとはExchange-Traded Fundの略で、上場投資信託のことです。

日経平均株価やTOPIXなど、「特定の指数の動き」に連動する運用を目指します。

ETFは「投資信託」(投資信託の少額・分散投資可能)「株式投資」(リアルタイム取引可能)の両方の特性を兼ね揃えています。

個人投資家も幅広い投資スタイルを確立できるようになりました。

個人に特化した金融商品に見えるETFですが、上記で触れた通り日銀も買い入れを行っています。

この日銀のETFの買い入れは2010年12月に開始されました。

ここからは、この日銀が買い入れを始めた背景とその目的について解説していきます。

(目次に戻る)

日銀がETFの買い入れをする理由は?過去の実績は?

日銀がETFを購入している理由は一言で表すと、「世の中に出回るお金を増やす」ためです。

これはつまり、日銀が大量の資金を市場に投下することで、市場の資金循環が活性化されることが期待されているのです。

「市場の資金循環が活性化される」の意味するところは「デフレの抑制」「金融システムの市場活性化・安定化」を指します。

この点は日本銀行の理念にもある通りですね。

ここでは、日銀がETFを買い入れる理由や、過去の買い入れの実績、結果はどうなっているのかを、見ていきましょう。

日銀がETFの買い入れをする理由

日銀のETF買い入れの目的は「世の中に出回るお金を増やす」ためであるとお話しました。

これの意味するところは、「デフレの抑制」「金融システムの市場活性化・安定化」です。

日本銀行の金融政策の理念は、以下に示す通り「物価の安定」と「国民経済の健全な発展」ですから、この理念にも合っています。

日本銀行法では、日本銀行の目的を、「我が国の中央銀行として、銀行券を発行するとともに、通貨及び金融の調節を行うこと」および「銀行その他の金融機関の間で行われる資金決済の円滑の確保を図り、もって信用秩序の維持に資すること」と規定しています。

また、日本銀行が通貨及び金融の調節を行うに当たっての理念として、「物価の安定を図ることを通じて国民経済の健全な発展に資すること」を掲げています。

(引用:日本銀行「日本銀行について」)

日本銀行の役割が、国の状況(経済、社会情勢)に応じて、物価の安定を図り、次々と金融政策を打っていくということであることが理解できますね。

日銀の代表的な金融政策といえば、「インフレ」や「デフレ」が加速しないように、「政策金利」を調節して経済をコントロールしていますよね。

同様にETFの購入も「公開市場操作(オペレーション)などの手段を用いて、長短金利の誘導や、資産の買入れ等を行う」ことに他なりません。

日本銀行は、わが国の中央銀行として、物価の安定を図ることを通じて国民経済の健全な発展に資するため、通貨および金融の調節を行うこととされています(日本銀行法第1条、第2条)。調節にあたっては、公開市場操作(オペレーション)などの手段を用いて、長短金利の誘導や、資産の買入れ等を行っています。こうした中央銀行が行う通貨および金融の調節を「金融政策」といいます。

(引用:日本銀行「金融政策とは何ですか?」)

「公開市場操作」とは日銀が金融市場で「民間の金融機関」 (=銀行、証券会社など)と取引をする、国債売買、資金貸付のことです。

日銀は日本の「金融緩和」を目的とし、金融市場に「資金供給」「金融引き締め」を実行しているのです。

基本的に日銀は証券会社が組成した株式の詰め合わせのETFを購入しています。

しかし、証券会社が買いを入れている株式では日銀が投下する金額規模的に足りません。

その結果、証券会社は日銀のために別途株式を購入し、詰め合わせ商品(ETF)を次々に作り、これが株式市場の活性化に繋がっているのです。

個人投資家が日銀のETF買い入れの動向に注目するのは、市場投下される資金が増加するため、日銀と同様の銘柄を狙い資金需要に乗じてリターンを享受することを目的としているからなんですね。

日銀がETFの買い入れをはじめたのはいつから?過去の実績は?

では、日銀がETFの買い入れを始めたのはいつからなのでしょうか?

過去に買い入れを行った過去の実績について、見てみましょう。

日銀がETFの購入を決めたのは2010年。当時の日経平均株価は09年にバブル後最安値の7054円まで下げた後、1万円前後で足踏みしていた。日銀は自らETFを購入することを通じて投資家の不安を和らげ、株式を買いやすくする効果を狙った。

日銀はその後もETFの購入額を段階的に増やしてきた。英国の欧州連合(EU)離脱決定をきっかけに市場が不安定になった16年7月には、購入額をそれまでの年3.3兆円から年6兆円へとほぼ倍増。以降は年6兆円に迫るペースで買い入れを続けてきた。

ここからは実際に日銀が買い入れているETFの銘柄はどのようなもので、総額いくらくらいなのかを見ていきましょう。

(目次に戻る)

日銀が買い入れているETFの銘柄・残高は?買い入れによる効果は?

日本銀行がETFの買い入れを始めた時期である2010年12月は「TOPIX」「日経平均株価(INDEXNIKKEI: NI225)」でした。

現在は2つの指数だけではなく、以下の通り多岐に亘ります。

◾️ 日銀買い入れETF・指数:

金額規模としては、月別の買い入れ推移を見れば明らかですが、凄まじい規模ですね。

(引用:Bloomberg「日銀ETF買い、相場波乱の3月は過去最高額-年度は6兆円超え」)

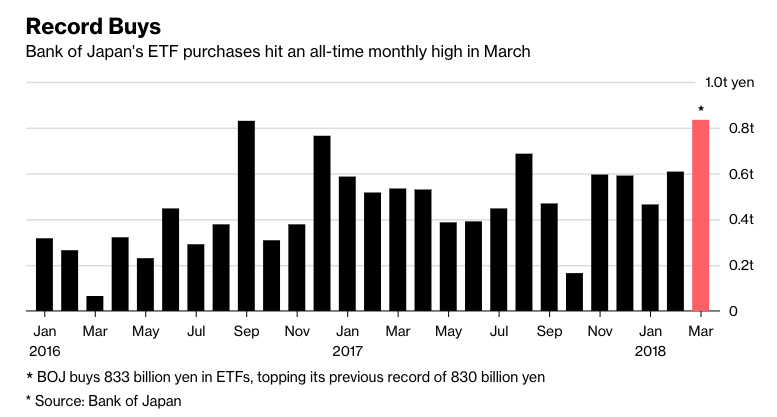

日本銀行は2018年3月には8333億円の買い入れを行ない、12月11日に715億円を買い入れています。

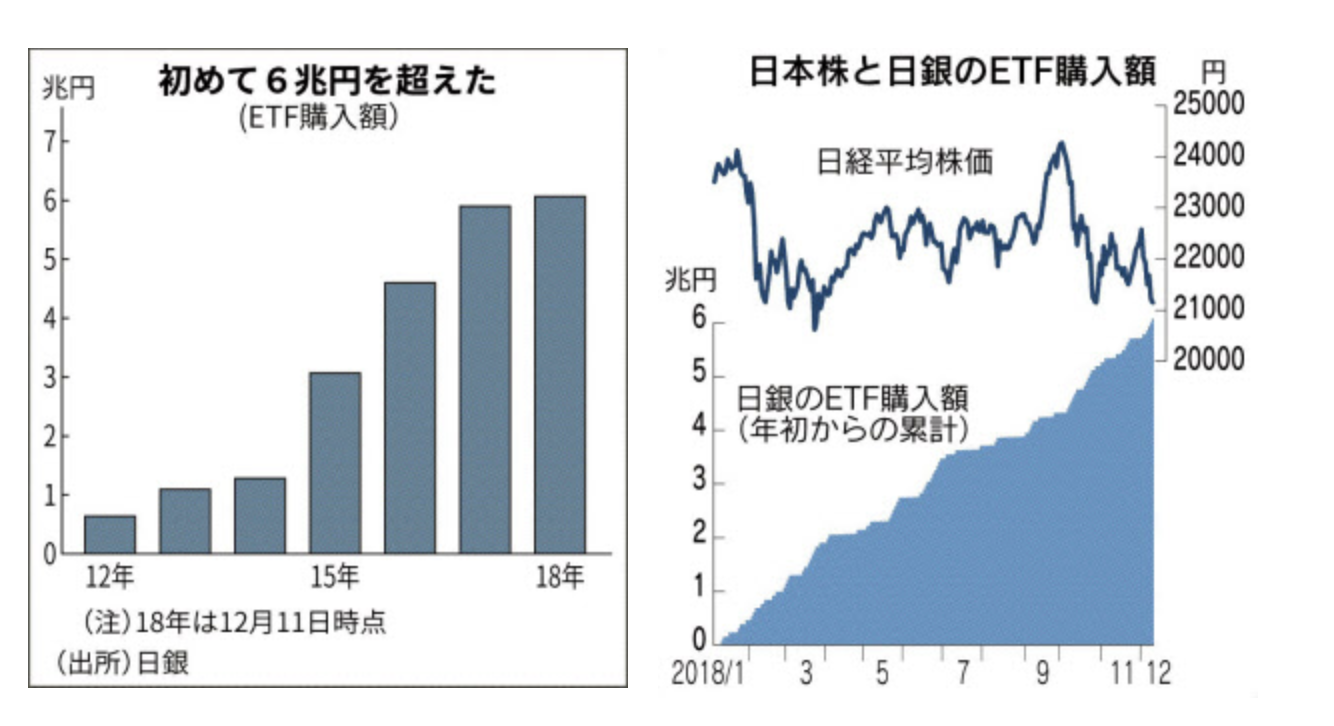

2018年の1月〜12月で購入累計は6超678億円となりました。

日銀は11日、ETFを715億円買い入れた。今年1月から今月11日までに購入した累計は6兆678億円となり、初めて6兆円を上回った。これまでの年間の最高額は17年の5兆9033億円だった。

1月の買い入れは米国の通商問題の不透明感、円高が進み株価下落が発生したことがメインの理由でした。

しかし、2018年を通じて、米国と中国の貿易摩擦と世界経済の減速懸念からの株価調整。

株価が下落した時に買い入れを繰り返したことでそのペースが早まり、過去最高額となりました。

過去の経緯として、日本銀行は2010年12月よりETFの買い入れを開始していますが、開始当初は投下資金は年間1兆円規模でした。

そこから2014年には年間3兆円、2016年の日本銀行の「政策委員会 金融政策決定会合」でさらに3兆円プラスでETFの買いに投下することを決定。

「企業・金融機関の外貨資金調達環境の安定のための措 置」に加えて、「マイナス金利付き量的・質的金融緩和」の枠組みの 中で金融緩和を強化すべきであるとの認識で一致した。これらの委員 は、現在直面しているリスクは、海外発の不確実性が企業や家計のコンフィデンスに影響するというリスクであることを考慮すると、最も 有効な手段はETFの買入れ増額であるとの認識を共有した。さらに、 これらの委員は、ETF買入れ額の増額幅について、約6兆円までほ ぼ倍増させることが適当であるとの認識で一致した。

(引用:日本銀行「政策委員会 金融政策決定会合」)

このような日銀によるETF買い入れの結果、どのような効果があったのでしょうか?

日銀のETF買い入れにより、投資家は暴落の恐怖から解放され、日銀の買い入れ前に比較して長期で見た株価は上昇しました。

本質的には、市場の日銀依存が強まる結果となり、株価形成の「ねじれ」が発生しているのが現実なのです。

日本株で株式投資を行なっている投資家は、相当に勝ちやすい相場だったと言えるでしょう。

今後、いつまで日銀がETF購入を継続するのかは投資家にとって注目される情報といえるでしょう。

(目次に戻る)

2019年12月に日銀がETF貸付制度を導入

2019年12月に日銀はETF貸付制度の導入を決めました。

実際の貸し付けは2020年春頃から始まる予定です。

この結果、ETFを構成している銘柄の株価の変動が激しくなることが予想されます。

なぜなら、日銀のETF貸付市場によって流通するETFの量が増えることで、ETF取引をする人が増えるからです。

2020年は、株価の変動から目が離せないでしょう。

(目次に戻る)

まとめ

なぜ日本銀行がETFを買い入れるのかについて解説してきました。

個人投資家として、市場を見る上でのファンダメンタルな要素・指標として捉えるべき内容として理解しておけば良いでしょう。

日銀がいつまでETF購入を続けるのか、売却時期はいつなのかなどの所謂「出口」については、常に情報のアンテナを張っておくべきでしょう。

以上、日本銀行がETFを買い入れる理由とは?購入開始経緯と銘柄をわかりやすく解説します。…の話題でした。

コメントを残す