日銀(日本銀行)は2013年の安倍政権によるアベノミクスで大胆な金融緩和を継続を行なっています。

現時点まで5年が経過して、400兆円の資金を日銀は日本国内に流し込んでいます。

ところが、先行して金融緩和を実施していた米中央銀行のFRBは、2014年12月に最後の金融緩和QE3を終了。

2016年末から徐々に利上げを開始して、現在では金利水準は先進国で最大の水準となっています。

また欧州の中央銀行であるECBは金融緩和に終止符を打つ動きを徐々に強めてきています。

2018年に9月に安倍首相は今後3年以内に出口に向かうことを示唆しました。

「ずっとやっていいとは全く思っていない。任期のうちにやり遂げたい」と述べ、次期総裁任期の3年以内に金融緩和を縮小する「出口戦略」へ道筋をつける考えを示した。

( 参考:産経新聞)

しかし編集部では2019年〜2020年には金融緩和が終了される可能性が高いとみております。

本日は、金融緩和が近いであろうと思われる根拠を示していきたいと思います。

目次

Contents

最近の金融政策の潮流〜インフレターゲット政策へ傾倒〜

最近の世界の中央銀行の潮流としてインフレ率を目標とする『インフレターゲット』を基本的な政策目標の主軸に添えています。

米FRBと欧州ECBの金融政策

世界最大の米中央銀行FRB(Federal Reserved Bank)ではDual Mandateという政策を敷いています。

The Congress established the statutory objectives for monetary policy–maximum employment, stable prices, and moderate long-term interest rates–in the Federal Reserve Act.

<中略>

The FOMC noted in its statement that the Committee judges that inflation at the rate of 2 percent (as measured by the annual change in the price index for personal consumption expenditures, or PCE) is most consistent over the longer run with the Federal Reserve’s statutory mandate.

次に欧州の中央銀行ECBの政策目標についても見ていきましょう。

The primary objective of the ECB’s monetary policy is to maintain price stability. The ECB aims at inflation rates of below, but close to, 2% over the medium term.

2%という数字に数字的な根拠があるわけではないのですが、程よいインフレ率として設定されています。

そもそもインフレ率とは?

インフレとはモノの値段が相対的に現金に対して上昇する現象です。

例えば、ガムを例に考えてみると、ガムはガムとして本質的な価値は我々にとっては変わりません。

しかし、現在100円で購入することができるガムが、お金の価値が増減することにより150円になったり80円となったりします。

現在100円で購入できるガムが150円になる現象をインフレといいます。

何故インフレ率を目標にしているのか

景気が過熱しすぎると、国民の需要が供給を圧倒的に超過することによりモノの相対的な価値が上昇していきます。

結果的にインフレ率も急激に上昇してしまいます。

インフレ率の上昇が給与の上昇を上回った場合は国民生活が困窮となってしまいます。

その為、金融政策当局としては2%程度のインフレが発生していれば、心地よい水準の経済成長が実現でき尚且つ国民生活も豊かになると考えていると考えているのです。

(目次に戻る)

日銀の金融政策

では、日銀は上記のような政策を行う上でどのような手段を用いているのでしょうか?

そして金融緩和はいつまで続くのでしょうか?

日本の金融政策目標と3つの政策内容

現在、日銀も米FRBやECBに追随して物価の2%上昇を目標に金融政策を行なっています。

物価を上げて金融市場を活性化させ、経済をより効率的に循環させようとする狙いがあります。

しかし、現状は年間1.0%近傍の上昇にとどまっています。

アベノミクスが始まってからこれまで5年程経ちましたが、なかなか思うような物価上昇へは繋がっていません。

従来の伝統的な金融政策というのは金利を上下させることによって金融政策を実行します。

ご存知の通り日本では随分前から0金利であり下げることができる金利がそもそも存在しません。

その為『非伝統的金融政策』という政策を取っています。

非伝統的金融政策では、まず国債や株・ETFなどのリスク資産を購入する『質的・量的金融政策』を根本に添えています。

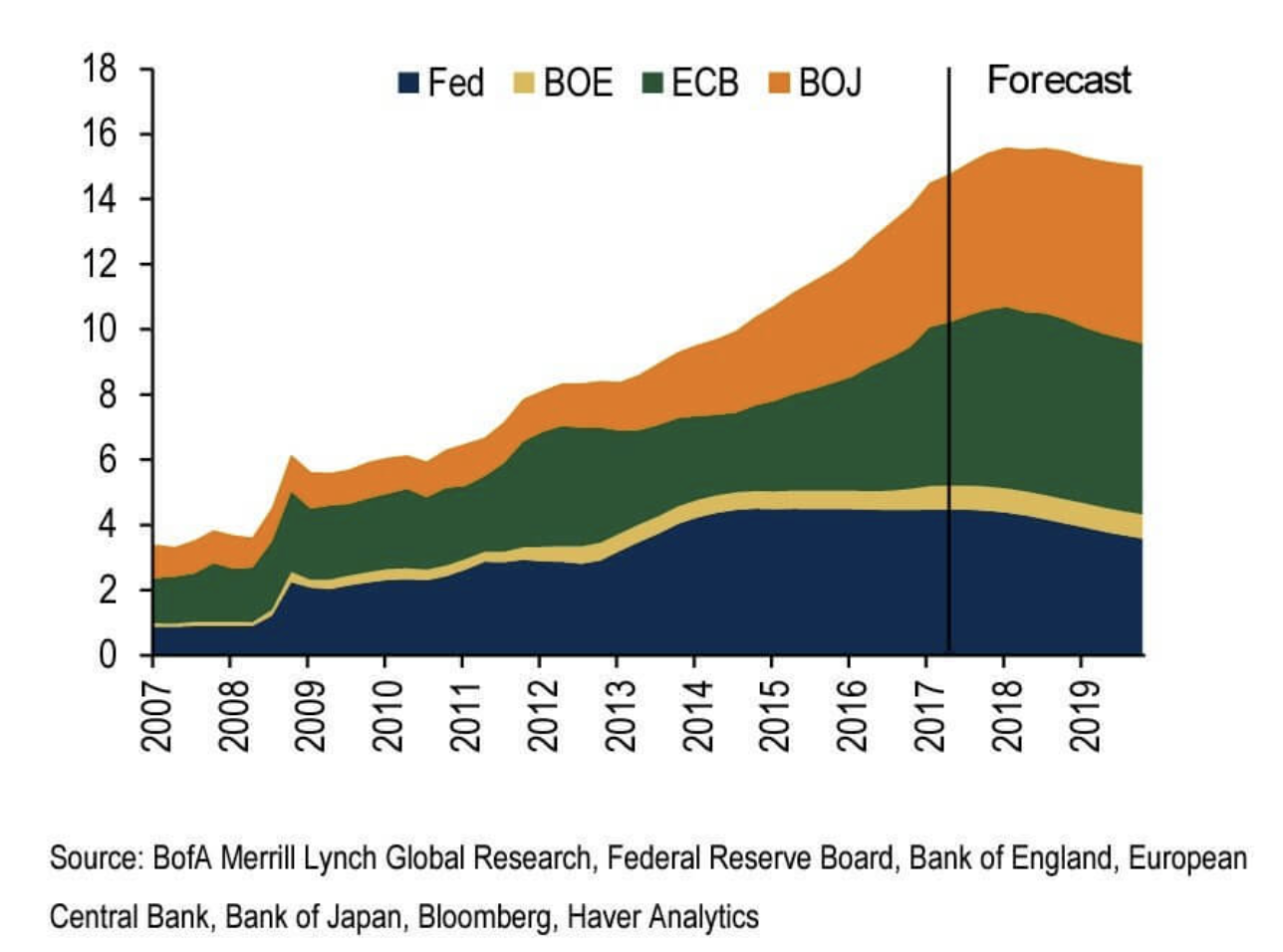

以下は日銀のバランスシートです。

大幅に拡大し、現在では世界最大のバランスシート規模となっています。

国債を購入することによって金利が下落します。

そのため、投資・借入環境が改善して経済活動が活発になることが期待できます。

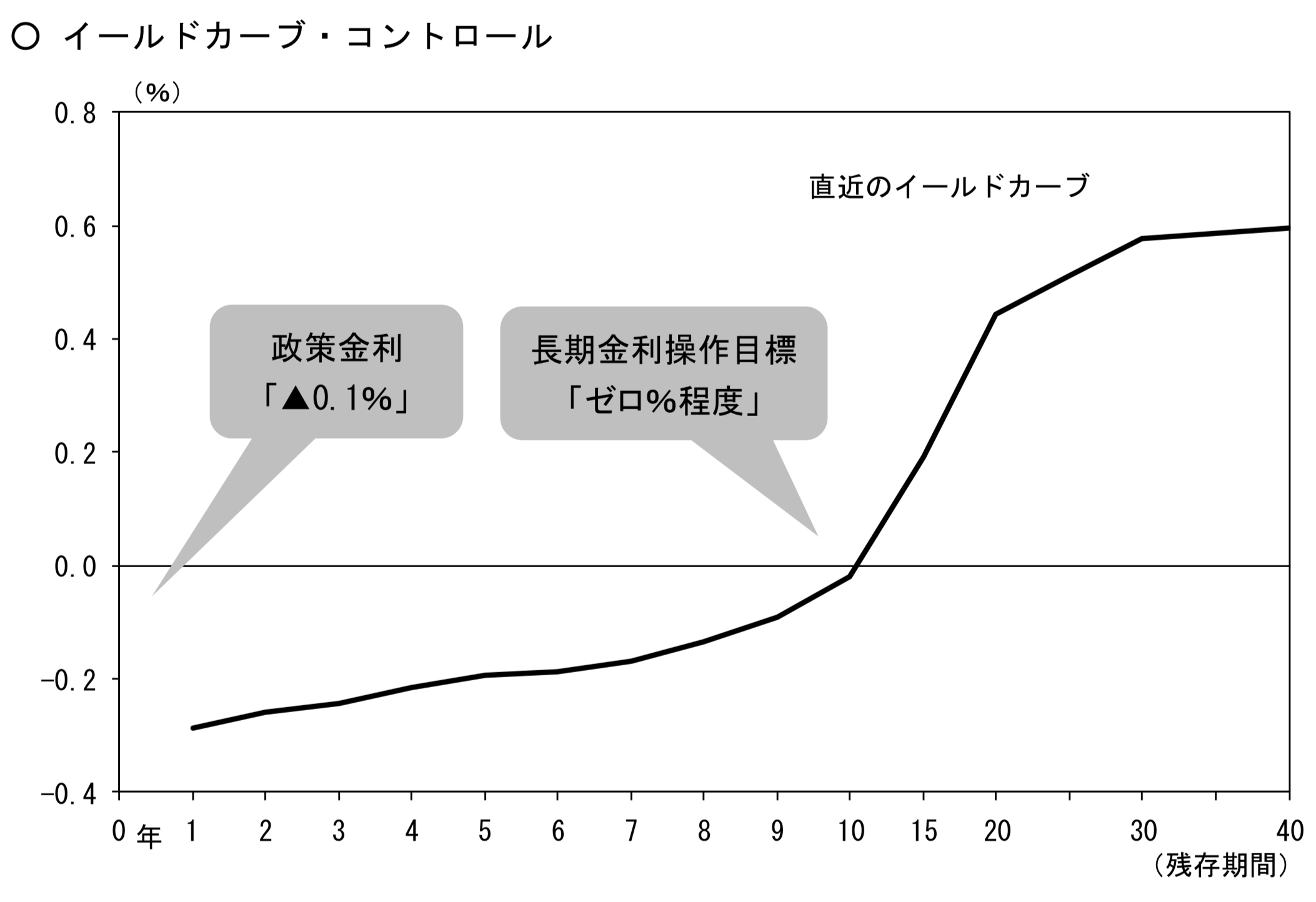

現在はイールドカーブコントロールと称して、10年国債金利が0%近傍となるように買い入れを進めています。

(引用:イールドカーブコントロール)

(引用:イールドカーブコントロール)

さらに日銀では前例にない株式やREITなどのリスク資産も購入している点が特徴的な点で、資産価格浮揚による景気の改善を期待しています。

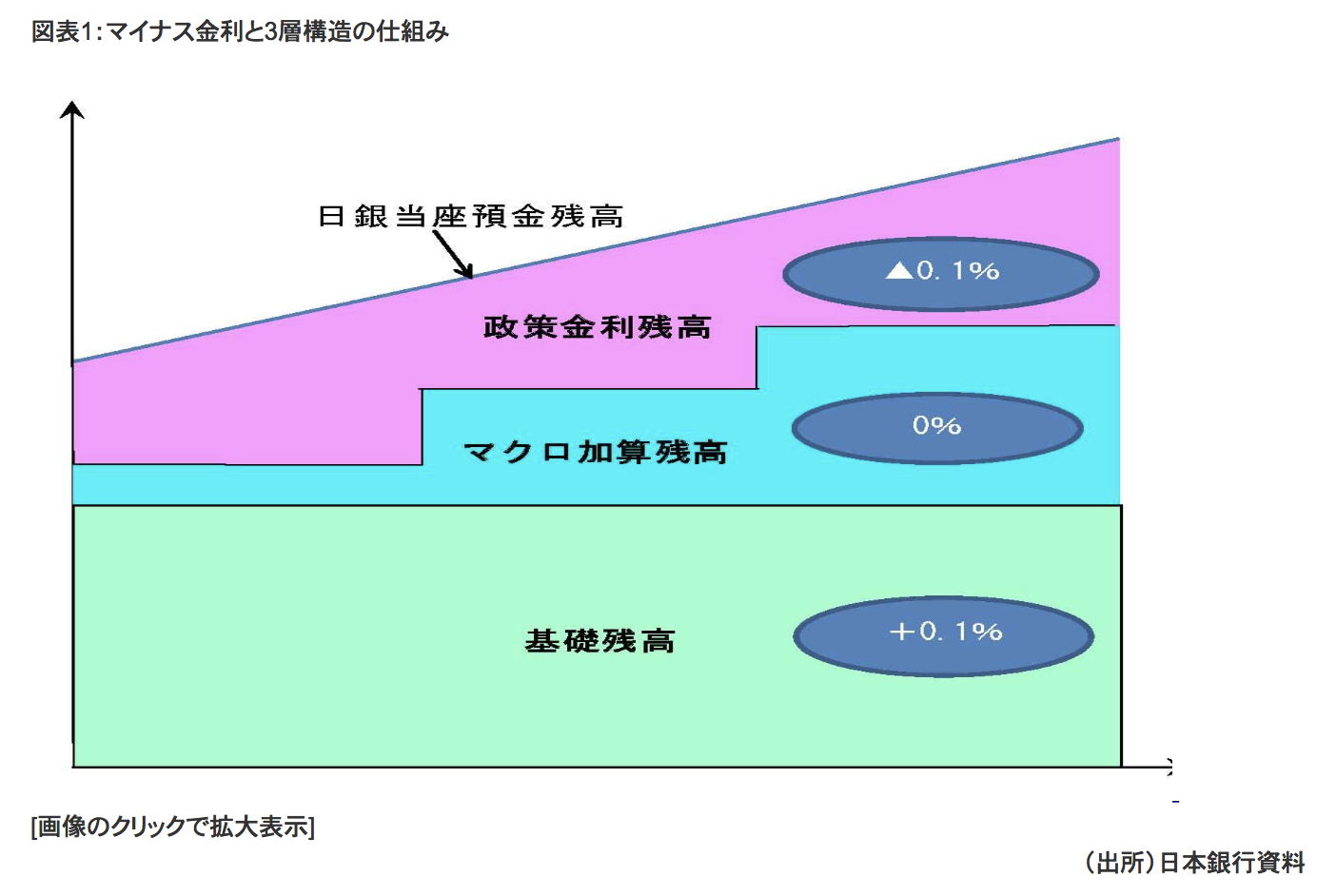

また一時期話題となった「マイナス金利」については、私たち預金者の金利にマイナス金利が適用されるというわけではありません。

日銀が▲0.1%のマイナス金利を適用しているのは、市中の預金金融機関が日銀の口座に預けている一部の残高に対してです。

最後はオーバーシュート型コミットメントという政策です。

これは具体的な政策ではなくインフレ率が2%を達成するまで金融緩和をつづけますよ、というコミットメントです。

日本で物価が思うように上昇しない理由

それには様々な理由があるのですが、企業と家計で別々の視点から見てみましょう。

まず企業ですが、日銀の緩和により現金(キャッシュ)が発生したとしても、投資先が見つからないという事態が起こっています。

それは、日本が少子高齢化により、経済のパイが縮小していく中で、企業も国内で新たな投資先が見つからないのです。

そうであれば従業員に給与や賞与で還元したいところです。

しかし、企業もこれから先生き残っていくため にキャッシュを積み上げたいと考えます。

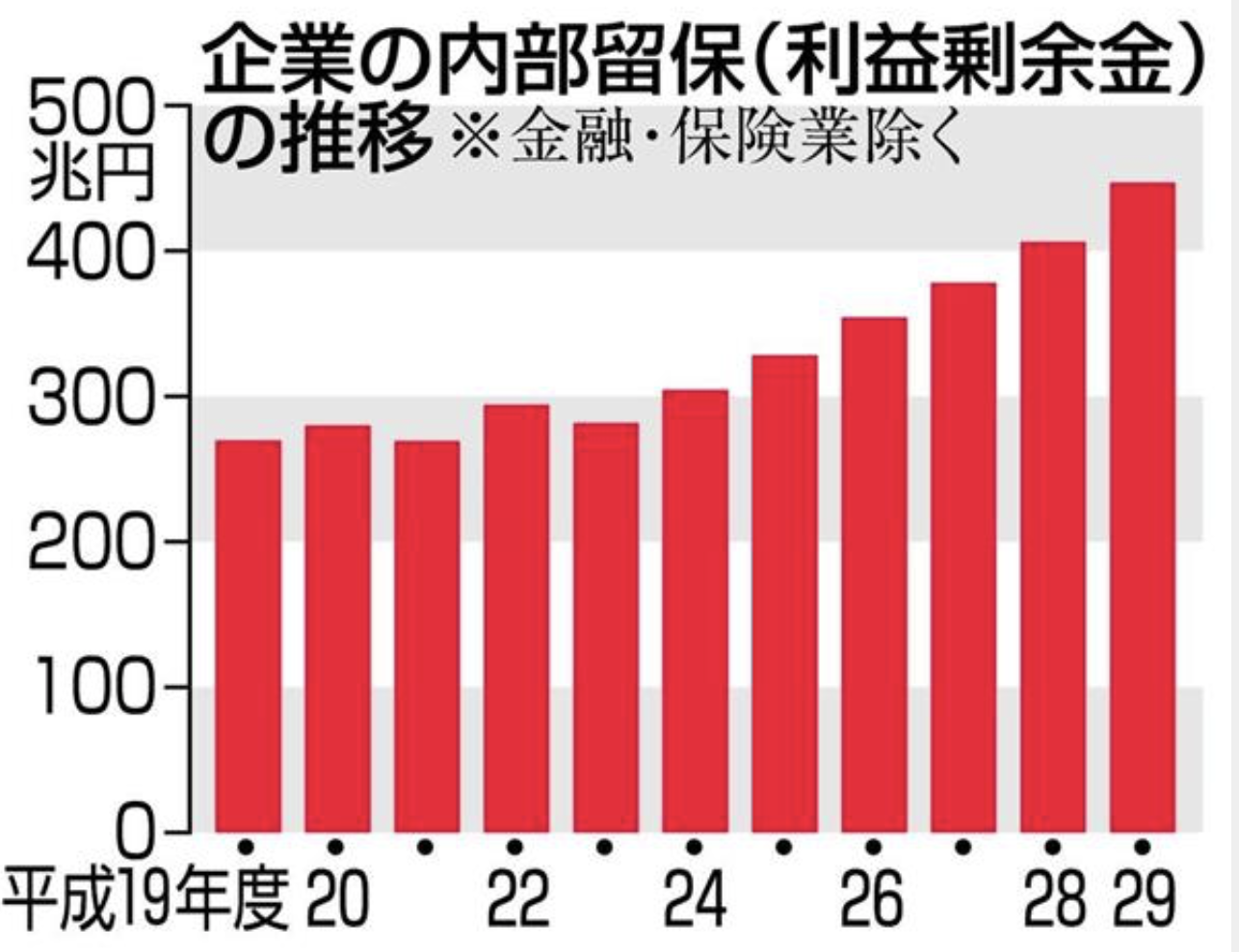

いわゆる内部留保と言われるものです。

企業の内部留保はつい先日過去最高額の500兆円を突破しました。

(引用:産経新聞)

これは、日本のGDPに匹敵する金額です。

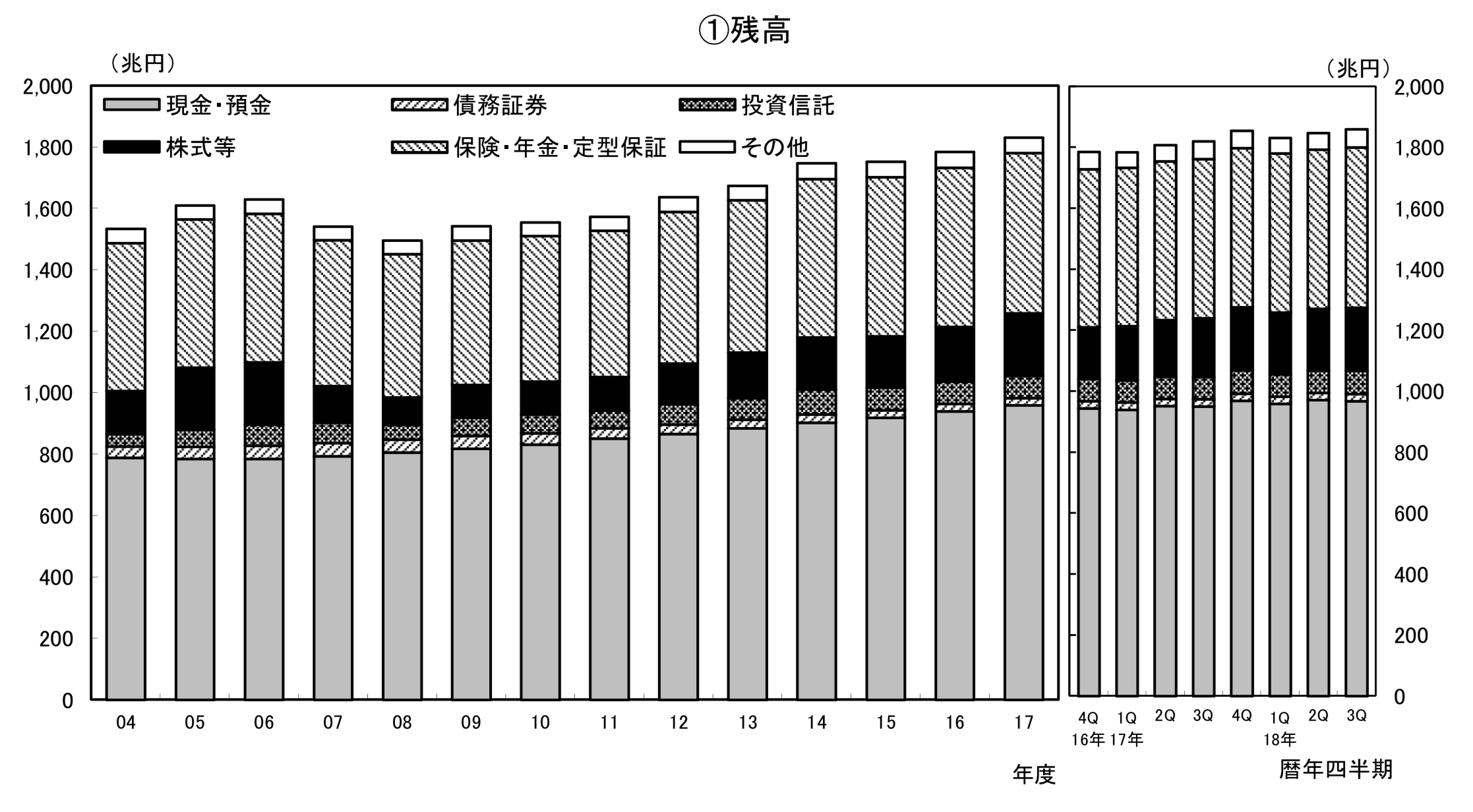

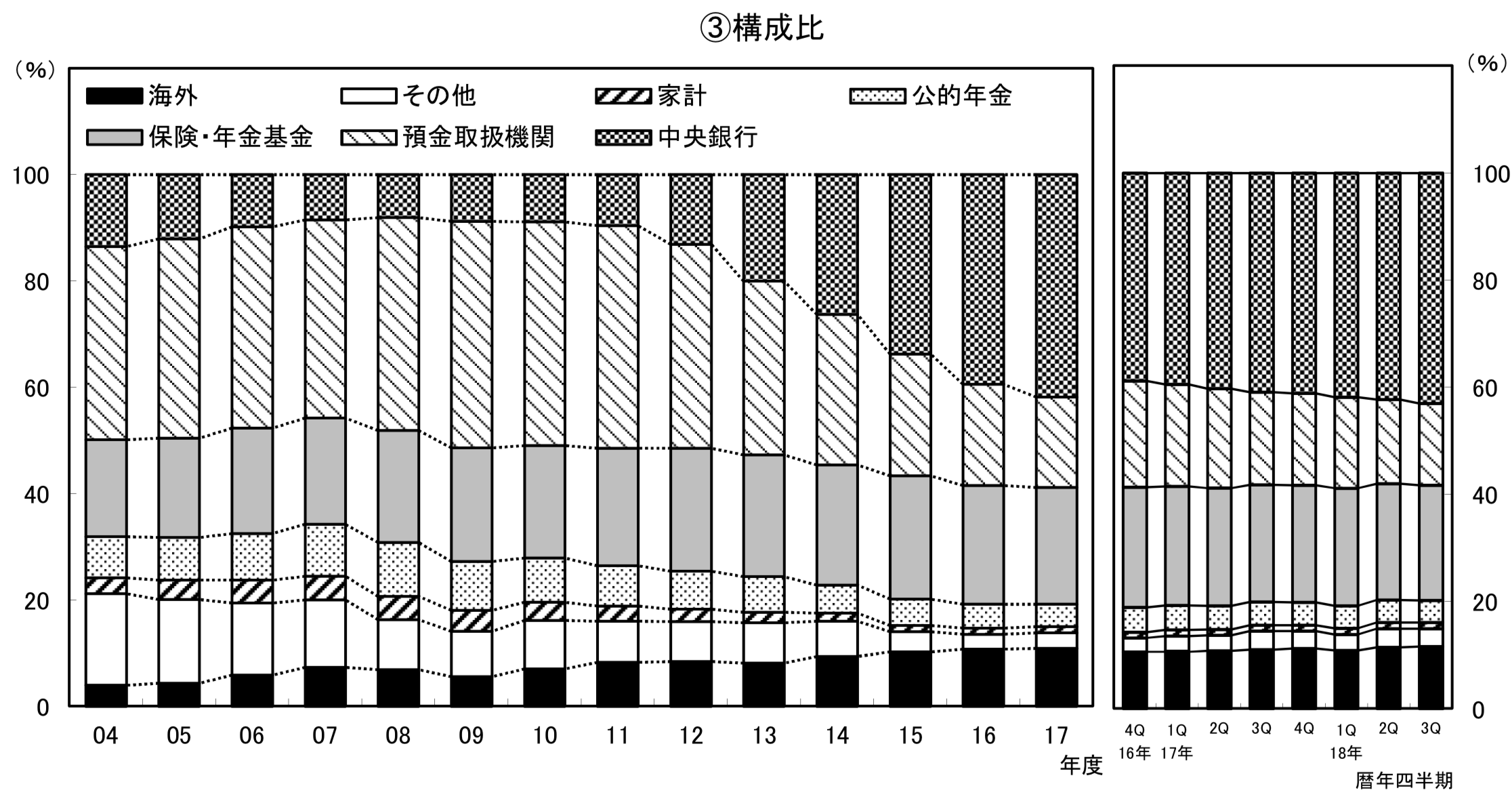

続いて家計ですが、こちらも企業と同じ傾向が見られます。

家計も年金などの不安から現金を溜め込む人が増えています。

実際家計の金融資産は以下のように年々増加し、1800兆円という水準に到達しています。

(引用:日銀『資金循環統計』)

(引用:日銀『資金循環統計』)

政府も、NISAやiDeCoなどで投資を活発化させようと努力していますが、思うようには進んでいません。

結局、日銀が積極的に緩和を続けたとしても、その現金が企業や家計に積み上がるだけとなっています。

長年のデフレによって日本国中がお金を使うよりも貯めるという悪循環型の思考に陥ってしまっているのです。

日銀による金融市場への参入

お金をばらまくだけでは到底物価上昇率2%の目標に達成できないため、日銀はさらなる手段を打って出ました。

金融市場への参入です。

日銀が、金融市場にあるETF(上場投資信託)、REIT(不動産上場投資信託)を買い入れるという 方法をとりました。

これは金融政策においては禁じ手です。

なぜなら中央銀行が金融市場に参入すれば、市場にゆがみが発生するからです。

例えば、日銀はREITの買い入れを行う際ある条件を元に買い入れを行なっています。

これにより、条件を満たしているREITは価格が上昇しました。

一方、満たさなかったREITは価格が下がってしまうという事態が発生しています。

上場する企業やREITなどの投資法人は取得割合が5%を超えた株主を、「大量保有報告書」で発表しています。

すでに13ものREIT投資法人で日銀による大量保有が確認されています。

日銀はいつまでもこのような金融商品を保有し続けることはせず、どこかのタイミングで売却したいと考えています。

世界の国々の中央銀行の動きを考慮し、日銀も2019年内にも緩和の出口を探る動きがありそうです。

このため、金融緩和の出口に向かいたくても向かえない状況が続いています。

(目次に戻る)

金融緩和の副作用

今後は日銀の金融緩和の副作用も踏まえつつ、緩和の出口を探っていく必要があります。

このまま金融緩和を続けた場合の考えられる副作用を挙げてみます。

- 成長分野への投資の抑制

- 公的債務の膨張

まず①成長分野への投資の抑制ですが、日銀の金融政策で国債の買い入れによる金利抑制を行なっています。

低金利になると、国債の価格が上がります。

金融機関にとっては、日銀が国債の価格を高いまま維持してくれるので、成長企業を掘り起こすようなリスクを取る必要がなくなります。

続いて②公的債務の膨張です。

そもそも金融政策はコストがかからないように見えます。

しかし、ゼロ金利政策を長期化、固定化してしまったことにより、過剰な財政支出を促しそれによりコストが発生してしまっていると考えられます。

日本はゼロ金利政策によって金利を押さえ込んでいます。

このため、国の財政赤字や政府債務残高が膨張しても金利が上昇せず、財政支出の膨張を止めること ができません。

政治家も景気回復や経済対策を行う際、構造改革は先送りでいいから財政、金融政策をもっとやって目先の成長率を押し上げなければならない、というロジックに陥ります。

金融政策自体はコストがかからない、と思いがちですが実は間接的にコストがかかっています。

このまま金融政策に頼り続け、財政支出が膨張し続ければ最悪の場合、ハイパーインフレになる可能性もあります。

近年ではロシアが経験していますが日本も戦後の1946年に経験しております。

(目次に戻る)

『金融緩和の限界』日銀が購入できる国債の限界は1年〜2年が限度か

しかし、いくら抜け出さないといっても日銀は市中の金融機関から国債を購入しております。

以下は日本国債の保有比率です。

日銀が市中金融機関から国債を購入し続けた結果、ほとんど日銀が購入できる国債が枯渇している状態になってしまっています。

2019年から2020年の間には金融緩和は終了する可能性が高いと見ています。

もし仮に日銀が強引に金融緩和を続ける場合は政府から直接国債を引き受けるヘリコプターマネーという形になります。

いよいよ本格的にハイパーインフレとなる可能性が高まるの要注意です。

ヘリコプターマネーの場合は円安を伴ったインフレとなるので、日本円に依存しない投資商品に投資を行いリスクをヘッジしておきましょう。

(目次に戻る)

経済・金融について確り学び自分の資産を守る自助努力を行おう

今回、お伝えしてきた内容は今後の経済の行く末を見通す上で不可欠の知識となります。

しっかりと日銀の政策や世界の中央銀行の政策をみることで、今後の資産運用の戦略が根本的に変わってきます。

しかし普段忙しく働いている皆さんからすると、変化し続ける国内・世界の金融・経済環境を適時に捉えていくのは難しいのではないでしょうか。

そこで選択肢として有効となってくるのが、金融リテラシー全般を身につける『お金の学校』で金融・経済の教養を身につけることです。

『お金の学校』は、金融・経済の基礎的な教養は勿論のこととして、世界中の金融商品の中から魅力的なモノがあれば適時に情報発信してくれます。

(目次に戻る)

まとめ

金融緩和は景気刺激の一時的な処方箋にすぎません。

一刻も早く金融緩和に頼らない、強い経済を維持する仕組みを作る必要があります。

実際、金融緩和の限界も物理的に近づいてきており、しっかり出口戦略をとれるか。

ヘリコプターマネー政策でハイパーインフレ政策をとるかを見極めて取れるべき対策をとっていきましょう。

以上、【日本銀行の金融緩和】いつまで続くのか?金融緩和による副作用と出口戦略をとる時期を考察する。…の話題でした。