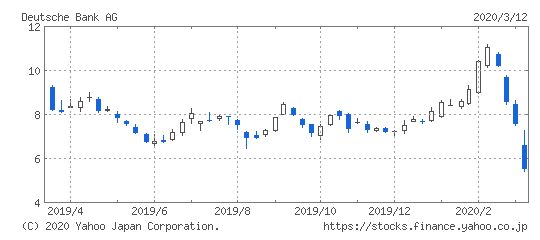

2020年3月11日の欧州時間に「ドイツ銀行が実質的にデフォルト?」

という観測が流れました。

その影響を受けたのか、同日のダウ平均株価が前日比▲2,352ドル(▲9.99%)と最大の下げ幅を記録しました。

ドイツ銀行株は2020年3月12日現在、前日比▲14.75%となっています。

10年チャートでみると、既に虫の息なので最後のトドメを刺しにきたかのようにも見えます。

このコンテンツでは、CLO破綻と並んで、本格的な金融危機に繋がりうるシナリオであるドイツ銀行の破綻の可能性について論じていきたいと思います。

目次

Contents

なぜ実質的にデフォルト(経営破綻)?ドイツ銀行がCoCo債の支払いを延期!

まずは、なぜドイツ銀行が「実質的にデフォルト」と言われたかという点について見ていきたいと思います。

デフォルトとは?

企業において、デフォルトとは「不渡り」を出し「債務不履行」に陥る状況を指します。

「不渡り」とは、なんらかの理由で手形や小切手が決済できないことをいいます。不渡りを出すとすぐに倒産するわけではありませんが、信用力に大きな影響を及ぼすため、資金繰り等の面で、その後の経営が難しくなることもあります。

(引用:三井住友トラスト)

企業が決済期日に支払いを行えないということは企業の信用力に大きな影響を及ぼします。

当然、債務を履行できない状況ですから資金繰りが危機的であることは言うまでもありません。

債務不履行となった企業の信用は失墜して経営が厳しくなっていきます。

ドイツ銀行が12億5000万ドルのCoCo債の支払いを延期

なぜ、ドイツ銀行が実質的に破綻(デフォルト)と騒がれているかというと以下のニュースによります。

ドイツ銀行<DBKGn.DE>は、来月末に償還可能になる債券の返済オプションを行使しない方針。新型コロナウイルス感染拡大を背景とする最近の市場の混乱を受けた決定で、他の銀行が追随する可能性がある。

ドイツ銀が返済を見送るのは総額12億5000万ドルのAT1債(その他ティア1債)。AT1債は偶発転換社債(CoCo債)の一種で、銀行が発行する債券としては最もリスクが高い。償還期限がない永久債と同等に扱われるが、償還可能日を迎えれば返済できる。

12億5000ドル、つまり約1250億ドルの債券の返済を延期するということから実質破綻と騒がれるようになりました。

たしかに「CoCo債」は召喚期日を延期できる実質的な永久債ではあります。

しかし、今までCoCo債は金利が高いということもり慣例として償還可能な時期が到来した際に基本的に償還がなされていました。

さらに今回ドイツ銀行の規模から考えると1250億円の規模で返済ができないということは深刻です。

ドイツ銀行の資金繰りが非常に厳しいと市場は悲観的な目で見られても致し方ありません。

(目次に戻る)

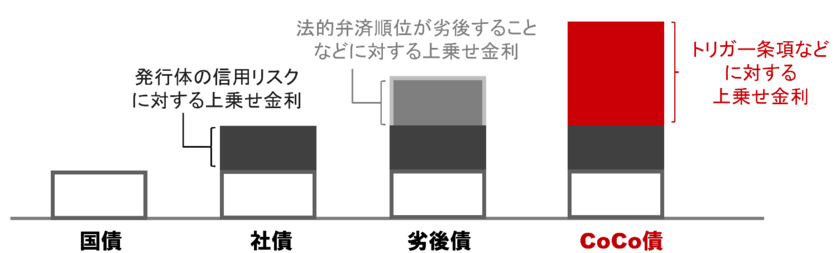

CoCo債とは?

ではドイツ銀が返済を延期したCoCo債について解説していきます。

CoCo債とは?

CoCo債は正式名称は「Contingent Convertible bonds」(=偶発転換社債)のことです。

CoCo債とは、発行体である金融機関の自己資本比率があらかじめ定められた水準を下回った場合などにおいて、元本の一部または全部が削減される、または、強制的に株式に転換されるなどの仕組み(トリガー条項と呼びます)を有する証券です。

(引用:日興アセットマネジメント)

つまり、金融機関が危なくなった場合に、返済する元本が一部または全部免除されたり、返済する必要がない株式に転換することができる特殊な債券のことです。

(引用:幻冬社)

ドイツ銀が返済を延期したAT1債とは?

今回ドイツ銀行が償還しなかった債券はAT1債です。

正式名称はAdditional Tier1 債券です。

Tier1というのはTier1資本のことで普通株式等のことを指します。

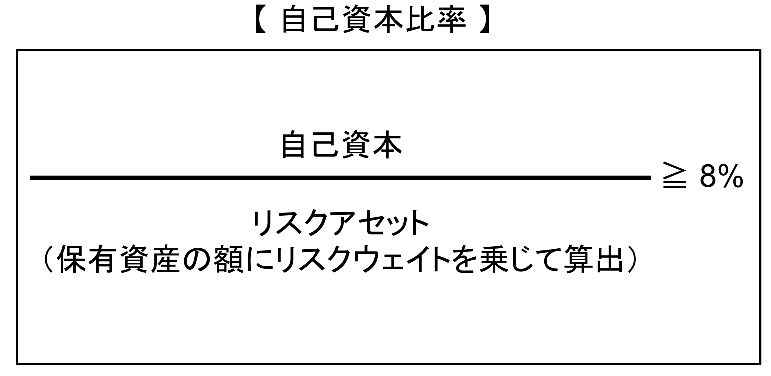

「リーマンショック」後に金融機関の健全性を強化させるためにバーゼルⅢ規制によって以下が定められました。

◾️バーゼルⅢ規制:

- Tier1資本とTier2資本の合計をリスクアセットで除した比率が8%以上

- Tier1資本をリスクアセットで除した比率が4.5%以上

リスクアセットは保有資産の額にリスクウェイトを乗じて算出されます。

AT1債は、普通株式等のTier1比率が5.125%を下回った場合に元本削減や株式転換させる仕組みのCoCo債です。

ただ、先ほども述べた通り償還する義務は存在しない債券ですので、延期したからといってデフォルトと呼ぶのは早計です。

しかし、延期のニュースを受けてドイチェ銀のAT1債の利回り7%を上回る水準まで急騰しました。

(目次に戻る)

ドイツ銀行が本格的に倒産する可能性はあるのか?財務諸表から考察する

ドイツ銀行は度々破綻が囁かれる巨大銀行です。

景気が悪化した時のドイツ銀行の破綻観測は最早風物詩とも言える状況になっています。

既の2019年7月の時点で「全世界で数千人の行員が解雇された」と報道されていました。

(引用:ドイツ銀行)

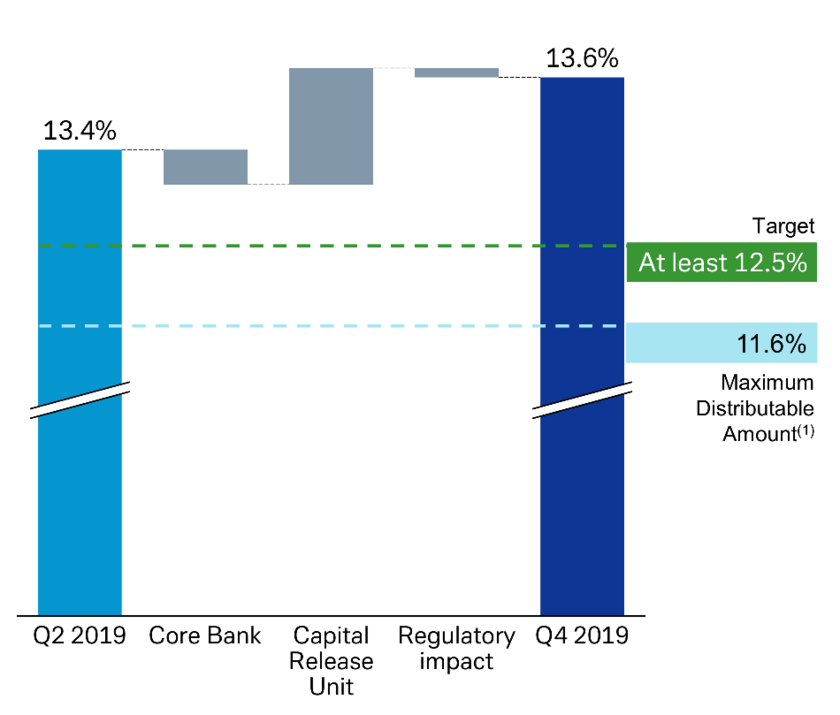

先ほど申し上げたTier1比率は13.6%という水準で改善されてきています。

つまり、先ほどのバーゼルⅢ規制の基準となるTier1比率4.5%の3倍の水準となっています。

参照:ドイチェ銀行IR

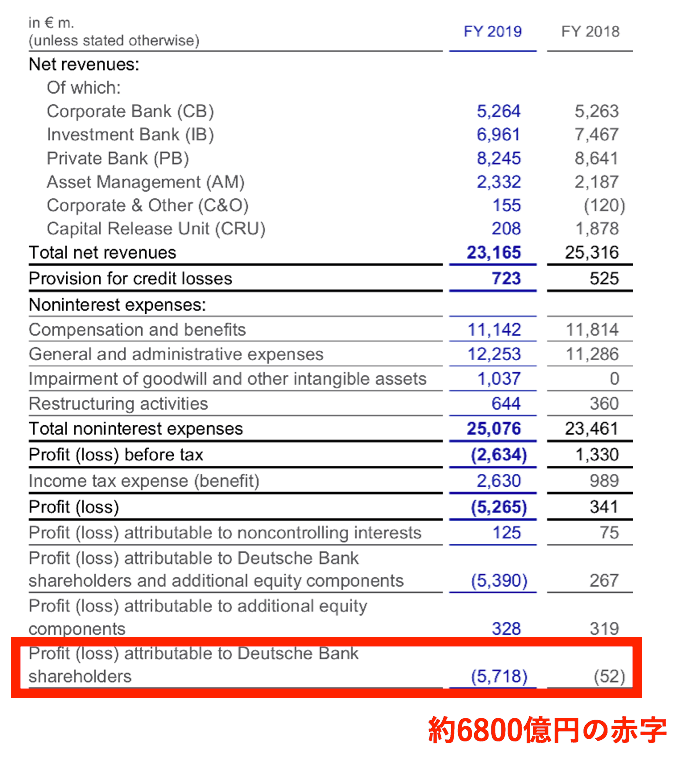

約6800億円もの大赤字を計上していますね。

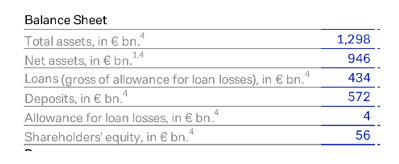

では、財務の健全性を確認するために「バランスシート」を確認してみましょう。

株主資本は560億ユーロ。

つまり6.7兆円存在しています。

2019年の6000億の赤字は巨額ではありますが、即倒産するという水準ではありません。

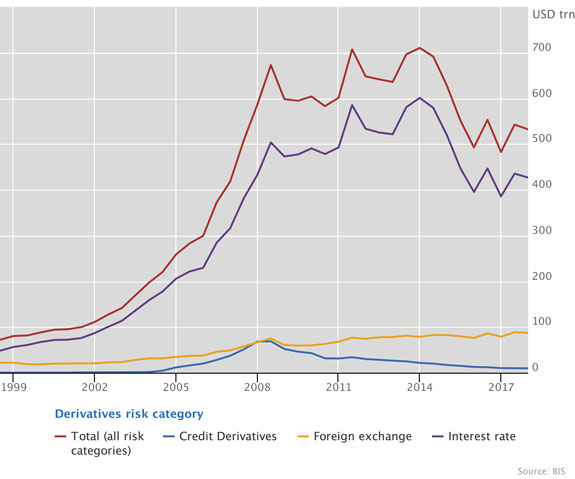

ドイツ銀行のデリバティブ(金融派生商品)の取引量は7000兆円ともいわれています。

相場が大荒れになっているという局面においてはCET1比率が健全な水準でも一気に崩壊する可能性はあるのか?

次の項目で見ていきたいと思います。

(目次に戻る)

ドイツ銀行の約7000兆円のデリバティブ残高は大丈夫!?

巷ではよくドイツ銀行のデリバティブが巨大だから危険であると言われています。

しかし、確かに数字だけきくと巨大なのですが本当に危険なのでしょうか?

そもそも世界的にデリバティブ残高が増えていると危険視されていますが、ほとんどは金利スワップや為替スワップの増加です。

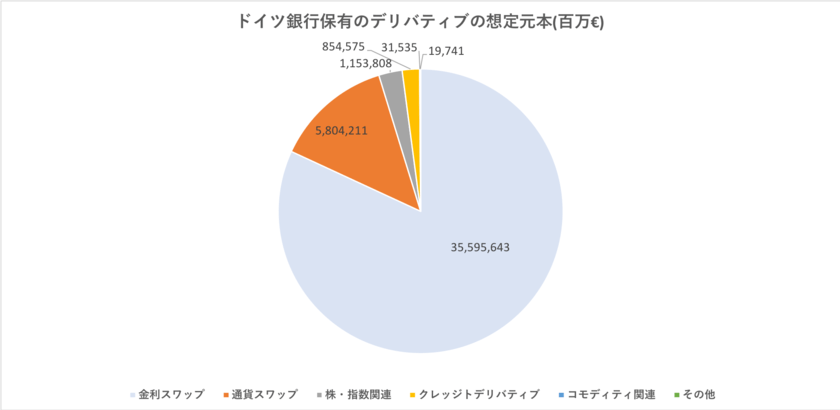

参照:国際決済銀行

※2019年度版はまだでていないため、2018年版で作成しています。

| 想定元本(百万€) | |

| 金利スワップ | 35,595,643 |

| 通貨スワップ | 5,804,211 |

| 株・指数関連 | 1,153,808 |

| クレッジトデリバティブ | 854,575 |

| コモディティ関連 | 31,535 |

| その他 | 19,741 |

| Total | 43,459,513 |

1€=100JPYとするとクレジットデリバティブは102兆円分保有していることになります。

クレジットデリバティブは、対象となる企業や国が破産した場合に保証の支払いが発生します。

仮に1%分が破綻した場合は1兆円の支払いとなります。

しかし、ドイツ銀行の資本は先ほどお伝えした通り6.7兆円存在するので破綻とはなりません。

また、ドイツ銀行は2019年の米国中央銀行であるFRBが行う財務健全性を試すストレステストに合格しています。

ストレステストでは市場変動でも金融機関が存続できるかを主に検査しています。

米連邦準備制度理事会(FRB)が27日公表したストレステスト(健全性審査)の包括的資本分析(CCAR)では、18行全てが合格した。これを受け、米国の銀行業界大手は株主への資本還元を増やす方針を表明した。今回の結果は過去の審査で幾度も不合格となっていたドイツ銀行には特に勝利と言えそうだ。

参照;Bloomberg

現状、デリバティブが崩壊してドイツ銀行が破綻する可能性は低いといえるでしょう。

ただ、過去5年間赤字が続いており経営懸念だけは依然として高い状態が続いています。

ですので、単純に経営不振がつづいて破綻する可能性はあるという点は考えておく必要があります。

特に実態経済に影響が出始めているコロナショックで損失が巨額に膨らむ可能性には留意する必要があるでしょう。

日本への影響は?農林中央金庫も大ピンチ!?

ドイツ銀行ほどの巨大銀行が破綻すると当然金融ショックが引き起こされます。

すると、世界経済はリーマンショック以上の痛手を被ることになります。

日本も当然巻き込まれていくことになるのですが、一番心配な金融機関が農林中央銀行です。

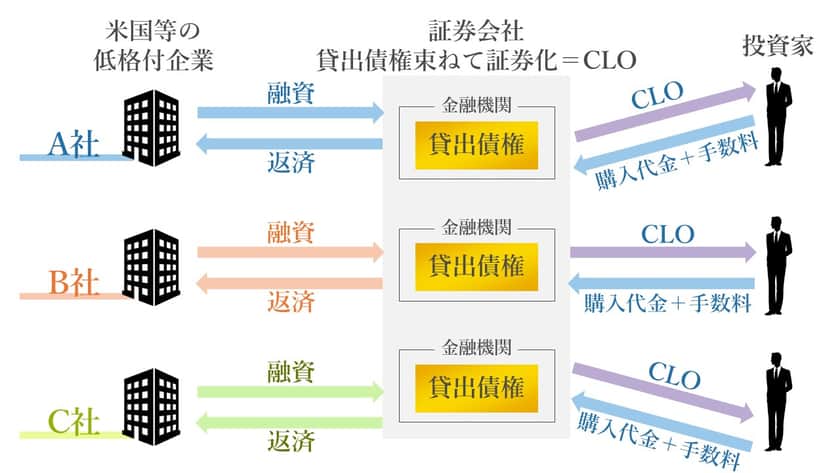

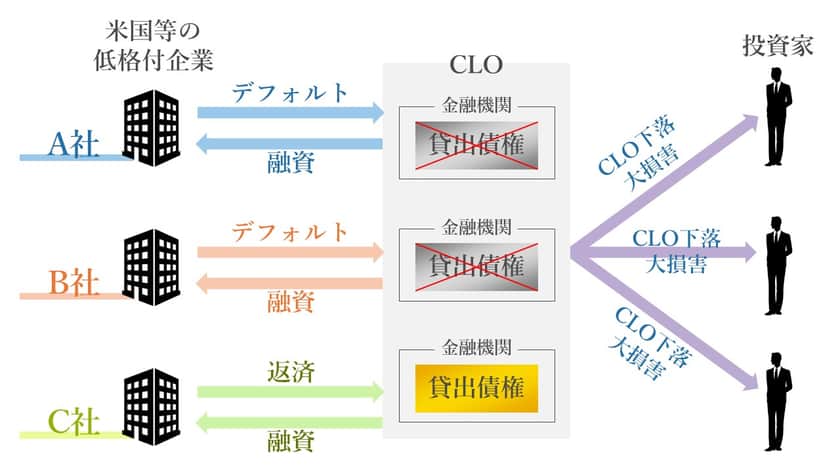

農林中央金庫は8兆円のCLOを保有しています。

CLOは融資をうけにくい低格付けの企業にローンを貸して、元金と利息の支払いを担保に証券化した債券です。

ドイツ銀行が破綻するとリセッションによってCLOの元となっているローンを借りている低格付け企業が破綻します。

すると農林中央銀行が8兆円も保有するCLOが大幅に値下がりしていく可能性があります。

仮に半額にまで値下がりしてしまうと農林中央金庫も倒産の危機となります。

農林中央金庫が抱える爆弾については以下の記事で詳しく説明していますのでご覧いただければと思います。

さらに農林中央銀行はドイツ銀行の債券も大量に保有しているといわれています。

ドイツ銀行が破綻した場合に最も注意を払わなければならない、大手行であるといえるでしょう。

(目次に戻る)

まとめ

ドイツ銀行がCoCo債の返済を延期したことで実質的な破綻なのではないか?と懐疑的な見方が拡大しました。

しかし、そもそもCoCo債は償還日を延期することができる特殊な債券です。

ドイツ銀行が権利を行使したことで、即デフォルトと結論づけるのは早計です。

現時点ではバーゼルⅢが要求するTier1比率の基準を大きく上回っている水準であり健全性は高いといえます。

7000兆円のデリバティブを取引していることは大きな懸念とされていますが、

デリバティブの中で危険なクレジットデリバティブは100兆円程度に抑えられておりストレステストも通過しています。

しかし、業績は悪化の一途をたどっています。

2019年に6000億円の純損失をだし、2020年2月からの相場の急落局面でドイツ銀行が巨額損失を計上した場合。

同行の株主資本の6兆円を大きく毀損する可能性も十分存在しています。

仮にドイツ銀行が破綻してしまった場合、当然に世界的に景気は悪化します。

日本においてはCLOを大量に保有している農林中央金庫のデフォルトまで意識されることになるでしょう。

以上、ドイツ銀行がCoCo債(AT1債)支払い延期で倒産懸念?2020年に金融ショックを引き起こすデフォルト(経営破綻)の可能性を徹底解説!…でした。