ウォーレン・バフェットは言わずとしれた世界で最も著名な投資家です。

2018年のForbes長者番付ランキングで第3位。

総資産額は883億ドルと9兆6000億円という、とてつもない金額となっております。

(引用:Forbes Japan「フォーブス米長者番付、首位にJ・ベゾス B・ゲイツ25連覇ならず」)

ちなみに1位のアマゾンを運営するジェフ・ベゾスの総資産額は1,600億ドル(約17兆円)。

2位のマイクロソフト創業者であるビル・ゲイツの総資産額は970億ドル(約11兆円)。

ベゾスとゲイツはそれぞれ「事業家」です。

それに対して、ウォーレン・バフェットは「投資家」という違いがあります。

正確には自身が運営するバークシャー・ハサウェイ社を通して投資を実行しており、同氏が保有しているバークシャー・ハサウェイ株が資産の大半を占めております。

ウォーレン・バフェットは過度に分散投資を行わずに「価格競争型ではない消費者独占型企業」と言われる企業に集中投資を行っています。

そして、1965年〜2017年という53年間平均で年率20.9%のリターンを叩き出しています(参照:Berkshire’s Performance vs. the S&P 500)

1965年にバフェットを信用して100万円投資していれば、190億円以上を現時点で保有していることになります。

20%を単年度でリターンをだすことは個人投資家でも大勢います。

しかし、50年間以上だしているのは世界でバフェットただ一人です。

今回のコンテンツでは、ウォーレン・バフェットが好むコカ・コーラ等の『価格競争型ではない消費者独占型企業』の特徴を紹介します。

※彼の息子の嫁で12年間バフェットの下で投資に携わったメアリー・バフェット氏の著書「億万長者をめざすバフェットの銘柄選択術」を参考にしています。

目次

Contents

『価格競争型ではない消費者独占型企業』とは

ウォーレン・バフェットが選好しうる価格競争型ではない消費者独占型企業とは?

それは、提供する製品やサービスに関して独占的な支配力を持っており、たとえ価格が上昇したとしても人々が欲しいと思う製品を販売している企業です。

つまり、ある企業Aが販売している魅力的な製品を買うのであれば、A社からしか買うしかありません。

同等の競争力を持っている企業が「存在しない」状況を作り出していたら、消費者の需要を独占しているといえます。

その意味をこめて、『消費者独占型企業』と呼ぶことができるのです。

日本ではペプシ等のコーラも台頭してきています。

しかし、やはりコーラといえば老舗かつ愛好者が多いのはコカ・コーラです。

例え少々値上げしても購入しますし、好きな人にとっては日々欠かせないので需要が尽きることはありません。

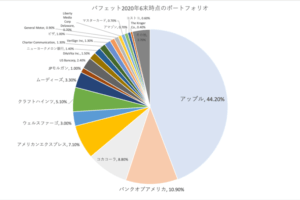

また現在バークシャーのポートフォリオの25%ものポーションを占める「アップル」に関しても同じことがいえます。

MacのPCやiPhoneのファンは世界に溢れています。

世界の所得の上昇により、販売数は上昇の一途を辿っていくことが想定されます。

そのことから、アップルも魅力的な消費者独占型の企業ということができます。

それでは、ここからはより具体的に、消費者独占型の企業が示す特徴についてみていきましょう。

(目次に戻る)

価格競争型ではない消費者独占型企業の特徴

それでは消費者独占型企業を見分ける際の基準についてお伝えしていきたいと思います。

■ 価格競争型ではない消費者独占型企業を見分ける基準:

消費者独占力を有する製品・サービスが提供されているか

消費者独占力を有する製品・サービスというのは、その商品・サービスに対して「人々の需要を喚起し続ける商品」を提供できているかを考える必要があります。

例えば、コンビニやスーパー、ドラッグストア、書店等で、店の商品として絶対に取り扱わなければおかしいブランド品を製造・販売している企業は消費者独占型の製品を取り扱っているといえます。

バフェットが例としてあげているのは以下の製品です。

- 飲料メーカーのコカ・コーラ

- タバコのマルボロ

- 子供が欲しがるシリアルのブランド

- 地方の新聞社

- 映画の版権をもっているディズニー

インフレを価格に上乗せできるか

インフレとはモノの価格がお金の価値に対して相対的に上昇する現象です。

日本は平成を通じてモノの価格がお金の価値に対して減少しつづけるデフレ経済が継続しました。

そのため、あまり実感がないのではないでしょうか。

しかし、世界では先進国でさえも年率2%程度のインフレが継続しています。

モノの価格が上昇する中で価格を上昇させることができなければ、収益を増やせません。

それどころか、原材料費は上昇するため利益が減少してしまいます。

記憶にある方も多いと思うのですが、牛丼の値下げ競争や、マクドナルドの値下げ戦略など価格を下落させることで、需要を維持する企業はバフェットの投資対象には入りません。

たとえ、価格が上昇したとしても人々の需要を維持できるかという点が重要なポイントとなります。

EPSが力強い増加基調となっているか

たとえ素晴らしい商品やサービスを提供していたとしても、経営が杜撰だと1株あたり純利益(=EPS)が上昇基調にはならず安定していない場合があります。

■ EPSとは:

EPSは当期利益を発行済株式数で割った『1株あたりの利益』で株主に帰属する利益の増減を表す指標として最も重要な指標のうちの一つとして広く用いられています。たとえ当期利益が上昇しても発行済株式が当期利益以上に伸びていればEPSは減少しますし、当期利益が普遍でも自社株買で発行済株式数が減少すればEPSは増加します。

バフェット氏は当然ながら長期的にEPSが上昇基調であることを注視しています。

別コンテンツで分析したピーターリンチも利益は株価と短期的に乖離することもあります。

しかし、利益の伸びと株価は長期的には平行に上昇していくという見解を出しています。

当然のことながら、利益というのは株価の動向を見る上で重要な指標であると改めて再認識することができます。

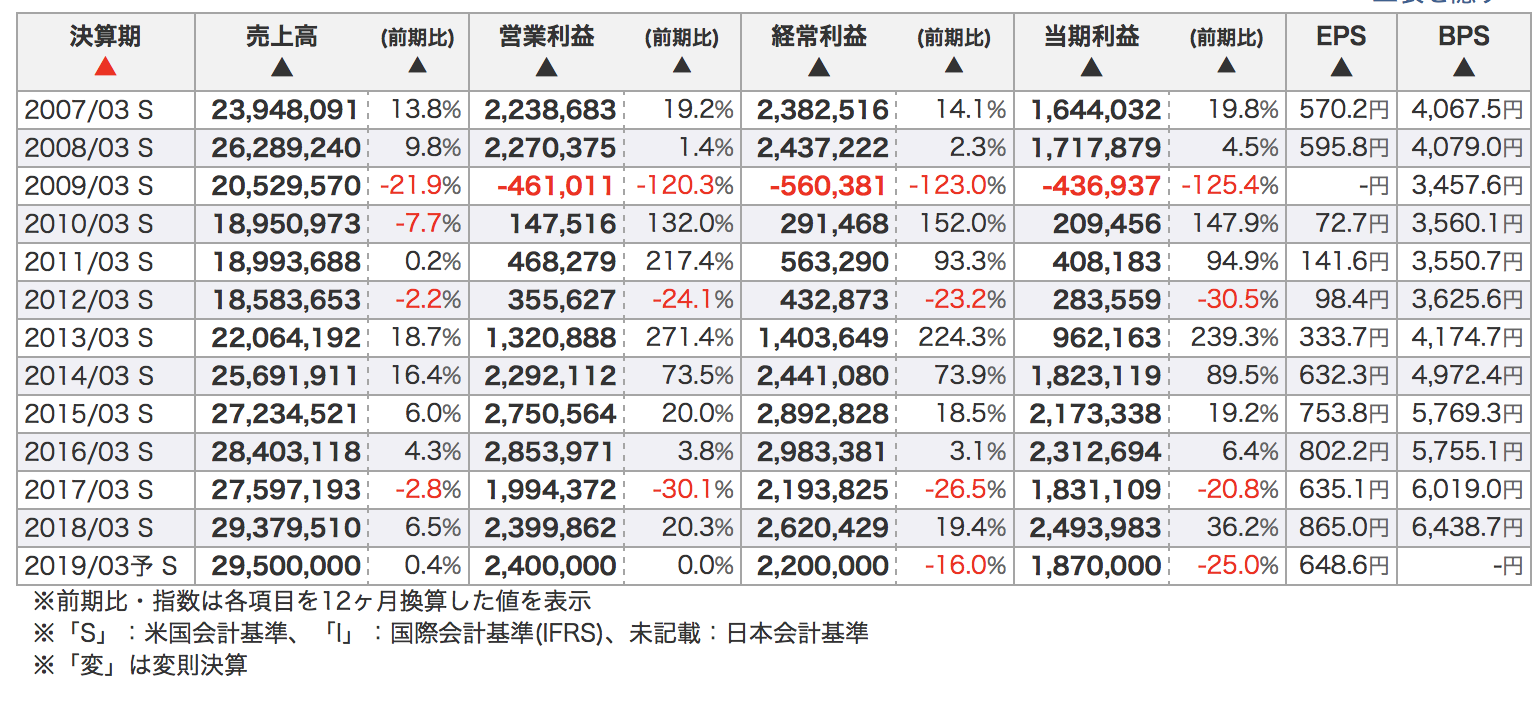

EPSについて、マネックス証券の銘柄スカウターを使うことで過去10年分のEPSをデータとして確認することができます。

銘柄スカウターは個別株分析を行う上では欠かすことのできないツールです。

マネックス証券の口座は保有しておいた方が良いでしょう。

ROEは高い数値を維持しているか

「ROE(Return on Equity)」は、株主から株式購入時に支払われた、「出資金」並びに「利益の積み上げ」からなる、株主に帰属する資本である株主資本から、どれだけ効率的に利益を上げられているかという指標です。

ROE = 当期純利益 ÷ 株主資本 × 100

つまり、ROEが20%であれば100億円の株主資本から20億円の純利益を生み出しているということができます。

実は、ROEはバフェットが非常に着目している指標なのです。

バフェットは最低でも15%以上の銘柄を投資対象としており、バフェットが購入した際の各銘柄のROEは軒並み高水準となっています。

- アップル 40%(驚異的:現在Portfolio No.1)

- コカコーラ33% (驚異的)

- ハーシー・フーズ 16.7%

- ディズニー 18%

なぜバフェットが高ROEの銘柄を好むのでしょうか?

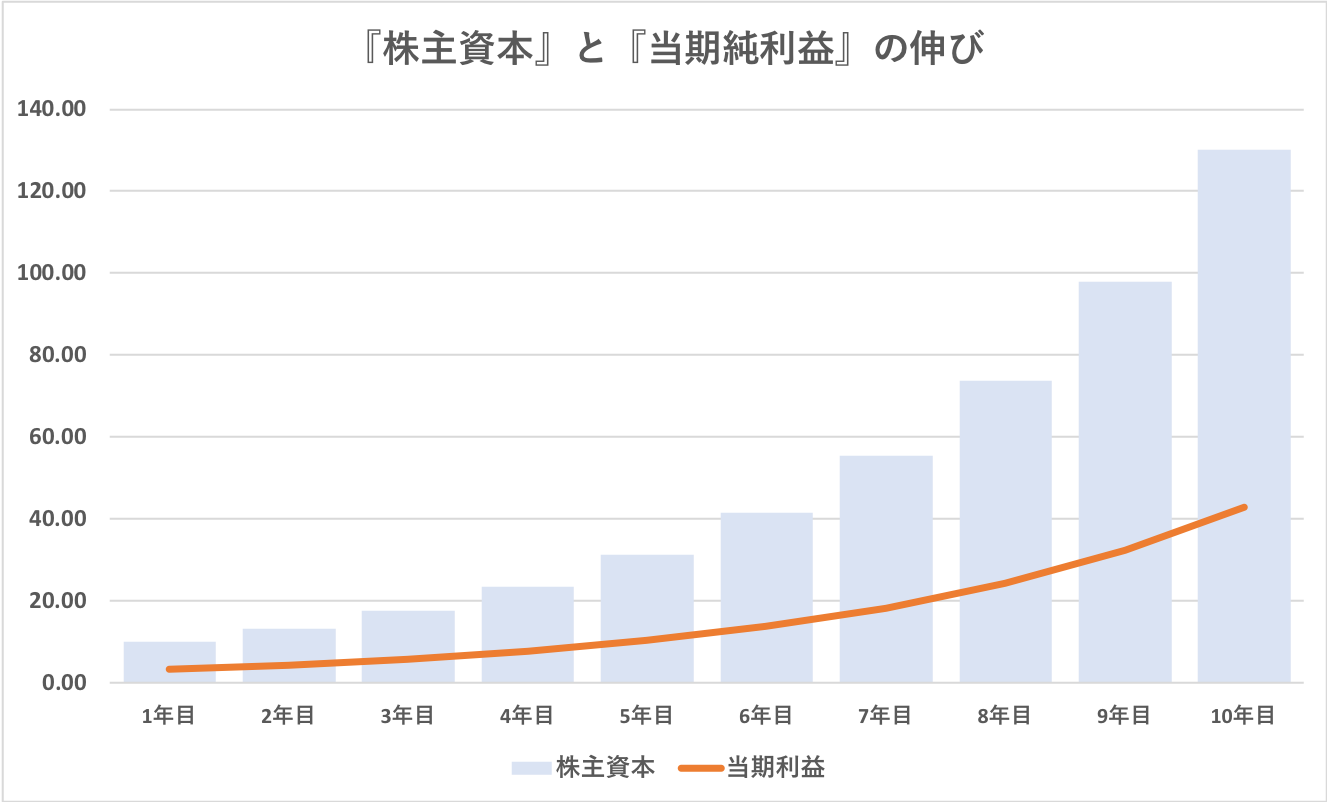

その点について、コカコーラのROE33%という数値を元にして考えてみたいと思います。

ある企業R社の現在の株主資本が10億円でROE33%が今度10年継続。

得られた利益は株主資本に追加していくという経営を10年間続けたとします。

すると10年間の自己資本と利益の水準は以下の通りとなります。

| 株主資本 | 当期利益 | |

| 1年目 | 10.00 | 3.30 |

| 2年目 | 13.30 | 4.39 |

| 3年目 | 17.69 | 5.84 |

| 4年目 | 23.53 | 7.76 |

| 5年目 | 31.29 | 10.33 |

| 6年目 | 41.62 | 13.73 |

| 7年目 | 55.35 | 18.27 |

| 8年目 | 73.61 | 24.29 |

| 9年目 | 97.91 | 32.31 |

| 10年目 | 130.22 | 42.97 |

以下の通り、お互い13倍ずつに『複利で指数関数的』に増加しています。

- 株主資本は初年度の10億円から10年後には130億円

- 利益は初年度の3.3億円から10年目には43億円

つまり仮に初年度時点でPERが30倍という若干高い数値となっていたとしても、株価が一定であれば10年後にはわずか2.5倍となるので魅力的な水準となります。

複利で利益が倍々ゲームで増えていくのでROEは高ければ飛躍的に利益と株主資本が増加していきます。

ROEについても過去10年間の推移を銘柄スカウターで可視化することができます。

非常に便利なツールですね。

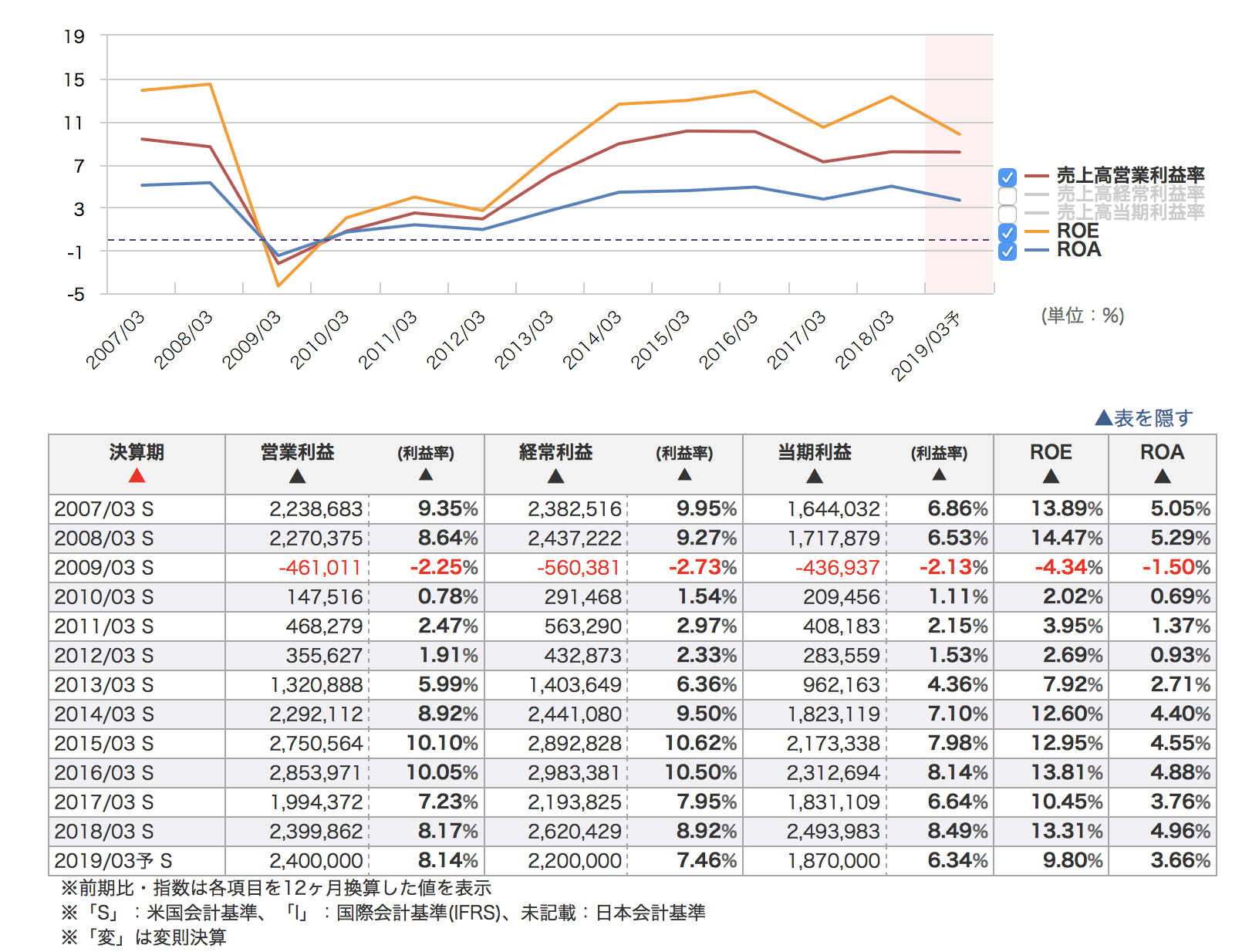

以下は日本の代表的なトヨタ自動車のROEの推移です。

10%程度と特に高くも低くもなくといった水準で推移しており、バフェットの投資銘柄にはなりえません。

多額の負債は抱えていないか

バフェットは安全な財務状態の企業を選好しています。

そもそも消費者独占型企業ではブランド力が継続する限りにおいて安定して自社製品が売れます。

そのため、長期負債を調達する必要はないどころか多額のキャッシュを保有しております。

これはつまり、不測の事態に備えることができるばかりでなく、次項で説明する新規事業への投資や自社株買に活用する余地を残しているべきであるとしています。

内部留保利益を新規事業や自社株買に使用できるか

利益が積み重なると株主資本も増加していくため何もしないとROEは徐々に下落していってしまいます。

ROE ↓= 当期純利益 ÷ 株主資本↑ × 100

ROEが高い水準を維持するためには二つの方法があります。

一つ目は新しい事業に投資を行い当期純利益を増加させる方法です。

得られた利益を新規の事業に投資を行うことで利益が上昇するのでROEを保つことができます。

ROE → = 当期純利益↑ ÷ 株主資本↑ × 100

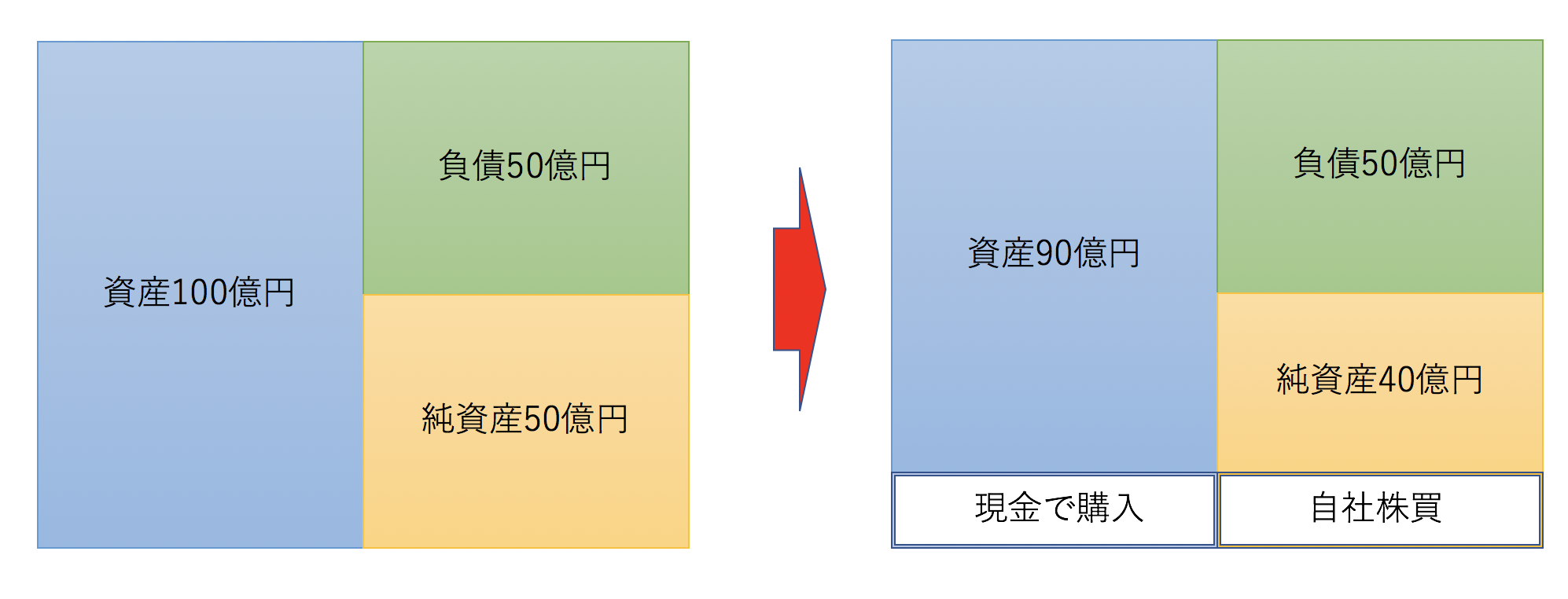

もう一つは自社株買いを行って株主資本の増加を食い止めることです。

「自社株買い」は企業が自社の株を市場から買い戻すことで、買い戻した自社株を消却することで株主資本を減少させ発行済株式数が減少するのでEPSが増加すると共にROEを上昇させることができます。

利益が一定であったとしても自己株買を行うことでROEの減少を食い止めることができるのです。

ROE → = 当期純利益→ ÷ 株主資本↑↓ × 100

実際バフェットは投資している企業に積極的に自社株買を推奨しています。

自身が投資している企業の株主資本の最大化に勤めていました。

(目次に戻る)

まとめ

バフェットは市場に対して、競争相手が追いつけないような、又消費者が常に欲しがる製品・サービスを提供しており、適切な経営を行なっている『消費者独占型企業』に投資を行い年率20%の運用利回りを50年間達成しています。

■ 消費者独占型企業の特徴総括:

- 消費者独占的な製品・サービスを提供

- EPSが右肩あがりで上昇

- 高いROEを長期間維持できている

- 自社株買や利益拡大のための投資を行えている

- 長期負債をあまり抱えていない

以上、ウォーレン・バフェット著書:「億万長者をめざすバフェットの銘柄選択術」を基に投資の神様が好む「価格競争型ではない・消費者独占型企業」の特徴を紐解く。…でした。