「マクロ経済スライドによって受け取れる年金額が変わるのか気になる」

「名前が難しくてマクロ経済スライドの仕組みがイマイチ分からない」

物価によって変動する年金額の増幅を調整を行うのが「マクロ経済スライド」です。

「マクロ経済スライド」は、直接年金額を調整するのではなく、相対的に年金額を調整しているのが特徴です。

将来に受け取れる年金が上限する理由を理解するために、そんなマクロ経済スライドの仕組みを知っておきましょう。

目次

Contents

マクロ経済スライドとは?

物価が上昇すると、商品やサービスの価格が上昇して、年金の支給額も合わせて増えます。

マクロ経済スライドは年金額の上昇を抑えることで、支給に必要な財源を確保する方法です。

社会でインフレが発生しても年金額がそこまで増えず、相対的に年金が減額されてしてしまうのがポイント。

制度の名前が複雑な理由は選挙での影響力が大きい高齢者に配慮するためです。

もし財源を確保するために年金を直接減らす制度を導入しようとすると、年金を受給する高齢者が反発します。

年金額の引き下げを提案した政治家は支持されなくなり、選挙で選ばれなくなるのです。

選挙の参加率が高い年金受給世代を考慮して、名前や仕組みが分かりにくいマクロ経済スライドが導入されましたという説が多いです。

過去には実際にマクロ経済スライドが発動して、年金額が相対的に減った実績があります。

経済スライドが導入された理由

少子高齢化が続く社会では年金保険料を支払う労働者が少なくなり、年金を受け取る高齢者は多くなる傾向です。

そして年金の給付を維持するために、将来の見通しを考慮して保険料の負担を増やしています。

今でも年金の保険料は上昇しているのが実情です。

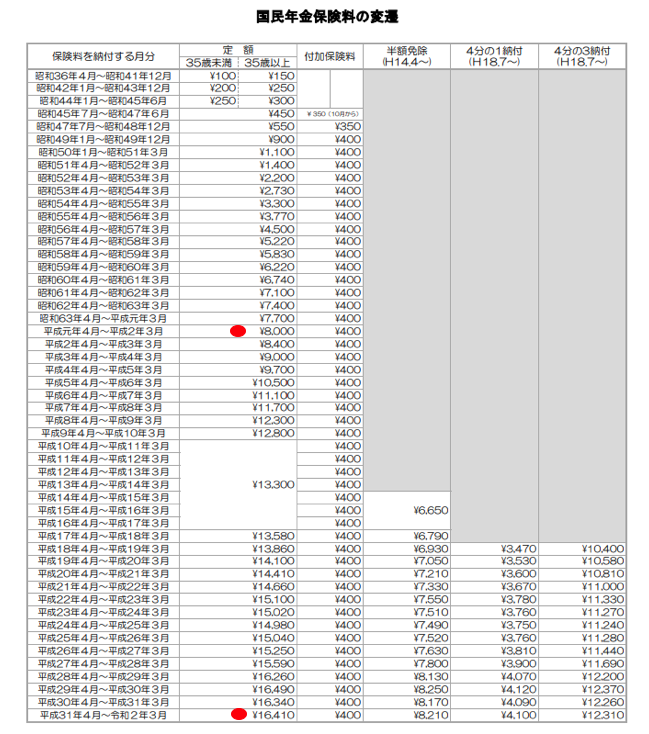

平成元年4月では国民年金保険料が8,000円でした。

しかし、令和元年5月では16,410円と約2倍にまで負担する費用が増えています。

(引用:国民年金保険料の変遷)

労働者の負担を増やすことである程度の財源を確保できますが、保険料の増額には限度があるのです。

そこで保険料を高額にしなくても年金を維持できるようマクロ経済スライドを導入しました。

年金額の伸びを抑えることで年金給付費用の増大を防ぎ、年金給付世代と現役世代との不平等をある程度解消できます。

マクロ経済スライドの由来は経済のマクロ面から年金額を調整するためです。

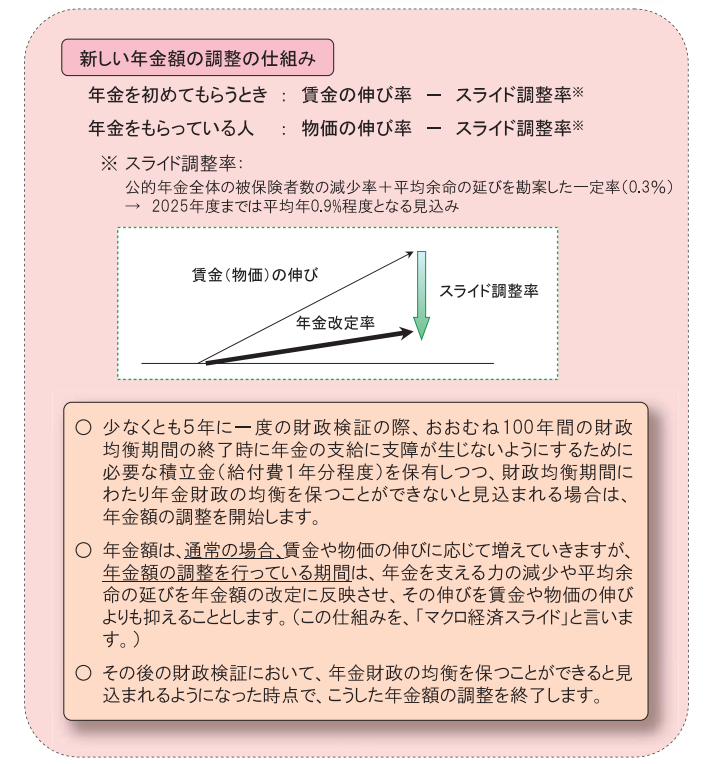

年金を調整する仕組み

(引用:新しい年金額の調整の仕組み)

インフレによって商品やサービスの価格が高くなった場合、物価上昇率はプラスになります。

景気が良くなれば労働者の給料が増えて、賃金上昇率が高くなることもあるはず。

従来では物価上昇率や賃金上昇率にあわせて年金額は改定されていました。

例えば賃金上昇率が1%である場合、年金額の改定率は1%となり受け取れる年金が増えるのです。

しかしマクロ経済スライドが導入された今ではスライド調整率が決められていて、物価・賃金上昇率だけ年金が増えることはありません。

もしスライド調整率が0.5%で物価上昇率が1%である場合、年金の改定率は0.5%になります。

スライド調整率が反映されると改定率が減ってしまい、受け取れる年金額が増えにくいものです。

マクロ経済スライドにおけるスライド調整率は公的年金の被保険者減少率と平均余命の伸び率(0.3%)を合算することで計算できます。

改定率を下げることで年金額を減らすのが仕組みです。

調整額の下限

年金を相対的に減らすのがマクロ経済スライドであり、年金の絶対額が減ることは基本的にありません。

実際にマクロ経済スライドで年金の名目額がマイナスにならないよう決められています。

例えば物価や賃金の上昇率が小さくて、物価・賃金上昇率がスライド調整率よりも小さいとします。

その場合は名目額まで調整することになり、年金額の改定はなくなるのです。

もしデフレにより物価や賃金の上昇率がマイナスの場合、物価・賃金上昇率分だけ年金額が引き下げられます。

スライド調整率は引き下げ額に反映されず、マクロ経済スライドの効果はなくなるのです。

2018年からは名目額が下回らない範囲で過去の調整分を反映する仕組みが導入されています。

スライド調整によって支給額が減らないのが特徴です。

経済スライドの実績

平成に入ってからはデフレ経済が長引いたこともあり、マクロ経済スライドの実績は少ないです。

実際には2014年の賃金上昇率が2.3%だったため、2015年にスライド調整が行われました。

総務省から、本日(1月31日)発表された「平成25年平均の全国消費者物価指数」(生鮮食品を含む総合指数)の対前年比変動率は、0.4%となりました。

また、平成26年度の年金額改定に用いる「名目手取り賃金変動率※」は0.3 %となりました。この結果、平成26年度の年金額は、法律の規定に基づき、特例水準の段階的な解消(平成26年4月以降は▲1.0%)と合わせて、0.7 %の引下げとなります。なお、受給者の受取額が変わるのは、通常4月分の年金が支払われる6月からです。

厚生労働省は30日、公的年金の支給額の伸びを賃金や物価の上昇分より抑える「マクロ経済スライド」を初めて発動することを決めた。2015年4月からの年金受取額は14年度より0.9%増にとどまる。年金財政の悪化を食い止める狙いだが、発動時期が当初計画から8年も遅れており、保険料を支払う現役世代に負担のしわ寄せが及んでいる。

公的年金にはもともと賃金や物価の上昇分を毎年反映して支給額を増やす仕組みがある。14年の上昇分は2.3%だったため、これまでなら夫婦2人のモデル世帯の年金額も同率増えて、15年度は月22万4千円ほど受け取れるはずだったが、マクロスライドの実施で2千円ほど差し引かれる。また過去の年金のもらい過ぎを解消するため、さらに0.5%減り、年金額は月22万1507円にとどまることになった。

当時のスライド調整率は0.9%(2025年度までは平均年0.9%程度)であり、本来の年金の改定率は1.4%となります。

ですが2004年の制度導入から一度もスライド調整がなかったため、特例としてスライド調整率が0.5%追加されたのです。

結果として2015年度の年金改定率は0.9%となり、受給者が受け取れる年金額の上昇はかなり抑えられました。

その後は物価上昇率がマイナスとなったため、マクロ経済スライドは実施されていないのが2019年の現状です。

(目次に戻る)

老後の生活に備えるには?

高齢になって働けなくなれば、生活するために年金に頼る必要があります。

ですがマクロ経済スライドによって年金が増えにくいと、インフレが発生した時に生活が厳しくなるものです。

退職後の生活難を防ぐには前もって資産運用しておき、資金を用意しておくことが重要。

老後の生活に備えるために役立つ制度は3つあります。

また、「お金の学校」で資産を形成する方法を正しく理解し、失敗しない資産運用をしていく選択肢もあります。

ここからは、それぞれの制度を簡単に見ていきましょう。

iDeCoで積み立てる

自分で年金に申し込んで掛金を支払い、老後の年金を用意できるのがiDeCoです。

掛金の運用方法は自分で選ぶことが可能であり、対象者であれば証券会社でiDeCoに申し込めます。

年金を積み立てるために支払った掛金は全額所得控除の対象となり、所得税や住民税を減らせるのが特徴です。

掛金の運用によって発生した利益は非課税となり、受取時には控除を活用できます。

iDeCoで積み立てた年金は原則として60歳まで引き落とせないのがデメリット。

節税しながら老後の資産を積み立てたい人にiDeCoはオススメです。

NISAで長期投資する

毎年120万円まで投資できて、運用によって発生した配当金や譲渡益が非課税となるのがNISAです。

投資可能期間は2023年であるため、早めにNISA口座を作ることで節税しやすくなります。

より少額の資金で積立投資したい人にはつみたてNISAもオススメです。

毎年40万円まで投資することが可能であり、最長20年間も非課税で投資信託を運用できます。

上限額や損益通算の不可といったデメリットがありますが、投資による利益を非課税で取得できるのは魅力的です。

とりあえず資産運用を始めたい人にNISAを勧めます。

個人年金保険に加入する

保険会社に毎月掛け金を支払うことで、老後に年金を受け取れるのが「個人年金保険」です。

確定年金や終身年金、外貨建て年金など複数の種類から自分にあった年金を選べるのが特徴。

自分で資産運用するのが苦手な人でも、保険の加入なら手続きのハードルは低いものです。

iDeCoと同じく保険料は課税所得から引くことが可能であり、所得税や住民税を減らせます。

途中で解約すると元本割れする欠点もありますが、老後まで保険に加入していれば問題ありません。

より手軽に老後資金を蓄えたい人に個人年金保険はオススメです。

(目次に戻る)

「お金の学校」で資産運用を学び、適切に資産構築していく

iDeCoやNISAでつみたて投資をしていくのは、適切な行動です。

しかし、積立をしていくにも「正しい知識」「正しい情報」を用いて「正しい商品選び」をしなければなりません。

また、iDeCoやNISA以外にも、優良な運用商品に出会った時、その時までに金融商品の魅力を目利きできる力はとても大事です。

「正しい知識」「正しい情報」を獲得するには、適切な場所で、適切な勉強をする必要があります。

そのために、「お金の学校」は一つの大きな選択肢になるでしょう。

例えば、お金の学校で最も評判の「グローバルファイナンシャルスクール(GFS)」は、一流の講師陣を迎え、多くの人の資産形成の伴走者となっています。

資産形成に真剣に向き合いたいという方は、同校の詳細を覗いてみてください。

(目次に戻る)

まとめ

マクロ経済スライドは年金額の上昇を抑えて、相対的に年金の支給を調整する仕組みです。

もし物価が上昇しても年金額があまり増えず、受給者の生活が厳しくなる可能性があります。

老後の生活に備えるためにiDeCoや個人年金保険といった制度を活用することがオススメです。

以上、【マクロ経済スライドとは?】支給年金額が減る?その概要と仕組みを分かりやすく解説。…の話題でした。