「ソーシャルレンディング」はクラウド上(=インターネット上)で集めた資金を資金を需要する企業に貸し出して、通常より高い利息を受け取るモデルです。

しかし、企業にお金を貸すにあたり、仲介役としてソーシャルレンディング業者が存在します。

今回のコンテンツでは、「どのような基準でソーシャルレンディング業者を選べばいいのか?」という点。

これを以下の観点から各業者を比較しています。

■ 各業者比較基準:

- リスク(=元本安全性)

- 利回り

- 運営の信頼性

優れたソーシャルレンディング業者はどこなのでしょうか?

最初に、資金拘束期間を含めた結論としては以下となります。

| カテゴリー | ソーシャルレンディング | 特記 |

| リスクの低さ (元本の安全性) | funds(ファンズ) | 大企業案件に投資できるという唯一無の特徴を有す。リターンも4%-6%と安全度に比してかなり魅力的。 |

| リターン(国内) | Crowd Bank (クラウドバンク) | 太陽光発電案件で安全に6%-8% |

| リターン(海外) | Crowd Credit (クラウドクレジット) | 海外案件で最大13%の利子を狙えるが為替リスク有り。米ドル建案件が魅力的。 |

| 資金拘束時間 | funds(ファンズ) | 現状1年未満の案件を取り扱っている。 |

| 運営の安定性 | funds(ファンズ) | 優秀な創業者に加え、アドバイザー陣も東大名誉教授、元財務省事務次官などが運営。 |

それでは、コンテンツに入り上記の結果となった理由を解説していきます。

目次

Contents

【ファンズ(funds)】リスクの少なさ:大企業案件で元本安全性が高い

ソーシャルレンディンングは銀行が簡単に融資を実行しない事業者や企業を貸付先の案件としています。

融資は株式投資のように元本自体が変動するわけではなく、利子を受け取ることで利益を獲得できます。

そのため、利子がしっかり払われるのか?

元本がしっかり返済されるのか?

このような点が最も重要になってきます。

ソーシャルレンディングを実行する上で、一番重要なのは「元本が保全されるかどうか」です。

「元本の安全性」という観点で最もおすすめできるのは2019年1月からサービスをスタートした『funds(=ファンズ)』です。

通常、ソーシャルレンディングは零細企業や中小企業への貸付を行います。

それ故に、零細企業や中小企業の事業が失敗したりなどする可能性もあり、だからこそ高い利息が設定されます。

つまり、ハイリスク・ハイリターンの側面が強いです。

しかし、ファンズでは主に「上場企業案件」に融資することができます。

上場企業案件であるにも関わらず、利息の利率も高く、非常に魅力的なソーシャルレンディング業者となっています。

以下はファンズの案件一覧です。

| # | ファンド組成会社 | 予定利回り(年率) | 案件名 |

| 1 | Lendy Funding | 6.00% | LENDYオンライン レンディングファンド |

| 2 | デュアルタップ | 5.00% | 大田区XEBECファンド |

| 3 | 明豊プロパティーズ | 5.00% | 世田谷MIJASファンド |

| 4 | イントランスファンディング | 4.50% | イントランス・バケーションズ京町家ファンド# |

| 5 | デュアルタップ | 4.50% | 台東区XEBECファンド#1 |

| 6 | デュアルタップ | 4.30% | 台東区XEBECファンド#2 |

| 7 | インテリックス | 3.50% | リースバック事業あんばいファンド#1 |

| 8 | インテリックス | 3.30% | リースバック事業あんばいファンド#2 |

| 9 | フィルまちづくりファンディング | 3.00% | フィル・パーク東京スカイツリー リバーサイドファンド |

| 10 | アイフル | 1.80% | アイフルビジネス ローンファンド |

アイフルは東証一部、デュアルタップは東証二部、イントランスファンディングは東証マザーズ上場企業です。

他の案件も上場企業の合弁企業や関連会社となっており安心感が高いです。

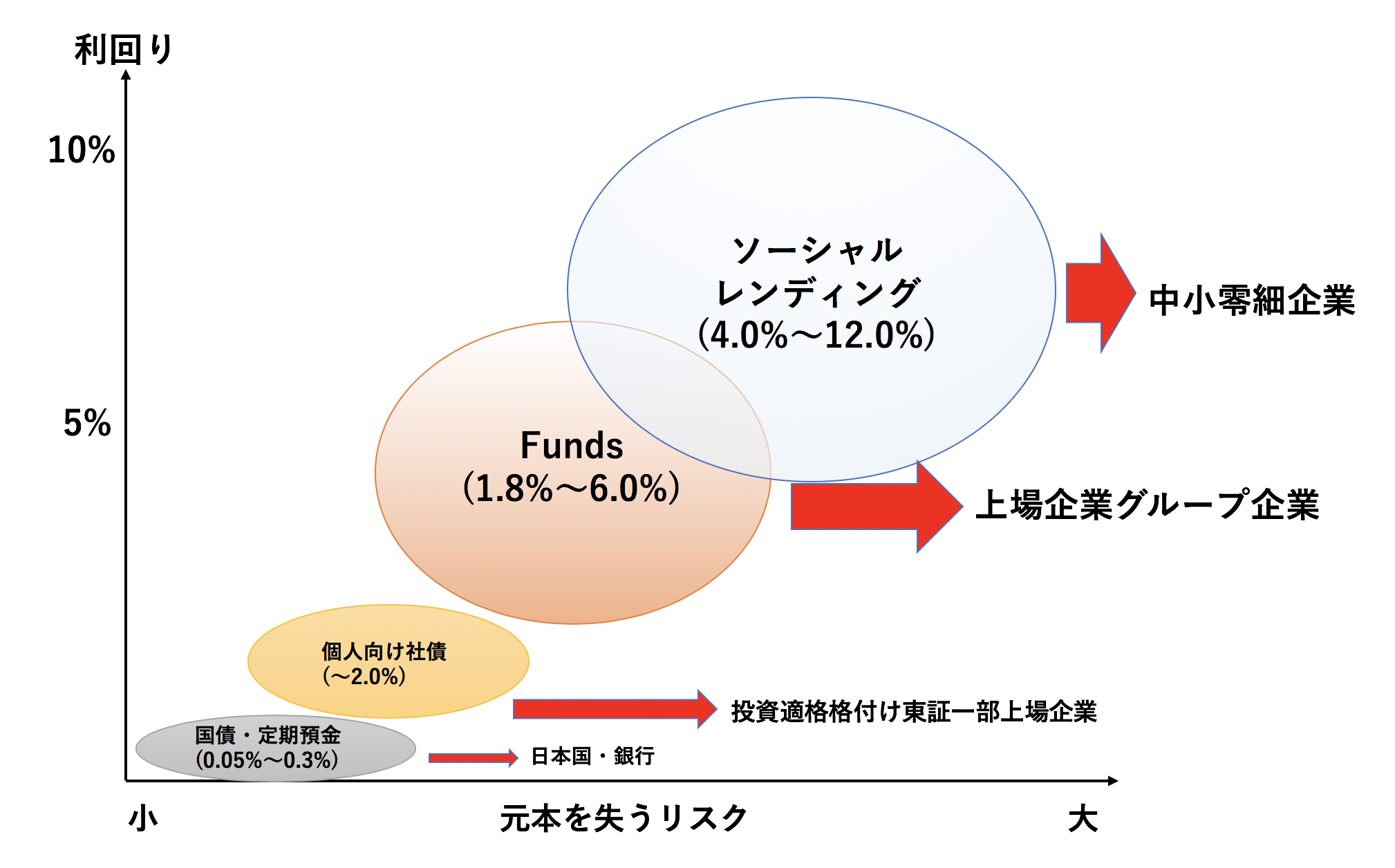

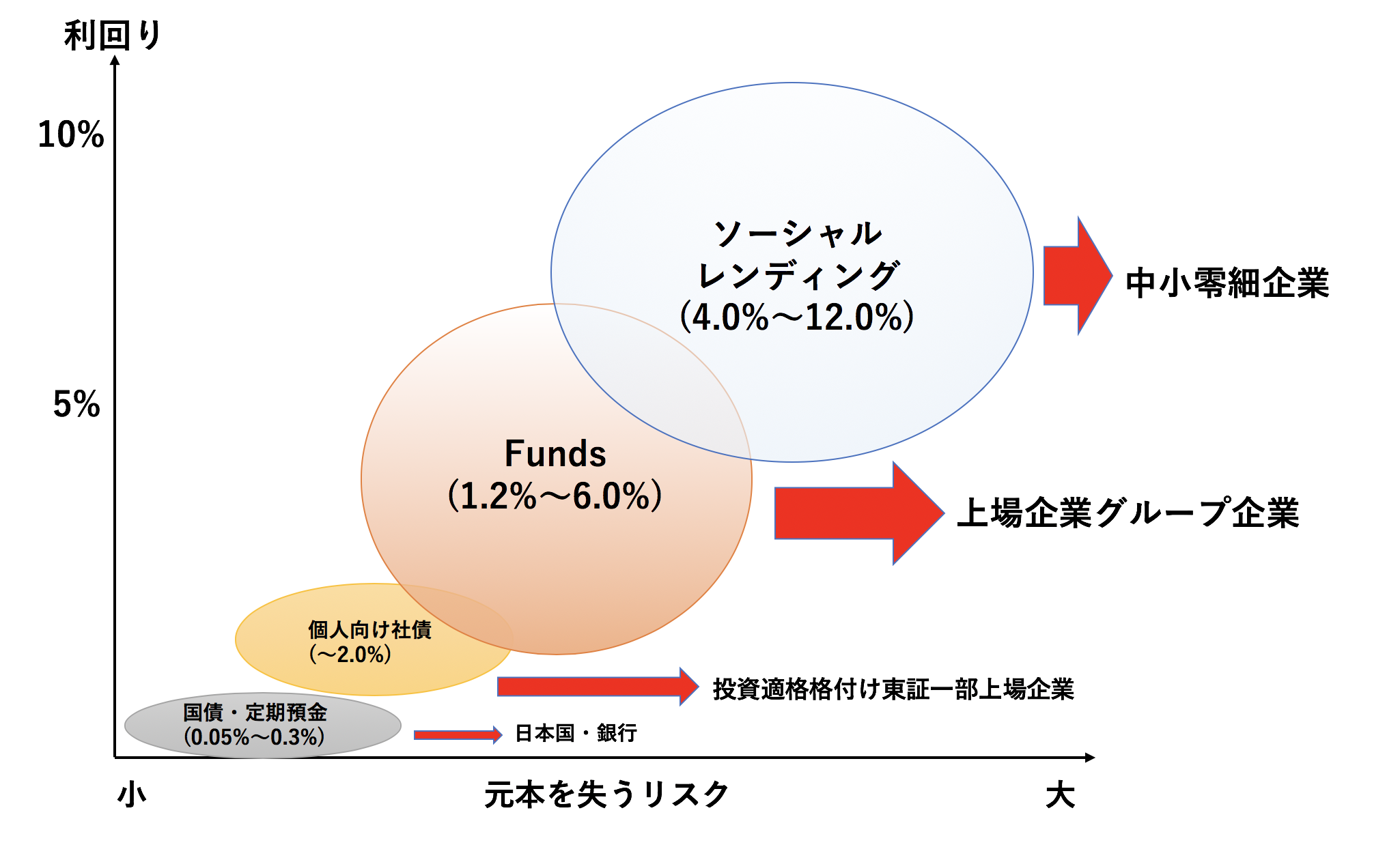

ファンズを債券や定期預金、さらに他のソーシャルレンディング業者と比較すると以下のように図解されます。

たとえ担保として不動産が設定されていたとしても、それはあくまで「評価額ベース」での話です。

いざ、貸付先の事業が不調になって事業収益から返済することができなくなった場合。

同時期に不動産市況が下落していた場合は、担保となっていた不動産も元本割れとなってしまうことが十分あり得るのです。

ソーシャルレンディングが徐々に流行し始めた2014年から現在までの不動産市況は東京五輪開催の報道の影響もあり、堅調でした。

しかし、オリンピックの後、また未来については何が起こるかわかりません。

担保が設定されているからといって安心といえるかどうかは定かではないのです。

一方、ファンズの案件は大企業、並びにグループ企業の案件です。

仮に事業自体が不調だとしても、大企業の中に蓄積している資本で返済することが可能なのです。

上記の点を考慮に踏まえ、やはり元本安全性という観点では「ファンズ」は群を抜いていると評価することができます。

厳選案件ばかりなのでまだまだ案件が少ないのが難点ですが、その裏返しは安全性です。

ファンズの案件は安心して投資をすることができると考えます。

ファンズの運営元はクラウドポート社。

代表取締役は藤田雄一郎氏、27歳の時にWEB構築並びにマーケティング支援企業を創業して2012年に上場企業への事業売却を経験。

藤田氏と共に立ち上げた共同創業者が藤田陽氏、世界最強のコンサルティング会社「マッキンンゼー・アンド・カンパニー」に就職。

その後『スマボ』『日本交通タクシー配車』といったヒットアプリを手がけ3つの会社の創業から売却を経験。

ファンズのアドバイザーも東大名誉教授の伊藤元重氏や、財務省の頂点まで上り詰めた元財務省事務次官の佐藤慎一氏を迎えています。

運営元がしっかりしており、ソーシャルレンディングを社会のインフラとして成立させようという気概を感じます。

ここまで社会的地位の高い人たちが責任を持って運営していますので、信頼性の高さを感じます。

より詳しいクラウドポート社については以下で解説していますので参考にしてみてください。

さて、最後に冒頭の基準を基にファンズ(funds)の5段階評価をすると以下の通りとなります。

- リスク(=元本安全性) :5.0(☆☆☆☆☆)

- 利回り:4.0(☆☆☆☆★)

- 運営の信頼性:5.0(☆☆☆☆☆)

ファンズの無料口座解説は以下です。5分で申し込みは完了します。

ファンズの新たな案件が出る際には、マネリテ編集部Twitter(@Manelite_jp)でもお知らせいたします。

ファンズの案件は人気で、申し込みが殺到しますので、フォローして機会損失を防ぐのに役立てていただければと思います。

fundsについてさらに詳しく解説しているコンテンツもありますので参考にしてみてください。

(目次に戻る)

【クラウドバンク】リターン○〜日本円建で6%-8%リターン〜

6%-8%のリターンを狙うのであればCrowd Bank(クラウドバンク)の太陽光発電案件が有力となってきます。

クラウドバンクは他の業者と違い、「第1種金融証券取引業者」として認定されており、金融庁から証券会社と同じ扱いを受けています。

第一種金融商品取引業:

証券業、金融先物取引業等のこと。流動性の高い有価証券の売買・勧誘、引受け、店頭デリバティブ取引、資産管理などを行う業務のこと。

クラウドバンクが運営する太陽光発電事業は6%-8%の案件が揃っており、尚且つ今まで貸し倒れ、延滞の実績もありません。

「太陽光発電案件」は安全度が高くクラウドバンクの中でもすぐ満額成立となります。

「太陽光案件」の安全性については、そもそも太陽はなくなることはありませんし、電力需要がなくなることもありません。

安全性が高いことは想像に難くないと思います。

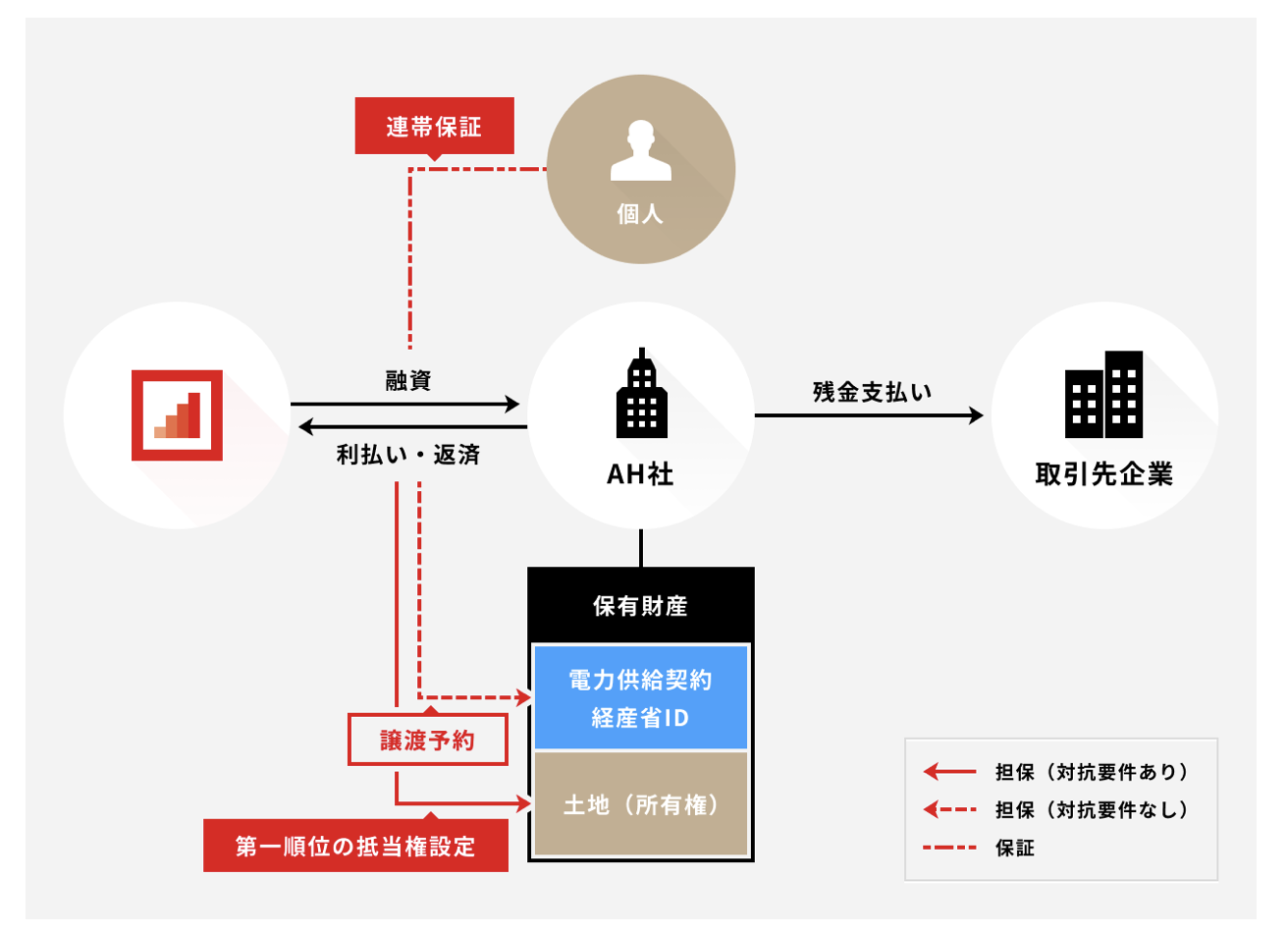

さらに、しっかりと土地の担保はもちろん、電力供給契約の譲渡予約と個人の連帯保証までついています。

事業の性質としても、担保の内容としても安全性が高く6%-8%の案件が狙えるといえるでしょう。

一方、クラウドバンクの太陽光発電以外の案件では、事業内容が株式取得のためであったりと、必ずしも安心といえない内容のものもあります。

太陽光案件がでてない時は一旦待って投資の機会を伺うのがよいでしょう。

さて、最後に冒頭の基準を基にクラウドバンクの5段階評価をすると以下の通りとなります。

リスクについては、太陽光案件以外の案件も加味した結果となっています。

- リスク(=元本安全性) :3.0(☆☆☆☆★)

- 利回り:5.0(☆☆☆☆☆)

- 運営の信頼性:5.0(☆☆☆☆☆)

以下はクラウドバンクの公式ページです。

【公式サイト】https://crowdbank.jp/![]()

太陽光案件が出る際には、マネリテ編集部Twitter(@Manelite_jp)でもお知らせいたします。

クラウドバンクについてさらに詳しく解説しているコンテンツもありますので参考にしてみてください。

(目次に戻る)

【クラウドクレジット】〜リスク高・利回り最大13%(外貨建)〜

上記のクラウドバンクは、日本円建で高いリターンが狙えるソーシャルレンディング業者でした。

しかし海外ローンに目を向けると、リスクは高いものの、10%以上のリターンが狙える投資先としてクラウドクレジット(Crowd Credit)があります。

以下はクラウドクレジットが手掛ける案件の一覧です。

利回り10%以上の案件も多く、『ユーラシア金融事業者ファンド32号』では利回りは12.8%となっています。

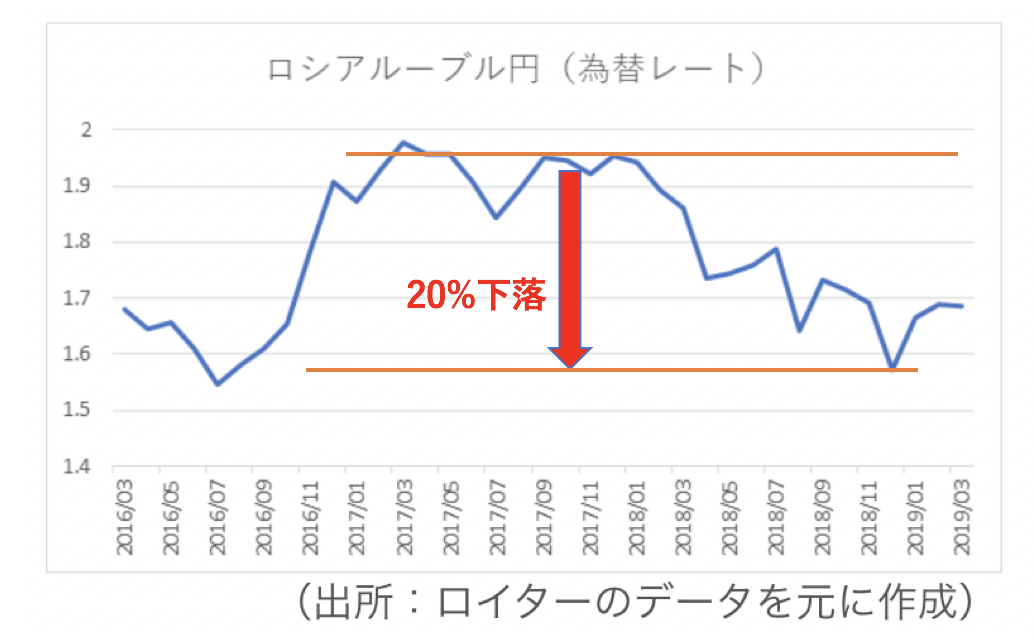

注意しなければいけないのは、通貨がロシアルーブル建であるということです。

以下は直近3年間のロシアルーブル円のレートです。

直近1年間で約20%ロシアルーブル安円高に進んでいます。

つまり、ロシアルーブル建では12.8%上昇しますが、為替20%減少すると100万円投資した場合円建では次のようになります。

【100万円 × (100%+12.8%) × 80% = 90万2400円】

最終的には、10万円ほど損失を出してしまうことになるのです。

反対に2016年7月から1年間投資した場合、ロシアルーブルが円に対して20%上昇するので同じく100万円投資した場合は次です。

【100万円 × (100%+12.8%) × 120% = 135万3600円】

為替でリターンが大きく上昇する結果となります。

新興国通貨は時には1年間で2倍になったり半分になったりします。

回収リスクよりも為替リスクの方が高いと考えられた方がよいでしょう。

利回りが高い傾向のある新興国通貨建での投資は特に、ハイリスクハイリターンとなるので慎重に考えましょう。

一方、案件一覧からみてわかるように、10%近い利回りをだしている米ドル建の案件もあります。

移りゆく経済環境の中で日本円建の資産を保有しているのは、リスクがあると捉えることもできます。

米ドルで保有しておけば円安にも対処することができます。

米ドル建の外貨預金をされている方などは、クラウドクレジットで分散投資を行うのが有効な選択肢となるでしょう。

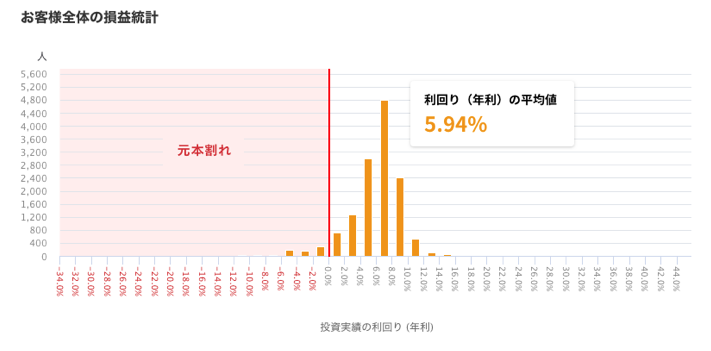

また以下はクラウドクレジットで投資している人の成績なのですが平均して6%程度のリターンとなっています。

しかし、中には元本割れとなっている人もいます。

1つの案件に集中投資するのではなく、分散投資で安定的なリターンを求めるのがよいでしょう。

クラウドクレジットの運営元・クラウドクレジット株式会社ですが、2018年1月にガイアの夜明けに紹介されたこともあります。

また、クラウドクレジットは伊藤忠商事をはじめ、第一生命、三菱UFJキャピタルといった大企業からも出資を受け入れています。

大手企業が出資することで、信頼性を担保できているといえるでしょう。

さて、最後に冒頭の基準を基にクラウドクレジットの5段階評価をすると以下の通りとなります。

リスクは海外通貨を鑑み、運営の信頼性は、後述する運営自体が赤字な点を加味しています。

- リスク(=元本安全性) :2.5(☆☆☆★★)

- 利回り:5.0(☆☆☆☆☆)

- 運営の信頼性:3.0(☆☆☆★★)

クラウドクレジットについてさらに詳しく解説しているコンテンツもありますので参考にしてみてください。

(目次に戻る)

【資金拘束期間を比較】〜殆どの案件で1年未満のfunds(ファンズ)〜

資金拘束期間の短さも重要な要素の一つです。

ソーシャルレンディングはお金を貸し付ける(Lending)ものですが、定期預金や国債のように「資金拘束期間」があります。

長いソーシャルレンディング業者では、2年〜3年の案件も取り扱っています。

利息が貰えるのは嬉しいですが、実際に資金を引き出せるのが3年後ともなるとリスクが高いのではないかと不安です。

刻一刻と変わる世界情勢・景気循環の中で3年後、投資した事業が上手くいく保証はありません。

担保の価値が値下がりする可能すらあります。

また資金拘束期間にお金が欲しくなっても引き出すことができない点も大きなデメリットです。

さて、これまで各種ソーシャルレンディング業者の比較をしてきました。

ここでは資金拘束の短さで比較しますが、結論としてはファンズが最も魅力的です。

以下、2019年1月のサービス開始以降ですが1年以内の案件ばかりで短いものだと4ヶ月のものもあります。

| 案件名 | 予定利回り(年率) | 期間 |

| アイフルビジネス ローンファンド | 1.80% | 約12ヶ月 |

| 大田区XEBECファンド | 5.00% | 約12ヶ月 |

| LENDYオンライン レンディングファンド | 6.00% | 約4ヶ月 |

| 台東区XEBECファンド | 4.50% | 約12ヶ月 |

| 台東区XEBECファンド2 | 4.30% | 約12ヶ月 |

| フィル・パーク東京スカイツリー リバーサドファンド | 3.00% | 約12ヶ月 |

| 世田谷MIJASファンド | 5.00% | 約9ヶ月 |

| イントランス・バケーションズ 京町家ファンド | 4.50% | 約12ヶ月 |

大企業案件の比較的短期ビジネスに用いられているということが分かります。

(目次に戻る)

まとめ

『リスクの低さ』『リターン(国内・海外)』『運営の安定性』、そして『資金拘束時間』について優れた業者を紹介してきました。

マネリテ編集部としてはfundsの案件が出たらすぐに応募。

またクラウドバンクの太陽光案件へ投資するのがベストと考えています。

| カテゴリー | ソーシャルレンディング | 特記 |

| リスクの低さ (元本の安全性) | funds(ファンズ) | 大企業案件に投資できるという唯一無の特徴を有す。リターンも4%-6%と安全度に比してかなり魅力的。 |

| リターン (国内) | Crowd Bank (クラウドバンク) | 太陽光発電案件で安全に6%-8% |

| リターン (海外) | Crowd Credit (クラウドクレジット) | 海外案件で最大13%の利子を狙えるが為替リスク有り。米ドル建案件が魅力的。 |

| 資金拘束時間 | funds(ファンズ) | 現状1年未満の案件を取り扱っている。 |

| 運営の安定性 | funds(ファンズ) | 優秀な創業者に加え、アドバイザー陣も東大名誉教授、元財務省事務次官などが運営。 |

以上、大損しないソーシャルレンディングの選び方!リスク・利回り・運営・資金拘束面から代表的なソシャレン業者を比較。…でした。

{kind=link}