誰しもが一度は億万長者になりたいという思いを抱いたことはあるのではないでしょうか。

この記事を書いているマネリテ編集部長である筆者も、実家が貧しいという境遇もあり、常に富裕層になり両親に楽をさせてあげたい。

そのような想いを抱き幼少時代を過ごしました。

中学生の時に無邪気に祖父に「お金持ちになるにはどうしたらいいのか」を尋ねました。

祖父は、「東京大学に行けば『お金持ち』になれるぞ」と。

筆者は唆され、東京大学を志すことになります。

祖父はその後、他界しましたが、祖父との約束通り筆者は東大に進学し卒業しました。

しかし、東大を出ることと『お金持ち』になることは全く相関しませんでした。

そこから、筆者は資産を増やすには、どのような方法があるのだろう、と思考する日々が始まりました。

このコンテンツでは、確実に1億円を超えて金持ちになるために、筆者自身が不可欠だと確信していることについて、証券アナリスト視点を交えながらお伝えしていきます。

目次

Contents

「お金持ち」「資産家」の基準とは?億万長者を狙おう

まず「お金持ち」「資産家」という水準について考えていきたいと思います。

いくらの資産を獲得したら『金持ち』になったと感じることができるのでしょうか?

1億円は『億万長者』として分かりやすい基準

米国ではミリオネアという基準がありますがミリオネアとは百万ドルです。

百万ドルは1ドル100円と考えると日本円で1億円を意味します。

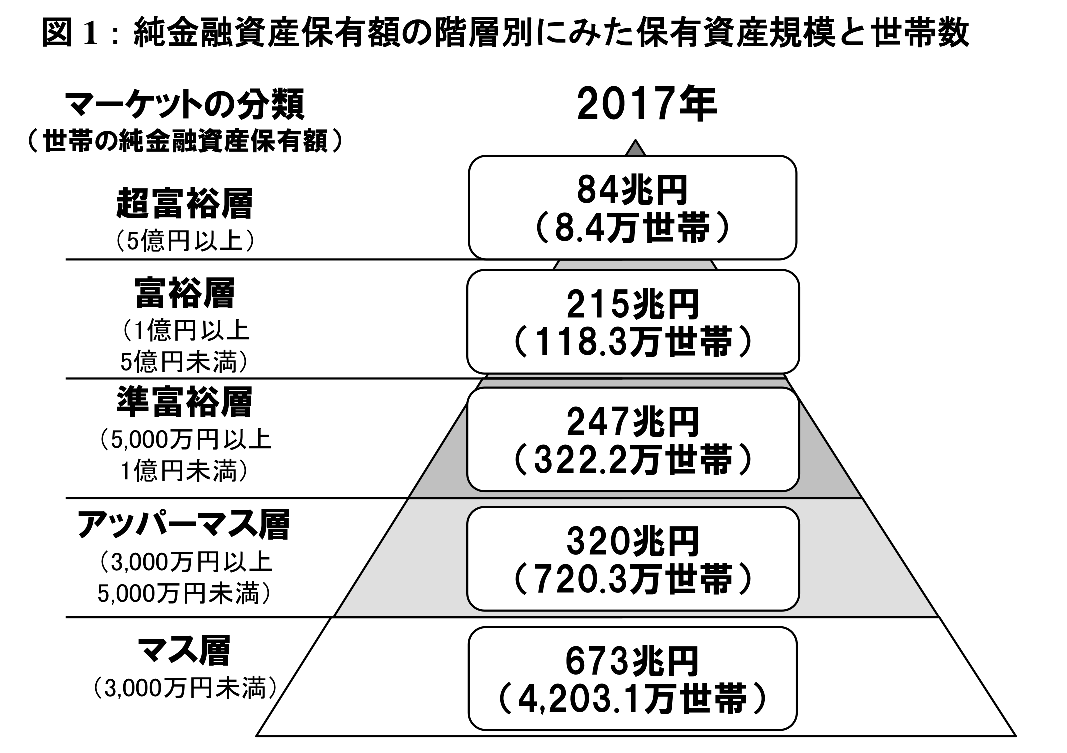

以下は野村総研の研究結果ですが現在の日本で1億円以上の資産を保有している世帯は126.7万世帯となります。

全世帯が5,371万世帯であることを考えると割合としては2.35%となっています。

野村総研

現実的には1億円を狙うのが無理もなく合理的な水準であるといえるでしょう。

2億円あれば不労所得で生活ができる

1億円でも十分な大金であることは間違いありません。

しかし、1億円だけでは現役時代に不労所得で生活することは難しいです。

2億円の資産があれば10%で運用するだけで2000万円の資本収入を得ることができます。

資本収入の税率は給与所得の税率より非常に低く税後で1600万円の資金を獲得することが出来ます。

たとえ保守的に5%で配当収入を得て1000万円の運用益を得たとしても税後で800万円の手取りを得ることが出来ます。

給与所得でいうと1200万円〜1300万円の手取り収入を労働せずに得ることが出来るのです。

2億円というと大変な大金ではありますが、普通の人でもなんとか頑張れば可能になる水準なのです。

(目次に戻る)

貧乏人が金持ちになるには労働収入だけでは難しい

多くの人が、日本の税率には辟易としているかと思います。

以下は年収とてドル金額の概算比較表です。

| 年収 | 手取り金額 | 手取り率 |

| 300万円 | 243万円 | 81.00% |

| 400万円 | 322万円 | 80.50% |

| 500万円 | 398万円 | 79.60% |

| 600万円 | 472万円 | 78.60% |

| 700万円 | 543万円 | 77.50% |

| 800万円 | 608万円 | 76.00% |

| 900万円 | 674万円 | 74.80% |

| 1000万円 | 739万円 | 73.90% |

たとえ1000万円の収入を得たとしても約750万円しか獲得出来ません。

毎年250万円ずつ貯蓄したとしても30年間で7500万円になります。

最後に退職金を加えてなんとか1億円に到達できるかできないかの水準になります。

しかし、今回お伝えするのは普通の方でも確実に1億円以上を達成するための方法です。

1000万円という一般的に高年収と言われるレベルの収入を前提とするのは主旨ではありません。

年収500万円で手取り400万円レベルの方が世帯で1億円〜2億円を達成するための方法についてお伝えしていきたいと思います。

子供を養い頑張って100万円ずつ貯蓄したとしても3000万円にしかなりません。

(目次に戻る)

スノーボールの核をつくる『BS思考』を身につけよう

当然単純に貯金を積合せていくだけでは、2億円はおろか1億円にもとても到達することは出来ません。

集めた資金を投資して増やして行くことが必要なのですが、大きな資金を集めないと資産運用をする意味が薄くなってしまいます。

資金を貯めるために必要なのがBS思考です。

BS思考を身につけることで本当に自分に必要なものと、不要なものを選別して資産が自動的に増える人生を送ることができます。

消費思考から資産形成思考になるために日々徹底してBS思考を行なって行く必要があるのです。

それでは次項以降でBS思考について詳しく説明していきたいと思います。

(目次に戻る)

『資産』の概念を理解しよう

資産とは将来にわたってお金を産んでくれる人やモノのことを言います。

若い方の場合、最も大きい資産は他ならぬ自分自身の将来の労働力になります。

現在現役世代の方は将来定年を迎えるまで稼ぎ続けることができます。

つまり定年までお金を生み続けることができるので、自分自身の労力というのは資産そのものなのです。

他にも例えば共働き世帯の場合であれば、パートナーである夫や妻の将来労働収入も資産ということになります。

他に代表的なものとして次項とも重なりますが配当収入狙いで保有している株や、家賃収入目当ての不動産も資産ということになります。

また、資産の考え方の中にはお金を生み出す以外にも、お金を節約するというものもあります。

例えば4000万円の住宅用不動産を購入したとします。

この家に40年間住む場合、金利等の費用は抜きにして年間100万円の費用拠出になります。

しかし、例えば住宅購入ではなく賃貸した場合年間130万円の費用支出となったとします。

すると、30万円分のお金を節約してくれますので資産と考えることができるのです。

つまり、将来的にお金を増やしてくれるドライバーのことを資産と呼びます。

資産を増やせば増やすほどお金は加速度的に増えて行くのです。

(目次に戻る)

『負債』の概念を理解しよう

負債は反対に将来的にお金を減らして行く方向に働く人やモノになります。

ただ一言にいっても負債といっても不可避且つ必要な負債もあれば、避けた方がよい負債と二種類があります。

必要不可欠な負債

最も代表的なのは自分の生命維持費用です。

私たちホモ・サピエンスは動物なので生きて行くためには食事をしなければいけませんし、水分を補給しなければいけません。

私たちは将来の労働収入が資産であると同時に、自分を生かすための生命活動費用が負債でもあるのです。

生命維持費用は節やすすると死んでしまうので割り切らなければいけませんが、浪費は抑える必要があります。

次に代表的なものが子供です。

子供は愛するべき対象であり子供が欲しいというのは本能的な欲望でもあるので、資産や負債に分類することは適切ではないかもしれません。

ただ、自分の家計資産という点から見ると、間違いなく子供を育て上げるのに『お金』は発生するので負債として考えて置かなければいけません。

避けるべき負債

妻には家を守って欲しい、または子供の教育養育に注力して欲しいという考え方の方もいらっしゃいます。

確かに1500万円を超える総合商社や広告代理店社員のような給料が高い方は、専業主婦でも1億円であれば達成することは可能かもしれません。

しかし、年収500万円-1000万円の水準の方で億万長者になりたいのであれば共働きをすることが必要不可欠になります。

一人の労働資産という資産ドライバーで家族全員の生命維持活動費を捻出すればお金は殆ど貯まらないからです。

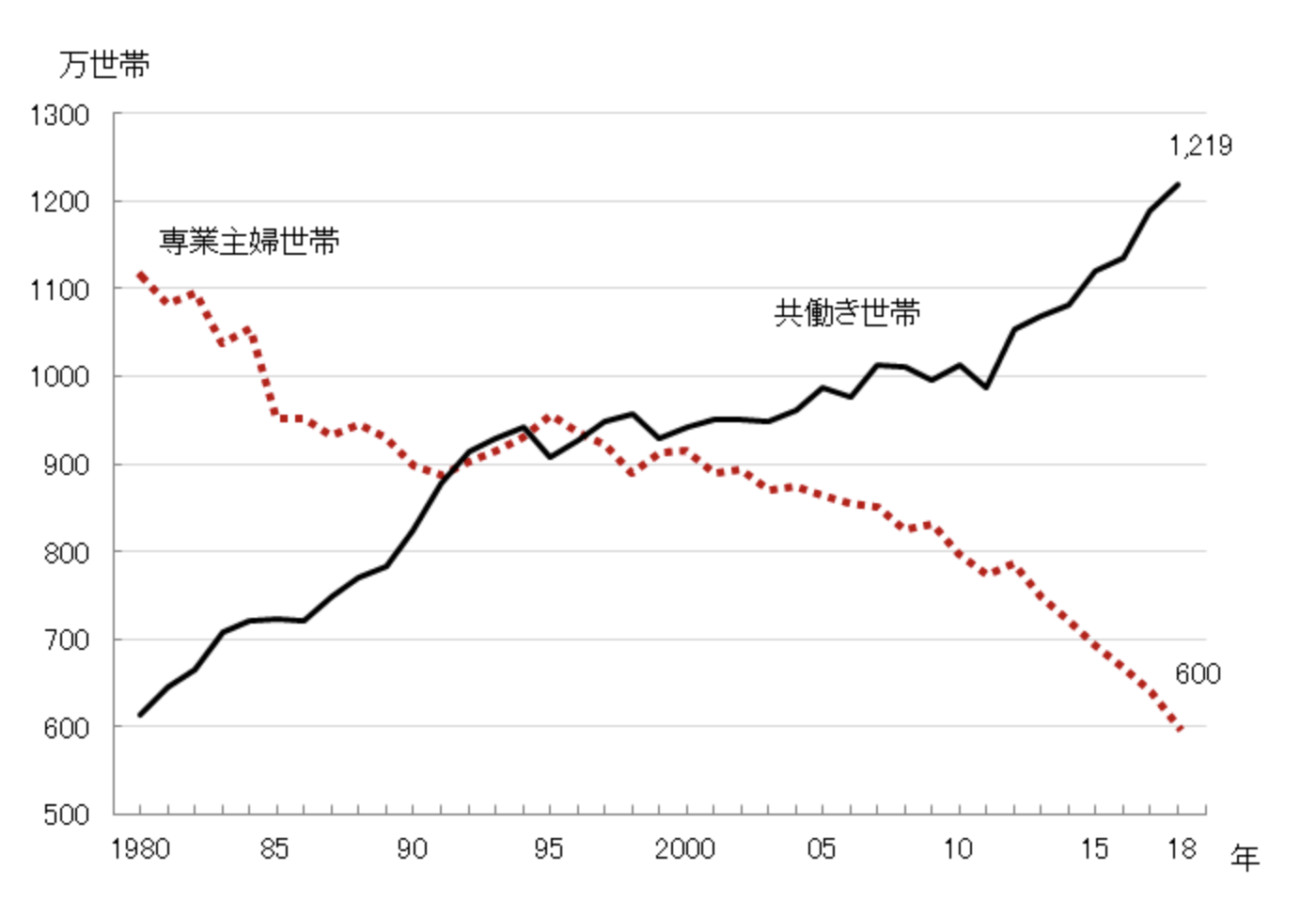

この30年間日本は給与は上がらないのに税金だけが高くなり手取り収入は下落傾向となっています。

生活苦から共働き世帯が急増していることからも共働きが一般的になりつつあるともいえます。

独立行政法人労働政策研究機構

二人で500万円ずつ稼げば手取り収入は800万円になります。

つまり一馬力で1100万円稼いでいる方と同等の収入を得ることができるのです。

あくまで普通の収入で億万長者を目指す場合ですが、妻を負債ではなく共働きで資産にすることが必要不可欠になります。

他には現在浪費性向が高い人は浪費癖を直すことが肝要となります。

例えば衝動買で服を5万円分購入する方がいらっしゃると思います。

5年間、該当するシーズンに着つづけるのであれば年間の費用は1万円になるので浪費とは言えません。

しかし、毎年好みが変わり5万円ずつ服を購入してしまっていては5年間で25万円を使用してしまうことになるのです。

高い服を購入するときは果たして5年間着ることができる服なのかを吟味して購入判断を行いましょう。

因みに高い服や化粧品といったブランド品は価格の中に広告宣伝費が多分に織り込まれています。

つまり宣伝で出演している俳優や女優の費用を消費者が肩代わりして払わされているのです。

筆者は企業の広告宣伝費にお金を払うのは、ただの費用と考えます。

そこで服は基本的には広告宣伝費がかかっておらずモノがよいユニクロを着ています。

重要な局面だけ高い服を買い10年以上使用し費用を抑えているのです。

(目次に戻る)

BS思考で蓄えた資金を投資で拡大させて億万長者になろう!

将来に渡る支出を抑えて、将来にわたる資金の入りを増やすことで徐々に資産が超過していきます。

増えて来る資産を投資で長期間運用することで『簡単に』且つ『確実に』1億円以上の資産は形成することができます。

例えば前項でもお伝えしている夫婦ともに年収500万円世帯であれば手取りで800万円を確保できます。

子供への投資は惜しみなく行い、500万円を拠出したとしても年間300万円の資金が余ります。

投資は危険ではない?なぜ投資が魅力的なのかを説明する

投資というと逆に資産がなくなる可能性もあるギャンブルのように思われている方もいらしゃると思います。

例えば代表的な株式投資に関しては企業の利益に連動して株価は上昇していきます。

企業の利益は世界の経済活動に連動して上昇していくので、世界経済が成長する限りにおいて株価は上昇し続けるのです。

経済は『人口×所得』なのですが、ご存知の通り世界人口は現在の70億人から100億人に向けて増加しています。

また所得も日本のような特殊な国を除いてほぼ世界の全ての国で毎年上昇していっているのです。

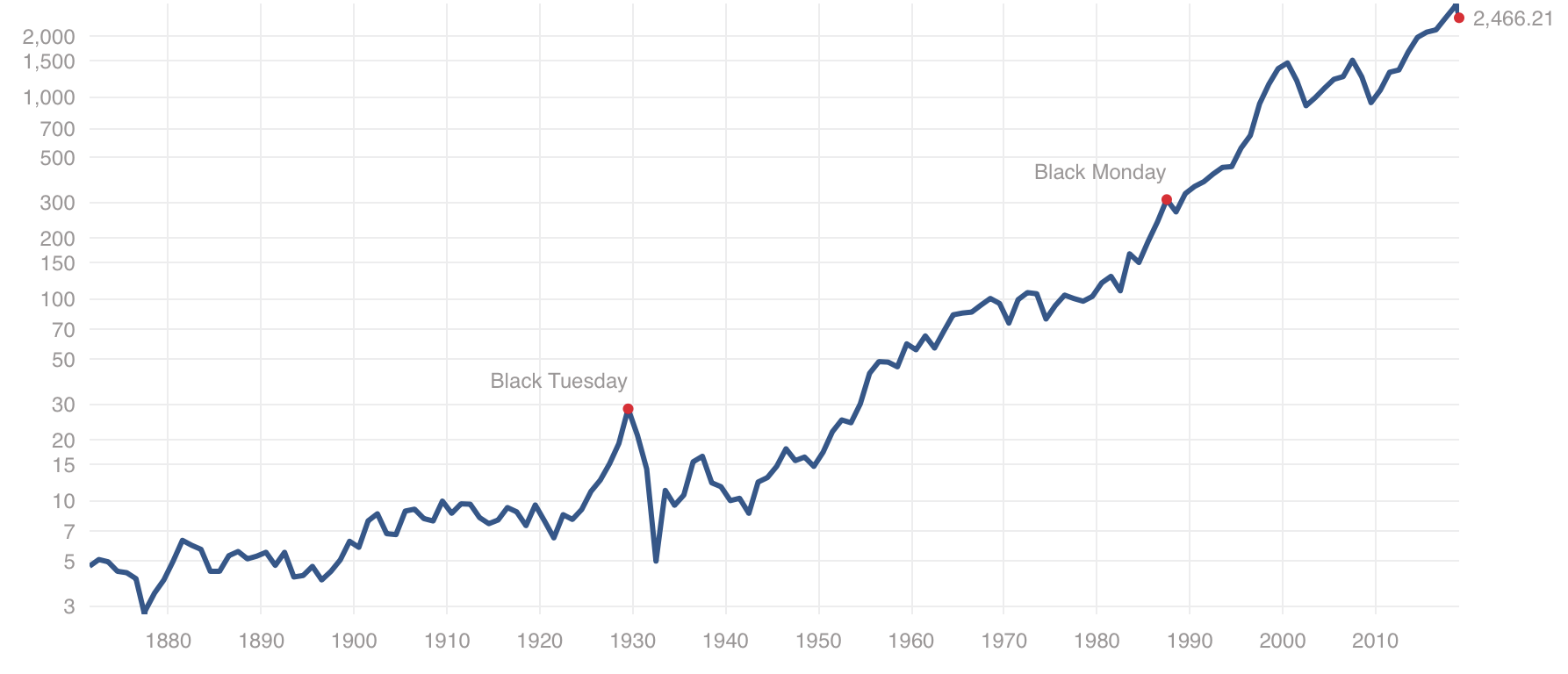

結果として世界を代表する米国の株式市場は、1870年代以降以下のように短期的な紆余曲折はありつつ、一貫して右肩上がりに上昇しています。

FXは上がるか下がるかのゼロサムゲームです。

大きく負ける場合もありますし、個別株投資は変動幅が大きいので大損してしまう可能性も抱えています。

しかし、S&P500指数のような株価指数全体に投資を行っていれば、基本的に長期的に負けることが難しいほどです。

適正な運用利回りは5%〜10%

株価単体であれば長期的にみると過去50年で10%の利回りが出ていますが、10年間でみると殆ど増加しない場合も考えられます。

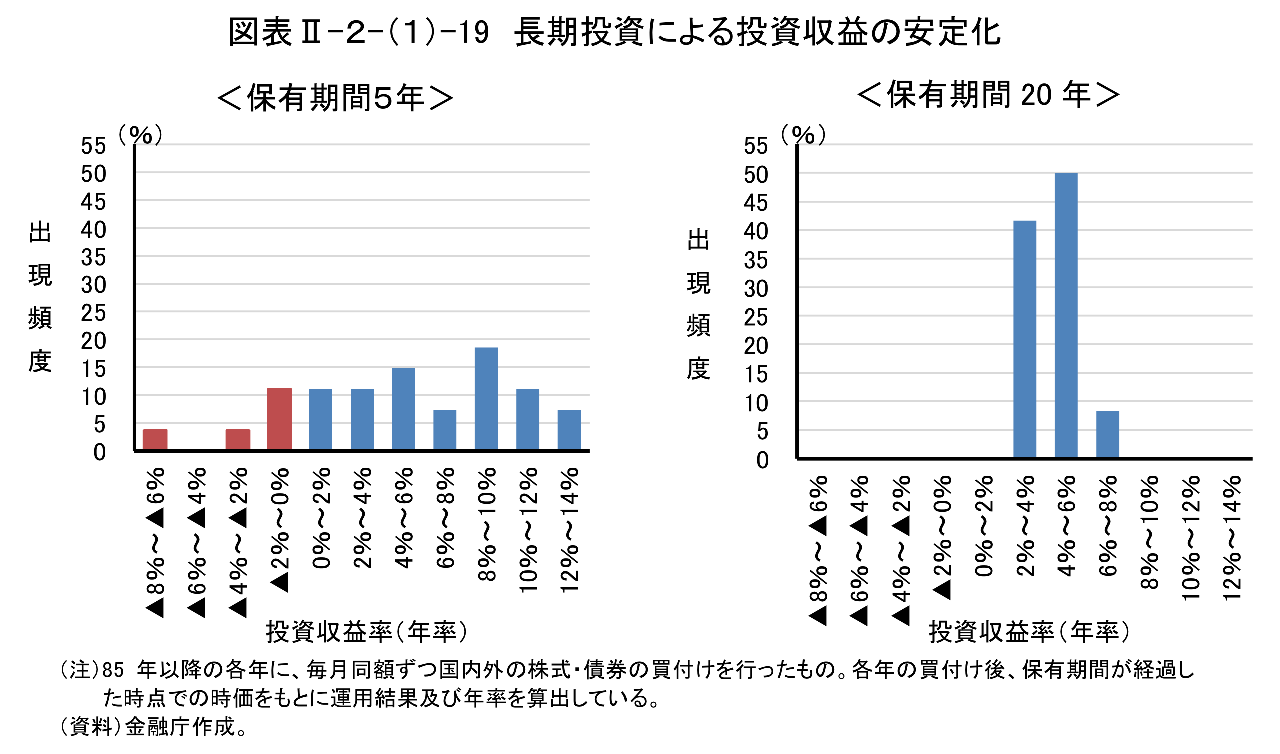

金融庁の調査によると長期的に国際的な分散投資を行うと平均的に5%程度のリターンに収斂するとの結果となりました。

以下は金融庁のデータです。

保有期間が5年間ですとマイナスになるケースもあります。

しかし、保有期間が20年間だと常にプラスのリターンとなる結果になっています。

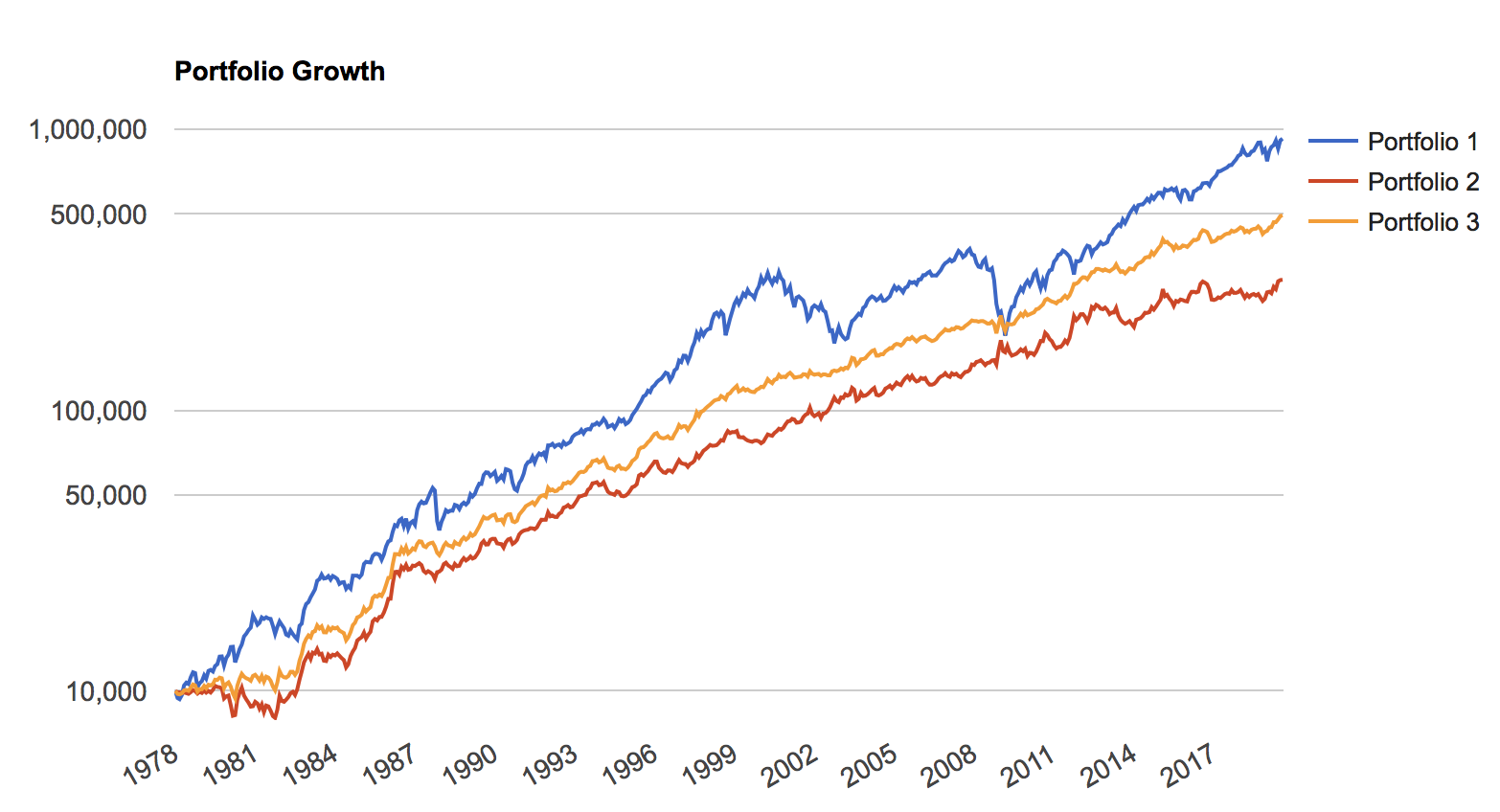

また以下は1972年から米国の株式と債券並びに両者を組み合わせた際のチャートになります。

Portfolio1:米国株100% (年率11.5%)

Portfolio2:米国長期債券100% (年率8.45)

Portfolio3:米国株30%+米国長期債券70% (年率9.43%)

Backtest Portfolioより管理人作成

債券を組み合わせることでも8%-10%近い成績を安定して出すことが出来ています。

蓄えた資金を5%-10%で運用した驚愕のシミュレーション結果

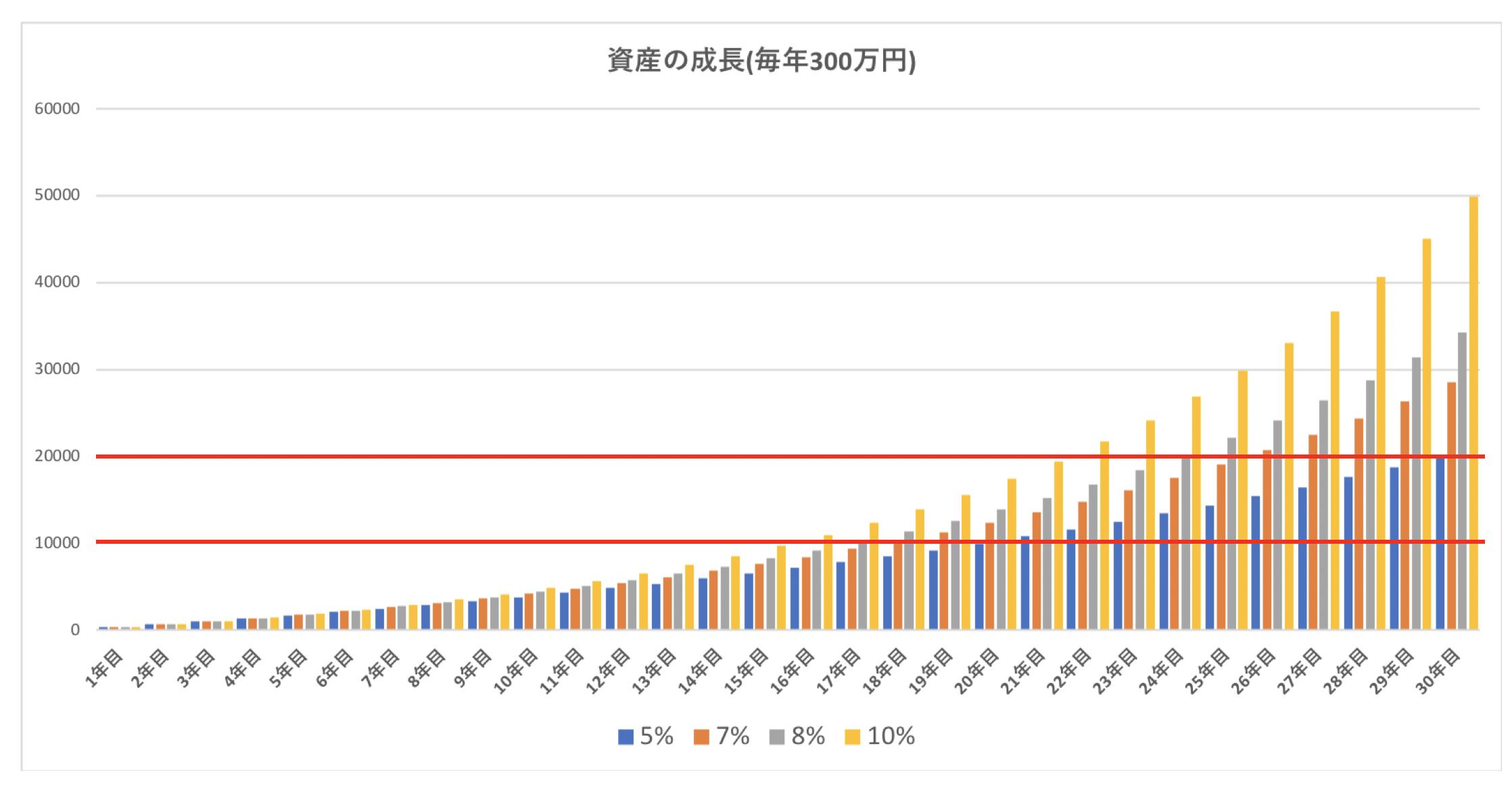

では、共働きで毎年300万円を投資に回して5%、7%、8%、10%で30年間運用した場合のシミュレーションをご覧ください。

| 5% | 7% | 8% | 10% | |

| 1年目 | 315 | 321 | 324 | 330 |

| 2年目 | 631 | 643 | 650 | 663 |

| 3年目 | 962 | 989 | 1002 | 1029 |

| 4年目 | 1310 | 1358 | 1382 | 1432 |

| 5年目 | 1676 | 1753 | 1793 | 1875 |

| 6年目 | 2060 | 2175 | 2236 | 2363 |

| 7年目 | 2463 | 2628 | 2715 | 2899 |

| 8年目 | 2886 | 3112 | 3232 | 3489 |

| 9年目 | 3330 | 3629 | 3791 | 4138 |

| 10年目 | 3797 | 4184 | 4394 | 4852 |

| 11年目 | 4286 | 4776 | 5045 | 5637 |

| 12年目 | 4801 | 5411 | 5749 | 6501 |

| 13年目 | 5341 | 6089 | 6509 | 7451 |

| 14年目 | 5908 | 6816 | 7330 | 8496 |

| 15年目 | 6503 | 7593 | 8216 | 9646 |

| 16年目 | 7128 | 8424 | 9173 | 10910 |

| 17年目 | 7785 | 9314 | 10207 | 12301 |

| 18年目 | 8474 | 10266 | 11324 | 13831 |

| 19年目 | 9198 | 11285 | 12530 | 15515 |

| 20年目 | 9958 | 12375 | 13832 | 17366 |

| 21年目 | 10756 | 13541 | 15239 | 19403 |

| 22年目 | 11593 | 14789 | 16758 | 21643 |

| 23年目 | 12473 | 16124 | 18398 | 24107 |

| 24年目 | 13397 | 17553 | 20170 | 26818 |

| 25年目 | 14367 | 19081 | 22084 | 29800 |

| 26年目 | 15385 | 20717 | 24151 | 33080 |

| 27年目 | 16454 | 22467 | 26383 | 36688 |

| 28年目 | 17577 | 24340 | 28793 | 40656 |

| 29年目 | 18756 | 26344 | 31397 | 45022 |

| 30年目 | 19993 | 28488 | 34209 | 49824 |

(目次に戻る)

まとめ

1億円という大金はとても達成不可能な数値のように思われます。

しかし、しっかりBS思考を身につけ長期投資をおこなっていくことで『簡単に』且つ『確実に』億万長者になることはでできます。

場合によっては2億円も悠々と達成することが可能なのです。

筆者が実際に通っている『グローバルファイナンシャルスクール』(=GFS)では、ライフプランと投資全てについて教えてくれています。

- 資産がたまる無駄のない保険選び

- 損しない不動産の選び方

- 投資の考え方

- 実際の投資商品の選び方

上記は一部ですが、資産を築く段階から資産を増やす方法までトータルで学ぶことができます。

まずは、何事も学ぶことから始めないといけません。

安易に億万長者になろうとする前にしっかりとした本格的な知識を身につけて『金持ち』を目指していきましょう!

以上、億万長者になるにはBS思考・投資の両輪が必要不可欠!簡単に・確実に金持ちになる方法とは存在するのか?…でした。