割安株投資というのは皆さんが一度は検討したことのある投資法なのではないでしょうか?

低PER投資、低いPBR投資、高配当利回り投資を行い割安銘柄に投資を行っているという方も非常に多いかと思います。

割安株投資で高いリターンを得たいという方に向けて本日紹介するのは低PSR投資法です。

今回も小型株効果と高配当投資戦略の記事でお伝えした「ウォール街で勝つ法則」のデータを使用しながらお伝えしていきます。

◼︎「ウォール街で勝つ法則」関連コンテンツ:

同書が対象としているのは1951年末から1996年末のデータとなっています。

まず、同書のデータをお伝えしてSummarizeした後に、直近のデータを用いて有効性を考察していきたいと思います。

今回お伝えする内容の概要は以下となっています。

- 低PSR投資は有効なのか?過去45年データを用いて検証

- 低PSR投資を実践する方法

- 個人投資家が低PSR投資ポートフォリオを組む現実的な方法

Contents

PSR(株価売上倍率)とは?

PSRは株価売上高倍率の略で以下の式で算出されます。

PSR = 時価総額 ÷ 年間売上

PSRで有名なのがケン・フィッシャーですね。

ケン・フィッシャーは1984年の「スーパーストック」の中でPSRこそが「人気を測るほぼ完璧な物差し」と語っています。

低PSRは市場平均を大幅にアウトパフォームする成績を叩き出す

では「ウォール街で勝つ法則」では1996年末時点で1.5億ドル以上の銘柄を対象に検証を行っています。

まず前提をお伝えした上でデータの紹介をしていきます。

「ウォール街で勝つ法則」流の前提となる定義

更に同書では選んだ低PSR50銘柄を均等ポートフォリオとして組み込み、毎年最初に銘柄を見直しリバランスを行っています。

では上記のルールを前提として低PSR投資の有効性についてお伝えしていきたいと思います。

全銘柄から選んだ低PSR銘柄50選は高いリターンを叩き出す

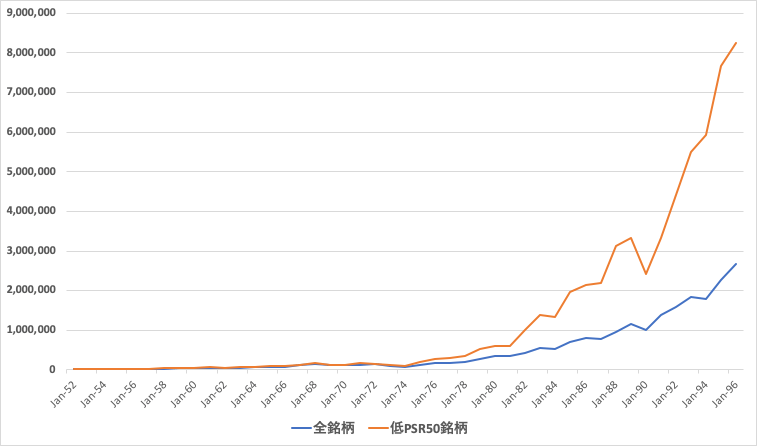

まずは1996年末時点で時価総額が1.5億ドル以上であった銘柄から低PSR上位50銘柄と全銘柄の比較を行った図が以下です。

| 全銘柄 | 低PSR上位50銘柄 | |

| 年平均利回り | 13.23% | 16.09% |

| 標準偏差 | 19.51% | 25.60% |

確かに低PSR銘柄のリターンは年率で3%近く平均を凌駕しているという結果になりました。

ただ、リスクが高いというのは一つの懸念です。リスクについては以下の記事で解説しています。

低PSR50銘柄ポートフォリオのリターンが16.09%でリスクが25.6%の意味するところは以下となります。

【低PSRポートフォリオの期待年間リターン】

(リターン16.09% リスク25.6%)

- ▲9.51%(=平均16.09%-25.6%) 〜41.69%(=平均16.09%+25.6%)に収まる可能性が約68%

- ▲35.11%(=平均16.09%-25.6%×2) 〜67.29%(=平均16.09%+25.6%×2)に収まる可能性が約95%

- ▲60.71%(=平均16.09%-25.6%×3) 〜92.89%(=平均16.09%+25.6%×3)に収まる可能性が約99.7%

参考までに以下は全銘柄のポートフォリオと、低PSR50銘柄のリターンとなります。

| 全銘柄 | PSR上位50銘柄 | |

| Dec-52 | 7.90% | 13.40% |

| Dec-53 | 2.90% | 5.90% |

| Dec-54 | 47% | 59.40% |

| Dec-55 | 20.70% | 19.80% |

| Dec-56 | 17.00% | 4.60% |

| Dec-57 | -7.10% | -1.90% |

| Dec-58 | 55.00% | 73.90% |

| Dec-59 | 23.00% | 11.20% |

| Dec-60 | 6.10% | 4.00% |

| Dec-61 | 31.20% | 31.70% |

| Dec-62 | -12.00% | -12.10% |

| Dec-63 | 18.00% | 14.40% |

| Dec-64 | 16.30% | 27.40% |

| Dec-65 | 22.60% | 34.70% |

| Dec-66 | -5.20% | -17.60% |

| Dec-67 | 41.10% | 48.30% |

| Dec-68 | 27.40% | 39.90% |

| Dec-69 | -18.50% | -28.80% |

| Dec-70 | -5.80% | -4.50% |

| Dec-71 | 21.30% | 29.50% |

| Dec-72 | 11.00% | -1.80% |

| Dec-73 | -27.20% | -22.30% |

| Dec-74 | -27.90% | -12.60% |

| Dec-75 | 55.90% | 76.90% |

| Dec-76 | 35.60% | 48.40% |

| Dec-77 | 6.90% | 3.50% |

| Dec-78 | 12.20% | 16.90% |

| Dec-79 | 34.30% | 51.80% |

| Dec-80 | 31.50% | 13.70% |

| Dec-81 | 1.70% | 3.10% |

| Dec-82 | 22.50% | 63.30% |

| Dec-83 | 28.10% | 37.70% |

| Dec-84 | -3.40% | -2.60% |

| Dec-85 | 30.80% | 46.70% |

| Dec-86 | 13.10% | 9.30% |

| Dec-87 | -1.30% | 2.20% |

| Dec-88 | 21.20% | 42.90% |

| Dec-89 | 21.40% | 6.70% |

| Dec-90 | -13.80% | -27.50% |

| Dec-91 | 39.80% | 37.10% |

| Dec-92 | 13.80% | 32.60% |

| Dec-93 | 16.60% | 24.80% |

| Dec-94 | -3.40% | 8.00% |

| Dec-95 | 27.00% | 29.40% |

| Dec-96 | 18.30% | 7.50% |

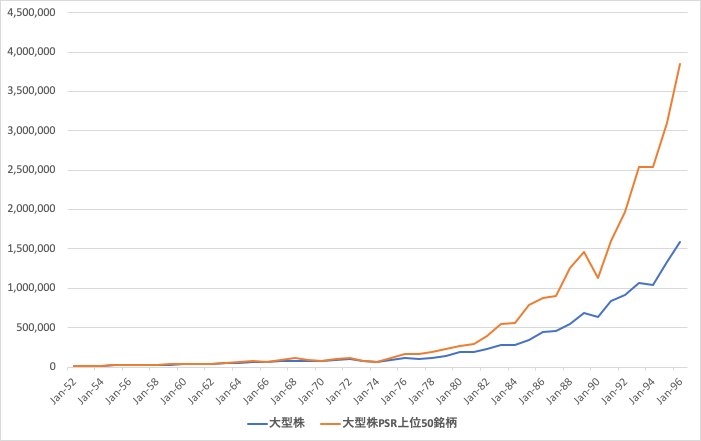

では次に大型銘柄に絞ってデータを見ていきましょう。

大型銘柄から選んだ低PSR銘柄50選も高いリターンを出す

同書では時価総額が平均以上の銘柄を大型株として定義しています。

大型株の中の低PSR株50選と大型株のリターンの比較を見ていきましょう。

| 大型株 | 大型株低PSR50選 | 全銘柄 | 全銘柄低PSR50選 | |

| 年平均利回り | 11.92% | 14.15% | 13.23% | 16.09% |

| 標準偏差 | 16.01% | 20.50% | 19.51% | 25.60% |

安全性を担保したい方であれば大型株の低PSR戦略の方が適しているといえるでしょう。

| 大型株 | 大型株低PSR50銘柄 | |

| Dec-52 | 9.30% | 14.30% |

| Dec-53 | 2.30% | 2.00% |

| Dec-54 | 44.90% | 51.90% |

| Dec-55 | 21.20% | 21.90% |

| Dec-56 | 9.60% | 10.00% |

| Dec-57 | -6.90% | -12.40% |

| Dec-58 | 42.10% | 47.80% |

| Dec-59 | 9.90% | 9.50% |

| Dec-60 | 4.80% | -1.80% |

| Dec-61 | 27.50% | 29.30% |

| Dec-62 | -8.90% | -7.40% |

| Dec-63 | 19.50% | 21.00% |

| Dec-64 | 15.30% | 22.00% |

| Dec-65 | 16.20% | 27.00% |

| Dec-66 | -4.90% | -10.30% |

| Dec-67 | 21.30% | 33.00% |

| Dec-68 | 16.80% | 23.30% |

| Dec-69 | -9.90% | -23.70% |

| Dec-70 | -0.20% | -3.00% |

| Dec-71 | 17.30% | 20.60% |

| Dec-72 | 14.90% | 11.40% |

| Dec-73 | -18.90% | -25.40% |

| Dec-74 | -26.70% | -14.20% |

| Dec-75 | 43.10% | 64.50% |

| Dec-76 | 28.00% | 47.30% |

| Dec-77 | -2.50% | 0.80% |

| Dec-78 | 8.10% | 13.60% |

| Dec-79 | 27.30% | 21.60% |

| Dec-80 | 30.80% | 15.10% |

| Dec-81 | 0.60% | 9.40% |

| Dec-82 | 19.90% | 34.30% |

| Dec-83 | 23.80% | 36.40% |

| Dec-84 | -0.40% | 3.20% |

| Dec-85 | 19.50% | 40.90% |

| Dec-86 | 32.20% | 11.10% |

| Dec-87 | 3.30% | 3.70% |

| Dec-88 | 19.00% | 39.10% |

| Dec-89 | 26.00% | 16.10% |

| Dec-90 | -8.70% | -22.60% |

| Dec-91 | 33.00% | 41.80% |

| Dec-92 | 8.70% | 22.30% |

| Dec-93 | 16.30% | 29.60% |

| Dec-94 | -1.90% | 0.02% |

| Dec-95 | 28.50% | 21.80% |

| Dec-96 | 18.70% | 24.30% |

「ウォール街で勝つ法則」の低PSR戦略のまとめ-最高の指標系割安株投資-

今までの結果を10年毎にまとめると以下となります。

| 年率(複利) | 1950年代 (1952年-1959年) | 1960年代 | 1970年代 | 1980年代 | 1990年代 (1990年-1996年) |

| 全銘柄 | 19.22% | 11.09% | 8.53% | 15.85% | 12.78% |

| 全銘柄低PSR50選 | 20.85% | 11.15% | 14.80% | 20.43% | 13.80% |

| 全銘柄高PSR50選 | 14.96% | 11.99% | 5.82% | -2.02% | -5.49% |

| 大型株 | 15.33% | 8.99% | 6.99% | 16.89% | 12.61% |

| 大型株低PSR50選 | 16.39% | 9.48% | 10.90% | 20.09% | 14.84% |

| 大型株高PSR50選 | 13.21% | 11.73% | 3.23% | 9.54% | 12.50% |

また同書では低PSR戦略が最高の割安系指標であるとしています。

以下が低PER戦略と昨日お伝えした高配当戦略を比較した表です。

【全銘柄】

| 年率(複利) | 全期間複利 | 1950年代 (1952年-1959年) | 1960年代 | 1970年代 | 1980年代 | 1990年代 (1990年-1996年) |

| 全銘柄 | 13.23% | 19.22% | 11.09% | 8.53% | 15.85% | 12.78% |

| 全銘柄低PSR50選 | 16.09% | 20.85% | 11.15% | 14.80% | 20.43% | 13.80% |

| 全銘柄低PER50選 | 12.65% | 16.12% | 11.14% | 12.64% | 16.19% | 15.25% |

| 高配当利回り50選 | 11.99% | 20.29% | 10.54% | 6.55% | 11.20% | 14.06% |

【大型株】

| 年率(複利) | 全期間複利 | 1950年代 (1952年-1959年) | 1960年代 | 1970年代 | 1980年代 | 1990年代 (1990年-1996年) |

| 大型株 | 11.92% | 15.33% | 8.99% | 6.99% | 16.89% | 12.61% |

| 大型株低PSR50選 | 14.15% | 16.39% | 9.48% | 10.90% | 20.09% | 14.84% |

| 大型株低PER50選 | 14.10% | 16.12% | 11.145 | 12.64% | 16.19% | 15.25% |

| 高配当利回り50選 | 13.43% | 15.20% | 9.82% | 11.44% | 17.15% | 13.65% |

特に「ケンフィッシャーのPSR分析」で紹介されているスーパーストックが成長著しい中小型株に多く含まれていることから、

全銘柄で比較するとPSRが際立った成績になるものと推測されます。

低PSR戦略を最高の割安株投資戦略としています。

何故、低PSR投資戦略が有効なのか?

低PSR投資の有効な理由については本来、「ケンフィッシャーのPSR分析」で紐解く必要がありますが別記事に譲りたいと思います。

低PSRは最初に解説した通り、時価総額を売上高で除すことで算出する指標です。

一方、代表的な割安指標であるPERは分母が純利益ということになります。

純利益は様々な要因で変動します。

しかし、売上高は大きく変動することはありません。

大幅に売上高が減少する場合は事業環境の変化に対応できておらず不調ということですし、

売上高が上昇している場合は事業を堅調に拡大していることを示します。

近年の高PSR銘柄の検証

「ウォール街で勝つ法則」は1951年-1996年末までのデータを元に検証がなされています。

ただ、直近も同様の結果が得られているとは限りません。そのため直近のデータで検証を行っていきたいと思います。

不完全な検証となってしまう理由

今現在の低PSR銘柄を取得することはできます。しかし、あくまで現時点での低PSR銘柄に過ぎません。

検証を開始した時点で低PSR銘柄であったかどうかは定かではありません。

そのため、今現在のPSR水準が続いているという前提のもとでの検証となってしまうことはご了承ください。

また、時価総額も本来全銘柄の中からソートをした方がよいのですが、

小型株を含めてポートフォリオを組む場合、企業の存続年数が短くなり長期間の検証ができないという欠点があります。

また、小型株を含めて分散ポートフォリオを組む場合、最低でも同書と同じく50銘柄には分散する必要があると判断し、

敢えて大型株から低PSR銘柄を抜き出してリターンを見ていくこととしました。

銘柄選定方法と運用方法

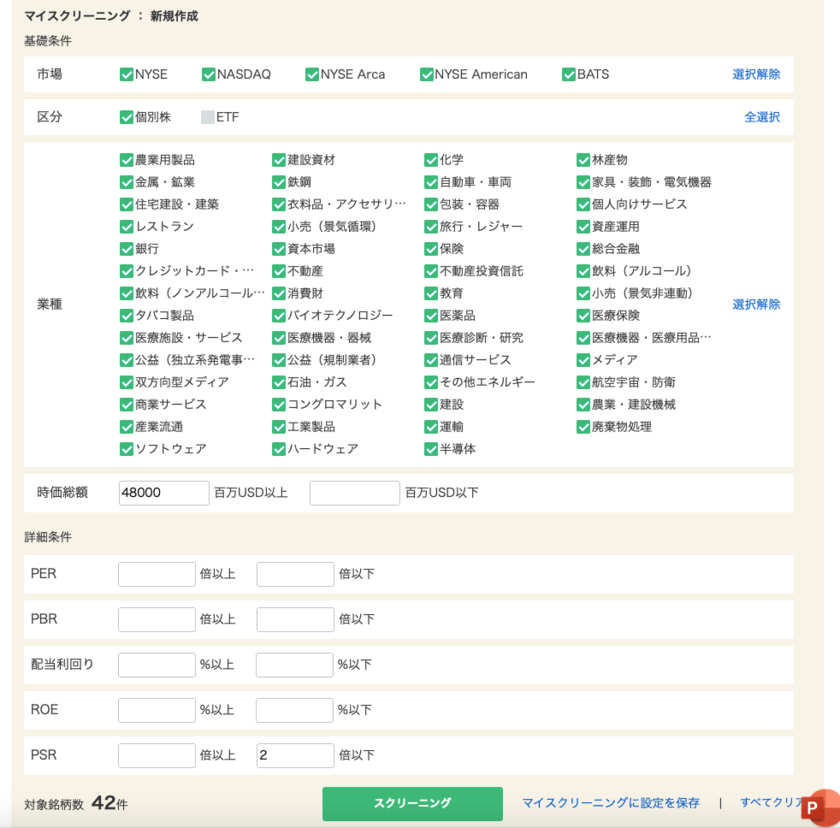

銘柄の選定方法についてはマネックス証券の「銘柄スカウター」を持ちて以下の条件でソートします。

時価総額:48,000百万ドル以上 (S&P500指数の平均時価総額以上)

PSR:2倍以下

対象として登録されている42件の中から、低PSR順に抽出します。

更に、そこからADRを除き20年以上存続している銘柄のみを選抜した結果が以下となります。

| 銘柄名 | Ticker | PSR | 業種 | 直近終値 | 時価総額 |

| CVSヘルス | CVS | 0.3 倍 | 医療保険 | 63.19 | 82,595百万円 |

| シグナ | (CI) | 0.5 倍 | 医療保険 | 190.15 | 70,162 百万USD |

| GE | (GE) | 0.5 倍 | 工業製品 | 5.49 | 48,022 百万USD |

| レイセオン・テクノロジーズ | (RTX) | 0.6 倍 | 航空宇宙・防衛 | 52.73 | 79,894 百万USD |

| ウォルマート | (WMT) | 0.7 倍 | 小売(景気非連動) | 125.94 | 356,876 百万USD |

| エクソンモービル | (XOM) | 0.7 倍 | 石油・ガス | 42 | 177,678 百万USD |

| ヒューマナ | (HUM) | 0.8 倍 | 医療保険 | 398.22 | 52,647 百万USD |

| ターゲット | (TGT) | 0.8 倍 | 小売(景気非連動) | 120.94 | 60,449 百万USD |

| コストコ | (COST) | 0.8 倍 | 小売(景気非連動) | 299.21 | 132,125 百万USD |

| ボーイング | (BA) | 1.0 倍 | 航空宇宙・防衛 | 120 | 67,719 百万USD |

| ユナイテッドヘルス | (UNH) | 1.2 倍 | 医療保険 | 290.96 | 275,940 百万USD |

| AT&T | (T) | 1.2 倍 | 通信サービス | 28.31 | 201,709 百万USD |

| キャタピラー | (CAT) | 1.2 倍 | 農業・建設機械 | 107.92 | 58,411 百万USD |

| シティ | (C) | 1.2 倍 | 銀行 | 41.92 | 87,269 百万USD |

| ロウズ | (LOW) | 1.2 倍 | 小売(景気循環) | 113.78 | 85,898 百万USD |

| シェブロン | (CVX) | 1.2 倍 | 石油・ガス | 89.16 | 166,460 百万USD |

| ウェルズファーゴ | (WFC) | 1.2 倍 | 銀行 | 23.36 | 95,776 百万USD |

| IBM | (IBM) | 1.4 倍 | ソフトウェア | 116.98 | 103,866 百万USD |

| TJX | TJX | 1.4倍 | 小売 | 47.17 | 56,502百万ドル |

| コムキャスト | CMCSA | 1.5倍 | メディア | 35.92 | 163,945百万ドル |

この中からPSRが低い10銘柄を選び均等ポートフォリオを組んだものと、20銘柄を選び均等ポートフォリオを組んだものを二つの低PSR銘柄とします。

毎年リバランスを行う場合と、リバランスを一度も行わない場合で市場平均と比較して検証していきます。

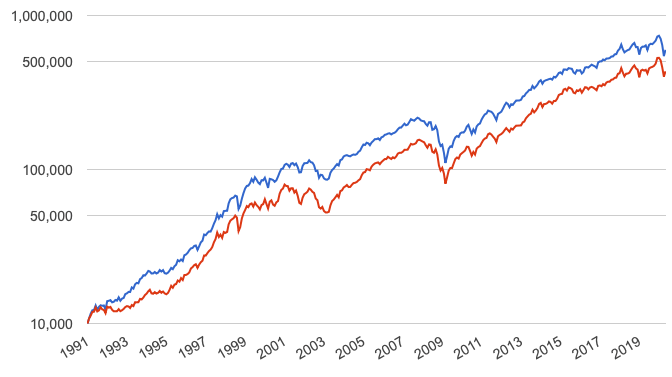

1991年からの低PSR銘柄ポートフォリオのデータを検証

以下は1991年からの先ほどのポートフォリオのチャートは以下となります。

| 年率リターン | リスク | 最大リターン | 最大損失 | |

| 低PSR10銘柄ポートフォリオ | 13.72% | 15.78% | 42.25% | -32.58% |

| 低PSR20銘柄ポートフォリオ | 14.97% | 15.57% | 43.85% | -29.77% |

| 市場平均 | 9.89% | 14.82% | 35.79% | -37.04% |

赤:低PSR10銘柄ポートフォリオ

青:低PSR20銘柄ポートフォリオ

因みにリバランスを行わない場合は以下の通りの結果となります。

| 年率リターン | リスク | 最大リターン | 最大損失 | |

| 低PSR10銘柄ポートフォリオ リバランス無し | 12.11% | 15.88% | 41.72% | -35.59% |

| 低PSR20銘柄ポートフォリオ リバランス無し | 15.28% | 16.61% | 43.41% | -35.77% |

| 市場平均 | 9.89% | 14.82% | 35.79% | -37.04% |

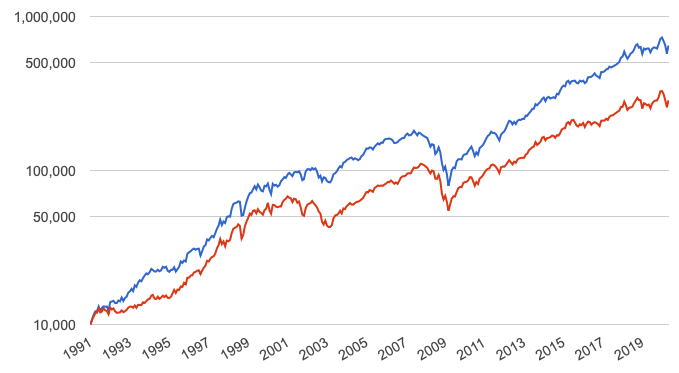

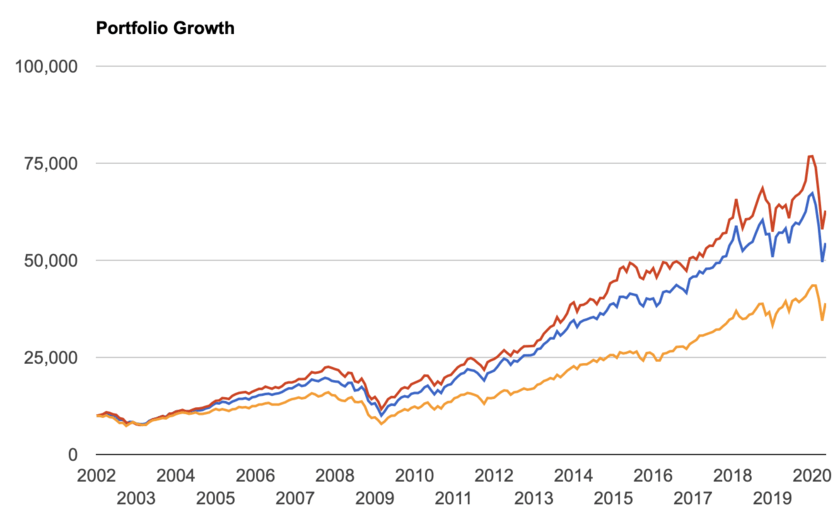

2001年からの低PSR銘柄ポートフォリオをVTIと比較

では実際に存在する市場平均との比較をしていきたいと思います。

米国株式全体に投資ができるVTIとの比較を行っていきたいと思います。

| 年率リターン | リスク | 最大リターン | 最大損失 | |

| 低PSR10銘柄ポートフォリオ | 10.54% | 15.02% | 42.25% | -32.58% |

| 低PSR20銘柄ポートフォリオ | 9.69% | 15.04% | 38.88% | -29.77% |

| 市場平均 | 7.70% | 15.03% | 33.45% | -36.98% |

赤:低PSR10銘柄ポートフォリオ

青:低PSR20銘柄ポートフォリオ

黄:VTI

因みにリバランスを行わない場合は以下の通りの結果となります。

| 年率リターン | リスク | 最大リターン | 最大損失 | |

| 低PSR10銘柄ポートフォリオ リバランス無し | 11.69% | 16.40% | 43.17% | -37.01% |

| 低PSR20銘柄ポートフォリオ リバランス無し | 10.91% | 15.39% | 40.17% | -34.03% |

| 市場平均 | 9.89% | 14.82% | 35.79% | -37.04% |

個人投資家が実践できる低PSR戦略

先ほどの結果から低PSRの10銘柄であっても20銘柄であっても、

またリバランスを行うか行わないかによらずリターンは市場平均を大きく上回っています。

最初に断っておいた通り、あくまで現在の低PSR銘柄を元に有効性を検証しています。

定期的に低PSR銘柄を入れ替えることで更に高いリターンを期待できる可能性が高いとみます。(過去検証から)

①:同様に時価総額が大きい低PSR銘柄10銘柄を選出(資金力があれば20銘柄)

②:1年に1回、同様に低PSRの銘柄をソートし、元々の銘柄で低PSRでなくなった銘柄と入れ替える

③:②を毎年繰り返す

例えば①で選んだ中で当時は低PSR銘柄でしたが、1年経ち値上がりして低PSR銘柄ではなくなったとします。

そこで②で新たにソートした低PSR銘柄の中で、まだ最初のポートフォリオに入っていなかったものと入れ替えます。

これを繰り返すことで最新の低PSR銘柄投資を実施し続けることができます。

まとめ

◼︎1951年末-1996年末の結果:

- 全銘柄の中から選出した低PSR銘柄のリターンは市場平均を大幅にアウトパフォーム

- 大型株の中から選出した低PSR銘柄のリターンは市場平均と大型株を大幅にアウトパフォーム

- 低PSRポートフォリオのパフォーマンスは、どの10年をとっても市場平均を上回っている

- 低PSRポートフォリオの最大損失は市場平均の損失よりも小さい

- 一方、高PSR銘柄のリターンは非常に悪いパフォーマンスとなっている

- 低PSR投資は低PER、高配当利回りポートフォリオのリターンすらも凌駕した最高の指標系割安投資

◼︎ 直近の検証:

- 現時点での低PSR銘柄という不完全な検証だが有効性は同様に確認できた

- 低PSRの上位10銘柄、上位20銘柄のポートフォリオ共に長期間にわたり市場平均をアウトパフォーム

- リバランスをしてもしなくても市場平均を凌駕することは変わらない

◼︎ 低PSRポートフォリオの現実的な組成方法:

- 同様に時価総額が大きい低PSR銘柄10銘柄を選出(資金力があれば20銘柄)

- 1年に1回、同様に低PSRの銘柄をソートし、元々の銘柄で低PSRでなくなった銘柄と入れ替える

- 上記のリバランスを繰り返す