割安投資は有名な投資手法の一つです。

現状割安となっている銘柄に投資を行い、株価が実質的な価値にまで上昇した時に利益確定を行うという手法です。

ただ、一般的に割安株投資といえば低PER投資を思い浮かべる方が多いのではないでしょうか?

【今回お伝えする内容】

- 低PER銘柄は高いパフォーマンスを出すのか?

- 低PER銘柄で高いパフォーマンスを出す性質の銘柄群とは?

- 何故、上記の銘柄群は高いパフォーマンスをだすのか?(推察)

- 現在の高いパフォーマンスを残す可能性がある低PER銘柄20選

Contents

検証の前提とする条件

「ウォール街で勝つ法則」では全銘柄として取引が行える十分流動性のある銘柄としています。

その上で以下の前提で1961末〜1996年末の45年間のデータの検証を行っています。

【選定銘柄の定義】

全銘柄:2020年時点で2.4億ドル以上 (1996年末時点で1.5億ドル以上)

大型銘柄:全銘柄の中で時価総額平均以上。全体の約16%。(S&P500銘柄と考えればよい)

【ポートフォリオのルール】

- 均等ポートフォリオで検証(=各銘柄のWeightは同じ)

- 其々低PER銘柄は50銘柄を選出

- 年一回銘柄見直しとリバランスを行う

低PER戦略は大型銘柄に限ることで有効!

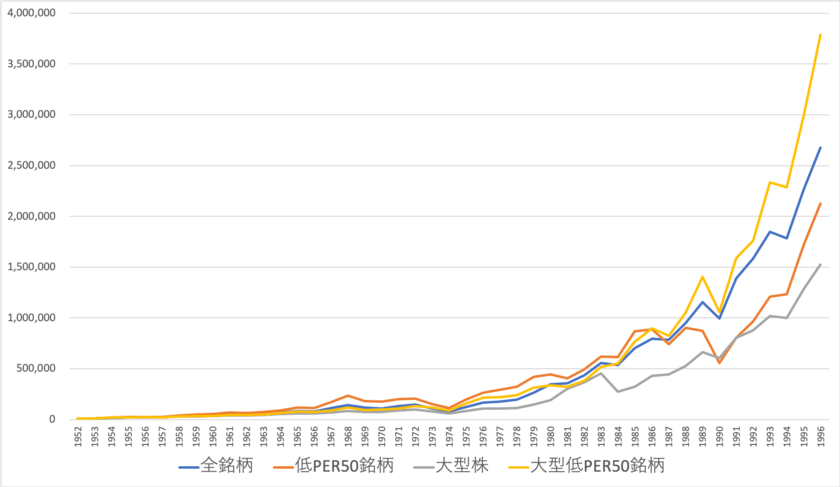

以下は4つのポートフォリオに1951年末に1万ドルを投資して1996年末時点までのリスクリターンについてまとめたものです。

- 全銘柄均等ポートフォリオ

- 全銘柄の中の低PER50銘柄の均等ポートフォリオ

- 大型株均等ポートフォリオ

- 大型株の中の低PER50銘柄の均等ポートフォリオ

| 全銘柄 | 低PER50銘柄 | 大型株 | 大型低PER50銘柄 | |

| 年平均 | 13.23% | 12.65% | 11.92% | 14.10% |

| 標準偏差 | 19.51% | 25.14% | 16.01% | 21.39% |

結果は上記の通り年率リターンは以下の順番となります。

大型低PER銘柄(年率14.1%) > 全銘柄(年率13.23%) > 低PER銘柄(年率12.65%) > 大型株 (年率11.92%)

低PERだからといって必ずしも良いわけではなく、大型銘柄の中で選ぶ低PER銘柄は成績に優位性があるという興味深い結果になりました。

わかりやすく1951年末時点で1万ドルを投資した場合、1996年末には以下の通りとなります。

| 全銘柄 | 低PER50銘柄 | 大型株 | 大型低PER50銘柄 | |

| 1996年末 | $2,677,577 | $2,125,935 | $1,524,029 | $3,787,460 |

コラム:高PERへの投資は危険

先ほど大型銘柄の低PER銘柄の有効性についてお伝えしました。

一方、高PER銘柄への投資はどうだったのでしょうか?

| 全銘柄 | 高PER50銘柄 | 大型株 | 大型高PER50銘柄 | |

| 年平均 | 13.23% | 9.35% | 11.92% | 9.71% |

| 標準偏差 | 19.51% | 26.33% | 16.01% | 20.14% |

高PER銘柄へ投資をするのであれば、しっかりとした分析の末調べに調べた上で投資を実行する必要があるでしょう。

ただ、近年はGAFAのようなテクノロジー企業においては高PERでも高い成績を出し続けているのでテクノロジー企業においては別の見方をした方がよさそうですね。

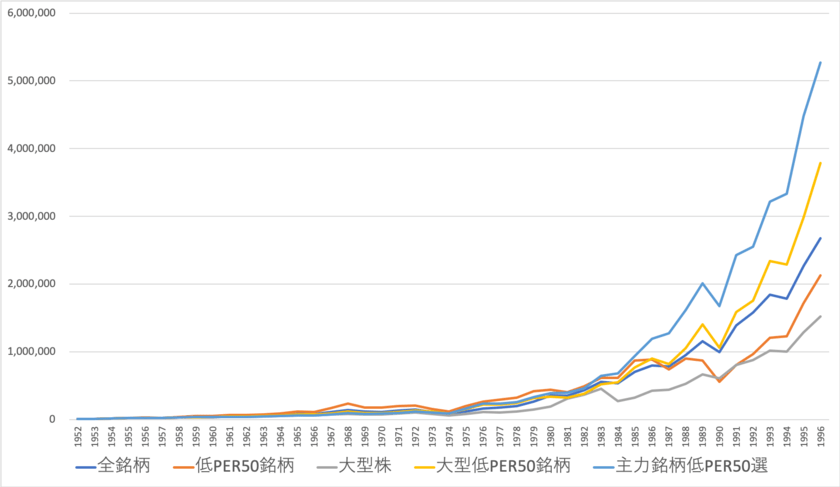

主力銘柄低PER戦略は更に高いパフォーマンスを記録!

さて話を低PER銘柄の話に戻します。

大型銘柄の中から以下のように更に選別した主力銘柄の中の低PER戦略を選ぶと非常に高いパフォーマンスを示すことが示されています。

【主力銘柄の定義】

- 大型銘柄から抽出

- 全銘柄の平均よりも発行済み普通株式数が多い

- 1株あたりキャッシュフローが全銘柄の平均値を上回る

- 売上高が全銘柄の平均値の1.5倍

- 公益銘柄を除外

| 全銘柄 | 大型株 | 主力銘柄低PER50選 | 大型低PER50銘柄 | 低PER50銘柄 | |

| 年平均 | 13.23% | 11.92% | 14.94% | 14.10% | 12.65% |

| 標準偏差 | 19.51% | 16.01% | 20.10% | 21.39% | 25.14% |

わかりやすく1951年末時点で1万ドルを投資した場合、1996年末には以下の通りとなります。

| 全銘柄 | 主力株低PER50 | 大型株 | 大型低PER50銘柄 | |

| 1996年末 | $2,677,577 | $5,266,827 | $1,524,029 | $3,787,460 |

APPENDIX:各戦略の年次リターンのデータ

以下は今まで見てきた各均等ポートフォリオの年次リターンのデータです。

| 全銘柄 | 低PER50銘柄 | 大型株 | 大型低PER50銘柄 | 主力銘柄低PER50選 | |

| 1952 | 7.90% | 11.10% | 9.30% | 14.60% | 15.60% |

| 1953 | 2.90% | -5.60% | 2.30% | -5.10% | -0.20% |

| 1954 | 47% | 69.20% | 44.90% | 64.10% | 51.30% |

| 1955 | 20.70% | 29.50% | 21.20% | 23.20% | 27.20% |

| 1956 | 17% | 18.90% | 9.60% | 11.10% | 13.30% |

| 1957 | -7.10% | -16.80% | -6.90% | -13.80% | -10.00% |

| 1958 | 55% | 75.30% | 42.10% | 48.70% | 36.70% |

| 1959 | 23% | 21.90% | 9.90% | 5.60% | 12.80% |

| 1960 | 6.10% | 6.70% | 4.80% | 5.30% | 1.10% |

| 1961 | 31.20% | 28.90% | 27.50% | 28.10% | 3.60% |

| 1962 | -12% | -5.30% | -8.90% | -2.90% | -4.20% |

| 1963 | 18% | 19.90% | 19.50% | 19.50% | 18.70% |

| 1964 | 16.30% | 14% | 15.30% | 20.50% | 22.30% |

| 1965 | 22.60% | 34.90% | 16.20% | 23.60% | 23.30% |

| 1966 | -5.20% | -4.10% | -4.90% | -6.60% | -8.00% |

| 1967 | 41.10% | 52.80% | 21.30% | 25.90% | 28.80% |

| 1968 | 27.40% | 36.30% | 16.80% | 30.30% | 29.60% |

| 1969 | -18.50% | -23% | -9.90% | -19.50% | -17.50% |

| 1970 | -5.80% | -1.80% | -0.20% | 3.70% | 7.90% |

| 1971 | 21.30% | 14.10% | 17.30% | 10.30% | 12.30% |

| 1972 | 11% | 2.50% | 14.90% | 19.40% | 20.40% |

| 1973 | -27.20% | -25.50% | -18.90% | -11.10% | -10.20% |

| 1974 | -27.90% | -25.10% | -26.70% | -22.20% | -17.10% |

| 1975 | 55.90% | 71.60% | 43.10% | 72.90% | 88.20% |

| 1976 | 35.60% | 34.60% | 28.00% | 39.80% | 43.20% |

| 1977 | 6.90% | 9.40% | -2.50% | 1.50% | 1.60% |

| 1978 | 12.20% | 10.10% | 8.10% | 8.60% | 8.20% |

| 1979 | 34.30% | 31.50% | 27.30% | 30.70% | 28.10% |

| 1980 | 31.50% | 5.30% | 30.80% | 7.90% | 18.00% |

| 1981 | 1.70% | -8.70% | 60.00% | -4.00% | 2.10% |

| 1982 | 22.50% | 22.10% | 19.90% | 17.60% | 17.40% |

| 1983 | 28.10% | 25% | 23.80% | 35.50% | 38.80% |

| 1984 | -3.40% | -0.10% | -40.00% | 6.90% | 6.10% |

| 1985 | 30.80% | 41.10% | 19.50% | 38.70% | 37.20% |

| 1986 | 13.10% | 2% | 32.20% | 17.20% | 27.20% |

| 1987 | -1.30% | -16.70% | 3.30% | -8.30% | 7.10% |

| 1988 | 21.20% | 21.80% | 19.00% | 28.10% | 26.90% |

| 1989 | 21.40% | -3.20% | 26.00% | 33.10% | 24.30% |

| 1990 | -13.80% | -36.30% | -8.70% | -24.40% | -16.60% |

| 1991 | 39.80% | 44.60% | 33.00% | 49.90% | 44.80% |

| 1992 | 13.80% | 20.40% | 8.70% | 10.60% | 5.20% |

| 1993 | 16.60% | 25.10% | 16.30% | 32.90% | 25.80% |

| 1994 | -3.40% | 1.80% | -1.90% | -2.10% | 3.70% |

| 1995 | 27% | 39.50% | 28.50% | 30.40% | 34.50% |

| 1996 | 18.30% | 23.80% | 18.70% | 27.00% | 17.50% |

主力株低PER銘柄が高い成績を残す理由を考察

そもそもPERというのは以下の式で算出されます。

PER = 株価 ÷ 1株あたり利益(=EPS)

PERが下落する理由

PER (株価 / 1株あたり利益)が低いということは二つの理由が考えられます。

一つ目は株価が下落しているということです。

今後何かしらの不安材料があり市場が悲観的な目でみて株価が下落しているパターンです。

現在の銀行株はマイナス金利懸念から市場がネガティブになっており株価が大きく下落しています。

二つ目分母側の要因で利益が上昇しているのに株価が上昇していない局面です。

純利益が上昇しているのに株価が上昇していない場合は相対的に割安になります。

主力株で低PERが意味することとは?

小型株等では稀に純利益が上昇しているにも関わらず、市場から放置され割安となっているお宝銘柄が存在しています。

しかし、大型株の中で主力株となるとそのとうな銘柄はなかなか存在しません。

つまり殆どのケースは現在の銀行株のように業界全体で沈んでいる銘柄や特殊要因で一時的にスランプに陥っている企業が多くなると見て良いでしょう。

不調な主力株が豊富なキャッシュと世間からの信頼、優秀な人材で立て直す過程で株価が大幅な上昇が見込まれます。

結果的に主力株低PER銘柄のリターンが他を圧倒するものとなっていると推察することができます。

近年での有効性の確認は難しいが検証してみた

毎年の低PER銘柄の見直しを行わない限りにおいて主力銘柄低PER銘柄の有効性の検証は難しいです。

現状とれるのは、今現時点での低PERの成績ですがマネックス証券の米国株銘柄スカウターで以下のソートを行います。

この中から直近株価が下落してPERが大幅に下落している金融銘柄を除外して以下の低PER銘柄を選出し米国株全体と比較ししました。

長期比較のために1993年時点で存在している銘柄を選出しています。

| 銘柄 | 銘柄コード | 構成比率 |

| インテル | INTC | 10% |

| Biogen Inc. | BIIB | 10% |

| General Electric | GE | 10% |

| CVS Health Corporation | CVS | 10% |

| IBM | IBM | 10% |

| キャタピラー | CAT | 10% |

| ベライゾン | VZ | 10% |

| Cigna Holding Co | CI | 10% |

| ファイザー | PFE | 10% |

| AT&T | T | 10% |

1993年からの比較は以下となります。

米国株全体として用いるのはVanguard Total Stock Market Index (VTSMX)を用います。

| 年平均リターン | 標準偏差 | 最大のリターン | 最小のリターン | |

| 主力低PER銘柄 | 14.77% | 16.75% | 120.25% | -35.66% |

| 米国株全体 | 9.18% | 15.00% | 35.79% | -37.04% |

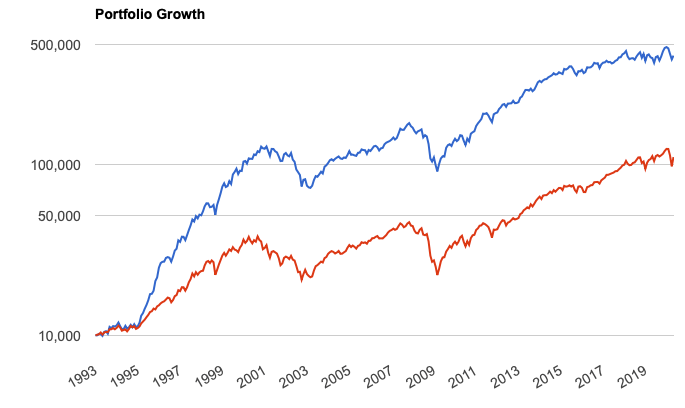

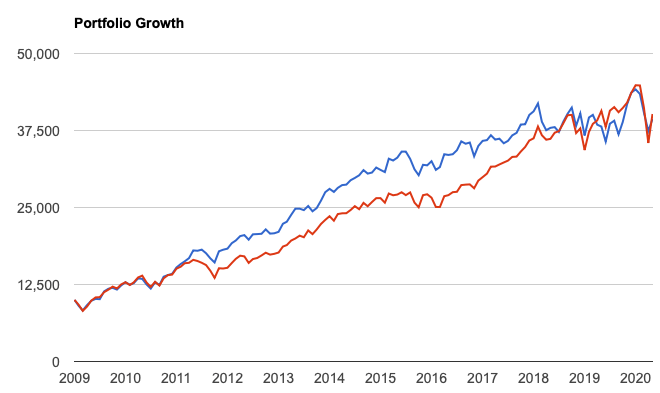

以下はリターンチャートです。

青:主力低PER銘柄ポートフォリオ

赤:米国株全体

1990年代に大きな差をつけていますが、リーマンショック以降の2009年より後では殆ど同じ成績となっています。

近年は高PERをもろともしないテクノロジー企業の大躍進によって米国株全体のリターンを索引しています。

結果的に主力低PER銘柄と同様の成績となっていると考えることができるでしょう。

現時点の大型主力低PER銘柄20選

2020年5月22日時点で大型主力銘柄の低PER銘柄20選は以下となっています。

| 企業名 | Ticker | セクター | PER | 時価総額(百万ドル) |

| クヌーク | CEO | 石油ガス | 6.0 | 52,246 |

| シティ | C | 銀行 | 6.2 | 93,681 |

| モルガン・スタンレー | MS | 資本市場 | 8.4 | 63,499 |

| USバンコープ | USB | 銀行 | 8.5 | 49,587 |

| ウェルズ・ファーゴ | WFC | 銀行 | 8.6 | 100,286 |

| VMウェア | VMW | ソフトウェア | 9.1 | 57,083 |

| バンクオブアメリカ | BAC | 銀行 | 9.4 | 198,671 |

| バイオジェン | BIIB | 医薬品 | 9.4 | 49,684 |

| ゴールドマンサックス | GS | 銀行 | 9.8 | 61,934 |

| JPモルガン | JPM | 銀行 | 10.2 | 274,750 |

| GE | GE | 工業製品 | 10.6 | 56,681 |

| ボストンサイエンティフィック | BSX | 医療機器 | 11.4 | 48,683 |

| CVSヘルス | CVS | 医療保険 | 11.5 | 82,791 |

| IBM | IBM | ソフトウェア | 11.8 | 105,766 |

| インテル | INTC | 半導体 | 12.0 | 262,423 |

| キャタピラー | CAT | 農業・建設機械 | 12.1 | 61,734 |

| ベライゾン | VZ | 通信サービス | 12.2 | 223,328 |

| レイセオン | RTX | 航空宇宙・防衛 | 12.7 | 91,061 |

| ファイザー | PFE | 医薬品 | 13.3 | 206,973 |

| アメリカンエキスプレス | AXP | クレジットカード | 13.6 | 72,311 |

あくまで上記は「ウォール街で勝つ法則」の法則に基づいた候補銘柄です。低PER銘柄は毎年見直していく必要があります。

この銘柄群が高いリターンを叩き出すのかという点については1年-2年後に答え合わせをする必要があります。

また、主力低PER銘柄といえど市場平均に劣後する年もAPPENDIXのデータからもわかる通り当然ありました。

毎年、銘柄を見直して均等ポートフォリオとしてリバランスを行うことで勝つ確度は高くなる可能性が高くなると過去検証からいえるでしょう。

まとめ

- 全銘柄から選抜した低PER銘柄のパフォーマンスは市場平均に劣後

- 時価総額の大きい大型株の中から選抜した低PER銘柄のパフォーマンスは高い

- 更に一定の条件を満たす主力銘柄から選抜した低PER銘柄のパフォーマンスは極めて高い

- 大型株・主力株の低PER銘柄の最大損失は小さく抑えられている

- 時価総額に関わらず高PER銘柄群のパフォーマンスは著しく低い

- ただし、近年んGAFAのように高PERでも高いパフォーマンスを残す銘柄も多く存在している

- 高PER銘柄群に投資をする際は銘柄に対する研究を怠らず確信がある場合のみにしておこう