投資を行う上で参考となる指標には様々なものがあります。

また、どれだけ効率的に利益を挙げられているかの「ROE」や「ROA」といった指標についてお伝えしています。

今回は、ROEやROAと似た指標として注目される「投下資本利益率(ROIC)」についてお伝えしていきます。

目次

Contents

ROIC(投下資本利益率)とは?意味と計算方法

「ROIC(Return on Invested Capital)」は日本語では「投下資本利益率」と訳されます。

その名の通り、投下した資本でどれだけの利益を挙げれているのかという指標です。

算出方法は以下のようになっています。

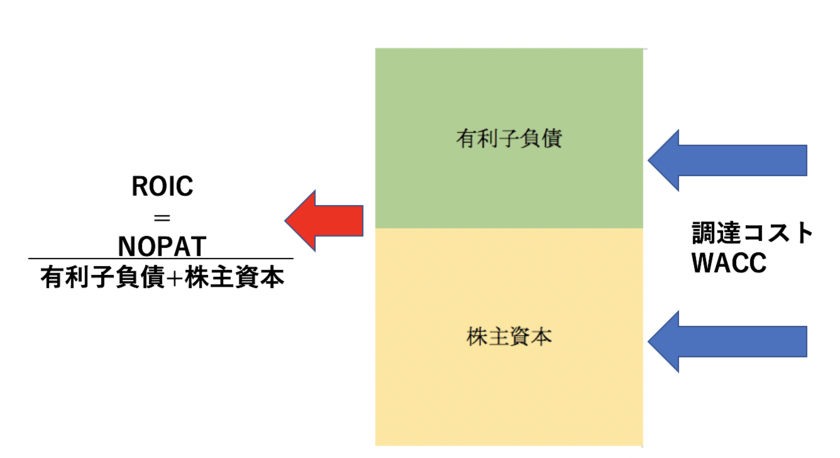

ROIC = NOPAT(税引後営業利益) ÷ 投下資本

NOPATは税引後営業利益のこと。純利益との違いは?

NOPAT = 営業利益 ( 1- 法人税率)

NOPATは「Net Operation Profit After TAX」の略で税後営業利益です。

■ 営業利益とは?

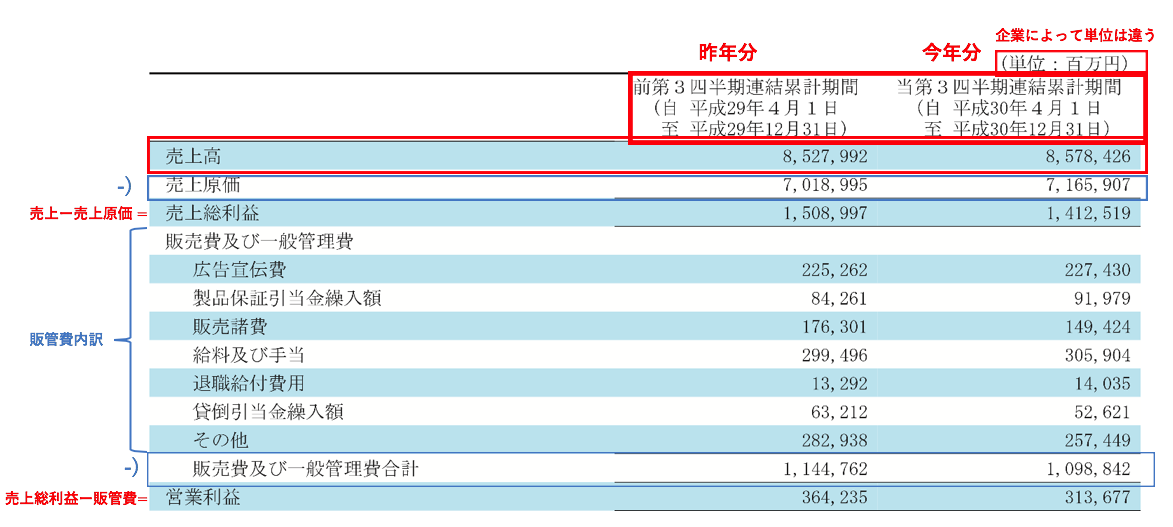

営業利益とは本業からいくらの収益を上げているのかという指標で以下でで算出することができます。

営業利益 = 「売上」 – 「売上原価」 – 「販売費・一般管理費」

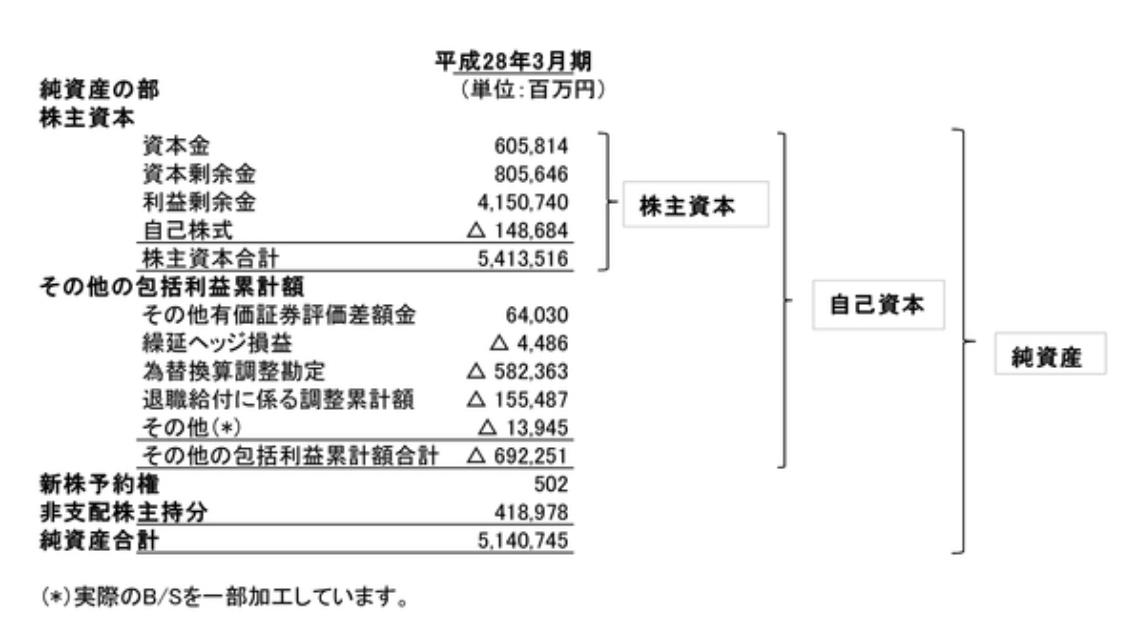

財務諸表でみると以下の通りとなります。

「経常利益」とは、「営業利益」に本業とは関係ない金利・配当といった「営業外収益」を加えたものです。

「当期純利益」は、経常利益から株式や不動産売却によって得られる「特別利益」や「特別損失」を足し引きします。

その上で、税金を支払った後に残ったものになります。

「税引後当期純利益(PAT)」とも言われ、当期純利益は企業の最終損益を指します。

通常は「営業外損益」と「特別損益」を差し引いた後に税金を差し引きます。

「NOPAT」は営業費用から税金を差し引いて考えます。

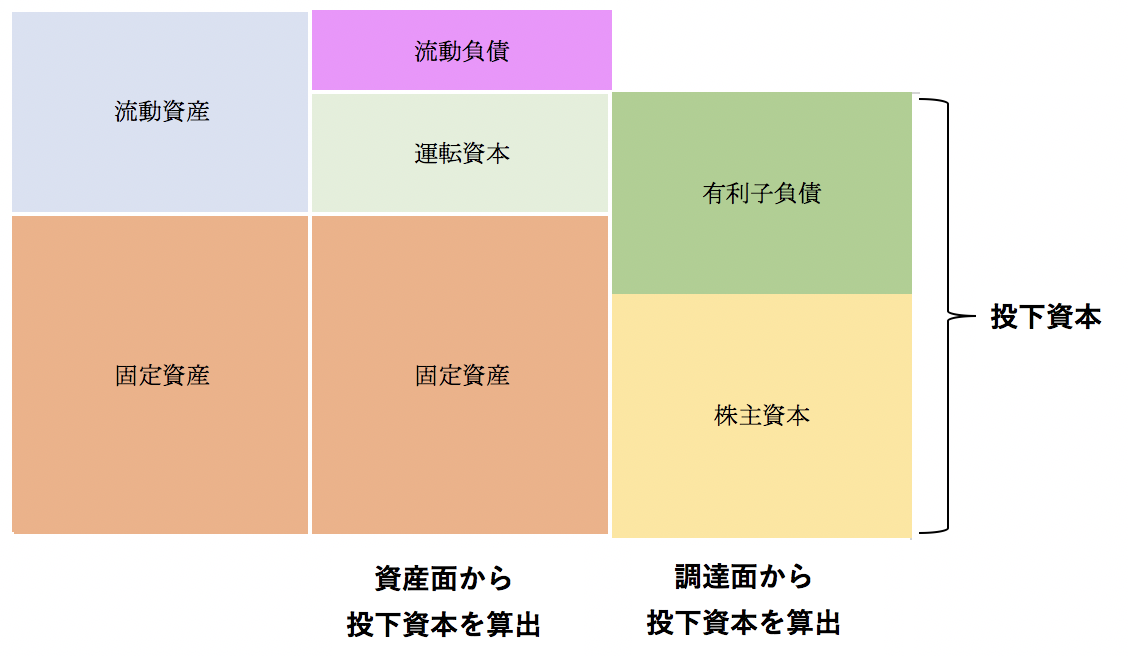

投下資本とは?

投下資本は二つの側面からみることができます。

一つは調達サイドなのです。

調達サイドは非常にシンプルで、株主から株式売出で調達した「株主資本」。

また、銀行から借り入れきていた借金である「有利子負債」の合計です。

株主資本は株主から集めてきた資本金・資本剰余金に利益剰余金を含めたものです。

意味としては株主に帰属するお金ということになります。

資本主義社会において企業は株主のものなので、企業が稼いだ利益は株主に帰属するということになります。

利益剰余金は今まで企業が蓄えて蓄積した利益の合計です。

自己資本と純資産はその他の利益や費用の合計ですがより広い概念ということになります。

しかし、以下からもわかる通り、純資産のほとんどは株主資本によって構成されているので大差はありません。

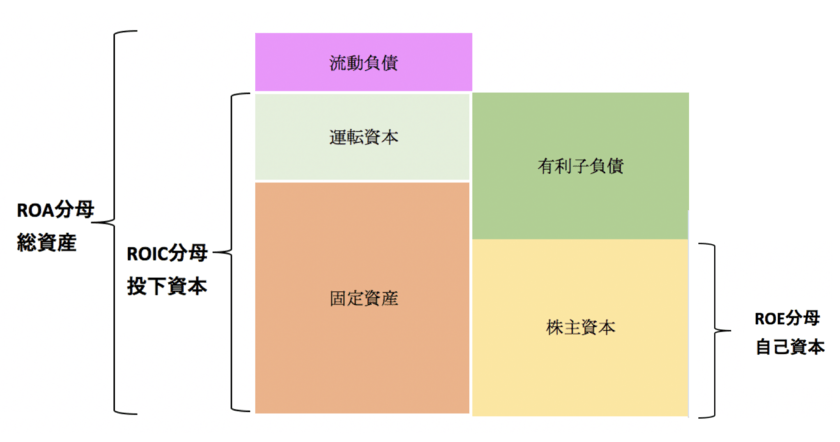

投下資本は調達側からみるほかに資産をベースとして算出することも可能となります。

再度先ほどの図をみていきましょう。

保有している資産からいくら利益を上げているのかという指標ですが、運転資本+固定資産で算出できます。

資産には主に1年以内の換金性がある流動資産(現金、売掛金、商品(=棚卸資産)と1年以内の換金が通常難しい(建物、不動産、機械設備)などがあります。

固定資産は事業から利益を生み出すために必要な資産です。

固定資産にさらに運転資本を加えることで投下資本を算出します。

運転資本は流動性資産から流動負債(短期負債、買掛金、支払利息等1年以内に支払いが発生するもの)を差し引いて求めます。

つまり運転資本とは今後1年間で使用可能なキャッシュ(現金)ということですね。

(目次に戻る)

ROICを使用するメリット

ROICは、税引後営業利益ベースで企業が利益を上げる効率性を測る指標です。

営業外損益や特別損益などの、本業とは関係のない損益項目を排除して考えることができます。

例えば以下のような企業が存在していたとします。

(単純化のために法人税率を40%と過程します。)

| 営業利益 | NOPAT | 営業外損益 + 特別損益 | 当期純利益 | |

| 2019 | 100 | 60 | 30 | 78 |

| 2020 | 200 | 120 | -50 | 90 |

| 2021 | 300 | 180 | 20 | 192 |

| 2022 | 400 | 240 | -100 | 180 |

| 2023 | 500 | 300 | 100 | 360 |

| 2024 | 600 | 360 | -200 | 240 |

営業利益が順調に右肩上がりなので、「税引後営業利益NOPAT」も右肩上がりとなっています。

しかし、営業外並びに特別損益によって、当期純利益だけをみると本業が伸びているかどうかわからなくなってしまいます。

特に上記の例ですが2024年の大きな特別損失の影響で純利益がへこんでいます。

本業は堅調な伸びを示している場合などは注意が必要です。

大きな企業の場合は大きな減損や、株式売却益で単年度の純利益が企業の実力から乖離してしまうこともあります。

本業の成長をみる上ではROICを確認するのが有効な選択肢となりますね。

(目次に戻る)

ROICとROEとROAの違いとは?

ROEとROAをご存知の方だとROICは両者と似た指標だと思ったのではないでしょうか。

ROICと両者の違いについて分子と分母という側面から見ていきたいと思います。

- ROIC = NOPAT(税引後営業利益) ÷ 投下資本

- ROE = PAT(純利益) ÷ 自己資本

- ROA = PAT(純利益) ÷ 総資産

ROICの分子はNOPAT、ROE・ROAの分子はPAT

ROICの分子は「税引後営業利益」です。

ROE・ROAは「当期純利益」をベースとしています。

ROICは「本業からの稼ぎ」に重点を置いています。

これに対して、ROEとROAは本業からの利益と営業外損益・特別損益を足し引きした「会社全体としての利益」にフォーカスしています。

特に株式や不動産売却、減損などにより特別損益で業績が大きくブレることがあります。

単純に企業の収益力の効率を測る上ではROICを見た方が良いでしょう。

ROICの分母は投下資本、ROEは自己資本、ROAは総資産

ROICとROEとROAの分母を比較した図が以下となります。

規模としてはROA > ROIC > ROEの順番となります。

- ROAは全ての資産をつかってどれだけ純利益を効率的に挙げたかという指標。

- ROICは『株主資本+有利子負債』又は『運転資本+固定資産』を使ってどれだけNOPATを効率的に上げたかという指標。

- ROEは自己資本を使ってどれだけ純利益を効率的に挙げたかという指標。

自己資本と株主資本の違いは、ほとんど金額はかわりません。

純粋な資本金・資本準備金と過去からの利益の積み上がりを足した株主資本に、様々な調整項目が加減算されたものが自己資本です。

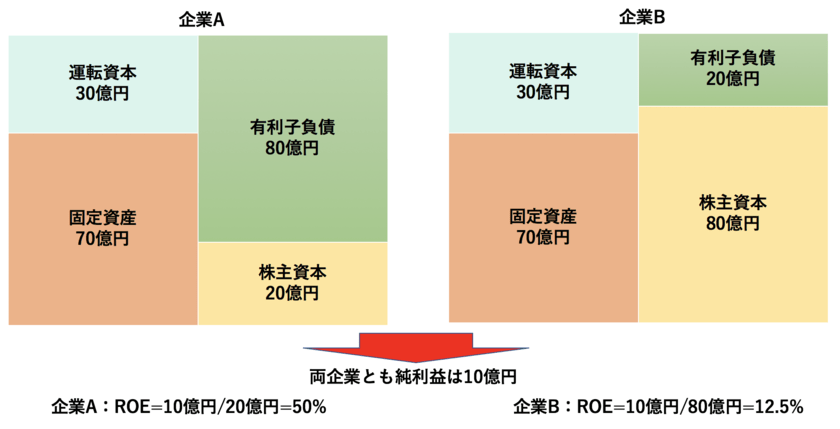

ROICのROEに対する優位点

ROEは株主資本に対していくらの純利益を上げているかという指標です。

まず、1つ目はROEは借入を利用することでいくらでも高めることが可能であるという点です。

例えば以下の通り、ROICの分母である投下資本は100億円で利益が10億円の企業のケースを考えて見ましょう。

- 企業A:有利子負債80億円、株主資本は20億円

- 企業B:有利子負債20億円、株主資本は80億円

企業AのROEは50%ですが、企業BのROEは12.5%と大きな差が出てきます。

企業Aは資本に対して4倍の有利子負債を持っているので財務健全性がありません。

一度、異変が起これば倒産してしまう可能性もあります。

株主資本だけに目を向けたROEだけではなく、有利子負債まで含めたROAやROICも考慮にいれましょう。

ROICのROAに対する優位点

ROAは企業の取引先に対する交渉力を反映できないという問題点があります。

取引先に対する発言権が強い企業は買掛金等の「営業債権」として支払いを留保することができます。

そのため、資金効率が上昇して運転資本として少ない資金を調達するだけでよくなるのです。

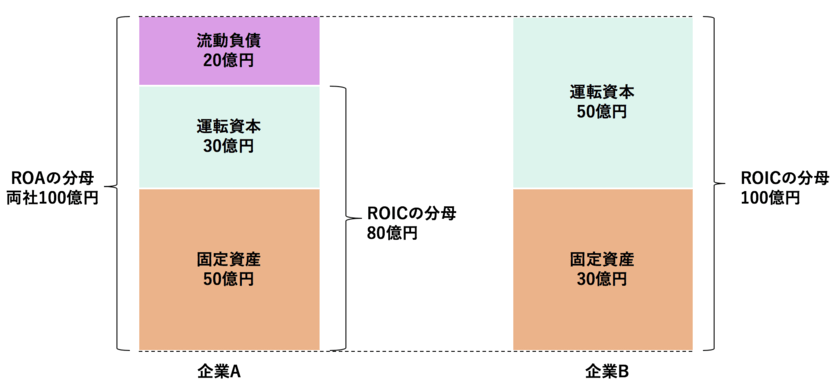

例えば以下のように企業Aと企業Bがあるとします。

- 企業A:流動負債20億円、運転資本30億円、固定資産50億円

- 企業B:運転資本50億円、固定資産50億円

企業Aは、買い手に対する交渉力が強く支払いを猶予してもらえる営業債権を構築しています。

一方の企業Bは交渉力がなく、キャッシュで支払う必要があるため、余分に運転資本を持つ必要があるということを意味しています。

ROAの算出の際に用いられる分母は、両企業とも100億円で変わりません。

しかし、ROICの算出根拠となる分母は企業Aは80億円となる一方、企業Bは100億円となります。

両社のNOPATが20億円で一緒だとすると、企業AのROICは25%で企業BのROICは20%となります。

(目次に戻る)

ROIC(投下資本利益率)とWACCの関係

ROICは投下した資本からどれだけの利益を得られたかということを表す指標です。

投下した資本は調達した資本とも考えられると先ほどお伝えしました。

資本を調達するのに必要なコストを表す指標として「WACC(Weighted Average Cost of Capital)」があります。

企業は調達した資金を用いて、利益を生み出す活動を継続して規模を拡大していきます。

つまり調達するコストよりも効率よく利益を生み出していく必要があります。

そのため、資本の調達コストであるWACCより利益効率性を表すROICは大きくある必要がるのです。

(目次に戻る)

ROIC経営で注意すべき点

上記で、ROICはWACCよりも大きいことが好ましい、と触れました。

先ほどからバランスシートの項目を基にして話を進めてきましたが、投資家にとって重要なのは自身が投下した資本の金額です。

投資家が投下した資本は他ならぬ「株価×購入株式数」です。

投資家としては自らが投下した資本ベースでWACCより高いリターンを齎さなければ不満に思います。

結果的に株価が減少してしまう恐れがあります。

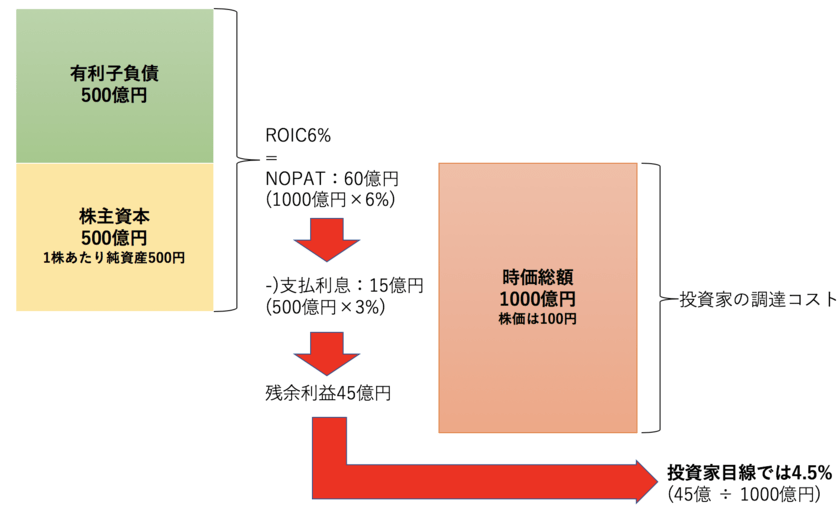

ある企業Cの例を用いて、わかりやすい例を用いてお伝えします。

◾️企業Cの概要:

- ROIC:6%

- WACC:5%

- 有利子負債:500億円

- 負債利率:3%

- 支払利息:15億円 (=500億円×3%)

- 株主資本:500億円

- PBR:2倍

- 時価総額:1000億円 (=500億円×PBR2倍)

- 発行済株式数:1億株

ROICが6%なので、利益は60億円(1000億円×6%)となります。

ここから、支払利息の15億円を支払います。

投資家に対して残る利益は45億円になります。

しかし、投資家としては1000億円を拠出する必要があります。

そのため、投資家ベースでのリターンは4.5%となります。

結果的に資本調達コストの5%を下回ります。

株主は十分なリターンを得ることができないとして、株を売却する可能性があります。

つまり、ROIC経営において必要なリターンを一般化すると以下の通りとなります。

必要なリターン =(有利子負債 + 時価総額) × WACC =(有利子負債 + PBR×株主資本) × WACC

必要なROIC = (必要なリターン) ÷ (有利子負債 + 株主資本)

となりますので、以下のように算出されます。

必要ROIC =

WACC× (有利子負債/(有利子負債 + 株主資本)+ PBR×株主資本/(有利子負債 + 株主資本))

(目次に戻る)

まとめ

ROICは投下資本に対して「どれだけ効率的に税引後営業利益を獲得しているか」を測る指標です。

効率的に利益をあげているかを測る指標として「ROE」と「ROA」と似た指標ではあります。

しかし、本業である営業利益に着目している点が、「当期純利益」に焦点を当てているROEとROAとは異なります。

またROICはROAやROEの分母が捕捉できない点についても、数字として表してくれています。

本業が企業の利益の根幹をなす企業においてはROICで雑音を除外して、成長のトレンドを見出すのにROICは有効な指標なのです。

以上、投下資本利益率(ROIC)とは?類似指標のROE・ROAと比較しながら説明する。…でした!