特別な人脈や起業経験がないと、未公開株、つまりはベンチャー、スタートアップへの投資は厳しいです。

しかし、上場しているベンチャーキャピタルに投資する方法は存在しています。

間接的に未公開株が持てるという内容で以前のコンテンツでは解説をしました。

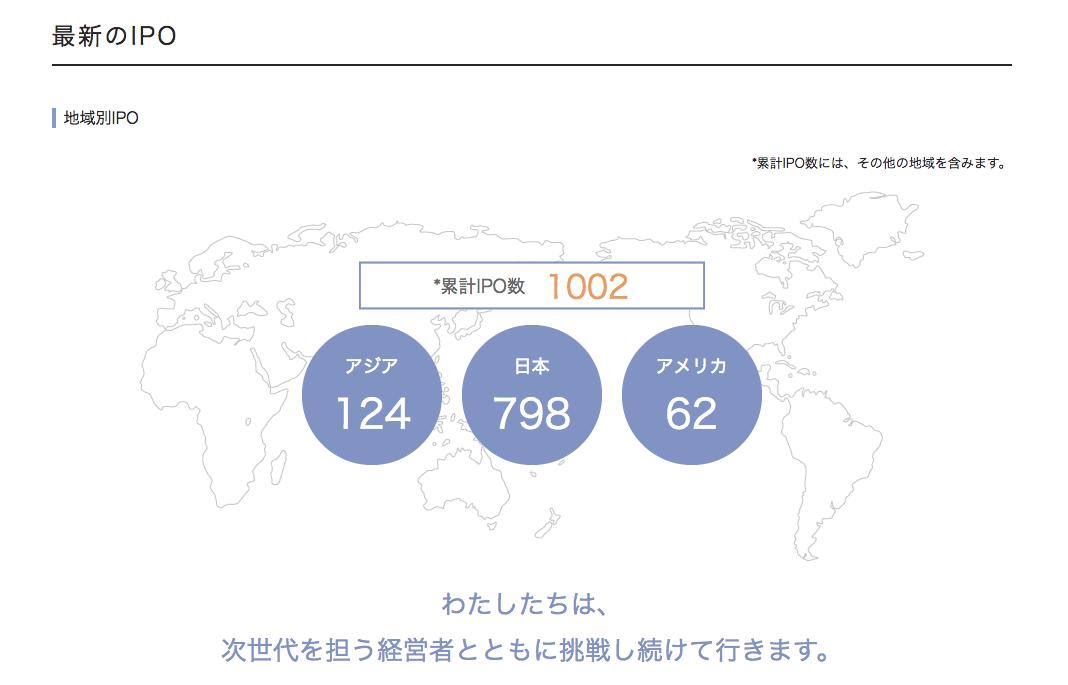

上場しているベンチャーキャピタルといえば、まず第一に挙げられるのが累計投資先数約3950社を誇る、「JAFCO」(ジャフコ)です。

日本では珍しく、上場しているVC(ベンチャーキャピタル)です。

今回はそのジャフコの概要と、投資先ベンチャーを見た上で、

間接投資としてジャフコへの投資はどうなのかのオピニオンを書いていきたいと思います。

目次

JAFCOとは

ジャフコは1973年に創業した日本のベンチャーキャピタルであり、東京証券取引所に上場しています。

| 設 立 | 1973年4月5日 |

|---|---|

| 資本金 | 332億51百万円 |

| 従業員数 | 156名(連結)(2016年9月末現在) |

| 代表者 | 取締役社長 豊貴 伸一 |

| コーポレートサイトURL | http://www.jafco.co.jp/ |

| 事業所 | 東京、名古屋、大阪、福岡、パロアルト、シンガポール、台北、北京、上海、ソウル |

| 投資先企業 | JAFCOの投資先は、IT関連、サービス、流通、小売、外食、 医療、バイオ、不動産、金融、製造業・・・と多岐にわたります。 当社ホームページにて、投資先企業を掲載しております。たとえば、「大塚ホールディングス」「オープンハウス」「コロプラ」「サイバーダイン」「ソフトバンク」「ダスキン」「パーク24」 「ベネッセコーポレーション」「マネックスグループ」「ヤマダ電機」「ライフネット生命保険」 ・・・皆さんご存知の会社も多いと思います。 一度ご覧下さい。 「投資先IPO一覧」 http://www.jafco.co.jp/ipo/ 「投資先企業」 http://www.jafco.co.jp/portfolio/ |

(引用:JAFCO「JAFCOを知る」)

(引用:JAFCO「IPO」)

投資先も有名な企業が多く、スケールするであろうベンチャーの目利きに大きな強みがあることがわかります。

JAFCOの投資先は、IT関連、サービス、流通、小売、外食、 医療、バイオ、不動産、金融、製造業・・・と多岐にわたります。 当社ホームページにて、投資先企業を掲載しております。たとえば、「大塚ホールディングス」「オープンハウス」「コロプラ」「サイバーダイン」「ソフトバンク」「ダスキン」「パーク24」 「ベネッセコーポレーション」「マネックスグループ」「ヤマダ電機」「ライフネット生命保険」 ・・・皆さんご存知の会社も多いと思います。

JAFCOの主要な事業領域はVCであり、有望な未公開株企業に投資をし、IPOを創業者・株主と共に目指していくことです。

しかし、近年ではバイアウト型の投資も実行しております。

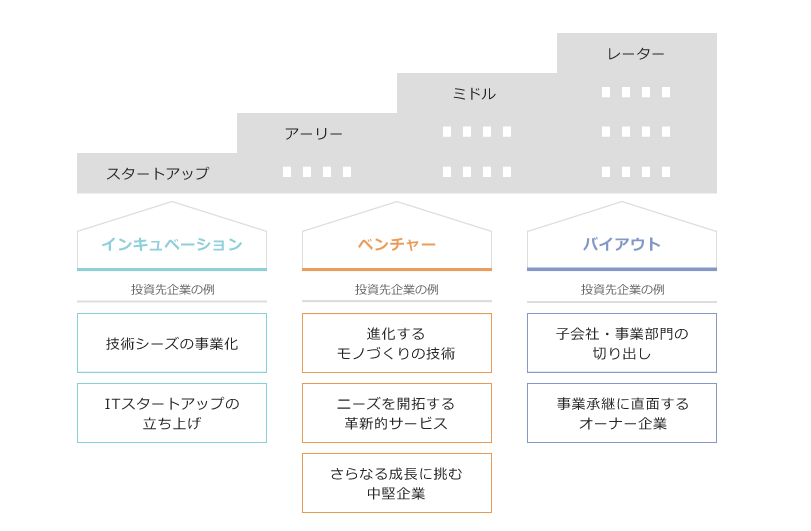

<投資体制>

(1) インキュベーション投資業務(産学連携投資およびライフサイエンス投資)

バイオ・クリーンテック・ロボットなどに代表される技術シーズの事業化を目指す企業を対象とする投資業務(2) ベンチャー・中堅企業投資業務

IT分野やニューサービス分野を中心とする成長企業ならびに

一定の事業基盤を持つ企業の更なる成長や新たなチャレンジのためのリスクマネーを提供する投資業務(3) バイアウト投資業務

グループ再編などにより分離独立する事業部門の買収や事業承継・上場企業の非上場化等を対象とする投資業務

バイアウト投資とは、既存企業を買収し、部門や資産を売却することによって買収先企業の価値を高めるような投資や、事業再編等により企業が手放す事業部門のみを買収し価値を高めるような投資。投資回収に長期間を要する点と、流動性が低く投資の中断が行いにくい点に留意する必要がある。

(引用:企業年金連合会「バイアウト投資」)

VCの主要領域に加えて、1998年にバイアウト部門を発足、その後2018年3月までに42社へ投資、6社のIPOと26社のM&Aを実現させています。

ジャフコの事業は、一般的には「ベンチャーキャピタル(VC)」もしくは「プライベート・エクイティ投資(PE)」と呼ばれます。

(引用:JAFCO「JAFCOを知る」)

(目次に戻る)

JAFCOの投資領域

ジャフコは、起業したばかりの会社から中堅企業まで、革新的かつ創造的経営を行う成長性豊かな未上場企業に対して、その成長ステージに応じた資金を提供しています。投資後は、経営や事業拡大に深くコミットすることで、企業家のみなさまとともに、投資先企業の価値向上に努めています。

(引用:JAFCO「JAFCOを知る」)

- スタートアップ:まだ投資対象となる製品・事業の売上がない段階

- アーリー:売上は計上しているが、営業キャッシュ・フローが赤字の段階

- ミドル:売上が計上され、営業キャッシュ・フローが黒字化しているが資金繰りは不安定な段階

- レーター:売上が計上され、営業キャッシュ・フローも黒字化し、資金繰りも安定した段階

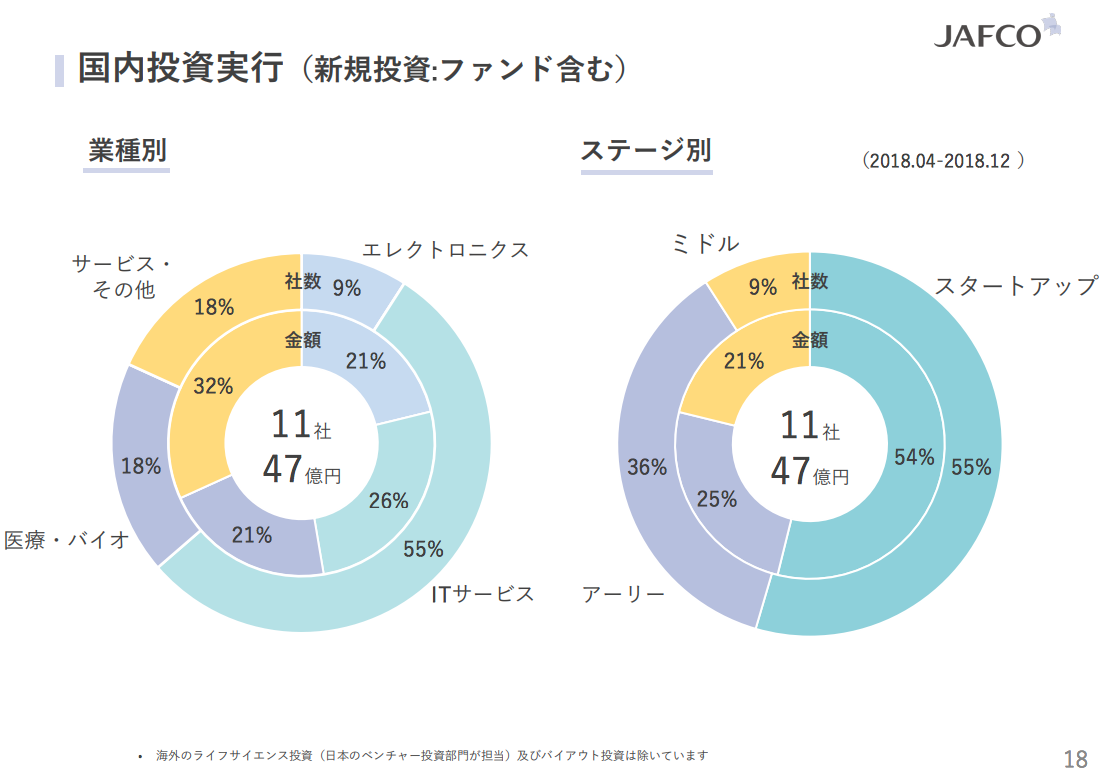

(引用:JAFCO「国内投資実行」)

グローバルで見てもJAFCO内で比重が大きい日本国内投資は55%がITサービス(グローバルは56%)であり、スタートアップへの投資を積極的に実行していることが特徴と言えるでしょう。

以下がジャフコの投資先の一部となっていますが、非常に多くの投資先を抱えていることがわかります。

(目次に戻る)

JAFCOの財務状況

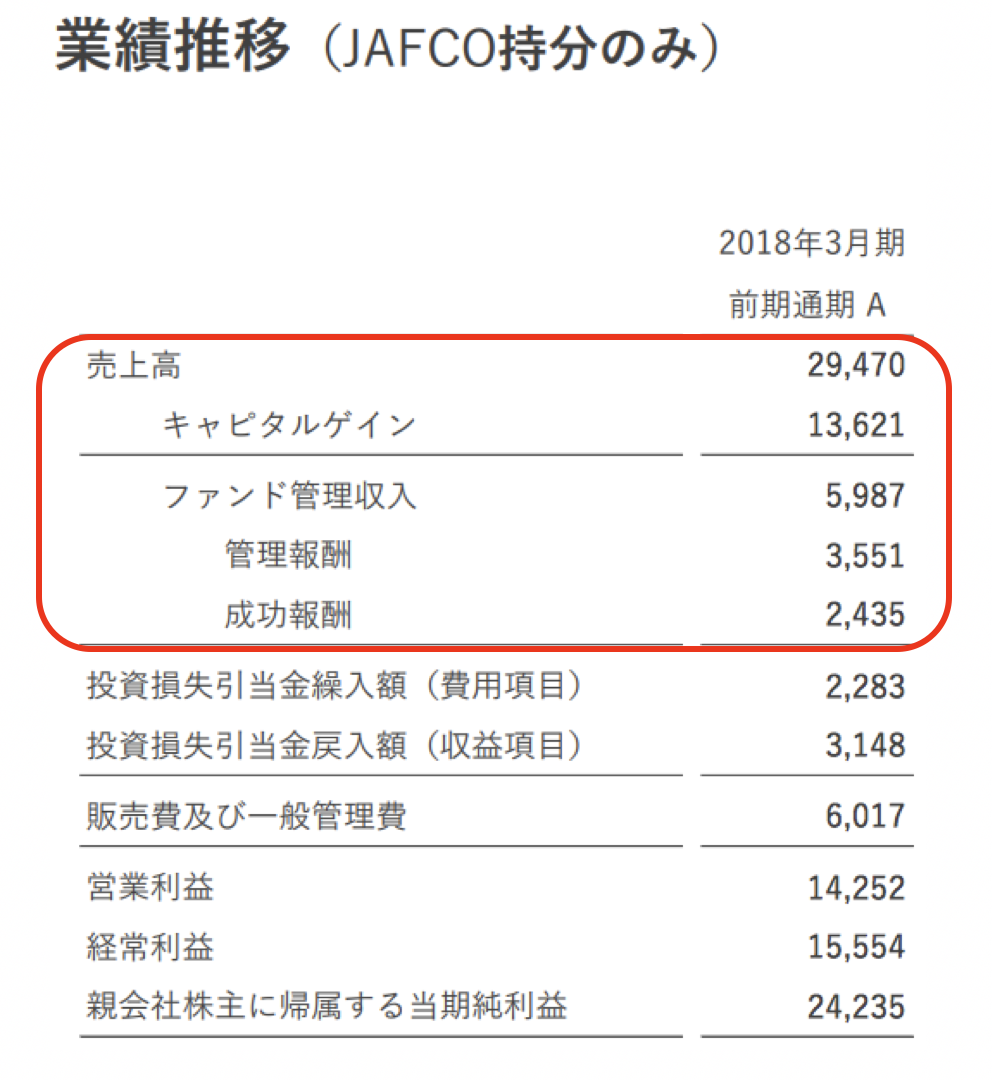

売上高

JAFCOのような株式投資をして売却益を狙う会社の売上高は、株式売却額、つまりグロス金額となります。

(引用:JAFCO「業績推移」)

主要な売り上げはキャピタルゲインですが、投資運用額は18/12期で3,591億円となっております。

ファンドの投資先管理収入、成功報酬なども売り上げとして入ります。

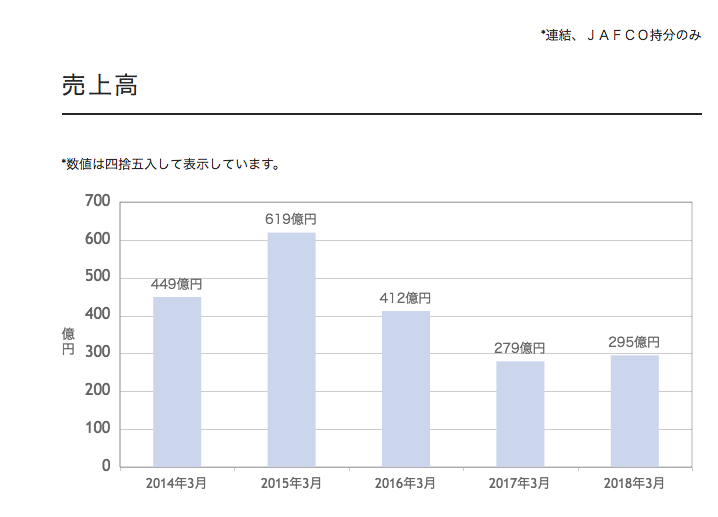

さて、具体的なJAFCOの売上高の推移についてです。

(引用:JAFCO「財務推移」)

2015年の619億円をピークに、直近は295億円まで落ち込んでいます。

主要の株式売却益、つまりはIPOの件数が減少したことがメインの理由と乖離の大きさから予測できます。

(引用:JAFCO「財務推移」)

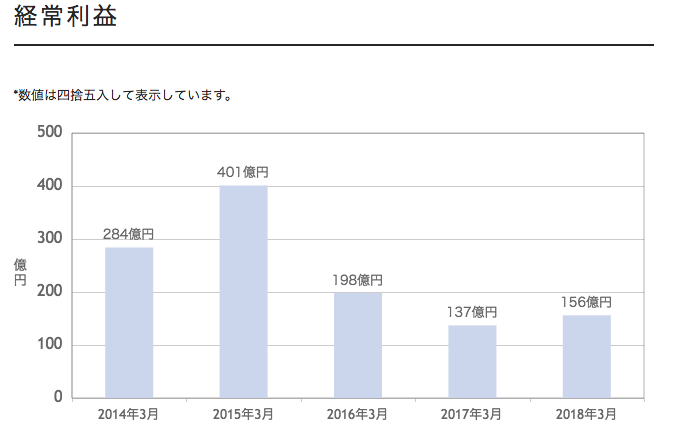

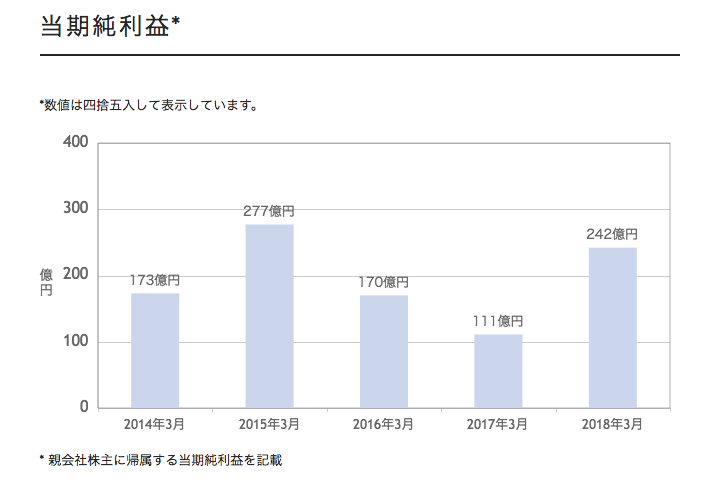

当期純利益

(引用:JAFCO「経常利益」)

(引用:JAFCO「当期純利益」)

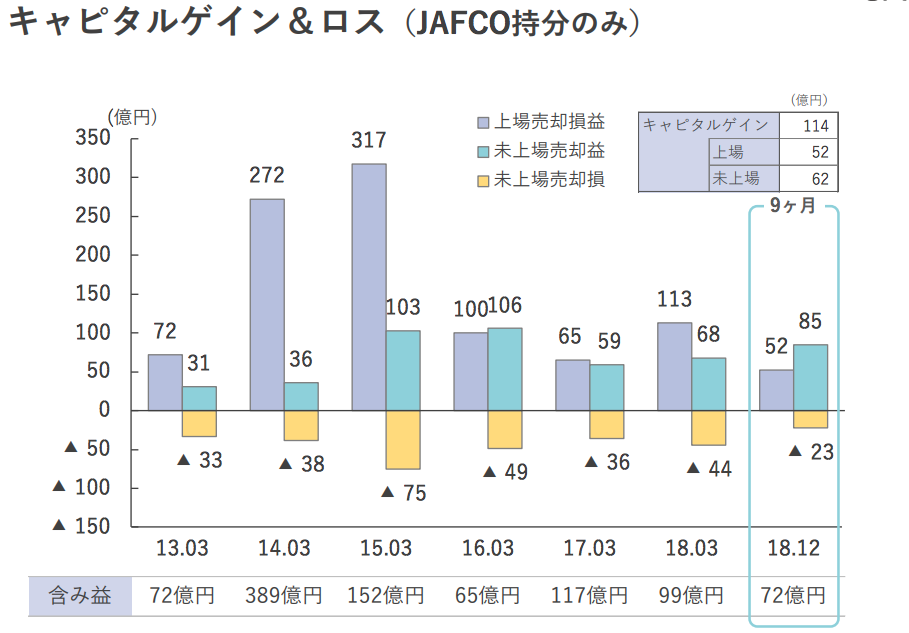

2018年3月は上記で述べたように、上場株式売却益が減少したにも関わらず、

利益水準はピーク時である2015年に近くなっています。

しかし、これはベンチャーキャピタルとしての投資ではなく、かねてから保有していた野村総研の株式の一部売却、つまりは「特別利益」による一過性の儲けが出たものですね。

(1)当期の経営成績の概況

当連結会計年度の当社グループの連結業績は、売上高29,470百万円(前期27,857百万円)、経常利益15,554百万円(前期13,666百万円)、親会社株主に帰属する当期純利益24,235百万円(前期11,073百万円)となりました。なお、保有する株式会社野村総合研究所株式の一部売却による投資有価証券売却益(特別利益)18,348百万円を計上しております。また、当連結会計年度末の純資産は160,299百万円(前期末207,855百万円)、総資産は191,550百万円(前 期末237,902百万円)、自己資本比率は83.7%(前期末87.4%)となりました。

(引用:JAFCO「2018年3月期・決算短信」)

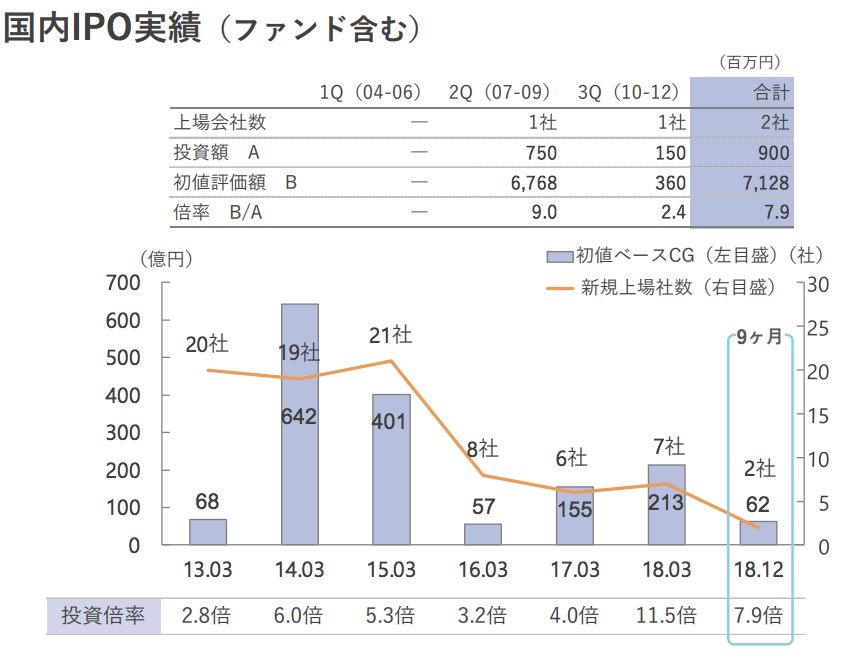

全体としてここ数年はIPO発生件数が減少しており、投資を検討するに当たってはそれは懸念事項となりますが、投資倍率に関しては向上している点にも着目しましょう。

(引用:JAFCO「国内IPO実績(ファンド含む)」)

(目次に戻る)

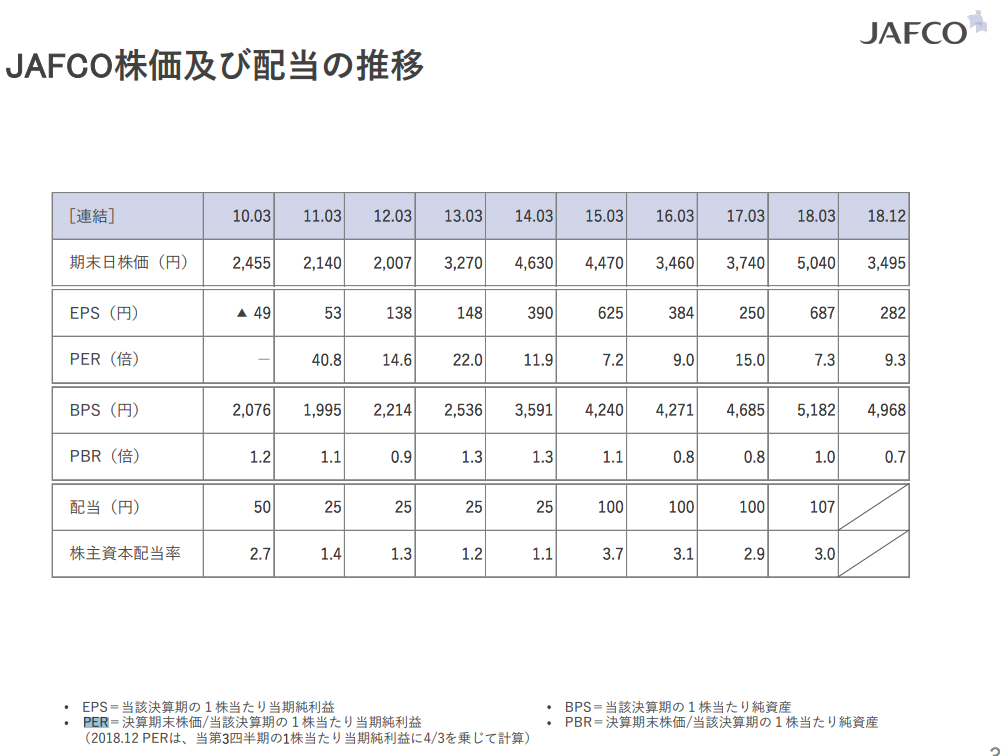

株価からJAFCO(8594)への投資を検討する

(引用:SBI証券「JAFCO株価」)

5年間でTOPIXは+40%のリターンを出しています。その一方で、JAFCOは▲20%と差が開いてしまっています。

減少するIPO数からの業績不調で株価も反応していないことが想像できます。

(引用:JAFCO「JAFCO株価及び配当の推移」)

■ PER:9.3倍(18/12)

■ EPS:282円(18/12)

日経平均はPERが11.85倍程度(2019年2月)で割安水準にありますがJAFCOは9倍台とさらに割安株ということになります。

EPSは一株あたりの利益を意味しますが、18/3期から18/12期の短期間で減少しています。

これは18/3期に野村総研の株式売却益があったことが理由となっています。

16/3期から不調は継続しており、PERが割安ということを理由に投資に踏み切る前に、検討が必要になりそうです。

(目次に戻る)

まとめ

以上、JAFCOを通じて未公開株投資!ジャフコの財務内容・投資先とベンチャーキャピタルファンドへの投資意義。…の話題でした。

未公開株に投資をすれば、投資先の会社がIPOすれば大きな利益が得られる可能性がありますな。

しかし、未公開株に投資をすることは、優良なベンチャー創業者とのコネクションだったり、起業経験がないと厳しいであろうことは以前のコンテンツ:【未公開株・未上場株とは?】売買する方法はエンジェル投資、VC、そしてストックオプション?で紹介したのぅ。