高配当投資が果たして高いリターンを長期的に叩きだすのか?

どのような高配当投資を行えばよいのか?

という点は投資家の間でも尽きることのない論争として議論され続けています。

配当投資に積極的な方もいれば、配当金投資は合理的ではないと断ずる人の間で長期間争われているのを見かけますね。

果たして高配当銘柄への投資は市場平均を凌駕することができるのか?

という点について本日はデータを元にお伝えしていきたいと思います。

「ウォール街で勝つ法則」はジェームズ・P・オショーネシー執筆の名著でベンジャミン・グレアム「賢明なる投資家」以来の傑作と言われています。

1951年から1996年までのデータを元に株式投資で市場平均よりも高いリターンを機械的にあげる方法はないかを探っています。

前回、アノマリーとして有名な時価総額が小さい銘柄が高いパフォーマンスを残すという「小型株効果」の実態について紐解いていきました。

このコンテンツでは、同じく1951年から1996年までのデータを元に高配当利回りのリターンについて紹介します。

また、筆者が集めた1997年-2020年までのデータを元に有効検証していきます。

その上で高配当利回りの有効性について、配当二重課税や直近のデータを交えて考察していきたいと思います。

◼︎今回の概要:

▷ 過去45年(1951年末〜1996年末)のデータから検証

- 単純に高配当利回り銘柄を抽出したポートフォリオのリターンは市場平均以下

- 大型株の中から抽出した高配当利回りポートフォリオのリターンは大型株全体の成績を大幅に凌駕

- ただ、大型株高配当利回りポートフォリオのリターンも市場平均と同等のレベル

▷ 1996年末〜現在のデータから検証

- S&P500指数の平均時価総額より高い銘柄群から23年以上存続している超大型株高配当利回り上位20銘柄を抽出

- 超大型株高配当利回りは長期的に市場平均を大きくアウトパフォーム

- 米国株の配当には日米で2重課税(約30%)が発生するので市場平均とのリターンの差は縮小

- 優位性は実証されたが生存バイアスや毎年銘柄見直しができない、1996年当時から高配当が持続という仮定が入っており非現実的

▷ SPYDに投資しない理由

- S&P500指数全体から高配当銘柄上位80社を抽出している。(大型株に限定しておらず中小型株も入っている)

- 2重課税の影響をダイレクトに受けて更にリターンが低くなる

▷高配当投資は連続増配銘柄分散投資が現実的な選択肢

- 米国には25年以上増配している「配当貴族銘柄」と50年以上増配している「配当王銘柄」が数多く存在している

- 長期増配企業は堅調な事業基盤と財務体質を誇っている企業が多い

- 配当王銘柄の過去27年のリターンは市場平均を大幅に凌駕している

- 配当王銘柄の配当利回り自体は低いので二重課税の影響も少ない(配当貴族も同様)

▷ 個人投資家でも市場平均凌駕が期待できる現実的なポートフォリオの組成法

- 配当貴族銘柄の中から時価総額上位20銘柄を選定

- 各銘柄に5%ずつ均等投資してポートフォリオを組む

- 毎年初に配当貴族銘柄の時価総額を再評価して上位20銘柄を選定し直す(※)

- 新しく選定した50銘柄でポートフォリオを5%ずつのウェイトで組み直す(※)

- (※)は実施しなくても高いパフォーマンスは実証されている。

- (※)を行わない場合は新たに入金する時に割合が低くなっている銘柄に投資を行う

- 但し、配当貴族銘柄でないものが現れたら、その時点で他の配当貴族銘柄で時価総額が大きい銘柄と入れ替える。

- 10銘柄でよければ配当王銘柄の時価総額上位10銘柄で各銘柄10%ずつ上記と同様にポートフォリオを組成

目次

Contents

全銘柄から高配当利回り上位を抽出したポートフォリオの成績は悪い

それでは本題に入っていきます。

まず流動性がある程度の時価総額を誇る銘柄の中から高配当銘柄を抽出して取り出したポートフォリオのリターンを見ていきましょう。

「ウォール街で勝つ法則」で押さえておくべき定義

まず前提として同書は1996年末時点で時価総額が1.5億ドルの銘柄を全銘柄と定義しています。

つまり2020年時点でインフレをベースに補正すると2.4億ドル以上の銘柄を全銘柄としています。

現在S&P500平均の最も小さい時価総額が約8.6億ドル(約900億円)なのでS&P500指数よりも小さい銘柄を対象としていることになります。

また、同書は全体として特定の性質を持つ50銘柄を抽出して均等ポートフォリオを組み銘柄選定並びに毎年リバランスを行うこととしています。

また、当然配当金は再投資した前提ですすめます。

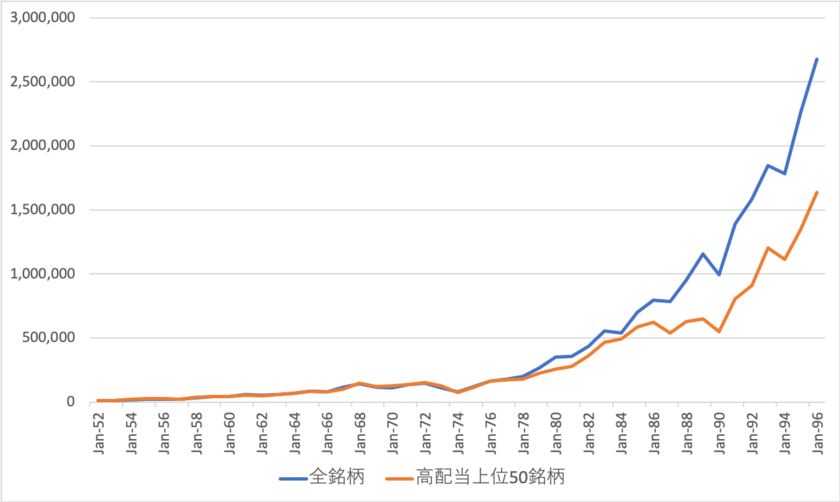

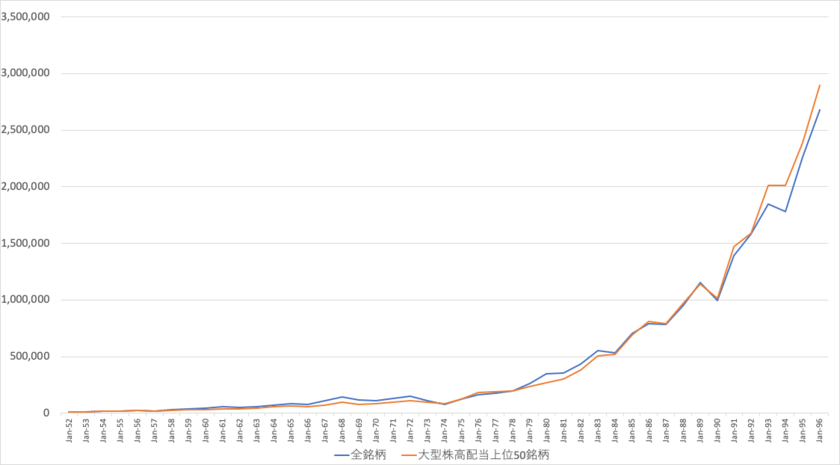

全銘柄の高配当利回り50銘柄のリターン vs 全銘柄のリターン

1951年12月31日に1万ドルを投資した場合の1996年末までの資産の推移です。

全銘柄が1996年末に267.7万ドルになっているのに対して高配当50銘柄は163.4万ドルになっています。

リスク(=標準偏差)とリターン(単純平均、平均年率)についても比較すると以下となります。

| 全銘柄 | 高配当50銘柄 | |

| リターン(単純平均) | 14.97 | 14.08% |

| リターン(平均年率) | 13.23% | 11.99% |

| 標準偏差 | 19.51% | 21.27% |

リターン(単純平均)とは各年度のリターンを単純に平均したものです。

一方、リターン(平均年率)とは複利で運用した場合の平均リターンでCAGRによって算出できます。

(目次に戻る)

時価総額上位から抽出した高配当利回りのパフォーマンスは良好

先ほどは全銘柄から抽出した配当上位50銘柄のデータについてお伝えしました。

次は全銘柄の平均時価総額以上の銘柄の中から50銘柄を抽出して選んだポートフォリオと比較していきます。

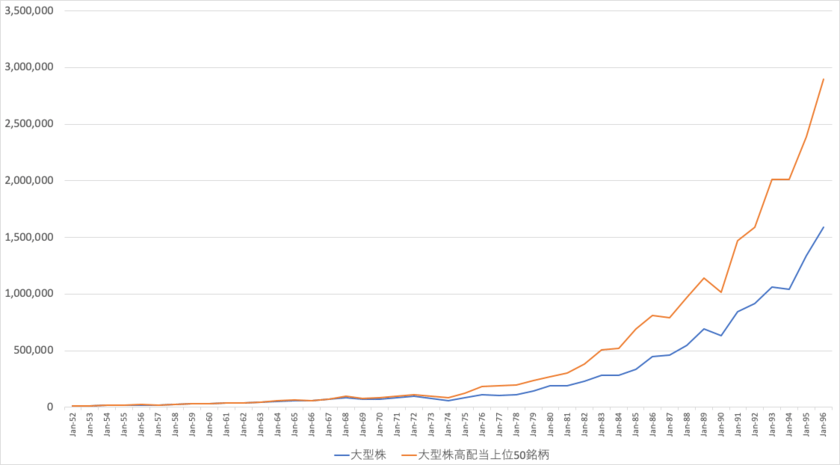

大型株の高配当利回り50銘柄 vs 大型株全体

まずは大型株と大型株高配当利回りの50銘柄を比べてみます。

1951年末時点で1万ドルを投資した場合を考えてみます。

大型株高配当利回りポートフォリオは289.8万ドルになる反面、大型株全体のポートフォリオは159.0万ドルにしかなりません。

データとしても年率リターンで大型株全体から年率1.5%アウトパフォームしていることになります。

| 大型株 | 大型株高配当50銘柄 | |

| 単純平均 | 13.11% | 14.76% |

| 年平均利回り | 11.92% | 13.43% |

| リスク(=標準偏差) | 16.01% | 17.52% |

大型株の高配当利回り50銘柄 vs 全銘柄

では高配当利回り50銘柄と全銘柄のリターンを比較してみましょう。

1951年末に同じく1万ドルを投資した場合の最終金額は以下です。

全銘柄は267.7万ドルになっており、一方の高配当銘柄は289.8万ドルになっています。

データとしては以下となります。

大型高配当株と全銘柄のリターンは殆ど変わらない水準ですが、標準偏差は若干大型高配当株の方が優秀な数値となります。

つまり価格の変動幅は全銘柄の方が大きいということです。

| 全銘柄 | 大型株高配当50銘柄 | |

| 単純平均 | 14.97% | 14.76% |

| 年平均利回り | 13.23% | 13.43% |

| リスク(=標準偏差) | 19.51% | 17.52% |

確かに、大型高配当銘柄の方が優れたパフォーマンスではありますが、大きな差と言えるレベルではありません。

高配当利回り戦略が高いリターンを叩き出す理由については以下の記事で詳しくお伝えしています。

(目次に戻る)

「ウォール街で勝つ法則」から読み取れる高配当投資のまとめ

独自の考察を行う前にまずは今までの内容をまとめていきたいと思います。

時価総額が一定以上(約260兆円以上)の全銘柄の中の高配当50銘柄のリターンは、全銘柄のリターンに大幅に劣後。

全銘柄ポートフォリオ > 全銘柄の高配当50銘柄

一方、時価総額が平均以上の約16%の大型銘柄の中で高配当50銘柄のリターンは、大型株のリターンを大幅に凌駕。

大型株高配当50銘柄ポートフォリオ > 大型株ポートフォリオ

しかし、大型株高配当銘柄と全銘柄のリターンは長期的に大きな差はないレベルとなっている。

大型株高配当50銘柄ポートフォリオ ≒ 全銘柄ポートフォリオ

(目次に戻る)

近年も大型高配当銘柄のリターンは優秀な成績なのか?

「ウォール街で勝つ法則」は1951年末から1996年末までの成績を検証しているものです。

45年間のデータは膨大であり10年間のデータで比較するより非常に信憑性があります。

しかし、実際に近年も含めて大型株高配当利回りが高いリターンを出しているのかを確認していきたいと思います。

【概要】

- 超大型高配当20銘柄は株式市場全体のリターンを凌駕している

- しかしVTIが設定された2001年からでは二重課税の影響を考慮するとリターンは劣後

- 1997年1月からのデータでみると二重課税の影響を考慮してもリターンはプラス

銘柄抽出方法と選出した20銘柄

【銘柄抽出方法】

- 1997年1月からのリターンをみるために23年以上存続している企業

- S&P500の時価総額475億ドル以上(約5兆円)の銘柄

- 配当利回り上位10銘柄(2020年5月13日時点)

【不完全な点】

- 生存企業だけを抽出しているので生存者バイアスがかかっている

- 現時点での高配当銘柄が23年前から高配当であったと仮定している

- 毎年年初時点で高配当銘柄を見直すことができない(データ不足)

| 配当利回り順位 | 銘柄コード | 銘柄名 | 時価総額 | 配当利回り |

| 1 | MO | アルトリア | 67,551,679 | 9.30% |

| 2 | WFC | ウェルスファーゴ | 92,372,945 | 8.36% |

| 3 | XOM | エクソンモービル | 177,381,947 | 8.26% |

| 4 | T | AT&T | 200,141,250 | 7.34% |

| 5 | BA | ボーイング | 68,565,529 | 6.82% |

| 6 | CVX | シェブロン | 165,601,006 | 5.71% |

| 7 | IBM | IBN | 102,755,736 | 5.60% |

| 8 | C | シティ | 84,521,405 | 4.89% |

| 9 | SO | サザン・カンパニー | 56,799,858 | 4.70% |

| 10 | D | ドミニオン・エナジー | 66,309,222 | 4.69% |

| 11 | DUK | Duke Energy | 60,109,604 | 4.60% |

| 12 | VZ | ベライゾン | 226,969,048 | 4.50% |

| 13 | MMM | スリーエム | 78,295,730 | 4.40% |

| 14 | JPM | JPモルガン | 256,041,332 | 4.15% |

| 15 | PFE | ファイザー | 205,806,591 | 4.05% |

| 16 | CAT | キャタピラー | 56,548,684 | 3.95% |

| 17 | MS | モルガン・スタンレー | 58,283,529 | 3.71% |

| 18 | GILD | ギリアド | 96,662,014 | 3.50% |

| 19 | BAC | バンクオブアメリカ | 181,060,000 | 3.35% |

| 20 | TXN | テキサス・インスツルメンツ | 100,101,462 | 3.32% |

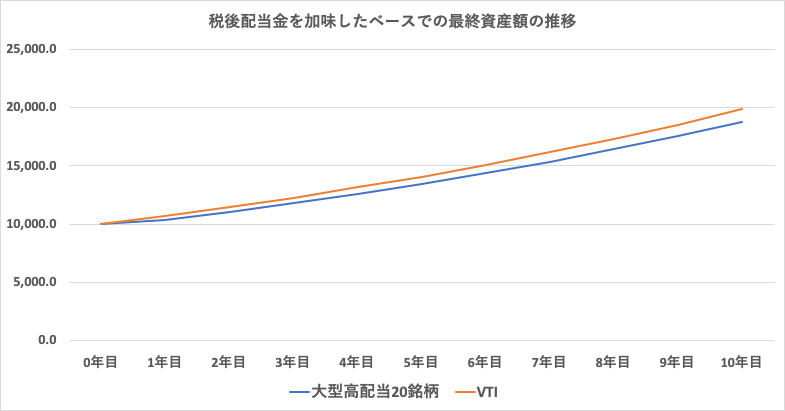

選出した20銘柄の均等ポートフォリオ vs VTI (2001年〜)

以下は配当金を再投資した場合の高配当20銘柄とVTIのチャートの比較です。

| 2001年〜 | 高配当20銘柄 | VTI |

| リターン(年率) | 8.43% | 7.70% |

| リスク(標準偏差) | 14.65% | 15.03% |

日米での30%の二重課税の影響を加味して比較してみる

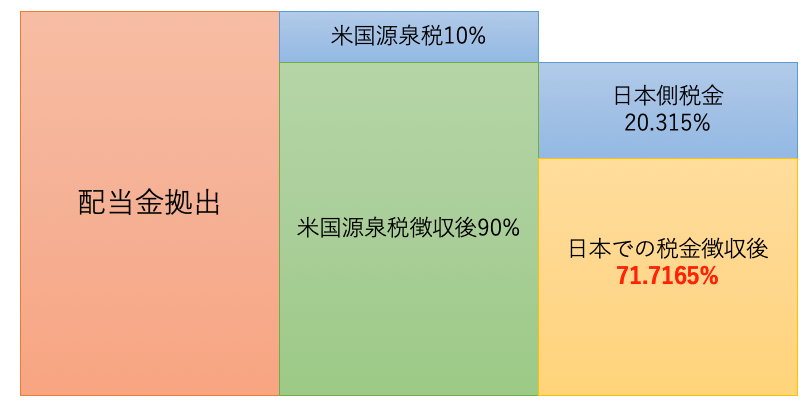

以前お伝えした通り、米国からの配当金に対しては米国で源泉税を10%徴収された後に、日本で20.315%の税金が差し引かれます。

そこで高配当20銘柄の平均配当利回りが5.2%でしたので、日本の投資家の立場で以下のシミュレーションを行います。

高配当20銘柄:年率8.43%のリターンのうち5.2%が配当金と考えて30%の税金差し引かれた後に再投資

VTI:年率7.7%のリターンのうち2%が配当金と考えて30%の税金差し引かれた後に再投資

以下が上記の前提で10年運用した場合の両者の最終元本の違いです。

【大型高配当20銘柄】

| 運用年数 | 配当金以外 | 配当金 | 税後配当金 | 最終元本 |

| 1 | 10,323.00 | 520.00 | 364.00 | 10,687.00 |

| 2 | 11,032.19 | 555.72 | 389.01 | 11,421.20 |

| 3 | 11,790.10 | 593.90 | 415.73 | 12,205.83 |

| 4 | 12,600.08 | 634.70 | 444.29 | 13,044.37 |

| 5 | 13,465.71 | 678.31 | 474.82 | 13,940.52 |

| 6 | 14,390.80 | 724.91 | 507.44 | 14,898.24 |

| 7 | 15,379.45 | 774.71 | 542.30 | 15,921.75 |

| 8 | 16,436.02 | 827.93 | 579.55 | 17,015.57 |

| 9 | 17,565.17 | 884.81 | 619.37 | 18,184.54 |

| 10 | 18,771.90 | 945.60 | 661.92 | 19,433.82 |

| 平均年率:6.87% | ||||

【VTI】

| 運用年数 | 配当金以外 | 配当金 | 税後配当金 | 最終元本 |

| 1 | 10,570.00 | 200.00 | 140.00 | 10,710.00 |

| 2 | 11,320.47 | 214.20 | 149.94 | 11,470.41 |

| 3 | 12,124.22 | 229.41 | 160.59 | 12,284.81 |

| 4 | 12,985.04 | 245.70 | 171.99 | 13,157.03 |

| 5 | 13,906.98 | 263.14 | 184.20 | 14,091.18 |

| 6 | 14,894.38 | 281.82 | 197.28 | 15,091.65 |

| 7 | 15,951.88 | 301.83 | 211.28 | 16,163.16 |

| 8 | 17,084.46 | 323.26 | 226.28 | 17,310.75 |

| 9 | 18,297.46 | 346.21 | 242.35 | 18,539.81 |

| 10 | 19,596.58 | 370.80 | 259.56 | 19,856.13 |

| 平均年率:7.1% | ||||

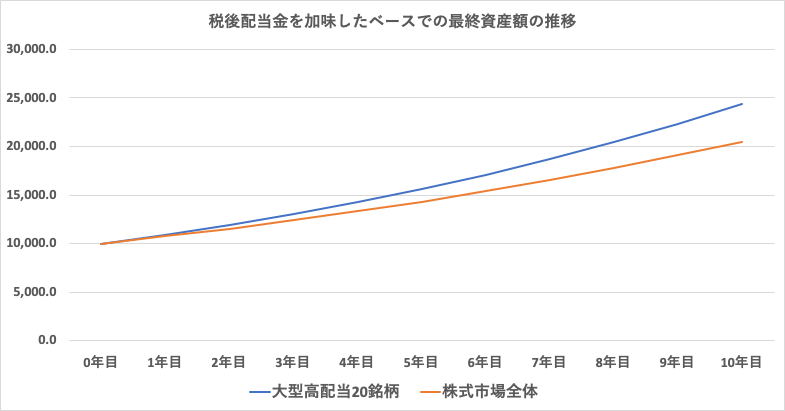

選出した20銘柄の均等ポートフォリオ vs 市場平均 (1997年〜)

先ほどはVTIが設定された2001年からの比較でしたが「ウォール街で勝つ法則」が終了した1997年からのリターンはどうでしょうか?

選出した20銘柄の均等ポートフォリオの1997年1月から現在2020年4月末までのチャートが以下となります。

1997年1月に$10,000を投資した場合、現在は$110,344となります。

年率リターン:10.84%

リスク(=標準偏差):15.27%

一方、株式市場全体のチャートは以下となります。

1997年1月に$10,000を投資した場合、現在は$60,742となります。

| 1997年1月〜 | 高配当20銘柄 | 米国株全体 |

| リターン(年率) | 10.84% | 8.04% |

| リスク(標準偏差) | 15.27% | 15.81% |

では二重課税の影響も考えてみましょう。

1997年からのデータでは二重課税の影響を加味しても高配当利回りポートフォリオが優位

先ほどと同じく高配当20銘柄は配当利回り5%、米国株全体の配当利回り2%としてシミュレーションを行います。

結果は以下ですが高配当20銘柄の平均年率リターンは9.34%の一方、市場平均は7.44%と大きな差が出ています。

【高配当20銘柄】

| 運用年数 | 配当金以外 | 配当金 | 税後配当金 | 最終元本 |

| 1 | 10,584.00 | 500.00 | 350.00 | 10,934.00 |

| 2 | 11,572.55 | 546.70 | 382.69 | 11,955.24 |

| 3 | 12,653.42 | 597.76 | 418.43 | 13,071.85 |

| 4 | 13,835.25 | 653.59 | 457.51 | 14,292.77 |

| 5 | 15,127.46 | 714.64 | 500.25 | 15,627.71 |

| 6 | 16,540.37 | 781.39 | 546.97 | 17,087.34 |

| 7 | 18,085.24 | 854.37 | 598.06 | 18,683.30 |

| 8 | 19,774.40 | 934.16 | 653.92 | 20,428.32 |

| 9 | 21,621.33 | 1,021.42 | 714.99 | 22,336.32 |

| 10 | 23,640.76 | 1,116.82 | 781.77 | 24,422.53 |

| 平均年率:9.34% | ||||

【市場全体】

| 運用年数 | 配当金以外 | 配当金 | 税後配当金 | 最終元本 |

| 1 | 10,604.00 | 200.00 | 140.00 | 10,744.00 |

| 2 | 11,392.94 | 214.88 | 150.42 | 11,543.35 |

| 3 | 12,240.57 | 230.87 | 161.61 | 12,402.18 |

| 4 | 13,151.27 | 248.04 | 173.63 | 13,324.90 |

| 5 | 14,129.73 | 266.50 | 186.55 | 14,316.27 |

| 6 | 15,180.98 | 286.33 | 200.43 | 15,381.40 |

| 7 | 16,310.44 | 307.63 | 215.34 | 16,525.78 |

| 8 | 17,523.94 | 330.52 | 231.36 | 17,755.30 |

| 9 | 18,827.72 | 355.11 | 248.57 | 19,076.29 |

| 10 | 20,228.50 | 381.53 | 267.07 | 20,495.57 |

| 平均年率:7.44% | ||||

(目次に戻る)

1997年から大型株高配当利回り戦略が高いリターンを出した理由と欠陥

最初に1951年末から1996年末のデータで大型株高配当ポートフォリオのリターンは市場平均と殆ど同じリターンでした。

一方、先ほど筆者が検証した1997年末から2020年のデータは二重課税調整後も大幅にプラスのリターンになりました。

検証で生じる致し方ない欠陥をまず明示!生存者バイアスも入っている。

先ほどの検証は完全ではありません。(ただし、一定の有効性を示しているとも考えています)

まずはデータの欠陥について予め宣言しておこうと思います。

◾️データの欠陥:

【欠陥1】

現時点での高配当銘柄を抽出しており1997年時点の高配当銘柄群を必ずしも抽出できているとは限らない

【欠陥2】

20銘柄では分散が十分ではない。50銘柄程度必要だとは思いますが労力の関係上申し訳ありません。

【欠陥3】

23年間でデータは長期とはいえ、贅沢を言えば50年近いデータで検証したいところ。

【欠陥4】(重要)

1997年時点で高配当で倒産又は時価総額が没落した銘柄が入っていない。つまり生存者バイアスが入っている

超大型株高配当利回り戦略となっていることが要因か?

上記の欠陥はあるとはいえ明らかに優位な成績を残していることは考察するに値します。

「ウォール街で勝つ法則」のデータは2.4億ドルという比較的小型銘柄を含んだ全銘柄の中の平均以上の時価総額を大型株としています。

しかし、筆者のデータではS&P平均の銘柄(最低時価総額8.6億ドル)の中の平均以上の時価総額の中から選出しています。

S&P500指数の平均時価総額は2020年5月13日時点で475億ドル(約5兆円以上)で117銘柄存在しています。

この中から1997年から生存している高配当20銘柄は優秀な事業基盤と財務基盤を持っている銘柄といえます。

つまり、超大型優良株の中の高配当利回りの銘柄は市場平均を凌駕する可能性が高いということになります。

大型株の中で更に条件(財務内容や売上高等の基準)で絞った銘柄の中から高配当利回りの銘柄を選べば更に高いリターンが見込めるというのは「ウォール街で勝つ法則」でも言及されていました。

ただ、毎年平均時価総額を算出して配当利回りが高い銘柄にリバランスをしていくという戦略を実施していくのは難しいですし手間がかかります。

そこで最後の項目で有効な配当金投資法についてもお伝えしています。

その前に大人気の高配当利回りETFのSPYDについて触れていきたいと思います。

(目次に戻る)

SPYDに投資をしない理由は二つ

S&P500指数の配当利回りが高い銘柄から80銘柄を均等ポートフォリオ形式で運用しているETFとしてSPYDがあります。

非常に人気のETFなのですが、筆者はSPYDには投資していません。

ここまでの議論で勘の良い方は理由を既に気づかれていると思いますが理由をお伝えしていきます。

S&P500銘柄の中の中小型株も組み入れられている

今までの議論から単純な高配当利回りの銘柄の均等ポートフォリオは市場平均より低いリターンであることをお伝えしてきました。

SPYDはS&P500指数の中から時価総額に関係なく高配当から上位80銘柄を組み入れているETFです。

まだ2016年からの実績しかないので何とも言えませんがSPYDはVTIを劣後しています。

筆者としては期間が長くなっても結果は変わらず市場平均に劣後する結果となると考えています。

米国個別株と米国ETFは二重課税を被る

先ほどの検証でも触れましたが、米国株の配当金を受け取る時は日本人投資家は米国側と日本側の二重課税を被ってしまいます。

合計30%の税金は特に高配当ETFにおいては大きな損失となることは先ほどの検証でも明らかとなりました。

SPYDの配当利回りは5%程度です。

仮に配当金拠出前のリターンが7%とすると、配当金で5%を拠出すると税後配当金は3.5%となります。

結果として最終リターンは5.5%になってしまうのです。

同じく7%のリターンでもVTIのように2%の配当金しか拠出しない場合の最終リターンは6.4%となります。

| SPYD仮想リターン | 市場平均仮想リターン | |

| 配当拠出前 | 7.0% | 7.0% |

| 配当以外① | 2.0% | 5.0% |

| 配当金 | 5.0% | 2.0% |

| 税後配当金② | 3.5% | 1.4% |

| 最終リターン ①+② | 5.5% | 6.4% |

(目次に戻る)

長期間連続増配銘柄への均等投資は市場平均をアウトパフォーム!?

超大型銘柄の高配当利回りの銘柄群のリターンは高いリターンを叩きだす可能性があります。

しかし、現在の高配当利回りが1997年から続いているという仮定の基での成績であり1997年時点で同じ選択を下すのは難しいです。

そして、そもそも毎年S&P500銘柄の時価総額を調べて上位銘柄の中から高配当を選出するのは非常に骨が折れますし、

リバランスの費用がかかります。

ここからの二項で個人投資家の皆さんが、

- 出来る限り煩わしい思いもせず

- 市場平均より高いリターンを叩き出せる可能性が高く(あくまで過去検証からの可能性)

- 二重課税の影響も被りにくい

配当投資戦略をお伝えしていきます。

「配当貴族」「配当王」といった連続増配企業への投資の魅力

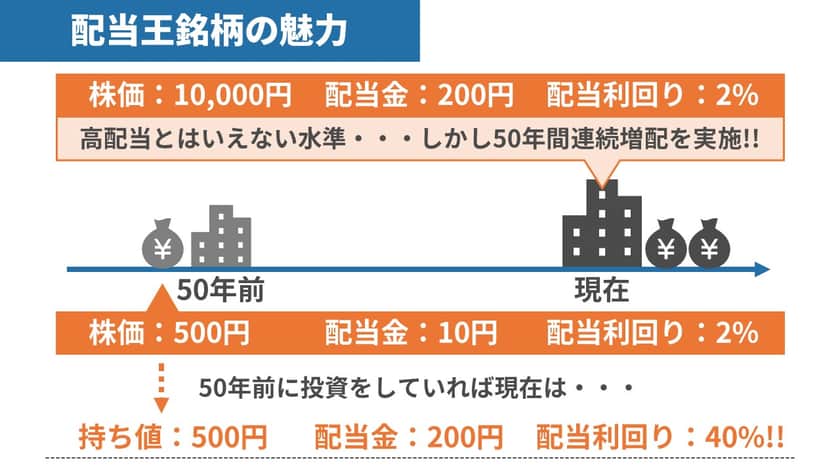

米国には25年以上増配を実現している配当貴族銘柄と、50年以上増配を実現している配当王銘柄が存在しています。

それぞれ現時点での配当利回りは2%-3%程度ですが、長期保有で持ち値ベースで高配当銘柄となります。

配当貴族銘柄は25年以上増配しているので最低でも25年以上運営を実施していますし、

配当王銘柄に関しては50年以上増配を実施しているので最低でも50年以上運営を実施していることが挙げられます。

「配当王」銘柄を紹介

では配当王銘柄を紹介していきます。現状24社存在しています。

【配当王全銘柄】

| 会社名 | 時価総額(億ドル) | 連続増配年 | 配当利回り (2020年5月) | 過去3年 増配成長率 | |

| AWR | アメリカン・ステイツ・ウォーター | 27.91 | 65 | 1.61% | 7.07% |

| NWN | ノースウェスト・ナチュラル・ガス | 17.89 | 64 | 3.26% | 0.48% |

| DOV | ドーバー | 123.06 | 64 | 2.29% | 2.50% |

| PG | プロクター・アンド・ギャンブル | 2817.53 | 63 | 2.78% | 2.90% |

| GPC | ジェニュイン・パーツ | 102.42 | 63 | 4.45% | 4.15% |

| EMR | エマソン・エレクトリック | 318.93 | 63 | 3.75% | 1.28% |

| MMM | スリーエム | 782.21 | 59 | 4.32% | 7.01% |

| CINF | シンシナティ・ファイナンシャル | 81.9 | 59 | 4.75% | 3.85% |

| KO | コカ・コーラ | 1876.87 | 57 | 3.75% | 2.63% |

| JNJ | ジョンソン・エンド・ジョンソン | 3889.72 | 57 | 2.74% | 4.60% |

| LOW | ロウズ | 833.39 | 57 | 1.99% | 13.12% |

| LANC | ランカスター・コロニー | 39.49 | 57 | 1.95% | 7.56% |

| CL | コルゲート・パルモリーブ | 574.39 | 56 | 2.62% | 2.65% |

| ITW | イリノイ・ツール・ワークス | 489.22 | 56 | 2.76% | 14.38% |

| HRL | ホーメル・フーズ | 255.87 | 53 | 1.95% | 11.00% |

| TR | トーツィー・ロール・インダストリーズ | 22.72 | 53 | 1.06% | 0.20% |

| TGT | ターゲット | 599.49 | 52 | 2.20% | 2.66% |

| FRT | フェデラル・リアルティ・インベストメント・トラスト | 52.96 | 52 | 6.00% | 1.98% |

| ABM | ABMインダストリーズ. | 20.27 | 52 | 2.43% | 2.86% |

| CWT | カリフォルニア・ウォーター・サービス | 21.14 | 52 | 1.96% | 3.14% |

| SJW | SJWグループ | 15.14 | 52 | 2.41% | 11.32% |

| SWK | スタンレー・ブラック・アンド・デッカー | 160.99 | 52 | 2.64% | 4.48% |

| SCL | ステファン | 19.79 | 52 | 1.25% | 9.41% |

| CBSH | コマースバンクシェア | 61.01 | 51 | 1.97% | 4.94% |

上記の中には時価総額が低い銘柄が低い銘柄も含めれているので時価総額上位10銘柄を抽出したものが以下です。

| 会社名 | 時価総額(億ドル) | 連続増配年 | 配当利回り (2020年5月) | 過去3年 増配成長率 | |

| PG | プロクター・アンド・ギャンブル | 2817.53 | 63 | 2.78% | 2.90% |

| EMR | エマソン・エレクトリック | 318.93 | 63 | 3.75% | 1.28% |

| MMM | スリーエム | 782.21 | 59 | 4.32% | 7.01% |

| KO | コカ・コーラ | 1876.87 | 57 | 3.75% | 2.63% |

| JNJ | ジョンソン・エンド・ジョンソン | 3889.72 | 57 | 2.74% | 4.60% |

| LOW | ロウズ | 833.39 | 57 | 1.99% | 13.12% |

| CL | コルゲート・パルモリーブ | 574.39 | 56 | 2.62% | 2.65% |

| ITW | イリノイ・ツール・ワークス | 489.22 | 56 | 2.76% | 14.38% |

| HRL | ホーメル・フーズ | 255.87 | 53 | 1.95% | 11.00% |

| TGT | ターゲット | 599.49 | 52 | 2.20% | 2.66% |

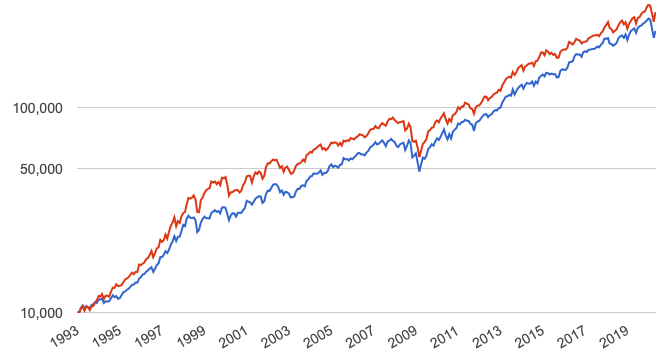

配当王銘柄のポートフォリオのリターン(1993年〜)

配当王銘柄と市場平均のリターンを比較していきましょう。

青:配当王24銘柄の均等ポートフォリオのチャート

赤:配当王時価総額10銘柄の均等ポートフォリオのチャート

| 1993年〜 | リターン | リスク | Worst Year | Best Year |

| 市場平均 | 9.18% | 15.00% | ▲37.40% | 35.79% |

| 配当王銘柄 | 12.25% | 12.29% | ▲12.99% | 43.47% |

| 配当王大型10銘柄 | 13.11% | 13.67% | ▲20.68% | 38.03% |

因みに上記は毎年一回、各銘柄均等となるようにリバランスを行なっていますが、リバランスを行わなかった場合のリスクリターンは以下となります。

若干ではありますがパフォーマンスは悪くなりますが市場平均を大幅にアウトパフォームしていることには変わりありません。

また、リバランスの際の手数料や税金等を考えるとリバランスなしの方が最終的に良い水準ともいえますね。

| 1993年〜 | リターン | リスク | Worst Year | Best Year |

| 配当王銘柄 (リバランスなし) | 11.60% | 13.07% | ▲13.18% | 42.19% |

| 配当王大型10銘柄 (リバランスなし) | 13.11% | 13.67% | ▲18.34% | 37.93% |

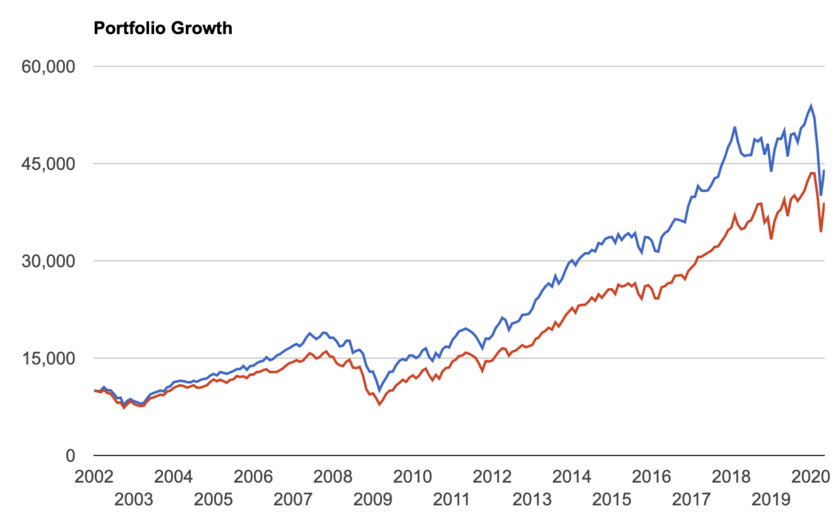

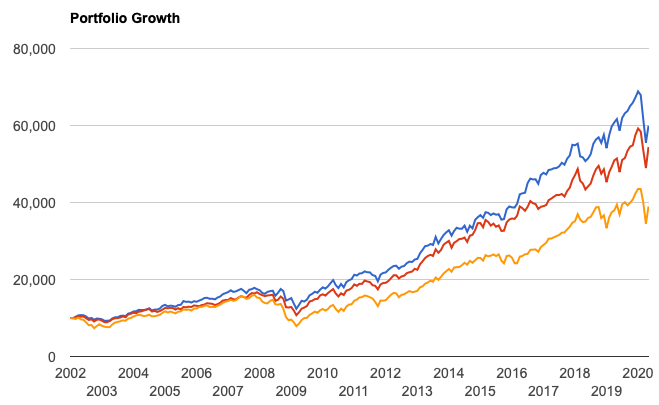

配当王銘柄のリターン vs VTI ( From2001〜)

以下はVTIの運用が開始された時点からのリターンの比較です。

青:配当王24銘柄の均等ポートフォリオのチャート

赤:配当王時価総額10銘柄の均等ポートフォリオのチャート

黄:VTIのリターン

| 2001年〜 | リターン | リスク | Worst Year | Best Year |

| VTI | 7.7% | 15.03% | ▲36.89% | 33.45% |

| 配当王全銘柄 | 10.26% | 12.37% | ▲12.99% | 43.47% |

| 配当王全銘柄 (リバランスなし) | 9.66% | 12.41% | ▲13.63% | 25.99% |

| 配当王大型10銘柄 | 9.68% | 12.57% | ▲20.68% | 38.03% |

| 配当王大型10銘柄 (リバランスなし) | 9.18% | 12.57% | ▲21.92% | 34.15% |

ここまでは配当王銘柄を例にして連続増配銘柄に投資する有効性についてお伝えしてきました。

ここから個人投資家でもできる市場平均を凌駕しうるポートフォリオの組成方法についてお伝えしていきたいと思います。

(目次に戻る)

個人投資家でもできる配当貴族銘柄投資戦略!

配当王は50年以上増配を実施している銘柄ですが、現在だと銘柄数も少なく20銘柄で分散ポートフォリオを組成することができません。

現在配当王銘柄として存在している銘柄も昔は25年連続増配している配当貴族銘柄でした。

因みに何故最初に配当王銘柄で検証を行ったかというと検証を行った27年前に既に配当貴族銘柄だったからです。

当時配当貴族銘柄に投資をしていれば、これだけのリターンが得られていたということは、

現在配当貴族に投資したら同様の成果をえられることを実証検証したかったためです。

今の配当貴族銘柄は30年前は配当貴族銘柄ではありませんからね。

ポートフォリオの組成方法と運用方法

まず現時点で配当貴族銘柄の中から時価総額上位20銘柄を選出します。

大型株に集中投資する理由は前半の考察を踏襲しています。

| ティッカー | 企業名 | 配当利回り | 連続増配年数 | 時価総額(億ドル) |

| JNJ | Johnson & Johnson | 2.65% | 56年 | 3874.96 |

| WMT | Wal-Mart Stores | 1.75% | 44年 | 3522.86 |

| PG | Procter & Gamble | 2.38% | 62年 | 2788.07 |

| T | AT&T | 5.40% | 34年 | 2012.1 |

| KO | Coca-Cola Co. | 2.97% | 56年 | 1917.67 |

| PEP | PepsiCo | 2.81% | 46年 | 1864.52 |

| XOM | Exxon Mobil | 4.99% | 36年 | 1786.84 |

| CVX | Chevron Corp | 4.02% | 33年 | 1678.88 |

| ABT | Abbott Labs | 1.66% | 46年 | 1604.87 |

| MCD | McDonald’s | 2.54% | 42年 | 1296.02 |

| MDT | Medtronic, Inc. | 1.89% | 41年 | 1262.03 |

| LOW | Lowe’s | 1.84% | 56年 | 837.54 |

| MMM | 3M | 3.39% | 60年 | 776.46 |

| BDX | Becton Dickinson | 1.18% | 47年 | 710.1 |

| TGT | Target | 2.06% | 51年 | 608.19 |

| ADP | Automatic Data Processing | 2.17% | 44年 | 576.93 |

| CL | Colgate-Palmolive | 2.52% | 55年 | 576.44 |

| ECL | Ecolab Inc. | 1.01% | 33年 | 556.51 |

| SHW | Sherwin Williams | 0.78% | 40年 | 498.04 |

| APD | Air Products & Chemicals | 1.99% | 36年 | 497.26 |

- ポートフォリオに上記20銘柄を5%ずつ組み込む

- 毎年配当貴族銘柄を時価総額順に並び変えて銘柄選定を行う

- 選定し直した銘柄をそれぞれポートフォリオの5%ずつとするよう組み直す

2と3は行なっても行わなくてもよい

過去の配当貴族銘柄のリターン

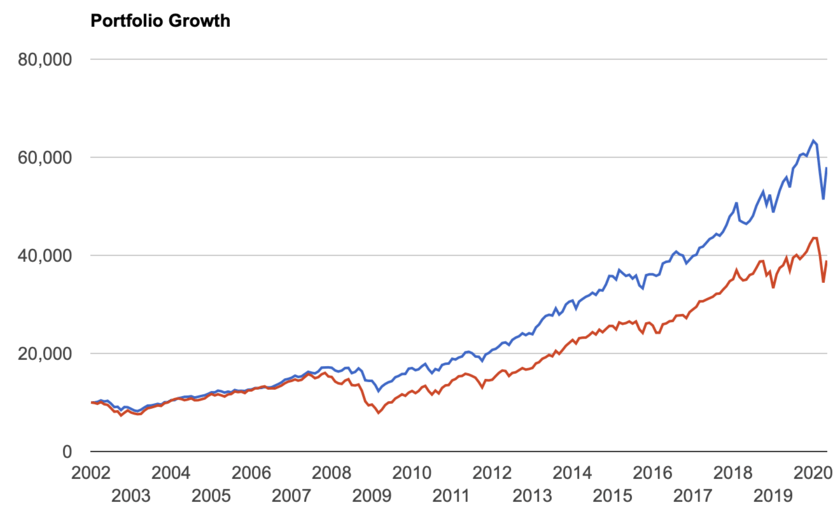

銘柄組み換えは実施できていませんが先ほどの上位20銘柄の過去のリターンを見ていきましょう。

【配当貴族大型20銘柄ポートフォリオ vs VTI】

| 2001年〜 | リターン | リスク | Worst Year | Best Year |

| VTI | 7.7% | 15.03% | ▲36.89% | 33.45% |

| 配当貴族上位20銘柄 | 10.06% | 11.68% | ▲15.66% | 29.96% |

| 配当貴族上位20銘柄 リバランスなし | 10.50% | 12.00% | ▲16.27% | 30.36% |

平均リターンもさることながら、価格のブレ幅であるリスクも低く抑えられ更に最大損失も大幅に小さく抑えられています。

更に長い1993年からの期間でみると以下の通りリターン、リスク、最大損失と全てにおいて優れた成績を残していることがわかります。

| 1993年〜 | リターン | リスク | Worst Year | Best Year |

| 市場平均 | 9.18% | 15.00% | ▲37.40% | 35.79% |

| 配当貴族上位20銘柄 | 12.97% | 12.27% | ▲15.66% | 37.26% |

| 配当貴族上位20銘柄 リバランスなし | 12.65% | 13.01% | ▲16.55% | 38.45% |

あくまで過去検証を行った結果であり、将来のリターンを保証できるものではありません。

ただ、30年近いデータとして確認できていることではあるので非常に期待が持てる戦略であると考えています。

(目次に戻る)

まとめ

▷ 過去45年(1951年末〜1996年末)のデータから検証

- ある程度の時価総額の中から高配当利回り銘柄を抽出したポートフォリオのリターンは市場平均以下

- 大型株の中から抽出した高配当利回りポートフォリオのリターンは大型株全体の成績を大幅に凌駕

- しかし大型株高配当利回りポートフォリオのリターンも市場平均と大差のないレベル

▷ 1996年末〜現在のデータから検証

- S&P500指数の平均時価総額より高い銘柄群から23年以上存続している超大型株高配当利回り上位20銘柄を抽出

- 超大型株高配当利回りは長期的に市場平均を大きくアウトパフォーム

- 米国株の配当には日米で2重課税(約30%)が発生するので市場平均とのリターンの差は縮小

- 優位性は実証されたが生存バイアスや毎年銘柄見直しができない、1996年当時から高配当が持続という仮定が入っており非現実的

▷ SPYDに投資しない理由

- S&P500指数全体から高配当銘柄上位80社を抽出している。(大型株に限定していない)

- 2重課税の影響をダイレクトに受けて更にリターンが低くなる

▷ 高配当投資は連続増配銘柄分散投資が現実的な選択肢

- 米国には25年以上増配している「配当貴族銘柄」と50年以上増配している「配当王銘柄」が数多く存在している

- 長期増配企業は堅調な事業基盤と財務体質を誇っている企業が多い

- 配当王銘柄の過去27年のリターンは市場平均を大幅に凌駕している

- 配当王銘柄の配当利回り自体は低いので二重課税の影響も少ない

▷ 配当投資家に推奨したいポートフォリオの組成

- 配当貴族銘柄の中から時価総額上位20銘柄を選定

- 各銘柄に5%ずつ均等投資してポートフォリオを組む

- 毎年初に配当貴族銘柄の時価総額を再評価して上位20銘柄を選定し直す(※)

- 新しく選定した50銘柄でポートフォリオを5%ずつのウェイトで組み直す(※)

- (※)は実施しなくても高いパフォーマンスは実証されている。

- (※)を行わない場合は新たに入金する時に割合が低くなっている銘柄に投資を行う

- 10銘柄でよければ配当王銘柄で上記と同様に各銘柄10%ずつでポートフォリオを組む

以上、米国(アメリカ)株高配当利回り投資ポートフォリオを組むのはおすすめできる戦略なのか?長期データを元に(二重課税の影響まで加味して)徹底分析!…でした。