2014年からNISAという言葉を頻繁に聞くようになりました。

このコンテンツでは、金融庁肝入りで導入されたNISAについて紹介していきます。

尚、同じく注目されているiDeCoについても以下のコンテンツで紹介していますので参考にしてみてください。

目次

Contents

NISA(一般)の概要

「NISA」とは日本発祥の制度ではありません。

金融先進国である英国の「Individual Saving Account (ISA)」の日本版として2014年に始まりました。

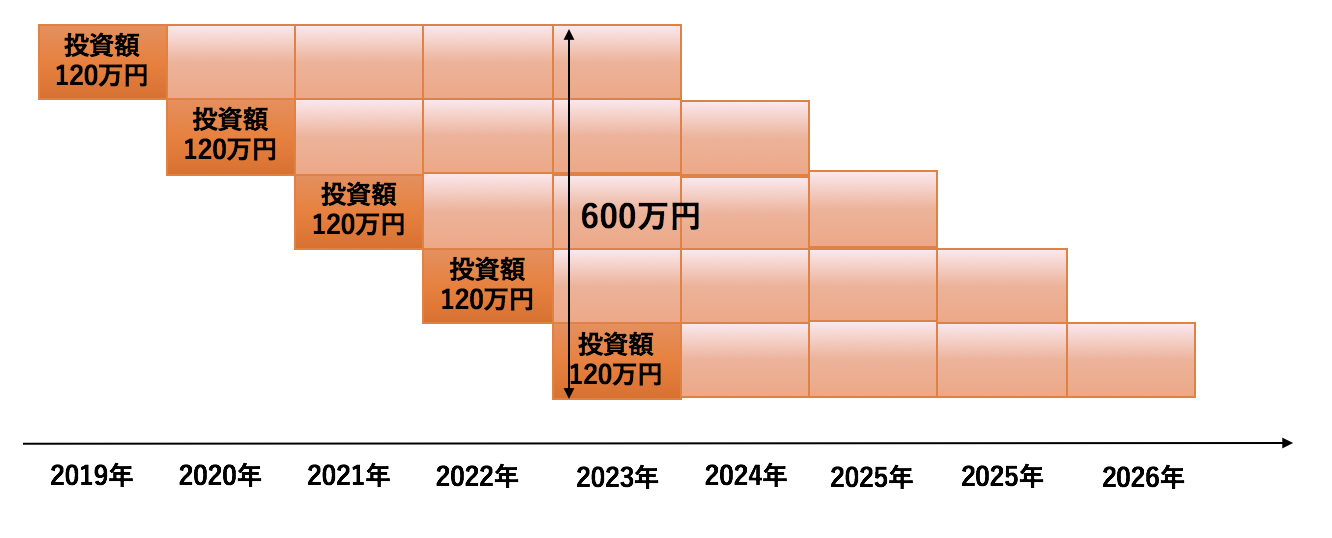

年間120万円の非課税枠が与えられており、最大600万円の非課税枠を獲得することができる制度となっています。

その他の、NISAの概要は以下の通りです。

| ①利用対象者 | 日本に居住している20歳以上の方 (口座開設を行う年の1月1日時点) |

| ②非課税対象 | 株式・投資信託等への投資からの配当金・分配金や値上がり益 |

| ③口座開設可能な数 | 1人1口座に限る |

| ④非課税対象期間 | 新規投資額で毎年120万円上限で最長5年間 (ロールオーバー可能) |

| ⑤投資可能期間 | 2014年〜2023年 |

(引用:金融庁「NISAとは」)

コンテンツ内では、上記5点をさらに詳しく掘り下げて解説していますので参考にしてみてください。

また、NISA初心者におすすめの株式銘柄や証券口座についても以下のコンテンツでは紹介しております。

参考にしてみてください。

(目次に戻る)

つみたてNISAの概要と一般NISAとの比較

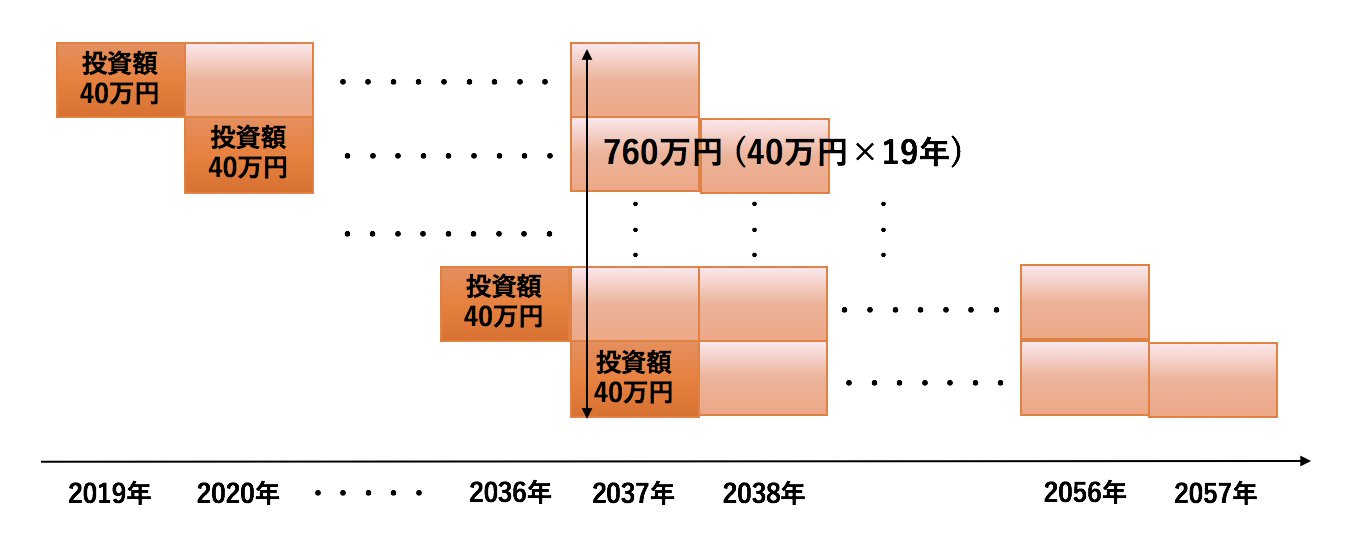

2018年1月から新たにはじまり2020年から3年目を迎える「つみたてNISA」。

毎年最大40万円の非課税枠が与えられております。

2020年から始めた場合は最大18年分の720万円分の非課税枠を獲得することができます。

| つみたてNISA | 一般NISA | ||

| ① | 対象者 | 20歳以上の日本在住者 | |

| 必要書類 | マイナンバー・口座届出書 | ||

| 金融機関変更 | 可能 | ||

| ② | 非課税対象 | 長期の積立・分散投資に適した 一定の要件を満たす投資信託 | 上場株式投資信託等 |

| ③ | 非課税枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年 | 最長5年 | |

| 最大非課税枠 | 最大800万円 (年間40万円×20年) | 最大600万円 (年間120万円×5年) | |

| ロールオーバー | 不可能 | 可能 | |

| 口座開設期間 | 2018年〜2037年 | 2014年〜2023年 | |

つみたてNISAがおすすめな人は以下の通りです。

- 一般NISAの非課税枠120万円を使用するほどの余力がない

- 地味にでも着実に長期的に大きな資産を形成したい

- 株式銘柄選択に自信がない

以下コンテンツでは、上記の相違点を比較しながら、つみたてNISAのメリット・デメリットについてわかりやすく説明しています。

(目次に戻る)

NISAについて学ぶ方法

NISAについて学ぶ手段はたくさんあります。

しかし、現代人はとにかく時間がありません。

効率的に学び、資産形成を出来るだけ早く進めたいものです。

考えられる方法としては、本を読む、セミナーに参加するなどが挙げられます。

以下のコンテンツでは、それぞれマネリテ 編集部がおすすめと判断した内容を掲載しています。

セミナー参加が最も手っ取り早いかと思いますが、ぜひ参考にしてみてください。

(目次に戻る)

つみたてNISAと一般NISA、どちらがおすすめ?

どちらがおすすめかはもちろん人生設計の違いや、保有資産、積立額や将来的な株価により大きく異なります。

端的な結論としては、40歳-50歳で老後資産を考え今後の株価見通しが明るいと考えるのであれば「つみたてNISA戦略」が有効となります。

以下のコンテンツでは、つみたてNISAと一般NISAを活用した戦略を組み立てた上で、どちらの方がおすすめかを解説しています。

(目次に戻る)

つみたてNISを活用した人生設計

ここでは、「つみたてNISA」を活用した場合、老後までにどれだけの資産を構築できるか?

過去100年近いデータを元に悲観的シナリオ、平均的シナリオ、楽観的シナリオを元に算出していきます。

各シナリオ毎に20年間の積み立て終了後の戦略を含めて老後の資産形成についても触れていますので参考にしてみてください。

(目次に戻る)

つみたてNISA向けのおすすめ証券口座

「つみたてNISA」は投資可能期間が40年間と長くなっています。

投資できる商品は「金融庁が厳選した」長期投資に適した投資信託銘柄への投資となっています。

株式投資初心者の方で長期的な資産形成を行いたいという方にとっては「つみたてNISA」が現実的な選択肢となります。

コンテンツ内では、そんなつみたてNISAを開設するのに適したネット証券をランキング形式でお伝えしていきます。

(目次に戻る)

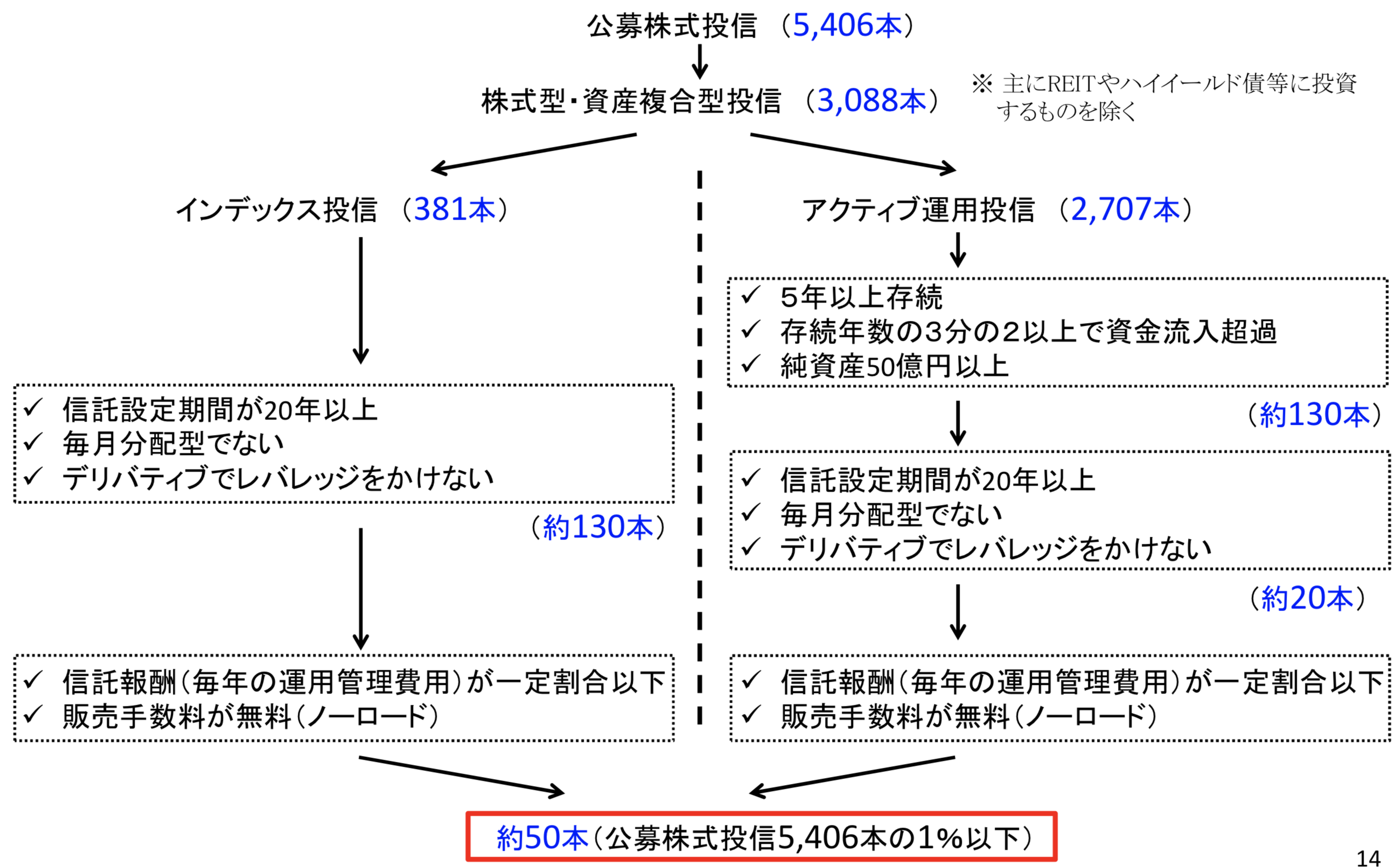

つみたてNISA向けのおすすめファンド(運用商品)

つみたてNISAを始めるなら楽天証券一択です。

その上で、おすすめのファンド(運用商品)を紹介しています。

そもそも金融庁の以下の厳しい基準をクリアした商品のみが選定されています。

基本的には全て長期投資に適した投信です。

その中で、証券アナリストの筆者の観点から、長期投資で高いリターンの見込めるファンドをお伝えしています。

ぜひ、参考にしてみてください。

(目次に戻る)

まとめ

投資にかかる税金を節税できるのは大きなメリットです。

「NISA」や「つみたてNISA」を活用して招来の年金を自分で作っていきましょう!

以上、【一般NISA・新NISA・つみたてNISA特集】やり方を徹底解説!利益・利回りを最大化するおすすめ証券口座と株式・投資信託銘柄を一挙に紹介。…でした。