2014年から「NISA」という言葉を頻繁に聞くようになりました。

未成年向けの「ジュニアNISA」と「つみたてNISA」と区別するために元来のNISAは「一般NISA」と呼ばれています。

- ジュニアNISA

- つみたてNISA

- 一般NISA

- 新型NISA←(New)

まずは、このコンテンツでは、そもそも「一般NISA」とは。

また、NISAの具体的な制度概要やメリット、デメリットについてわかりやすく解説します。

目次

NISAとはどのような制度なのか

実は、NISAは日本発祥の制度ではありません。

金融先進国である英国の「Individual Saving Account (ISA)」の日本版として、2014年にはじまりました。

NISAの特徴を簡潔にまとめると以下の5点です。

| NISAの制度概要 | |

| ①利用対象者 | 日本に居住している20歳以上の方 (口座開設を行う年の1月1日時点) |

| ②非課税対象 | 株式・投資信託等への投資からの配当金・分配金や値上がり益 |

| ③口座開設可能な数 | 1人1口座に限る |

| ④非課税対象期間 | 新規投資額で毎年120万円上限で最長5年間 (ロールオーバー可能) |

| ⑤投資可能期間 | 2014年〜2023年 |

(引用:金融庁「NISAとは」)

一つ一つ、具体的に見ていきましょう。

①:NISAの利用対象者

NISAの利用対象者は、口座開設を行う年の1月1日時点で20歳以上の方です。

例えば2020年2月に20歳の誕生日を迎えるAさん。

2020年1月1日時点では、Aさんはまだ19歳。

NISA口座を開設できるのは、2020年1月1日以降となります。

0歳〜19歳の未成年の方には非課税枠は縮小しますが、ジュニアNISAを開設することができます。

②:非課税対象

NISAは証券会社で取り扱っている全ての投資商品について、非課税対象になるわけではありません。

NISAで非課税となるものと、非課税とならないものを投資対象別に以下にまとめました。

| 非課税対象 | 非課税対象とならない |

| 国内株 | 非上場株式 |

| 外国株 | 預貯金 |

| 株式投資信託 | 債券 |

| 国内ETF | 公社債投資信託 |

| 海外ETF | MMF・MRF |

| ETN(上場投資証券) | eワラント |

| J-REIT | 上場株価指数先物 |

| 海外REIT | FX(外国為替証拠金取引) |

| 新株予約権付社債(ワラント) | 金・プラチナ等 |

上記をみると、金融庁からのメッセージが見えてきます。

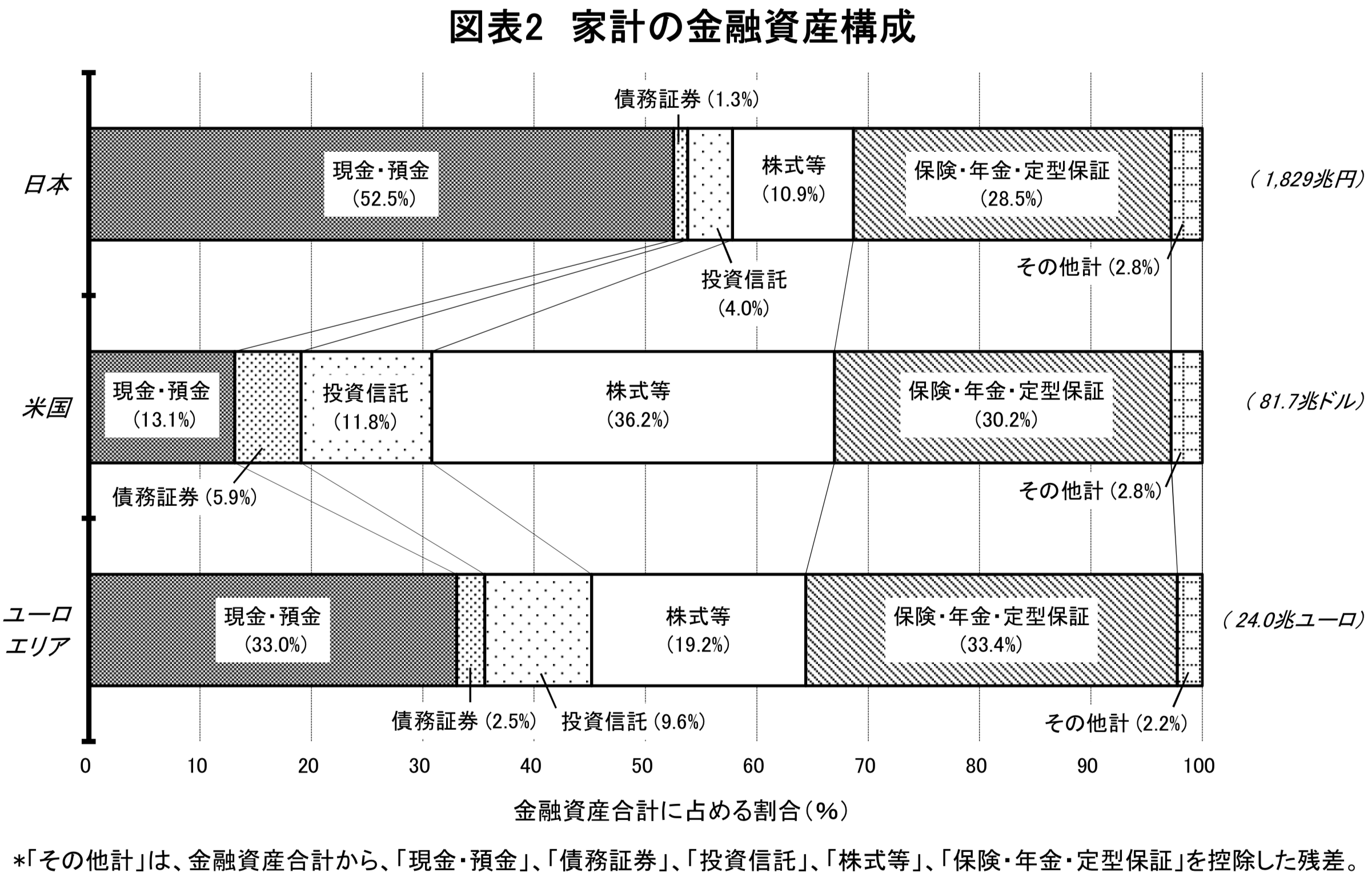

現在の日本の家計資産を見てみましょう。

米国や欧州と比べると株式や投資信託のポーションが少ないことがわかります。

(引用:日本銀行)

日本の家計資産の多くが現預金に留まっている現状を国が危惧して、国民個人に積極的に株式投資を行って貰う踏み台として始めた制度。

それが、NISAなのです。

対象となる利益は、「値上がり益(キャピタルゲイン)」と株式からの「配当金」や「投資信託の分配金」などインカムゲインが対象となります。

非課税対象となる利益の詳細は「④非課税対象期間」の項で詳細にお伝えいたします。

一つ、注意点として、NISAのメリットを享受するべく、配当・分配金等の受け取り方式を必ず、「株式比例配分方式」にしてください。

「株式比例配分方式」は証券口座で配当金を受け取る方式です。

NISAのメリットである非課税での受け取りが可能となります。

一方、他の受け取り方式である「配当金領収書方式」。

こちらははゆうちょ銀や郵便局で、配当金領収書持参で配当金を受け取る方式です。

「登録配当金受領口座方式」では、銀行での受け取りになってしまいます。

NISAの非課税のメリットを受けることができません。

③:口座開設可能な数

口座開設できる数については、iDeCoと同様にNISAも一つに限定されております。

つみたてNISAと一般NISAの違いは以下のコンテンツで紹介しています。

このコンテンツでは、NISAの制度を理解いただくことにフォーカスしているため詳細な説明は割愛します。

④-1:非課税枠120万円の考え方

NISAの仕組みを理解するために最も重要な項目です。

NISAの非課税対象期間は5年間。

1年あたりの非課税枠は120万円となっています。

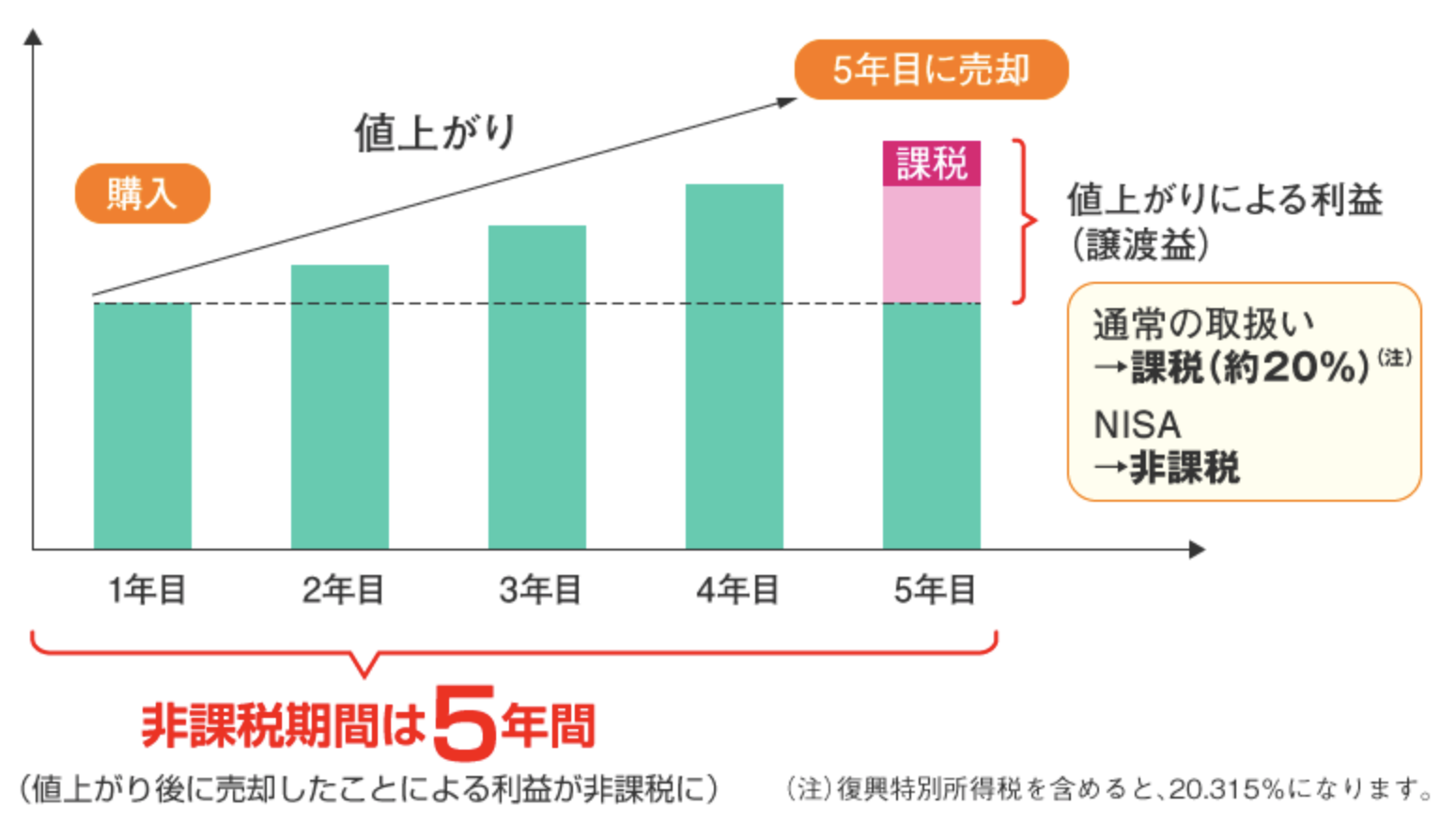

値上り益・配当(分配)益に対する非課税期間について。

例えば2019年分(2019年1月1日〜2019年12月31日)の非課税枠120万円は5年間継続します。

NISAを活用した株式の売買。

通常は、NISAなど制度なしで取引した場合。

値上がり益に対しては20.315%(=わかりやすく20%で話を進めます)の税金がかかります。

さて、ここでNISAを活用するとどうなるでしょうか?

例えば、2018年中にNISAの非課税枠を使い、120万円分の株式投資を行ったとします。

時が経ち、2022年。

つまり、2018年から5年目に投資した120万円の株の株価が160万円に上昇していたとします。

利益40万円(=160万円-120万円)です。

この40万円の利益について、通常の証券口座とNISA口座では以下のような差がでてきます。

- 通常の証券口座:32万円の手取り利益【40万円 ×(100%-20%)】

- NISA口座:40万円が丸々手取り利益

※20%は売買益に対する税金

株式投資の売買で発生する利益に対する税率は20%と、もともと低いです。

それにも関わらず、NISAを活用すると、税金が免除となってしまうのです。

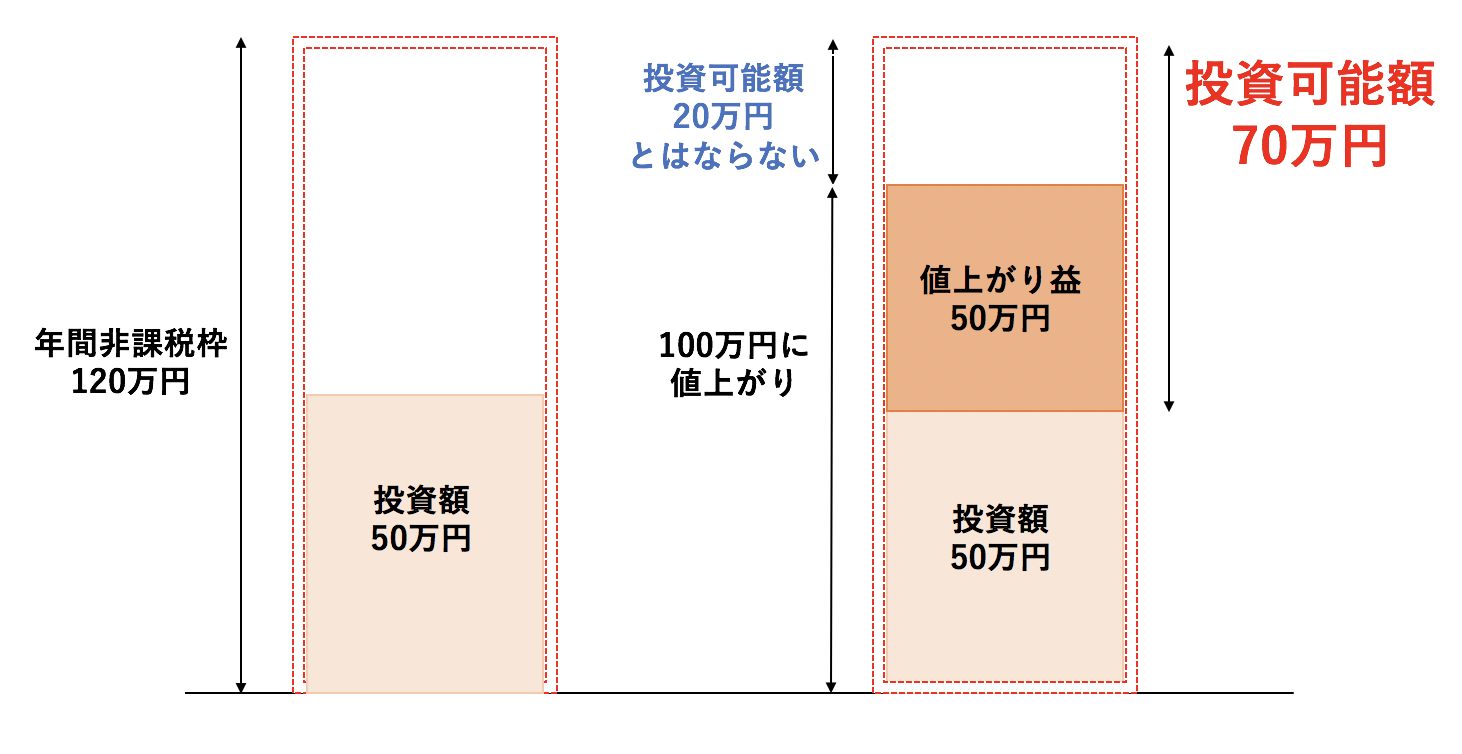

例えばNISA口座で年間投資できる金額は120万円です。

120万円全額投資して、1年後に150万円に値上がりしたしましょう。

120万円からの値上がり分である30万円分についても非課税となります。

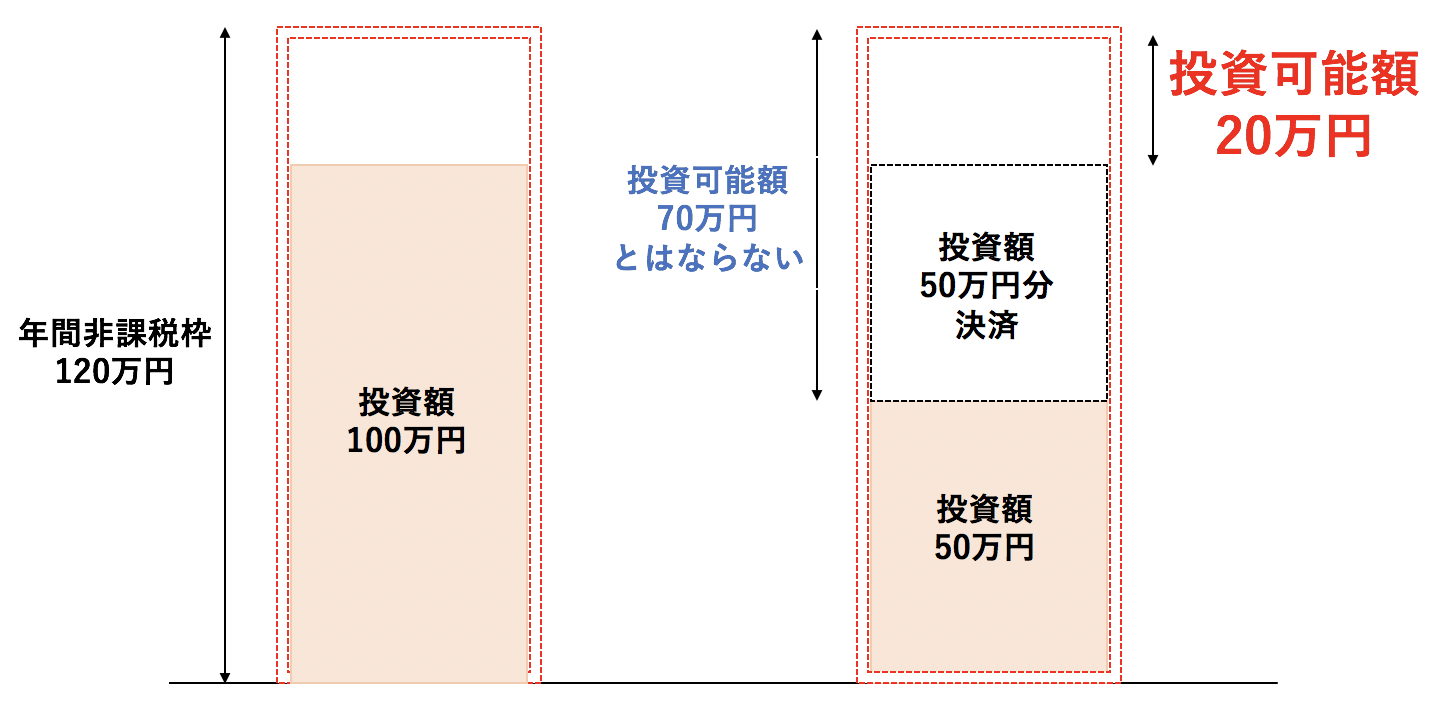

もう一つ例を用いて説明します。

ある年に50万円を株式に投資します。

年度中に100万円に値上がりしたとします。

値上がり分を含めると、投資額は100万円となります。

NISAの投資枠は120万円。

枠の残りは20万円?と思われがちです。

しかし、NISAの投資枠はあくまで「投資元本ベース」となります。

まだ50万円しか投資をしていないので、当年度の残りの投資可能額は70万円(120-50)となります。

例えば、ある年に、NISA投資枠120万円の内、100万円を投資します。

その年度の内に、元本50万円分を決済したとします。

投資額は100万円-50万円=50万円となりました。

NISA投資枠は120万円なので、投資元本が50万円となった今、追加投資はあと70万円可能かと思われます。

しかし、一度購入したら枠を使用したという取り扱いになります。

残りの投資可能額は、20万円(120万円-100万円)となりますね。

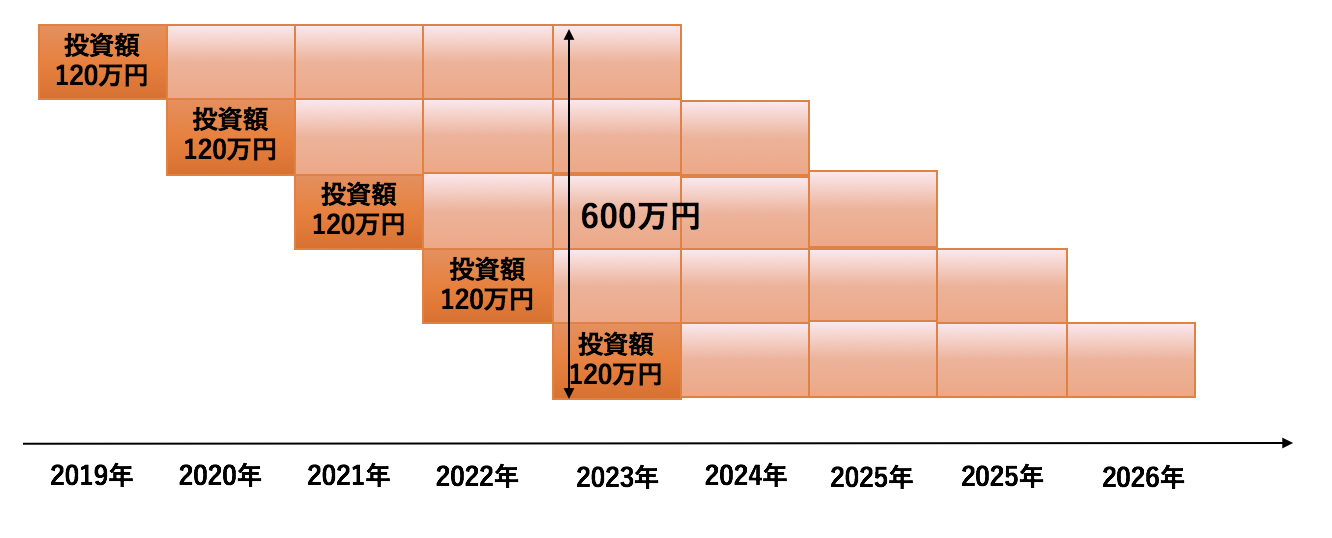

④-2:非課税対象期間〜対象期間は5年間で毎年120万円で最大600万円〜

ここまで、主にNISAの年間非課税投資枠である120万円についてお伝えしてきました。

5年間の非課税期間で最大600万円(120万円×5年間)の非課税枠が指し示すことについて説明します。

まず、1年間の非課税枠を一つのボックスとして考えます。

平成26年から年間非課税投資枠120万円が毎年付与されます。

これで、5年後の平成30年まで非課税が継続します。

すると、平成30年度には以下5年間で非課税枠を獲得して合計600万円の非課税枠を保有することとなるんじゃ!

平成26年度:120万円非課税枠獲得

平成27年度:120万円非課税枠獲得

平成28年度:120万円非課税枠獲得

平成29年度:120万円非課税枠獲得

平成30年度:120万円非課税枠獲得

【合計非課税枠】120万円×5年 = 600万円!!

平成26年度に投資した元本100万円が平成30年終了時点で150万円になっていたとします。

非課税期間終了時に売却した場合、150万円全額が手取りとなります。

しかし、平成30年時点で決済しない場合、2つの選択肢が現れます。

一つは、平成31年度分のNISA口座に保有資産を移管。

もう一つは、通常の20%の利益が課税される通常の証券口座に移管。

ここで、最初の選択肢である、新しいNISA口座に移し替えることを「ロールオーバー」といいます。

例えば、平成26年に株式に50万円投資。

平成30年末で含み益が30万円、投資元本が80万円に上昇。

利益確定(決済)せずにそのまま保有する場合。

平成31年の非課税枠使用額は、50万円ではなく80万円となります。

5年の期限を跨ぐと、含み益も当初の「投資元本」としてみなされてしまいます。

「ロールオーバー」についてもう少しわかりやすく説明します。

例えば、平成26年に100万円投資。

平成30年末に150万円になった場合(含み益が50万円)。

この場合は、投資元本に値上がり益を含めると、非課税投資額120万円を超えております。

しかし、ロールオーバーについては全額150万円分を平成31年度分のNISA口座に移管可能です。

平成31年度のNISA非課税枠の120万円は、すでに全額使い切っているので新規投資は不可です。

次の年度から、また120万円の枠を利用し投資をすることとなります。

30万円の値上がり益分に対しては非課税適用継続です。

「最大600万円」の非課税額の意味について考えてみましょう。

例えば、平成30年に120万円分を投資。

平成34年まで毎年120万円の投資を行った場合はどうなるでしょう。

投資額は合計で600万円(120万円×5年)、これが非課税投資総額となります。

ここで注意。

例えば平成30年に120万円の内、100万円を投資して20万円を使い切れなかった場合です。

翌年度には未使用分の20万円分の非課税枠を繰越すことはできません。

あくまで1年間の非課税最大投資枠は120万円なのです。

〜コラム〜NISAから通常の証券口座に以降した場合に注意したいこと

例えば、60万円分の株式をNISA非課税枠で購入したとします。

5年間経過した時に、40万円に値下がりしてしまっていたとします。

まだ上昇すると思っていて通常の証券口座に移し替えました。

元々の元本60万円まで回復した場合は60万円-40万円=20万円分について課税がなされてしまうのです。

値下がりしてしまった銘柄については、一旦NISA口座の中で損切りがおすすめです。

再び上昇すると考えているのであれば、新たに通常の証券口座の中で購入された方がよいでしょう。

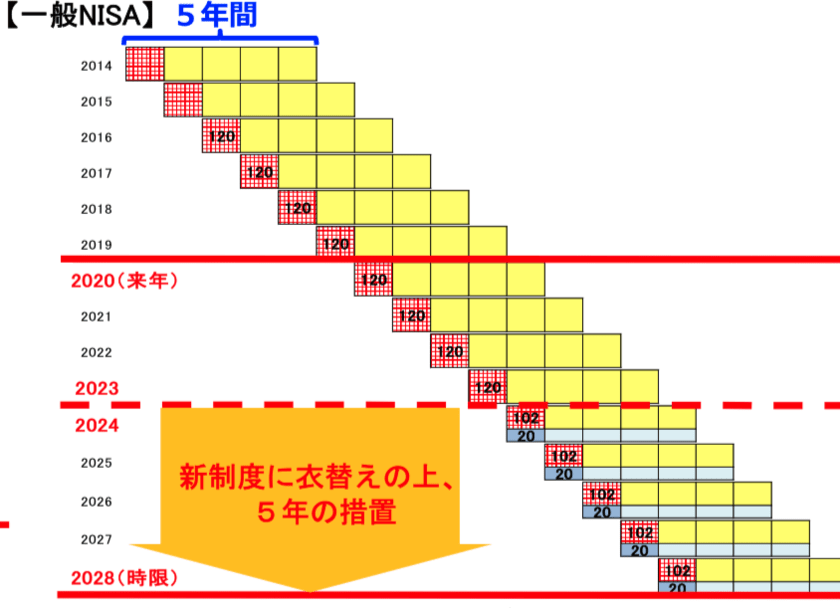

⑤:投資可能期間:2014年〜2023年

NISAは永遠に続く制度ではありません。

2014年に始まって、2023年で終了すると決まっている「期間限定」のサービスとなります。

今までは2019年からNISAを開始しないと最大600万円の非課税枠は享受できませんでした。

しかし、この後解説する新型NISAによって2020年からNISAを開始しても600万円以上の非課税枠を獲得できるようになりました。

(目次に戻る)

NISA口座利用のメリットとデメリット

NISAの制度概要についてお伝えしてきましたが、メリットとデメリットという観点でまとめていきたいと思います。

非課税で投資ができる

「非課税で投資ができる。」

これがなんといってもNISAの最大のメリットです。

投資で利益が出ても、20%の税金を取られるか、取られないかでは大きな違いがあります。

投資信託や株式投資の手数料の数%ですら重いと感じませんか?

感じるのであれば、20%のインパクトは凄いものです。

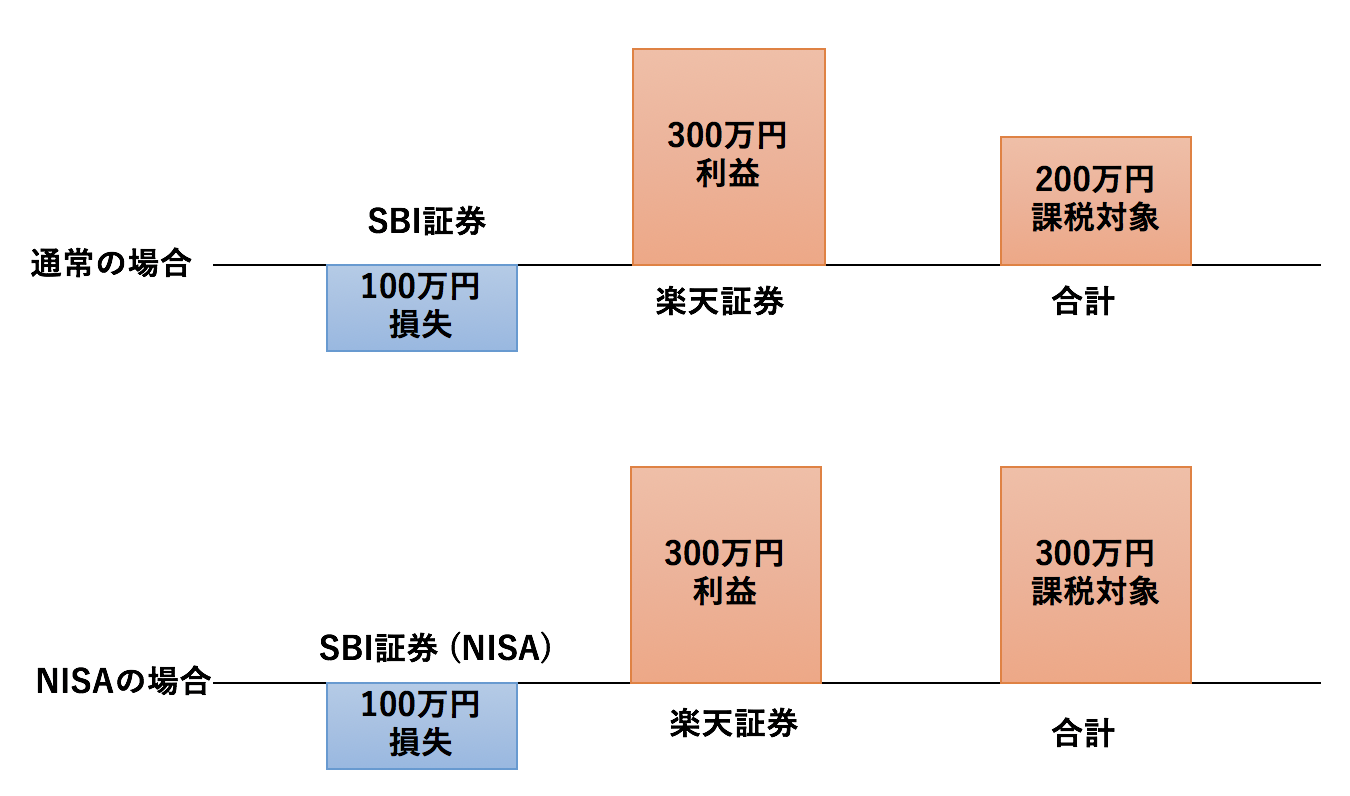

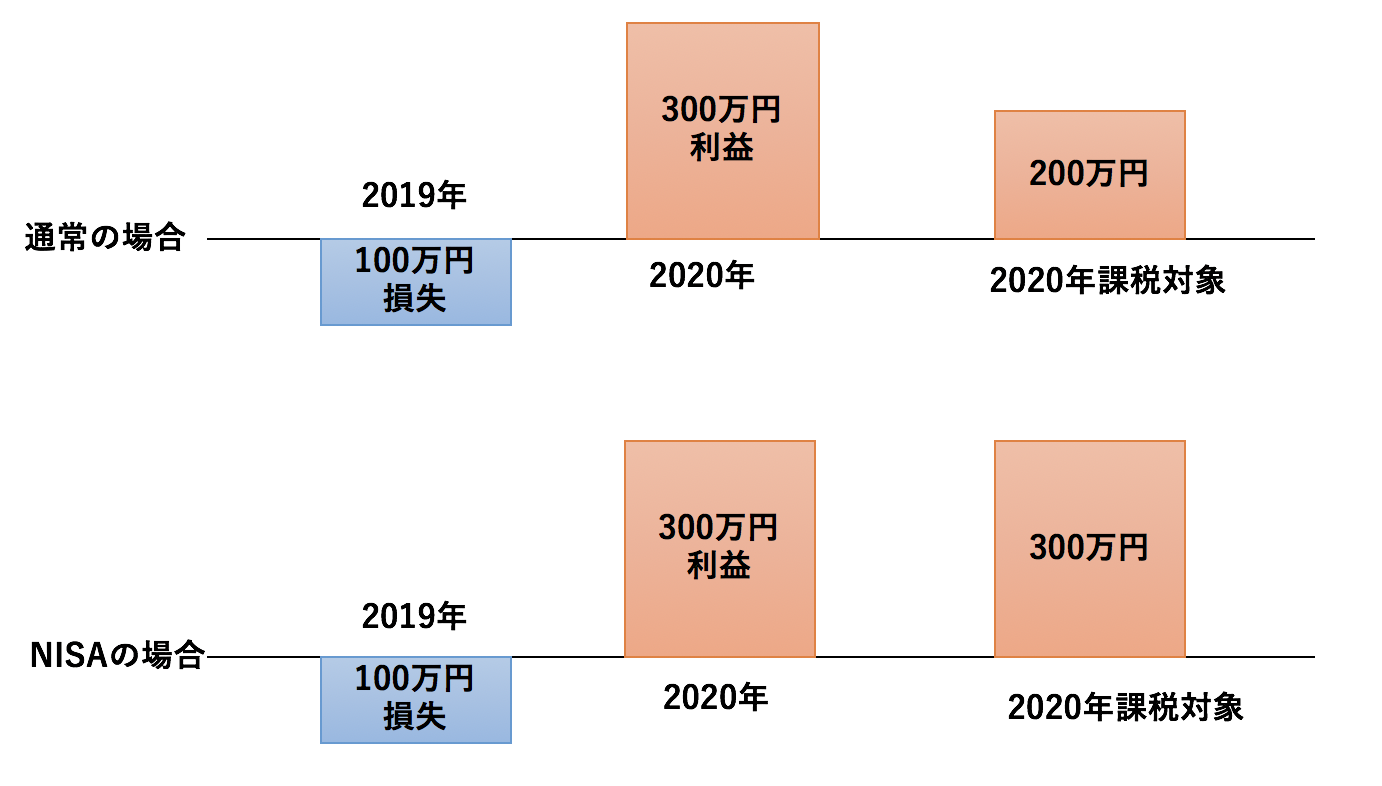

デメリット①:複数口座所有の場合、損益通算ができない

通常の証券口座では損失が発生したとしても、他の証券口座で利益が出ていた場合は両者の損益を合算することができます。

例えば、2つの口座を使用している場合。

SBI証券の通常の口座で100万円の損失が発生。

楽天証券の口座で300万円の利益が発生していた場合。

通常であれば、合計して300-100 = 200万円分しか課税対象となりません。

一方、SBI証券のNISA口座で100万円の損失が発生した場合。

同じく楽天証券の口座で300万円の利益がでていたとしても、損益通算を行うことはできません。

300万円全額が課税対象となってしまうのです。

まだ投資を始めていない人は、シンプルにNISA口座のみで運用しましょう。

損益通算はまだ考える段階にありませんのでご安心を。

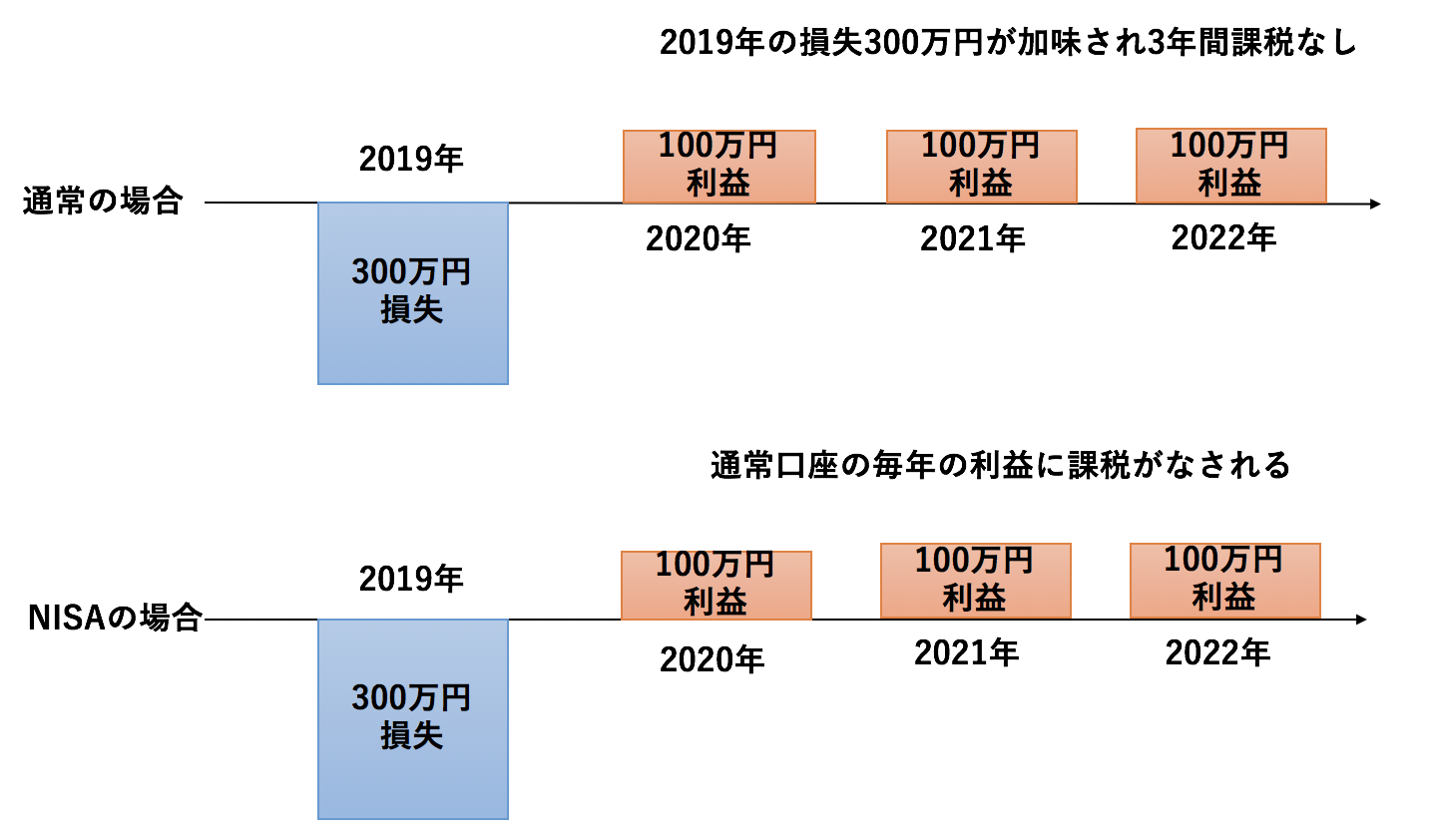

デメリット②:3年間有効な損益繰越ができない

第二のデメリットとして、損益繰越ができない点が挙げられます。

通常の証券口座で損失が発生してしまった場合は、翌年度の利益と合算することができます。

しかし、NISA口座の場合は翌年度の利益と合算することはできません。

もう少しわかりやすく説明します。

例えば、通常の証券口座で2019年に100万円の損失が発生したとします。

翌年度に2020年に300万円の利益が発生した場合。

2020年の課税対象は300万円-100万円の200万円となります。

一方、NISA口座で100万円の損失が発生した場合は話が違ってきます。

2020年に300万円の利益が発生したとしても損益繰越を行うことはできません。

2020年度の課税対象額は、丸々300万円となってしまいます。

通常、損益繰越は3年間行うことができます。

2019年に300万円の損失が発生して、2020年から2022年に100万円ずつ利益が発生した場合を考えましょう。

通常の証券口座では、各年度100万円ずつ合計300万円となり2019年度の300万円の損失額の中でおさまります。

そのため、課税が3年間なされることはありません。

しかし、NISA口座ででた損失は翌年度以降の利益と合算できることはありません。

デメリット③:信用取引は行えず代用証券としても使用することができない

NISA口座の中では、最大約3倍のレバレッジをかけて取引可能な「信用取引」を行うことができません。

また、信用取引を行う際には担保となる証拠金が必要です。

通常、証券口座内に保有している株等の有価証券も証拠金にカウントすることができます。

しかし、NISAの中の有価証券については担保としてカウントすることができません。

(目次に戻る)

2024年から始まる「新型NISA」の概要とは?

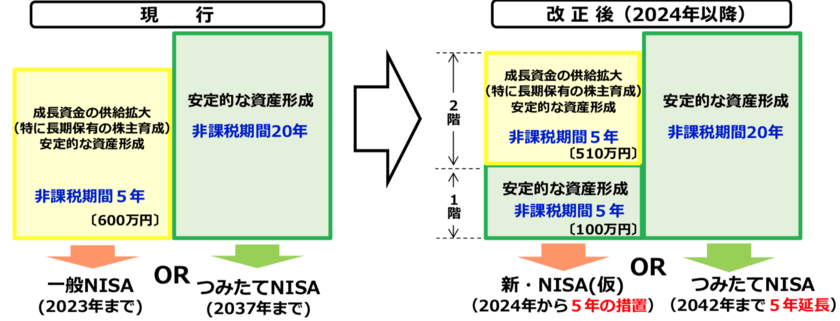

2023年に、現行の「一般NISA」の廃止にともなって、NISAの改訂並びに延長が検討され話題になっています。

話題の火付け役となった税制改正大綱

2019年の12月12日に発表された税制改正大綱。

こちらでNISAの延長を示唆した内容となっており、話題となりました。

以下が該当部分です。

経済成長に必要な成長資金の供給を促すとともに、人生 100 年時代にふさわしい家計の安定的な資産形成を支援していく観点から、NISA制度について、少額からの積立・分散投資をさらに促進する方向で制度の見直しを行いつつ、口座開設可能期間を延長する。

基本的な制度としては、非課税期間5年間の一般NISAについては、より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、積み立てを行っている場合には別枠の非課税投資を可能とする2階建ての制度 に見直したうえで、口座開設可能期間を5年延長する。

投資対象商品につい ては、1階部分はつみたてNISAと同様とし、2階部分は現行の一般NISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品を除くこととする。また、非課税期間 20 年間の現行のつみたてNISA については5年延長し、ジュニアNISAについては、利用実績が乏しいこ とから延長せず、新規の口座開設を 2023 年までとする。

(引用:令和2年度税制改正大綱)

新型NISA導入検討の背景

そもそも、NISAは個人が長期的に自ら資産を形成することを目標として導入された制度。

また、投資に対して後ろ向きな日本人の意識を変革することも目的としました。

一度購入した銘柄を5年間保有し配当を受け取り株価が上昇した時に売却することを想定。

しかし、実際は5年という期間は微妙な期間です。

5年経過して損失が発生してしまった場合は、損益通算もできません。

そのため、少しでも値上がりをした場合に売却する投資家が続出しました。

本来のNISAの目的に照らして、長期的な資産形成に適した制度に見直す風潮が高まっていったのです。

検討中の新型NISAの概要

新型NISAについては金融庁が検討中とのことなので、現状判明している概要についてお伝えします。

新型NISAでは2階建となります。

参照:令和2年の税制改正

| 分類 | 非課税枠 | 非課税対象金融商品 |

| 1階部分 | 20万円 | つみたてNISAと同様の低リスクの投資信託 |

| 2階部分 | 102万円 | 上場株式等(但しリスクの極めて高いものは除く) |

| 5年間で最大610万円 | ||

2回部分については1階部分を利用した前提で活用が可能となります。

積立金額は満額の20万円の必要はなく少額でも大丈夫です。(最低金額については現状不明)

【2階部分の102万円部分のみ活用すう条件】

1又は2を満たしている場合は1階部分の積立の必要はありません。

- 既に現状の一般NISAを開設していた

- 2階で上場株式のみに投資する

現行制度と比べるとリスクが低い商品を組み入れて枠を拡充した形となります。

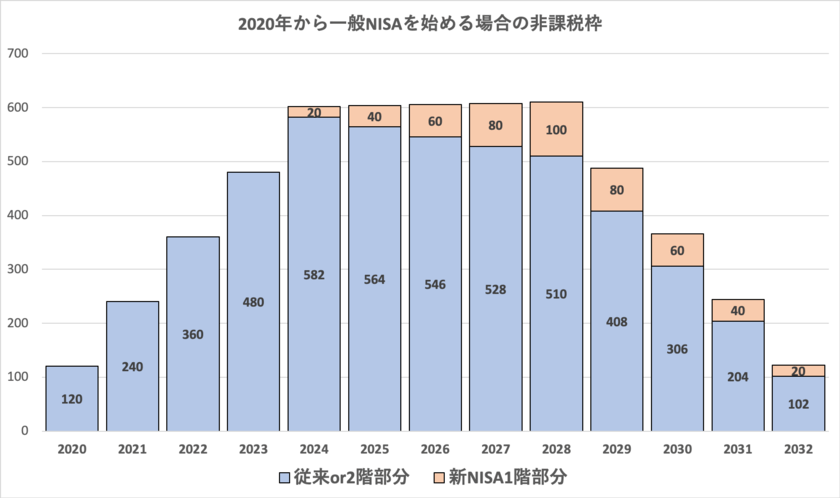

新型NISAの口座開設可能期間は2024年〜2028年

口座開設可能期間は2024年から2028年になります。

| 一般NISA・新NISA2階部分 | 新NISA1階部分 | |

| 2020年度 | 120万円 | – |

| 2021年度 | 240万円 | – |

| 2022年度 | 360万円 | – |

| 2023年度 | 480万円 | – |

| 2024年度 | 582万円 (従来480+新NISA2階102万円) | 20万円 |

| 2025年度 | 564万円 (従来360+新NISA2階204万円) | 20万円 |

| 2026年度 | 546万円 (従来240+新NISA2階306万円) | 20万円 |

| 2027年度 | 528万円 (従来120+新NISA2階408万円) | 20万円 |

| 2028年度 | 510万円 (新NISA2階510万円) | 20万円 |

| 2029年度 | 408万円 (新NISA2階408万円) | 20万円 |

| 2030年度 | 306万円 (新NISA2階306万円) | 20万円 |

| 2031年度 | 204万円 (新NISA2階204万円) | 20万円 |

| 2032年度 | 102万円 (新NISA2階102万円) | 20万円 |

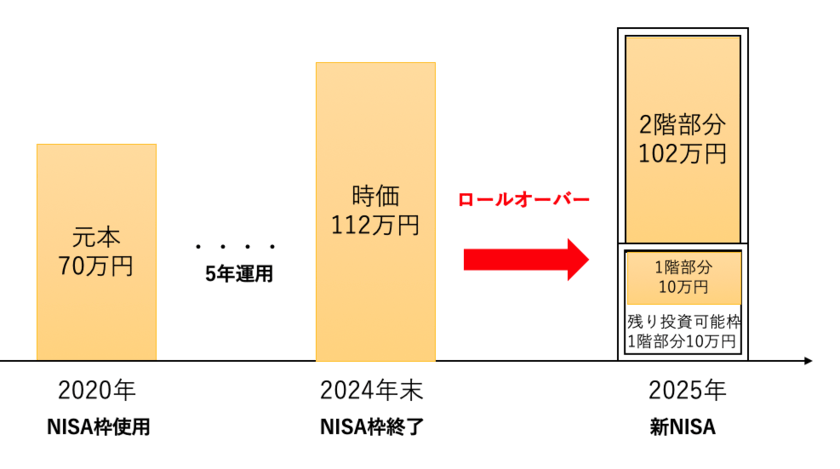

ロールオーバーの考え方

新型NISAでも従来のNISA投資分の時価が122万円以上である場合、全額ロールオーバーすることができます。

122万円未満であれば、まずは2階部分の102万円から先に消費します。

そして、余った分を1階部分の消費していくこととなります。

例えば2020年投資した70万円が2024年末に112万円になっていた場合を考えます。

2025年の新NISAの非課税枠にロールオーバーする場合は以下のようになります。

また、新NISAの一階部分に関しては簿価で「つみたてNISA」にロールオーバーすることができる見込みです。

新NISAや「つみたてNISA」を活用した戦略については以下で解説していますのでご覧いただければと思います。

(目次に戻る)

まとめ

NISAは損益通算や損益繰越ができないというデメリットもあります。

しかし、デメリットを大きく上回る投資利益に対する非課税という強力なメリットを受け取ることができる制度です。

2023年度分までの期間限定サービスなので出来うる限り早く開設する必要がある金融庁が提供しているサービスとなります。

2024年からは新型NISAを利用することができますが、享受できるメリットは、できる限り早く受け取っておいた方がよいでしょう。

以上、【一般NISAとは?】制度の概要と活用するメリットとデメリットをわかりやすく紹介!(2024年からの新型NISAも解説)…の話題でした!

この3つじゃな。