毎月分配型投資信託は、日本人が大好きなお小遣いを定期的にもらえる投資信託として爆発的な人気を博しています。

投資信託取扱本数が多い楽天証券では800本(全体2674本)と全体の3割近くが毎月分配型投資信託として運用されています。

しかし実は毎月分配型の投資信託は資産を増やすのに効率的ではありません。

そればかりか、基準価額が下落する局面においては、元本から払い戻されることになります。

つまり、購入手数料分が無駄になるという可能性も秘めています。

今回は、毎月分配型投資信託の仕組みとメリット・デメリットについてわかりやすくお伝えしていきたいと思います。

目次

Contents

毎月分配型投資信託の仕組み〜配当金の原資と特別分配金の取り扱い〜

まずはそもそも毎月分配型投資信託の分配金はどこから拠出されるのかという点について説明していきたいと思います。

分配金原資①:配当等収益

まず一つ目は、投資信託が投資している株式から発生する配当収益や投資している債券からの利子収益やREITからの分配金です。

いわゆる『インカムゲイン』といわれるもので投資信託は分散投資で様々な企業に投資を行なっています。

つまり、様々な企業からの配当金を受け取り分配金の原資としております。

分配金原資②:有価証券売却益・評価益

先ほどの分配金原資①の配当等収益はインカムゲインでしたが、投資信託が保有していた株式や債券、REITの値上がりに起因する売却益と評価益です。

インカムゲインとキャピタルゲインから配当金が出されている分には儲けた分からの分配なので全く問題ありません。

以下2つの分配金原資が用意されています。

分配金原資③:分配準備積立金

分配金準備積立金は今まで発生したインカムゲインやキャピタルゲインから分配金を差し引いた分を翌期以降の分配金原資として繰り越している分です。

例えば前期に以下とした場合は①+②-③ = 20億円となるので、このうちの全部または一部を分配準備積立金として積立することができます。

- インカムゲイン①:10億円

- キャピタルゲイン②:20億円

- 分配金③:10億円

分配金原資④:(重要)収益調整金

最後の原資が最も疑念なのですが、①〜③まで分配金が支払われているのであれば基準価格が下落し続ける投資信託は存在しないはずです。

残念ながら高分配金を謳っている投資信託は基準価格が下落し続けているものが多く存在しています。

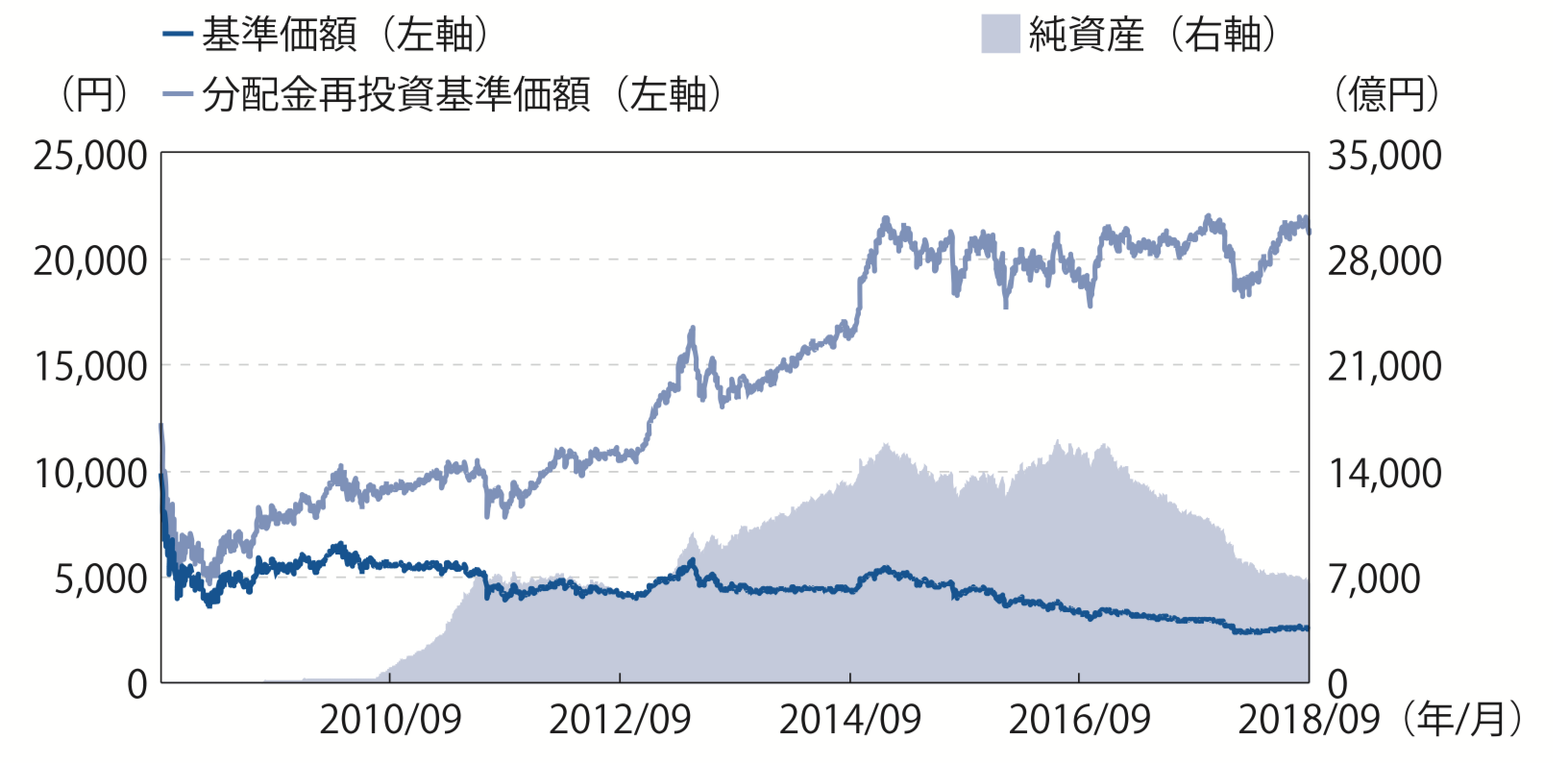

以下は高配当で有名なゼウス投信ですが分配金再投資したベースでの基準価格は増加していますが、基準価格は下落の一途を辿っています。

本来収益調整金とは以下の理由で設けられた勘定科目です。

追加型投資信託で追加設定される際に、既存の受益者の収益分配に不利益が生じないように設けられた勘定項目のこと。

投資信託(ファンド)の収益が変わらないまま追加設定で口数が増えると、期末の収益分配原資が薄まるのを防ぐための措置です。 (引用:大和証券)

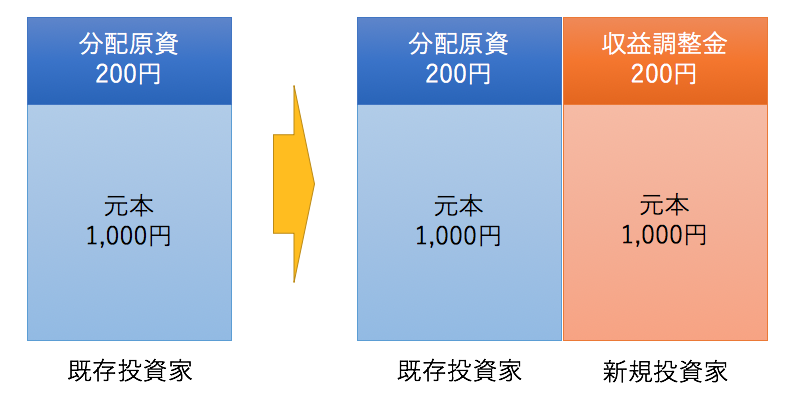

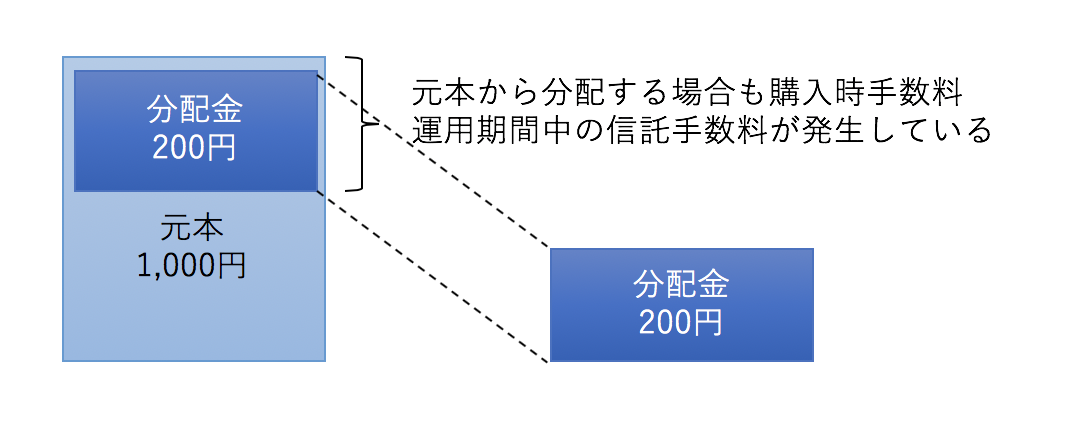

ピンとこないと思いますので、わかりやすく図で説明しますと、既存の投資家のために元本1000円に対して①〜③の分配金原資が200円用意してあったとします。

新たに決算前に新規の投資家が同じ金額で投資を行った場合、分配原資200円のままであれば新規投資家と既存投資家で分配原資を分け合うためにそれぞれ分配原資が100円ずつとなります。

そこで予め収益調整金を設定しておくことで既存投資家の分配原資を維持する目的で設定されています。

しかし、実際は①〜③の分配原資が殆ど存在しない場合でも収益調整金を大量に設定し、分配金の原資として充当している投資信託が数多く存在しておりますので基準価格が下落するという事態が発生してしまうのです。

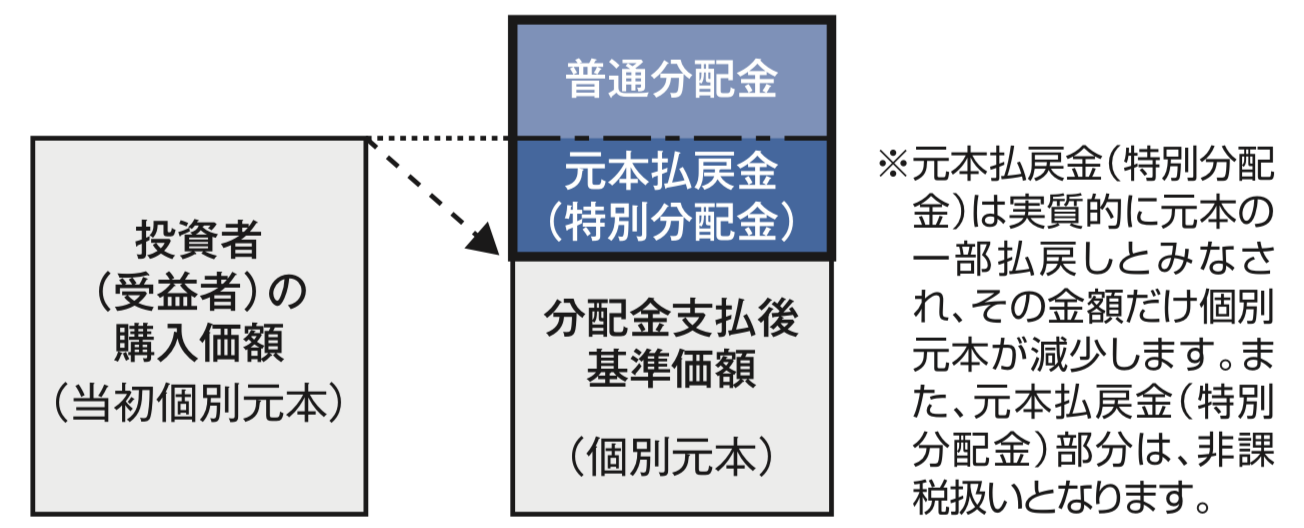

元本が取崩される特別分配金の税的な取扱い

今期に投資を行った投資家にとって先ほどまで説明した①配当等収益や②有価証券売却・評価益の中で配当金が支払われるのであれば、元本は取り崩されます。

③分配準備積立金と④収益調整金から分配金が出される場合は元本を取り崩しての特別配当金となります。

まずは分配金の一部が特別分配金として支払われた場合は、通常の普通分配金については投資で得た利益にかかる税率20.315%はかかります。

特別分配金部分は非課税、つまり税金を取られることはありません。

また元本の全てが分配金として分配されるケースも同じく特別分配金となりますので、非課税という扱いになります。

(目次に戻る)

毎月分配型投資信託のメリット

毎月分配型投資信託のメリットとしては、やはり毎月お小遣い感覚で現金を分配金として貰える点に集約されます。

たしかにしっかり利益が出ている投資信託の収益の中から一部が分配されるのであれば、インカムゲイン狙いの投資家からしたら嬉しいですね。

しかし、メリットを大きく上回るデメリットがありますので、次項をご覧いただければと思います。

(目次に戻る)

毎月分配型投資信託のデメリット

毎月分配金は毎月分配金をもらえるという心理的な嬉しさの反面、大きく3つのデメリットが存在しています。

金融庁も懸念をしめしており『つみたてNISA』の対象からは除外されています。

■ 毎月分配型投資信託のデメリット:

複利効果が抑制される

複利はアインシュタインをして『人類最大の発明』と言わしめた偉大な効果です。

複利効果によって資産は指数関数的に上昇していきます。

つまり得られた利益を再投資して運用することで利益が雪だるま式に膨らんでいきます。

しかし、毎月分配金として得られた利益を拠出してしまうと元本の成長が抑制されてしまいます。

複利効果が小さくなってしまうというデメリットがあります。

わかりやすい例で説明させていただきたいと思います。

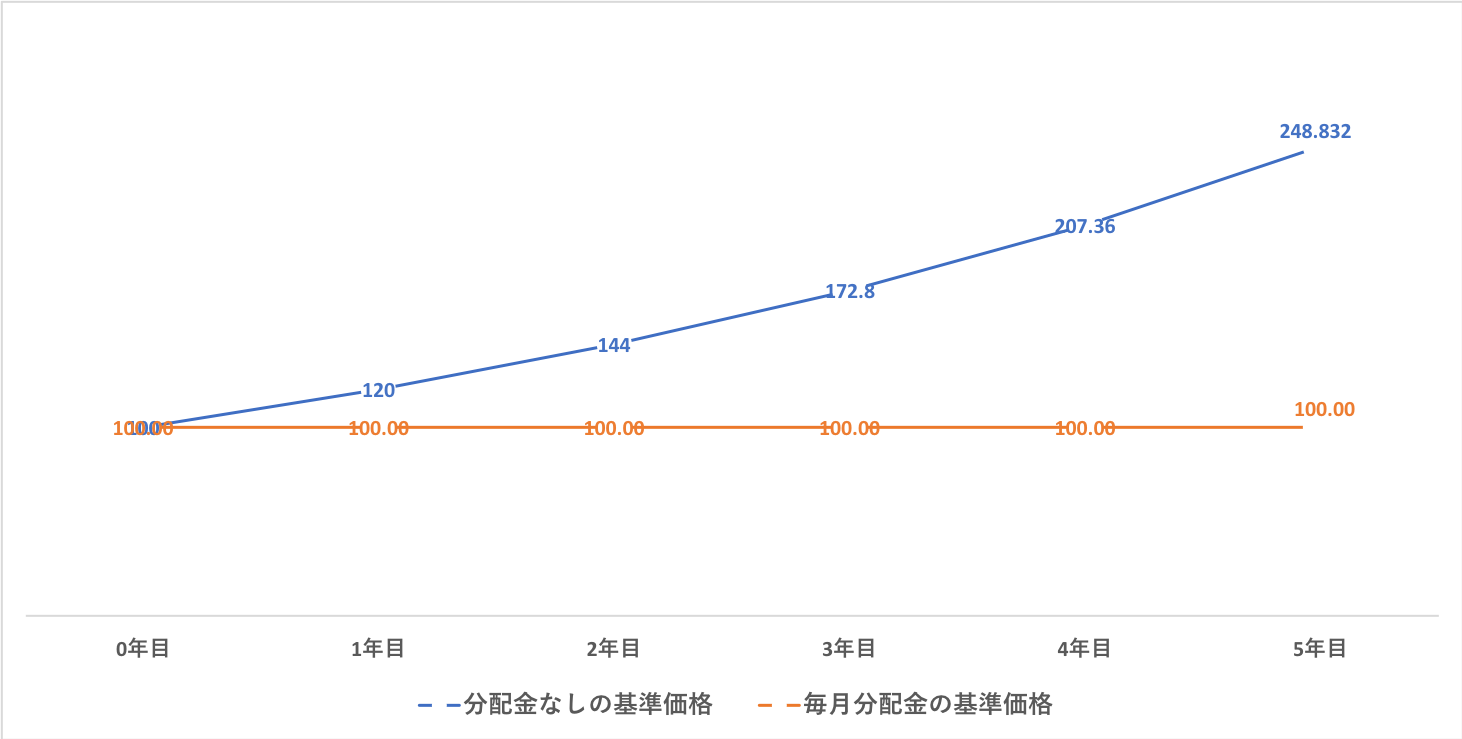

初年度に100万円を投資したとして5年間毎年20%のリターンを出す優秀な投資信託があったとします。

分配金を出さない場合と、毎年20万円分の分配金を出す場合について考えてみます。

5年後に分配金を出さない場合の基準価格は248.8万円まで上昇する一方、分配金を出す投資信託の基準価格は100のままで変わりません。

投資にかかる税率は本来20.315%ですが、単純のために20%とした場合の最終的な損益は以下のようになります。

| 分配金なし | 分配金あり | |

| 値上がり益 | 148.8万円 | 0万円 |

| 分配金 | 0万円 | 20万円×5年合計100万円 |

| 税金(20%) | 29.7万円 | 20万円 |

| 5年間の 税引後利益 | 119.1万円 | 80万円 |

結局は分配金を拠出しない方が約40万円ほど高い利益を叩きだすという結果になりました。

大きな利益の獲得を目指すのであれば、眼前の利よりも遠大な利を追求した方が経済合理性が高い選択ということになるのです。

特別配当金実施時は元本毀損分の手数料が無駄になる

先ほど仕組みの欄で元本部分から分配金が支払われることを特別分配金と呼ぶとお伝えしました。

特別分配金は非課税なのですが、本来投資信託を購入する際に支払っている購入手数料や特別分配金分の信託手数料は日々発生しています。

つまり、払った手数料分余計に払わされる結果となってしまっているのです。

特別分配金を拠出くらいならば分配金を出さない方が投資家としては良い結果となるのです。

金融庁も毎月分配型投資信託には否定的

毎月分配型投資信託については、日本の投資信託の現状に懸念を持っていた前金融庁長官である森氏から2017年4月の日本証券アナリスト協会セミナーで以下のように警鐘をならしています。

日本で売られている公募株式投信は 5406 本ありますが、そのうちインデックス型株式 投信は 381 本です。これから、毎月分配型の投信、レバレッジのかかった投信、信託期間 が短く長期投資を前提としていない投信を除き、ノーロードで信託報酬が一定率以下のも のに限ると、積立 NISA の対象として残ったものは50本弱。

また、毎月分配型の投信は、引き続き多く販売されていますが、毎月分配型では複利 のメリットが享受できないことをお客様に理解してもらった上で投資判断していただくのが 「顧客本位」ではないでしょうか。

(引用:金融庁)

また同氏の考えを元にDiamond社からも以下のような批判がなされています。

国民が、森長官の仕事ぶりを評価する数値指標を一つだけ挙げるとするなら、毎月分配型の投資信託の残高・販売高がどれだけ減ったかだろう。森氏が重視する「フィデューシャリーデューティー」(以下「FD」)は、金融庁では「顧客本位の業務運営」と訳されているが、毎月分配型の投資信託は、いかなる顧客に対してもFDに適合しない。

金融機関側は、高齢者などに「定期的な分配金などの(現金収入の)ニーズがある」と言い募るのだが、高齢者が普通預金を持たず、分配金の大きな投資信託で資産の大半を運用することは、リスクの上からも、手数料の上からも、適切とは言い難い。

端的に言って、生活費を賄う現金は、普通預金から取り崩す方が無駄な手数料を払わずに済むし、余計なリスクを負わずに済む(同時におそらく高齢者には内容を正確に理解できない)。したがって、「毎月分配型投信は止めて、生活費に必要な現金は普通預金を取り崩し、リスクを取って運用する部分はもっと手数料の安い、効率のいい対象に適当な額だけ投資しましょう。生活費は、普通預金から取り崩すのが合理的ですよ」とアドバイスするのが、「顧客本位」の正しいアドバイスだ。

マイナスのリターンを求めて投信を買う人は、普通はいない。しかし、リターンがプラスだとすると、毎月分配型投信は、年に一度分配される投信よりも税金面で効率が悪い。しかも、多くの場合、信託報酬だけで1%台半ばに及ぶ高い手数料の運用商品は、投資家の利益の立場に立つなら、100%避けるべきだ。したがって、毎月分配型投信を販売することは、FDの原則と完全に矛盾している。

(引用:Diamond『森金融庁長官3年目の責務は毎月分配型投信の撲滅だ』)

(目次に戻る)

まとめ

毎月分配型投資信託は毎月お小遣い感覚で配当金が貰えてコツコツ好きな日本人には喜ばれがちです。

拠出内容が過去からの利益の積み上げや利益調整金からの元本取崩となっていることが往々にしてあり、手数料分のコストが無駄になってしまっているので気をつけた方がよいでしょう。

また利益が出ている分からの配当であっても、複利効果を抑制してしまっているので長期投資で大きな利益獲得を狙いたいのであれば毎月分配金型投資信託への投資は控えた方がよいでしょう。

以上、毎月分配型投資信託のリスクを徹底解説!元本から拠出される特別配当金には気をつけよう。….でした!

コメントを残す