世間では投資信託で大損したという方が多いということもあり投資信託では儲からないという噂が蔓延しているかと思います。

実際に儲からないどころか大損してしまう投資信託が残念ながら数多く存在しているのは事実です。

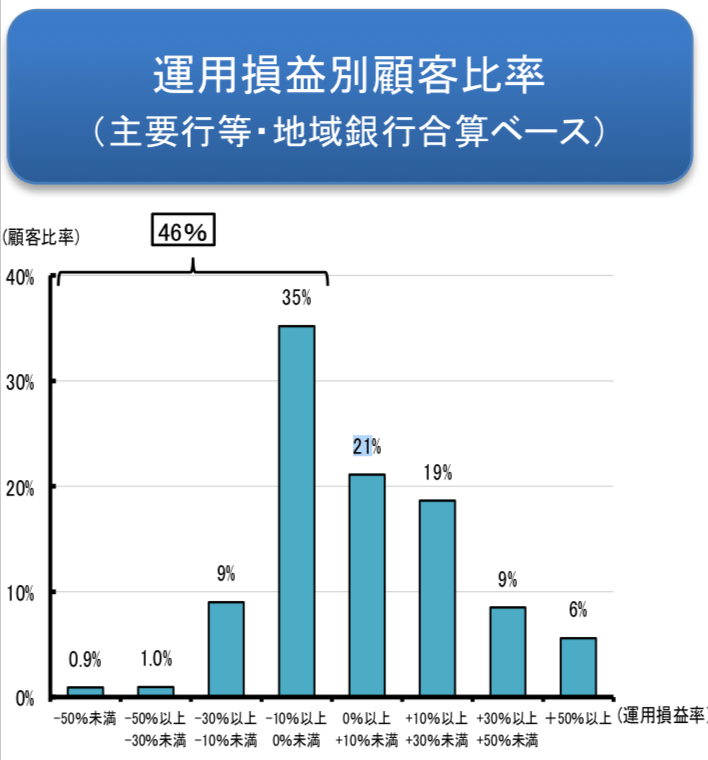

以下は金融庁が銀行から集めたデータをもとに発表している資料です。

投資家の半分近くは投資信託によって損失を蒙っていることがよみとれます。

参照:金融庁

しかし、逆の見方をすると利益を出している人達も半分以上存在しているのです。

正しい投資信託を選ぶことができたら、投資信託を使って大きく儲けることができるのです。

本日は、どのような投資信託が儲からないのか、また儲けることができる投資信託を選ぶにはどうしたら良いのか?

という点についてお伝えしていきたいと思います。

Contents

投資信託は損をするからやめたほうがいいという人の根拠-売れ筋投信の問題点-

投資信託は損をするからやめたほうがいいという人もある意味では正しいのです。

特に銀行や証券会社等がすすめてくる投資信託は危険です。

株式市場に追い風の環境下でも低い成績の日本の投資信託

以下は日米の売れ筋上位5商品の運用資産額、販売手数料、信託報酬(1年ずつ発生する手数料)、

手数料後の年率収益率の10年平均のデータを金融庁がまとめたものです。

| 規模平均 | 販売手数料 | 信託手数料 | 収益率(年率) 過去10年平均 | |

| 日本 | 1.1兆円 | 3.20% | 1.53% | ▲0.11% |

| 米国 | 22.6兆円 | 0.59% | 0.28% | 5.20% |

ちなみにこの10年間はリーマンショックから回復期間で好景気が続き株式市場の時価総額も世界的に拡大しました。

バンガード社の世界全体の時価総額加重平均指数に連動するETFであるVTのリターンは年率8.5%で推移しました。

上記の点を加味すると米国ですら物足りない数値になっています。

日本に関しては圧倒的に株式市場に追い風の環境下において手数料徴収後でマイナスの運用成績に落ち込んでしまっています。

ちなみにVTIは過去10年の年率リターンは平均12.8%と驚異的な成績を残しています。

米国と日本の株式市場の相関は非常に高いので日本の株式市場も同期間で大きく成長しました。

思い返せば2011年の東日本大震災後に日経平均は7000円台に突入しましたが2020年時点で25,000円目前ですからね。

手数料が低いのに圧倒的に高い手数料

手数料が高くても成績が高ければ問題ありません。

しかし、残念なことに日本の「人気」投信は成績が低いにも関わらず手数料が高くなってしまっています。

日本の投信は購入手数料と預け入れ資産に対して年間発生する信託報酬ともに米国の5倍の水準となっています。

| 販売手数料 | 信託手数料 | |

| 日本 | 3.20% | 1.53% |

| 米国 | 0.59% | 0.28% |

何度もいいますが手数料が高くても成績が高ければ納得いきます。

しかし、手数料の高さとリターンはむしろ反比例の関係になっているのです。

金融庁の調査では年率の信託報酬が高ければ高いほど最終的な運用成績が悪いという結果が出ております。

| 運用利回り | 信託報酬(手数料) | 最終利回り |

| 2.03% | – 0.5%~1.0% | =1.03%~1.53% |

| 1.26% | – 1.0%~1.5% | =▲0.24%~0.26% |

| 1.27% | – 1.5%~2.0% | =▲0.73%~▲0.23% |

先ほど信太郎と秀次郎の会話にでてきたように投資信託は手数料ビジネスです。

手数料が高くなるように複雑な商品を組成して大々的に宣伝を行なって投資家に高い手数料負担をしいているのです。

しかし、特にレベレッジ型の投資信託に代表されるように大きく資産が下落する商品は手数料も高いですしリスクも高いです。

更に最近はブラジルレアルやトルコリラ等の高リスクの通貨と混ぜた運用を行い大きな損失をだしているものも存在しています。

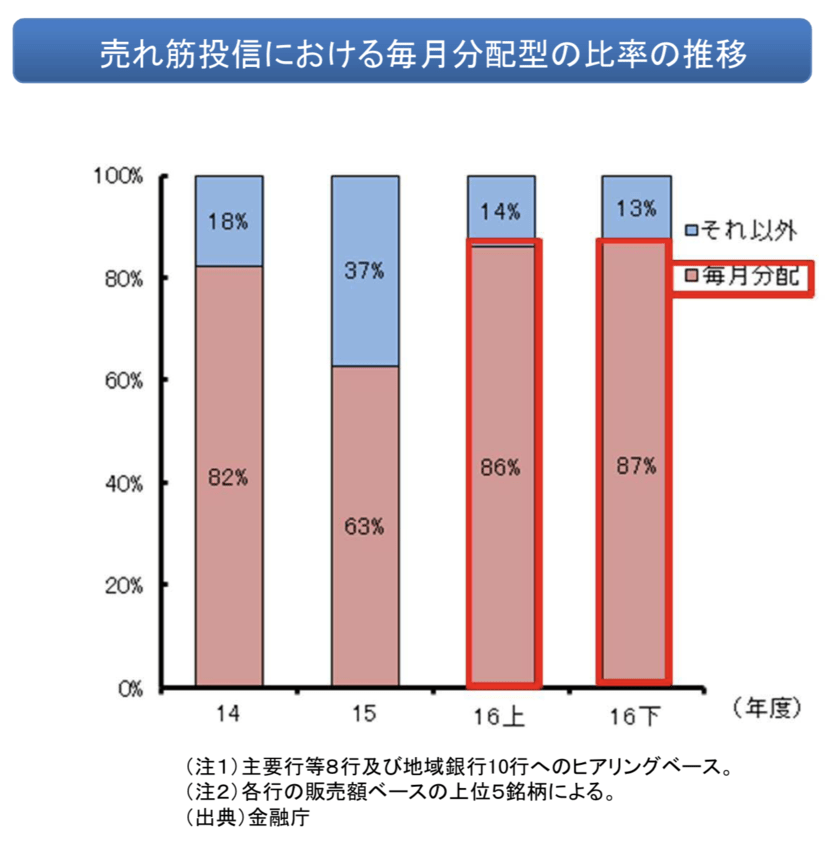

長期投資に適さない毎月分配型投資信託の蔓延

日本の売れ筋投資信託は毎月分配金型の比率が多いという特徴があります。

以下の通り売れ筋投信の約9割が毎月分配型となっております。

参照:金融庁

毎月分配型投資信託の問題点は二点あり以下のコンテンツで詳しく伝えています。

ここでは簡単な概要だけ整理しておきたいと思います。

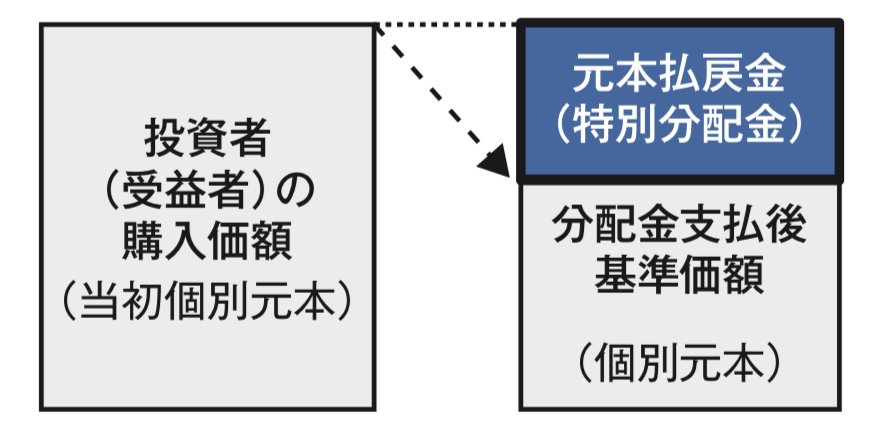

問題の一点目は特別分配金です。

投資信託の運用によって得られた収益から分配金が支払われて入れば健全な状態です。

しかし、運用収益に対して分配金の方が多い場合は元本取り崩しで分配金を拠出することになります。

特別分配金が発生すると投資信託の価格自体が下がってしまい運用総額が小さくなります。

また分配した分については、投資信託の購入時に支払った購入手数料分無駄になってしまいます。

二点目は分配金拠出による複利効果の効果減少です。

更に仮に利益が出ている分から分配金をだしていたとしても機会損失をこうむってしまいます。

分配金を一度だしてしまうと税金が20.315%取られてしまいます。

分配金を出さずに長期的に運用することで複利効果を無駄なく享受することができます。

結果的に毎月分配しない方が投資家にとっての最終利益が大きくなるのです。

(目次に戻る)

インデックス型の投資信託は低手数料・高品質で長期的にほぼ100%の確率で儲かる

ここまでは投資信託は儲からないとする立場の方の論拠について示してきました。

注意していただきたいのは結果が悪いのは純資産額が多い『売れ筋』の投資信託のデータということです。

『売れ筋』ということは窓口等で銀行や証券会社の営業員が積極的に販売している商品のことです。

『売れ筋』=『質の高い商品』というわけではありません。

先ほど申し上げた通り、全世界の株式の時価総額加重平均指数はこの10年間8.5%、米国の株式の時価総額加重平均指数は12%という素晴らしい成績を残しています。

指数を上回るアクティブ型の投資信託は長期的にみると殆ど存在しません。

投資の神様『バフェット』も自身の死後は米国株指数に連動する「インデックス型」のファンドに投資をするよう遺言しています。

■ インデックス型とアクティブ型:

指数に連動する投信をインデックス型投信、指数に対してプラスのリターンを出すことを目指す投信をアクティブ型投信と呼びます。

実際に、米国の代表的な株価指数であるS&P500指数はこの100年間平均して8%で上昇しています。

無理に指数よりもプラスのリターンを狙うということをしない方が良いのです。

着実に指数に投資しておけば結果的に大きく儲けることをできることを示しています。

企業が稼いだ利益を事業に再投資し利益を増やします。

さらに再投資を実施するという活動を繰り返し利益を拡大させていくことが株価上昇の要因となっています。

利益→再投資→利益拡大→再投資額拡大→更に利益拡大・・・という活動を繰り返しているのです。

株価は結局のところ1株あたり利益(=EPS)に比例して上昇していくので、利益の拡大を通して株価が上昇していくのです。

(目次に戻る)

インデックス型投資信託の長期投資の威力と楽天証券での投信積立のススメ

それでは魅力をお伝えしたインデックスに連動する投信への長期投資の威力を説明していきたいと思います。

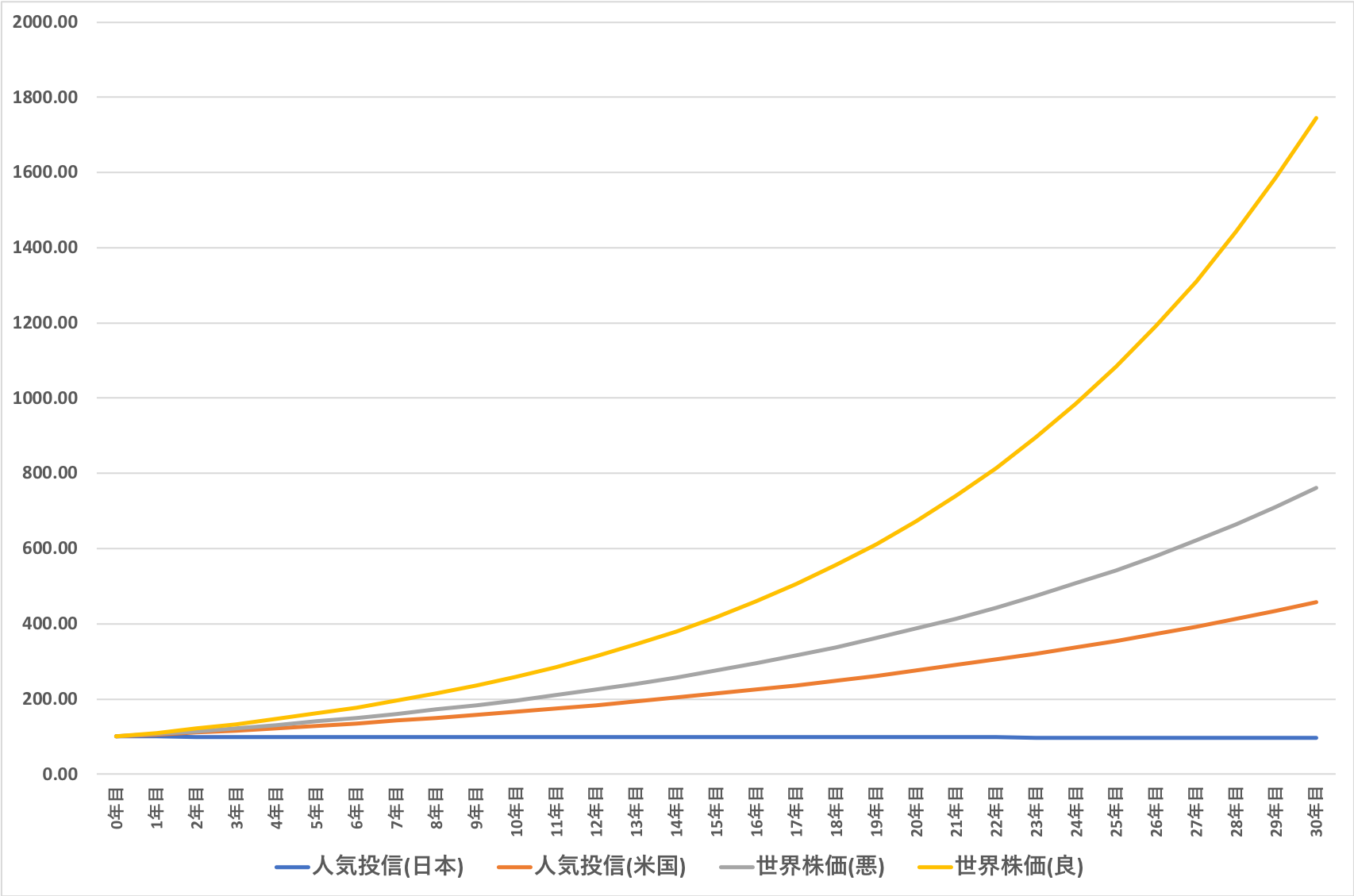

現在100万円を以下の4つの投資対象に投資し30年が経過したとしましょう。

■ 比較対象 :

・日本の人気投信:

平均年率▲0.1%

・米国の人気投信:

平均年率+5.2%

・長期世界平均(調子悪い):

平均年率+7.0%

・長期世界平均(調子良い):

平均年率+10.0%

運用結果は以下の通りとなります。

- 日本の人気投信:97万円

- 米国の人気投信:457万円

- 長期世界平均(悪):761万円

- 長期世界平均(良):1744万円

長期的に資産を形成するのに適したファンドについて『長期投資に適した投資信託の選び方を徹底解説!証券アナリスト視点で『おすすめ投資信託』を紹介する。』で紹介しているので参考にしてみてください。

また長期投資を行うのであれば「積立投資」を行うのが現実的な選択肢となります。

積立投資を行うことで現在お金がなくても将来大きな資産を形成できるます。

「ドルコスト平均法」で買い入れコストを平準化することができるのも大きなメリットですね!

楽天証券では楽天カードのクレジット積立を行うことで1%のポイント還元を行なってもらえるので非常にお得です。

インデックス投信は0.2%程度の信託手数料なので1%もポイント還元を受ければ、手数料が実質マイナスになりますね。

楽天証券の口座開設方法についてのコンテンツもありますので、ぜひ参考にしてみてください。

(目次に戻る)

騙されないために必要な金融リテラシーを高めよう!

金融機関の職員は手数料ビジネスのために適切ではない投信を皆さんに勧めてくるとお伝えしました。

金融リテラシーを身につけるためには、しっかりと勉強をする必要があります。

本来学校で教えなければいけないのですが、何故が日本の教育システムには組み込まれていません。

自分で勉強するのもよいのですが、しっかりと体系化して学びたいという方におすすめなのが「お金の学校」です。

優良な「お金の学校」では将来数億円の価値のある情報を教えてくれています。

知っているか、知らないかで資産に大きな差がでてきます。

各スクールは無料のセミナーを提供しています。

資産運用の勉強を始めるにあたっては丁度よいレベル感ですので、金融リテラシーを高める第一歩として覗いてみてもよいかもしれません。

(目次に戻る)

まとめ

「投資信託は儲からない」というのは、窓口の販売員に勧められるがままに「質の低い投信」を購入してしまった人の悲劇によって生まれました。

しかし、成長が継続することが確実な世界経済や米国経済にBetするインデックス型の投信では手数料も非常に低く、長期的に高い利回りを継続しています。

積立投資で1%のポイント還元を得られる楽天証券を用いて、インデックス型の投信を積立てることにより長期的な資産を形成することが可能。

目先の派手なリターンを狙わずに一歩ずつ着実に資産形成を行なっていきましょう。

以上、「投資信託は儲からない」という通説は半分真実!そして、半分嘘であることを説明。…でした。