老後2000万円問題も浮き彫りとなり、投資の必要性については身に沁みているという方は多いと思います。

しかし、株式投資のように大幅に元本が変動する投資先には抵抗がある方が多いのもまた事実です。

このコンテンツは、元本変動は怖いけど投資は行いたい、という方に向けて執筆していきます。

目次

Contents

元本保証型投資の罠とは!?

まずは既存の元本保証型投資の問題点についてお伝えしていきたいと思います。

そもそも完璧な元本保証など存在しない

出資法とは,略称であり,正式名称は「出資の受入れ,預り金及び金利等の取 り締まりに関する法律」です。昭和29年に制定されました。

<<中略.>

出資法は,大衆が出資したり金銭を預けることに伴って被る損害を未然に防止するとともに、借り手の弱い立場を利用して暴利をむさぼる高利貸し,金銭貸借の媒介に際して 高額の手数料を取得することを禁止する

<<中略>>

(1) 出資法は,次のような内容を定めています。

不特定多数の者に対する,元本を保証した出資の受入れの禁止

(引用:兵庫県弁護士会『出資法の解説』)

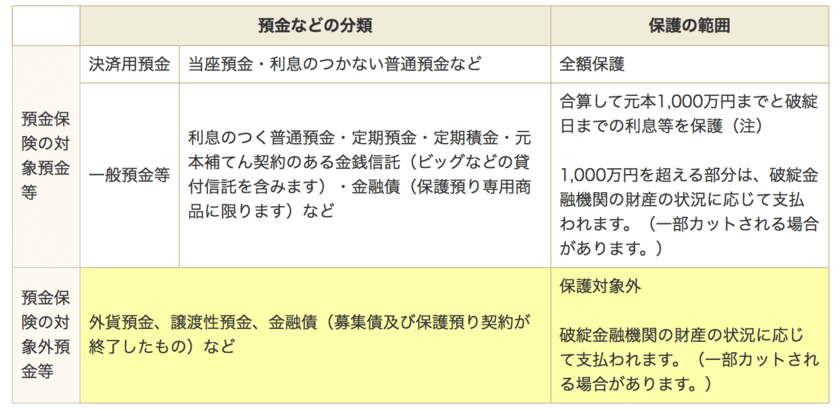

故に皆さんが元本保証投資と考えている定期預金や国債も厳密には元本保証投資ではありません。

定期預金は当然預け入れている銀行が破産した場合は最大1000万円までしか保護されません。

(引用:預金保険機構)

国債も理論上日銀が通貨を発行すればいくらでも返済できるので返済は可能です。

ですので安全性は非常に高いのですが、日本の財政危機が本格化した場合急激なインフレが発生する可能性があります。

今の1万円が100円の価値しか持たなくなる可能性もありうると考えると元本の価値が保証できるとは限らないのです。

圧倒的に低い利回り-定期預金と国債編-

先ほどの元本保証ではないという点については発生可能性が低いリスクとなります。

しかし、元本保証型の投資商品は基本的に非常に低い利回りで運用されています。

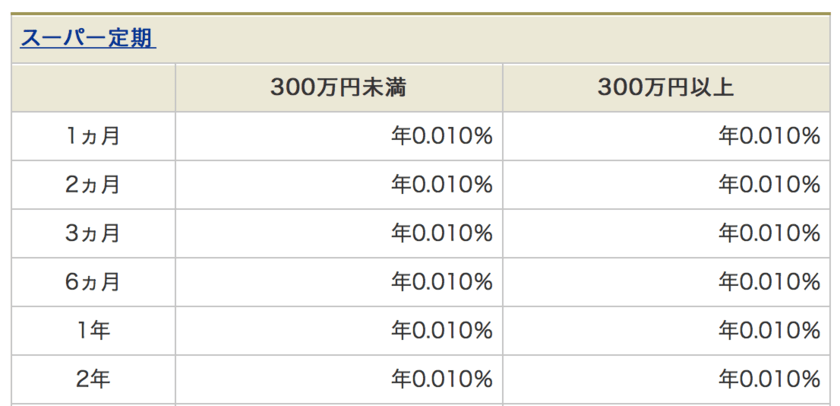

例えば定期金利ですが、銀行に数年間も資金拘束されるにも関わらず得られう利回りは0.01%-0.3%という水準です。

(引用:三菱UFJ銀行)

年利0.01%であれば1000万円という資産を定期預金に預け入れたとしても年間1000円しか利息を受け取ることは出来ないのです。

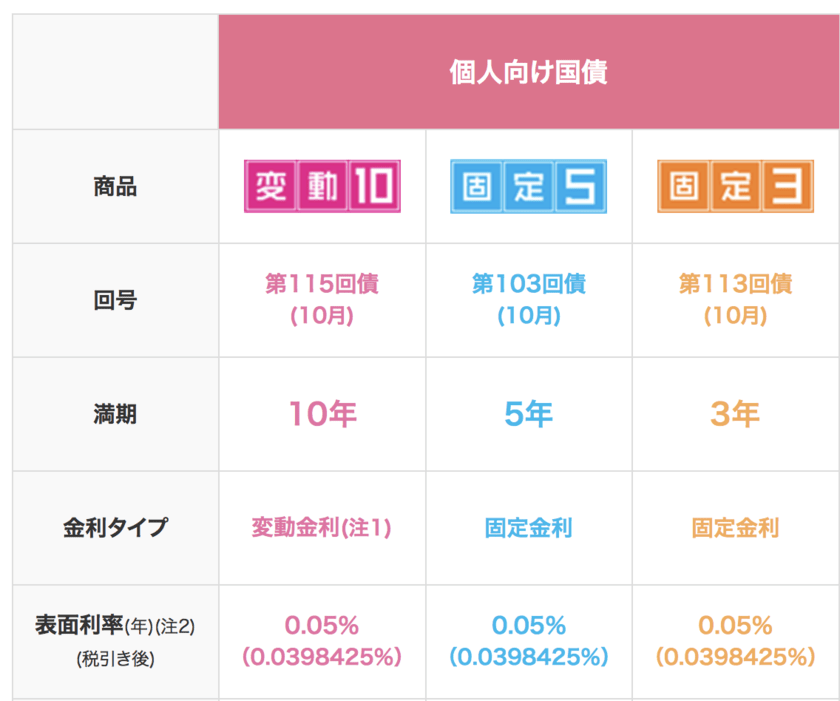

また財務省が発行している個人向け国債も同じです。

以下の財務省発表の通り利率は0.05%となっています。

(引用:財務省)

大手行の定期預金金利の5倍ですが、焼け石に水であることに変わりありません。

元本保証型積立保険の低い利回りと解約にかかる損失

筆者の周りにも30年後にドル建で1.2倍になるという保険の勧誘を受けて購入してしまっている人がいます。

1つは年率の運用リターンが逆算すると1%程度であるということです。

米ドル建で1%ということは2%程度の米国債の利回りを大きく下回っています。

更に米国は日本とは異なり2%程度のインフレが常に発生している国家です。

コラムで説明しますがインフレが発生する国においては通貨の価値も減少していきます。(実質金利が関係します)

2%のインフレが発生している国の通貨を利回り1%で保有している場合、実質的に毎年1%損失を被ることになります。

さらに、上記の仕組みに気づいて途中で解約をしてしまうと元本割れで償還されてしまうのです。

外国の債券の為替リスク-定期預金と国債編-

外国の債券もネット証券等で取引することができます。

ただ先ほどの理由と同じく金利が高い国はインフレ率も高くなっています。

結果的に米ドル建では利回りが高くても米ドルの価値がインフレで減少してしまうので実質的に損失を被る事態になりかねません。

また新興国の債券は為替の変動リスクが高すぎて、元本保証型を趣向される投資家の方には非常に不向きな投資商品となります。

債券投資については以下の記事で詳しくまとめていますので参考にしてみてください!

資金拘束がある

基本的に元本保証型の投資商品は一旦出資したら一定期間手元に引き出すことはできません。

本来、もっと大きな利回りを得ることができる投資先が見つかっても投資を行うことが出来ないのです。

つまり機会損失を負ってしまうのです。

非常時発生の時も考えて、できる限り資金拘束は短いものがよいですね。

(目次に戻る)

実質金利という考え方を身につけよう!

先ほど、ドル建積立保険や外国債券を安易に安全だと考えることの危険性についてお伝えしてきました。

しかし、イマイチ理解できないという方もいらっしゃると思うのでわかりやすく説明していきたいと思います。

例えば、インフレが発生していない日本とインフレが発生している米国で比較してみましょう。

現在日本ではリンゴを100円で米国で同じリンゴが1USDで売られていたとします。

リンゴは同じなので100円と1USDは同じ価格になり。

つまり現時点で1USD=100円という為替レートになります。

一年後、同じリンゴが日本では100円のままでしたがインフレが発生して米国では1.25USDに値上がりしたとします。

すると1年後の100円と1.25USDは同じ価格になるので1.25USD=100円となります。

わかりやすく1USDで揃えると1USD=80円と円高になってしまいます。

つまり元本保証型積立保険で毎年1%の利回りが得られたとしても、インフレ率が2%であれば実質的には▲1%の利回りとなってしまいます。

30年間で1.2倍になると考えて投資した結果、日本円建では元本割れしてしまう結果を招く可能性があるのです。

(目次に戻る)

〜コラム〜正しい金融リテラシーを身につけよう

今まで見てきた通り、元本保証型には「低利回り」「資金拘束」という大きな罠が隠されていることがご理解いただけたかと思います。

ただ、金融リテラシーがあれば定期預金や元本保証型の積立投資の勧誘に引っかかることはありません。

考えてみれば日本人は義務教育はおろか高校や大学でも殆どの人が金融教育を受けていません。

重ねて、どこか汗水を出して働いた「お金」を綺麗なモノ、投資で稼いだ「お金」はあぶく銭と考えている節があります。

結果として基本的な金融知識を持たず、金融機関に騙されて損をしてしまっているのです。

元本保証型の投資だけでなく、投資信託でも同様のことが言えます。

手数料が高く、長期投資に適していない投資信託が販売され売れ筋になってしまっている現状があるのです。

金融リテラシーを身につけるだけで、人生全体で数千万円、場合によっては数億円の構築できる資産額に差がでてきます。

金融リテラシーを体系的に身につけるのに有効なのが「お金の学校」です。

以下では「お金の学校」について詳しく解説していますのでご覧いただければと思います。

(目次に戻る)

元本が不変で安全に7%の近い利回りを得る方法

今までの説明を聞いて元本保証型投資は却ってデメリットの方が多いことをご理解いただけたかと思います。

とはいっても元本は変動せずに安全に且つ高い利回りを得たいという方におすすめの投資先がクラウドバンクです。

それでは、ここからはクラウドバンクの魅力についてお伝えしていきたいと思います。

元本は不変なのに7%ものリターンを確保

クラウドバンクは再生可能エネルギー投資、特に太陽光発電投資を扱っており7%の利回りを元本不変で提供しています。

なぜ、太陽光発電投資でこれだけのリターンが確保できるのかという仕組みについては以下の記事に譲ります。

興味のある方はご覧頂ければと思います。

7%の利息を受け取ることができれば再投資を行なっていけば10年で資産を2倍にすることができます。

一向に資産が増えない巷の元本保証型商品とは一線を画します。

2000件以上の実績があり貸倒率は驚異の0%

元本が不変型の投資の最大のリスクは出資した資金が返済されないことです。

銀行の定期預金でも銀行が倒産してしまっては全てが保証されるわけではありません。

特に太陽光発電投資のスキームからも安全性は高く今後も安全性は確保されると見ています。

コラム:銀行と比較してわかるクラウドバンクの案件の安全性

また銀行は本来企業に融資を行い利息を得て稼いでいます。

銀行は審査部がしっかりと企業の健全性を確認して融資の可否を判断します。

保守的に融資を実行しいてる銀行の貸し倒れの実績について見ていきましょう。

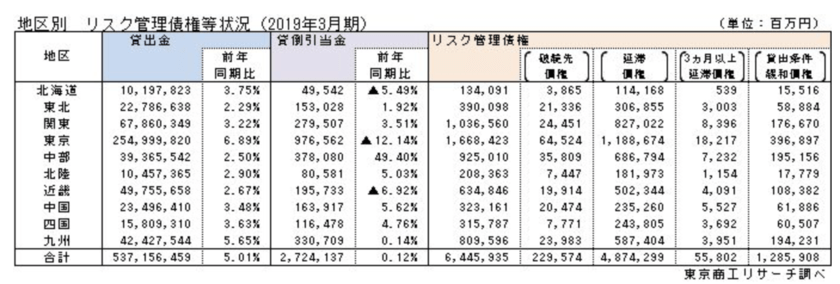

以下は東京商工リサーチが全国111銀行の貸出に占める貸し倒れと延滞の割合について調べたものです。

(引用:東京商工リサーチ)

最も貸し出し量が多い東京を例にみていきましょう。

2019年3月期の1年間で255兆円の貸し出しに対して貸倒が640億円、延滞が1兆2000億円発生しています。

利率に直すと貸倒率は0.02%で延滞発生率は0.47%となっています。

貸倒の発生比率は低いものの延滞はそれなりに発生していますね。

クラウドバンクの両方0%で7%の利回りが如何に驚異的な実績かご理解いただけたかと思います。

約1年と短い投資期間

先ほど元本保証型投資のリスクとして資金拘束期間が長いことをお伝えしました。

クラウドバンクは1年未満の案件から1年を少しすぎるくらいの案件が集中しています。

資金拘束を長期間受けることがないのも魅力の一つです。

(目次に戻る)

まとめ

一般的に元本保証型投資と言われるものには以下の問題点が存在します。

- 利回りが低すぎて全く増えない

- 外貨建ては為替リスクとインフレによる実質損失のリスクを負う

- 資金拘束で機会損失が発生したり緊急時に資金不足になるリスクを負う

上記の問題を全て解決しリスクを低く、元本不変で高いリターン獲得を狙えるのがクラウドバンクです。

元本保証型だけでなく元本変動型も含めて網羅的に解説していますので参考にしてみてください。

以上、【2020年】元本保証に近いおすすめの投資先を紹介!元本が変わらず高い利回りを得る方法とは?…でした。