マイクロソフトはForbesの世界長者番付で常に上位に名を連ねるビルゲイツが創設した多国籍のコンピュータ技術会社。

ビル・ゲイツとポール・アレンによって1975年に設立されました。

この年から考えると44年が経過。

マイクロソフトを知らない人はいないのではないでしょうか。

そして現時点(2020年5月2日)でもマイクロソフトの時価総額は1.32兆ドル。

つまり、約150兆円と世界最大の地位を築いています。

わかりやすくいうと日本のトヨタ自動車の6倍以上の規模となっているのです。

これだけの成長を支えているのはソフトウェア事業だけではありません。

MR(Mixed Reality)、AI(人口知能)にも進出しています。

このコンテンツでは世界の企業の頂点に君臨する巨大IT企業マイクロソフトの株価の予想についてお伝えしていきたいと思います。

■投資判断基準:長期的に「買い」

以下の点を総合的に勘案し長期的に$400-$600(現在$188.7)の水準に上昇することが期待される。

■ 業績見通し:

▷ 新CEOサティア・ナデラ氏のもとクラウドサービスはアマゾンを抜き世界首位の座を獲得、まだまだ加速し、業績も堅調に推移している。

■ 指標関連:

▷ ROEは40%程度と非常に高い水準を維持している

▷ PERは30倍程度で安定している。

■ 株主還元策の動向:

▷ 現時点での配当利回りは低いが14期連続増配中で長期保有でキャピタルゲインとインカムゲインが狙える。

▷ 10年でおよそ2億ドルの巨額な自社株買いを実施しEPSの上昇施策を積極的に実施している。

Contents

現在のMicrosoft(マイクロソフト)の経営方針とCEOサティア・ナデラ氏について

実は日本人の皆さんが知っているマイクロソフトと現在のマイクロソフトは業容が異なっています。

マイクロソフトと言えば、ビル・ゲイツ氏とWindowsに代表されるソフトウェア会社のイメージです。

ですが現在ではクラウド化サービスを充実させる企業へと変化しました。

新時代のマイクロソフトCEOのサティア・ナデラ氏とは?

それは2014年にサティア・ナデラ氏がCEOに就任し、ナデラ氏によるビジネスモデルの大転換が背景にあます。

Microsoft

ナデラ氏はビル・ゲイツ氏に比べ地名度が低いのでどのような人物像を少し紹介したいと思います。

- 1967年生まれ、現在51歳

- 21歳にインドから情報科学の修士号取得し、シカゴ大学でMBAを取得

- マイクロソフトへは92年に入社

ナデラ氏はこれまでのマイクロソフトの停滞を打破し新たなビジネスモデルを構築したのです。

この結果、ナデラ氏が就任してから株価は2倍になりました。

新たなビジネスモデルとは何か?

従来のマイクロソフトはソフトウェアのライセンスによりビジネスを主軸にしていました。

しかし、そのライセンスを無償化し解放するといった大胆なビジネスモデルに切り替えました。

クラウドシステムを整備しトラフィックを利用してもらい利益を得るという構造にきりかえました。

以下は日本マイクロソフト執行役員の言葉です。

日本マイクロソフト業務執行役員の岡部一志氏はこう語っていた。

「例えば営業が売り上げを立てるのは、これまで何本のライセンスを販売できるかというものでした。ところがこれが、どのくらいマイクロソフトのクラウドを使ってもらいコンサンプション(消費量)を獲得できるか、に変わったんです。ソフトウェアを購入してもらうのではなく、クラウドサービスをいかに使ってもらえるかということ。こうなると、仕事のスタイルはがらりと変わらざるを得ません」

参照:現代ビジネス

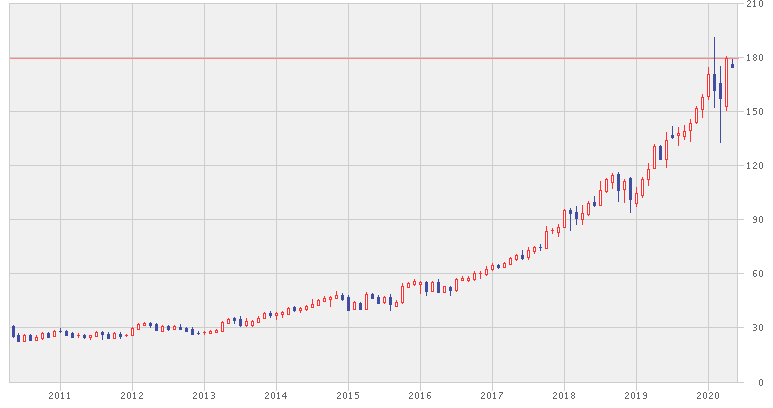

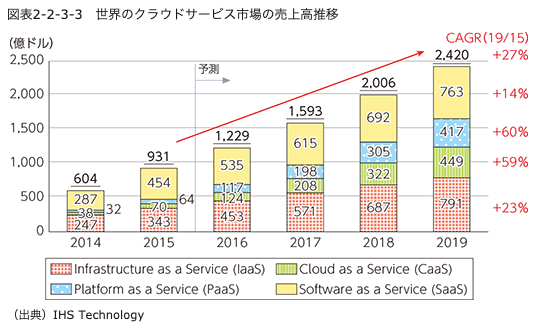

特にクラウドサービスには力をいれており最新の2020年1Q決算では既にクラウドサービスはトップの売上高となっています。

参照:Microsoft 1Q

成長率も他の事業分野を大きく上回っており今後ますます主力事業となっていくことは間違いないでしょう。

実際以下のとおりクラウドサービス事業自体右肩上がりで拡大し事業分野自体が勢いにのっています。

参照:総務省

ではマイクロソフトのクラウドサービス「AZURE」について詳しく見ていきましょう。

クラウドサービスのAZURE(アジュール)でできることとは?

AZUREではアマゾンのAWSと同様に初期費用なしで使用分に対して料金が発生する「従量課金制」のサービスです。

主にできることは以下4つです。

■:Azure DevOps

ソフトウェアの開発と運用を組み合わせたサービスです。

■:Azure Functions

サーバーの構築なしでプログラミングが実行できるサービス

■:Azure Storage

名前の通りAzureのデータ保存ができるサービス

■:Azure virtual Machines

仮想マシンを提供するサービス

元々はイノベーティブな企業であったマイクロソフトでした。

しかし新しいIT企業が出てくる中、いつのまにかライセンスビジネスというクローズな経営方針に落ち着いてしまっていた。

ナデラCEOの就任によりイノベーティブ精神を取り戻していったのです。

クローズドからオープンへと開かれたマイクロソフトは引き続き次世代を牽引する企業となります。

今後もさらに世界中からも注目されていくのではないかと考えています。

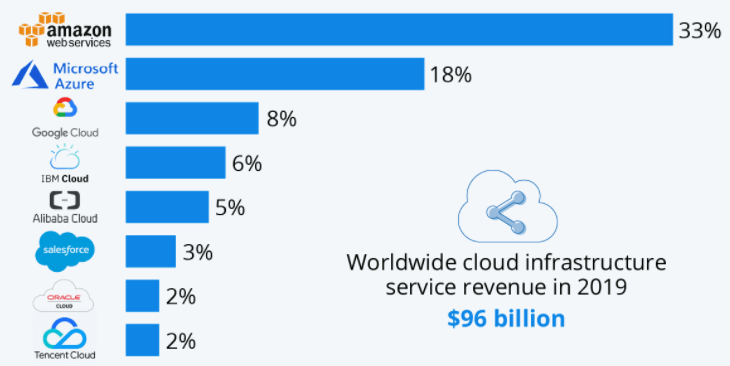

アマゾンのAWSとの覇権争いは激化

クラウドプラットフォームとしてAzureの上を行くのがアマゾンのAWSです。

2019年末時点でアマゾンがクラウドプラットフォーム分野で33%で覇権を握っており、「AZURE」は18%で追随しています。

参照:Statista

しかし、AZUREの成長速度の方が早く2020年末時点では21%のシェアになることが見込まれています。

AWSを追い抜く未来も待ち受けているかもしれません。

堅調なMicrosoft(マイクロソフト)の業績

それでは肝心なマイクロソフトの業績についてみていきましょう。

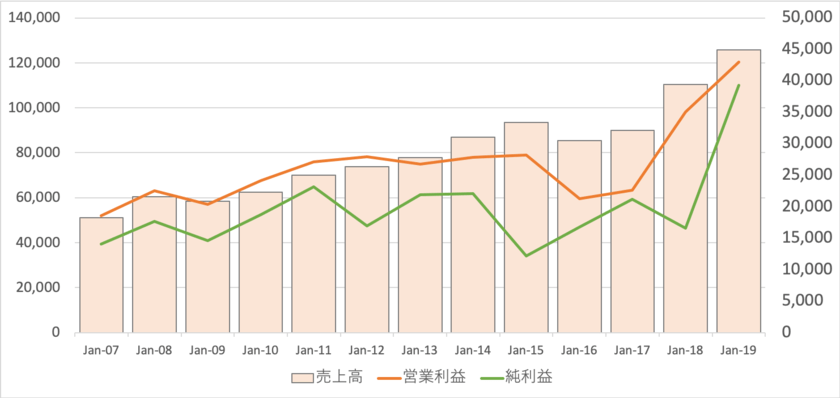

以下は2019年末までの業績推移です。(最新決算は後述)

| 決算期 百万USD | 売上高 | 営業利益 | 純利益 |

| 2007/06 | 51,122 | 18,524 | 14,065 |

| 2008/06 | 60,420 | 22,492 | 17,681 |

| 2009/06 | 58,437 | 20,363 | 14,569 |

| 2010/06 | 62,484 | 24,157 | 18,760 |

| 2011/06 | 69,943 | 27,161 | 23,150 |

| 2012/06 | 73,723 | 27,956 | 16,978 |

| 2013/06 | 77,849 | 26,764 | 21,863 |

| 2014/06 | 86,833 | 27,886 | 22,074 |

| 2015/06 | 93,580 | 28,172 | 12,193 |

| 2016/06 | 85,320 | 21,292 | 16,798 |

| 2017/06 | 89,950 | 22,632 | 21,204 |

| 2018/06 | 110,360 | 35,058 | 16,571 |

| 2019/06 | 125,843 | 42,959 | 39,240 |

10年前までは営業利益率が40%近くもある脅威的な高収益企業でした。

その後、2010年代に入りやや低下したものの2019年の決算では40%の回復が確認されています。

企業業績の上振れにはナデラ氏による取り組みが大きく影響されています。

背景には小売を中心とした大手ブランドがマイクロソフトのクラウドソフトウェア「Azure」の利用契約を相次いで結んだり、

一部顧客はクラウドベースのセキュリティソフトウェアの利用にも参加したことが挙げられます。

これらの契約はAZUREの価格優位性を利用してアマゾンから顧客を奪取したものです。

パートナーシップを加えて展開していくという顧客獲得を図るナデラ氏の取組が奏功しています。

更に長年の顧客企業によるクラウドへの移行も追い風になっています。

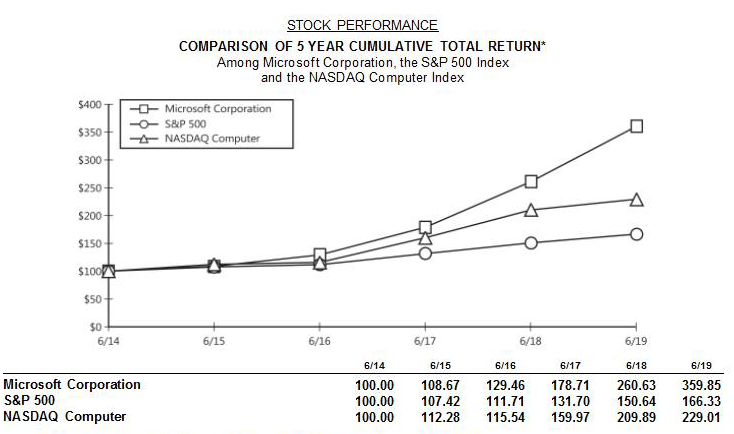

以下はこの3つの収益の推移を比較したものです。

参照:マイクロソフトIR

2014年を基準として2019年時点で利益水準はS&Pは+166%、NASDAQは+229%となっていました。

十分両者もすごいのですが、マイクロソフトは驚異の+359%の増益率となっています。

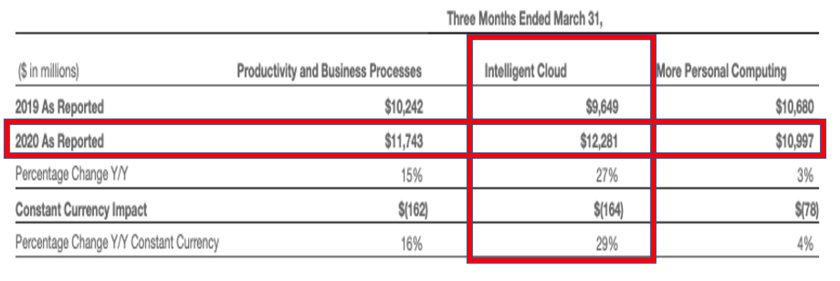

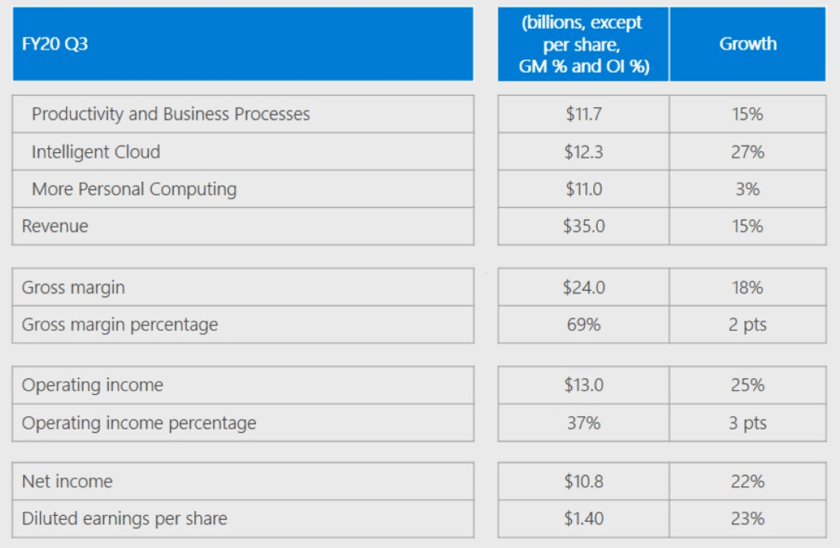

注目の最新決算の内容!コロナ(COVID-19)の影響は?

最新の決算は以下となっています。昨年度と同じQuarterに比して純利益ベース(Net Income)で22%の成長を達成しています。

参照:Microsoft IR

投資家予想は、売上高が336億6000万ドル(約3兆6000億円)、1株あたり純利益は1.26ドル(約135円)だった。決算発表直後、マイクロソフトの株価は約1.5%上昇した。テクノロジー株が強い日だったこともあり、取引時間中では4.5%まで上昇した。

同社の決算発表のその他の主なニュースは、Azure(AWSのライバル)の売上高が前年同期比59%増加、Office 365の売上高が25%増加、LinkedInのトップライン(売上高)が同21%増加、 Xbox、検索、Surface事業は横ばいとなっている。

参照:Tech Crunch

しっかりと予想を上回る決算を叩き出し素直に株価も上昇しました。

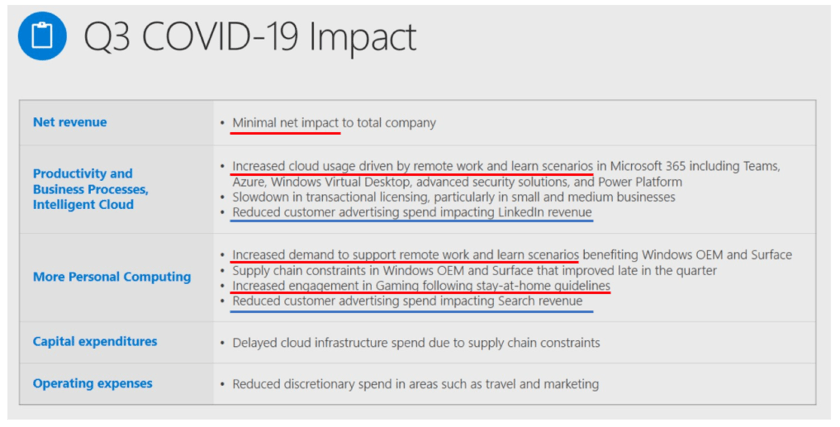

以下赤字がポジティブな点で青字がネガティブな点です。

【収益への影響】

- 全ての事業において殆どない

【クラウド・ビジネスプロセス】

- リモートワークで需要が増加している

- 家にいる期間が長引きゲームの需要が増加している

- ただ、不況で企業が使用する広告費が減少しLinkedINの収益が減少している

【クラウド・ビジネスプロセス】

- リモートワークで需要が増加している

- ただ、不況で企業が使用する広告費が減少しLinkedINの収益が減少している

【パーソナルコンピューティング】

- リモートワークで需要増加

- 家にいる期間が長引きゲームの需要が増加している

- 広告費の減少で検索収入が減少している

不況により広告費は削減されるものの、リモートワークの増加や自宅待機により需要全体は増加し影響はないとしています。

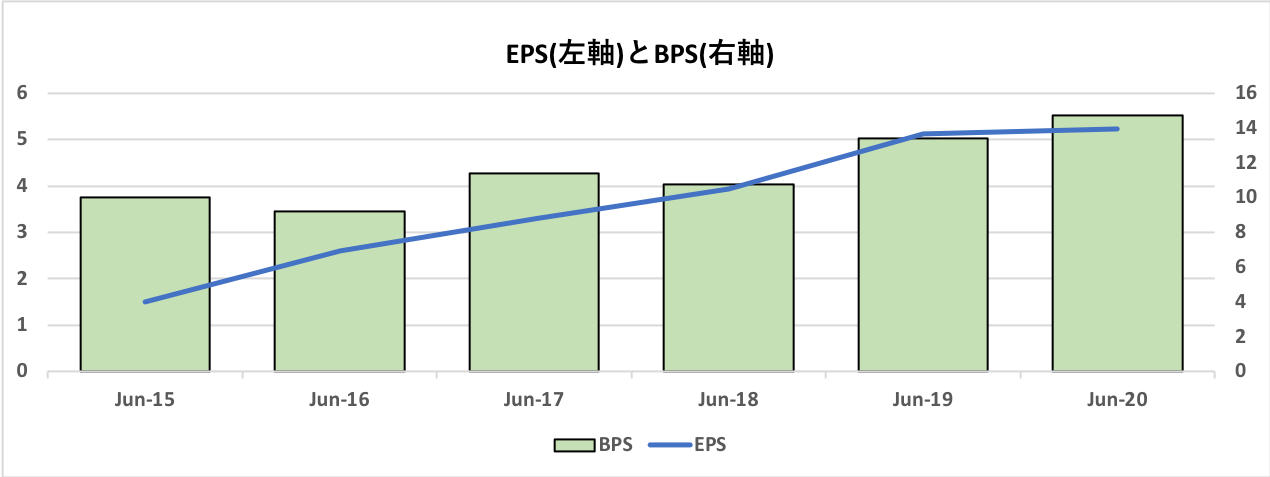

Microsoft(マイクロソフト)のEPSとBPS

マイクロソフトの1株あたりの純利益(EPS)と純資産(BPS)の推移をみてみましょう。

| Jun-15 | Jun-16 | Jun-17 | Jun-18 | Jun-19 | Jun-20 | |

| EPS | 1.49 | 2.59 | 3.29 | 3.93 | 5.13 | 5.68 |

| BPS | 9.98 | 9.22 | 11.38 | 10.77 | 13.39 | 15.74 |

視覚化すると以下の通りとなります。

成長企業においては発行済株式数が増加し1株あたりの利益、純資産があまり増加しない場合があります。

しかし、マイクロソフトは自社株買いに積極的は企業ですからEPSも大きく上昇します。

この10年でおよそ2億ドルの巨額な自社株買いをしているのです。

それに伴いEPSは増加、BPSも自社株買いと今後の事業への期待より増加傾向にあります。

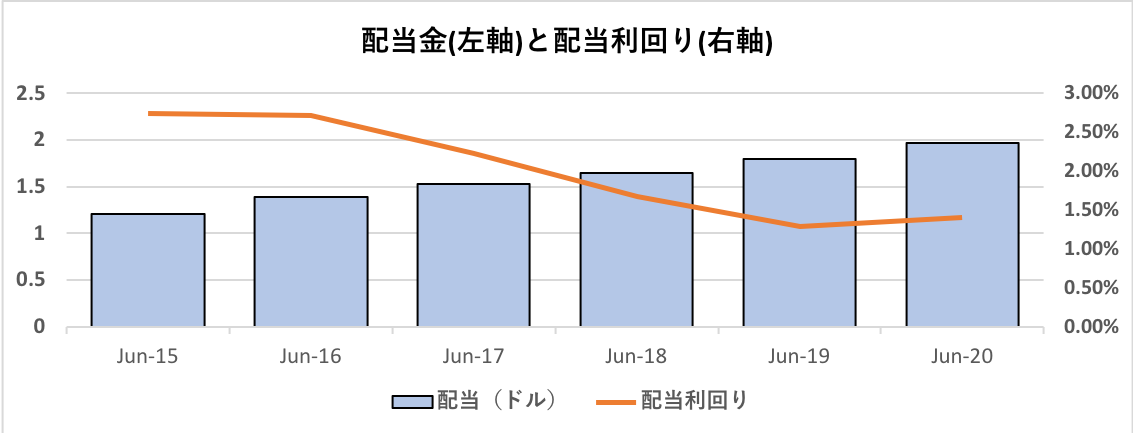

14年連続増配実施中の配当金

マイクロソフトの配当は2003年の0.08ドルからはじまりました。

リーマンショック時ですら増配し2019年には1.97ドルまで成長し16年で約24倍です。

通常、成長株が成熟株に転じたときには増配をし、高配当化する傾向にあります。

しかし、マイクロソフトの場合は業績の伸びが素晴らしく株価は高騰したため配当利回りが低くなっています。

ただ増配ペースは順調、配当性向も上昇しており14年連続の増配銘柄です。

以下は直近5年間の配当金の推移です。

| Jun-15 | Jun-16 | Jun-17 | Jun-18 | Jun-19 | Jun-20 | |

| 配当(ドル) | 1.21 | 1.39 | 1.53 | 1.65 | 1.8 | 2.04 |

| 配当利回り | 2.74% | 2.72% | 2.22% | 1.67% | 1.29% | 1.16% |

図でみてみるとわかりやすいですね。

かつての高配当ETFの組み入れTOPでしたが、もう配当目当ての株ではなくなりましたね。

このように増配と、継続的な自社株買いで企業として株の価値をあげてくれる銘柄はそんなに多くありません。

ちなみに過去の配当落ち月は2、5、8、11月で配当支払月は落ち月の翌月になります。

安定したPER水準

マイクロソフトは業績が堅調に推移した一方株価も右肩上がりに上昇していきました。

【株価 = PER × EPS】として算出されますがEPSと株価が共に上昇しているのでPERは狭い範囲に収斂しています。

以下は過去5年のPERの推移ですが平均して27.55倍で推移しています。

| 年度 | 2015/06 | 2016/06 | 2017/06 | 2018/06 | 2019/06 | 2020/06 |

|---|---|---|---|---|---|---|

| PER(倍) | 29.61 | 19.74 | 20.95 | 25.08 | 39.24 | 30.73 |

現状は過去平均よりは少し高いですが、期待の高さの現れともいえるでしょう。

マイクロソフトの株価推移をS&P500やFAANG銘柄と比較する

現在までのマイクロソフトの株価推移を指数や他の巨大IT銘柄と比較していきたいと思います。

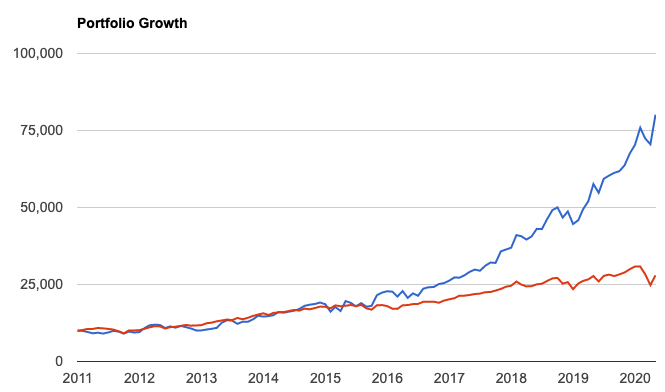

以下はマイクロソフトとS&P500指数の配当金再投資後のリターンの比較です。

青:マイクロソフト 赤:S&P500

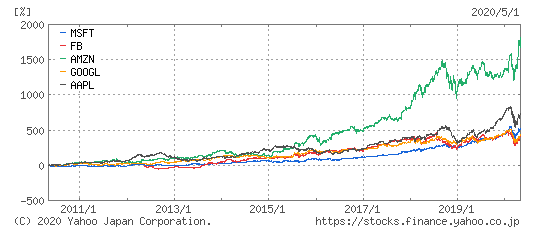

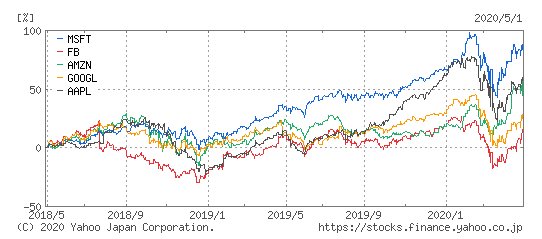

では更に同業他社を含むGAFA銘柄との比較をみていきましょう。

まずはマイクロソフト(青)とFacebook(赤)とアマゾン(緑)とグーグル(黄)とアップル(紫)の過去10年の比較です。

過去10年ではアマゾンとアップルに負けていますが、過去5年でみると様子が変わります。

マイクロソフトはアマゾンについて2番目に高いパフォーマンスとなります。

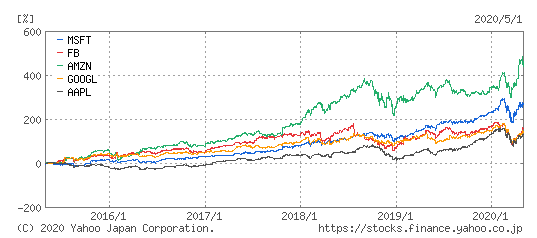

更に過去2年でみるとマイクロソフトが最も高いパフォーマンスとなっています。

今後のマイクロソフフトの見通しについて考察していきましょう。

EPSの増加率から株価水準を予想する

過去5年間のEPSの年平均増加率はCAGRを用いて算出すると30.7%と算出されます。

保守的にEPS成長率が10%、20%、5年平均30.7%で上昇した場合のEPSの推移は以下となります。

| EPS予想 | 10%成長 | 20%成長 | 30.7%成長 |

| 21-Jun | 5.74 | 6.26 | 7.42 |

| 22-Jun | 6.32 | 7.52 | 9.70 |

| 23-Jun | 6.95 | 9.02 | 12.68 |

| 24-Jun | 7.64 | 10.82 | 16.57 |

| 25-Jun | 8.41 | 12.99 | 21.66 |

| 26-Jun | 9.25 | 15.59 | 28.31 |

PERは平均値の27.55倍を使用して株価を算出します。

| 株価予想 | 10%成長 | 20%成長 | 28.50%成長 |

| 21-Jun | 158.14 | 172.46 | 204.42 |

| 22-Jun | 174.12 | 207.18 | 267.24 |

| 23-Jun | 191.47 | 248.50 | 349.33 |

| 24-Jun | 210.48 | 298.09 | 456.50 |

| 25-Jun | 231.70 | 357.87 | 596.73 |

| 26-Jun | 254.84 | 429.50 | 779.94 |

現時点の株価が$174近辺ですので、現在の経営状況が続けば5年後には$400-$600を目指せる水準となります。

まとめ

■投資判断基準:長期的に「買い」

以下の点を総合的に勘案し長期的に$400-$600(現在$170)の水準に上昇することが期待される。

■ 業績見通し:

▷ 新CEOサティア・ナデラ氏のもと従量課金制への構造改革が奏功し利益が跳ね上がっている

▷ コロナショックも無傷で市場予想を上回る決算を叩き出している。コロナによる影響は軽微と名言

■ 指標関連:

▷ ROEは40%程度と非常に高い水準を維持している

▷ PERは30倍程度で安定している。

■ 株主還元策の動向:

▷ 現時点での配当利回りは低いが14期連続増配中で長期保有でキャピタルゲインとインカムゲインが狙える。

▷ 10年でおよそ2億ドルの巨額な自社株買いを実施しEPSの上昇施策を積極的に実施している。

以上、【Microsoft】マイクロソフト(MSFT)の今後の株価推移を予想!業績堅調で配当金は14期連続増配中の世界最大の企業に迫る。…でした。

米国株は買った事がらありませんが

参考になりました、試しに買ってみてもいいかも

て思いました。

コメントありがとうございます。励みになります。今後も米国株の分析コンテンツを作成していきますので、参考にしてください。