思い返してみると、小学校、中学校、高校。

さらには大学で「お金に関する知識」を学ぶ機会はかなり限られていると思いませんか?

大学に入り、経済学部で真剣に学ばない限りにおいて、基本的な知識も得ないまま社会にでている方が殆どだと思います。

筆者は幸運なことに東京大学が金融学科を創設した年に経済学部金融学科に進学した為、学ぶ機会を得ることができました。

今現在世間を賑わせている老後2000万円必要であるという報告書も金融リテラシーさえ備えていれば何も怖くないのです。

このコンテンツでは、以下について解説していきます。

- 日本の金融リテラシーの水準

- そもそも金融リテラシーとは何なのか?

- 金融経済教育を身につけるのに最適な方法

目次

Contents

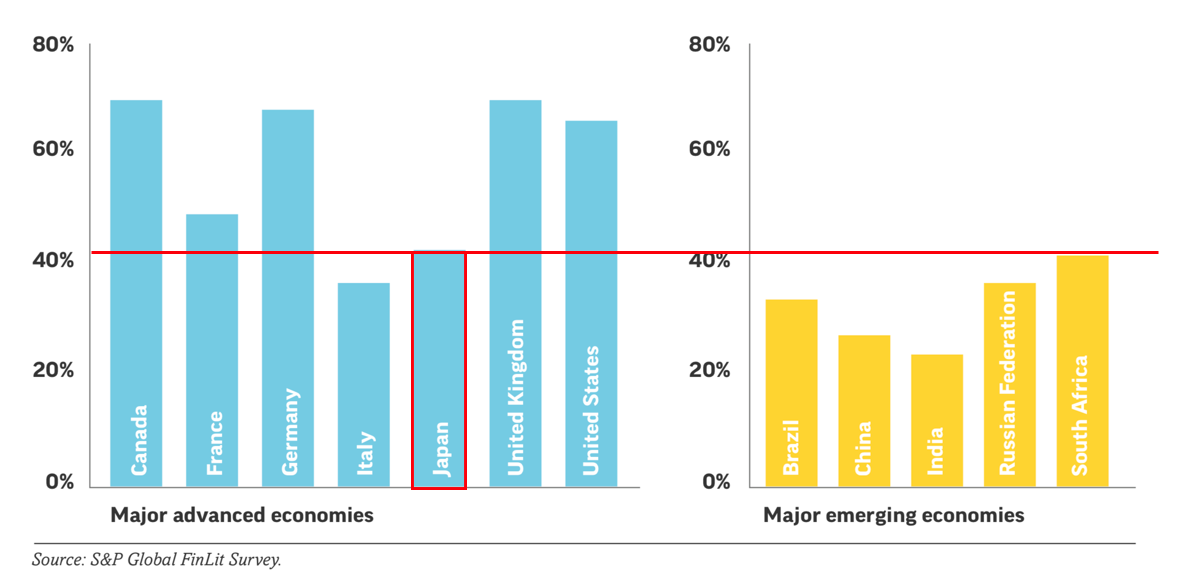

日本は金融リテラシー調査で先進国最低水準と判明

世界的な調査機関『S&P Global FINLIST SURVEY』によると日本の金融リテラシーはイタリアと並んで先進国最低水準であるという結果になります。

金融先進国である米国、英国、ドイツには大きな差をつけられていますね。

発展途上国の中でも南アフリカと同水準というレベルに陥っています。

金融庁が出している『最低限身につけるべき金融リテラシー』を元4つの側面から金融リテラシーの実態に迫りたいと思います。

(目次に戻る)

金融リテラシー①:家計管理能力

金融リテラシーの1つ目の構成要素は家計管理です。

いきなり当然の事が出てきて驚かれた方もいらっしゃるかと思います。

しかし、老後資金を蓄えるにも投資をするにもまずはタネ銭がないといけません。

その為には、毎月の収支が黒字でないといけません。

筆者が勤めていた会社でも給与以上に支出が常に多く複数の金融機関から借り入れを行い家計が火の車の先輩もいました。

おすすめは給与をいただいた瞬間に天引きで強制的に貯蓄する方法です。

過去に日本でも天引き投資法で巨万の富を築いたサラリーマン投資家『本多静六』氏がいらっしゃいますので参考にして見てください。

(目次に戻る)

金融リテラシー②:生活設計

生活設計は人生どの時点でいくら必要なのかというライフプランを設計し、更に資金確保の必要性を理解することです。

例えば今世間を賑わせている老後2000万円報告書は代表的な例ですね。

老後に2000万円が必要でることを認識、つまり目標を設定する力が生活設計能力です。

(目次に戻る)

金融リテラシー③:(本丸)金融知識及び金融経済事情の理解と適切な金融商品の利用選択

皆さんがイメージしている金融リテラシーは3つ目のこの項目です。

金融取引を行うための素養・姿勢

金融商品を取引をする際に情報の入手先や取引相手の信頼性を確認する素養のことです。

怪しい金融商品を購入して詐欺に合わない為の知識を身につけることを含んで居ます。

金融に関する基本的な知識の獲得

金融において基本的な金利、インフレ、デフレ、為替といった基本的な知識を身につけること。

◼︎ 金融に関する知識:

さらに取引における手数料等のコストについて理解することを含みます。

例えば銀行や証券会社の窓口で勧められる、投資信託は手数料が高く金融機関が儲かる商品が中心となっています。

本当に長期的に資産を形成したいのであれば手数料が低く、長期投資に適した投資信託を選ぶ必要があります。

また個別株においても店頭の証券会社は取引手数料が片道で1%、売買両側で2%もの手数料がかかってきます。

しかしネット証券を使用すれば10分の1の手数料で取引を行うことができるのです。

以下でそもそもネット証券とは何なのかという点について説明しております。

ローン・クレジット

住宅ローンを組む際の注意点を理解しているか?カードローンを頻繁に利用していないか?といった点です。

返済不可能なローンを借りてしまったら、金利で生活がままならなくなります。

また、クレジットカードもリボ払いを実施してしまうと必要以上のお金を支払うはめになり、

貯蓄ができない体質が長期化してしまいます。

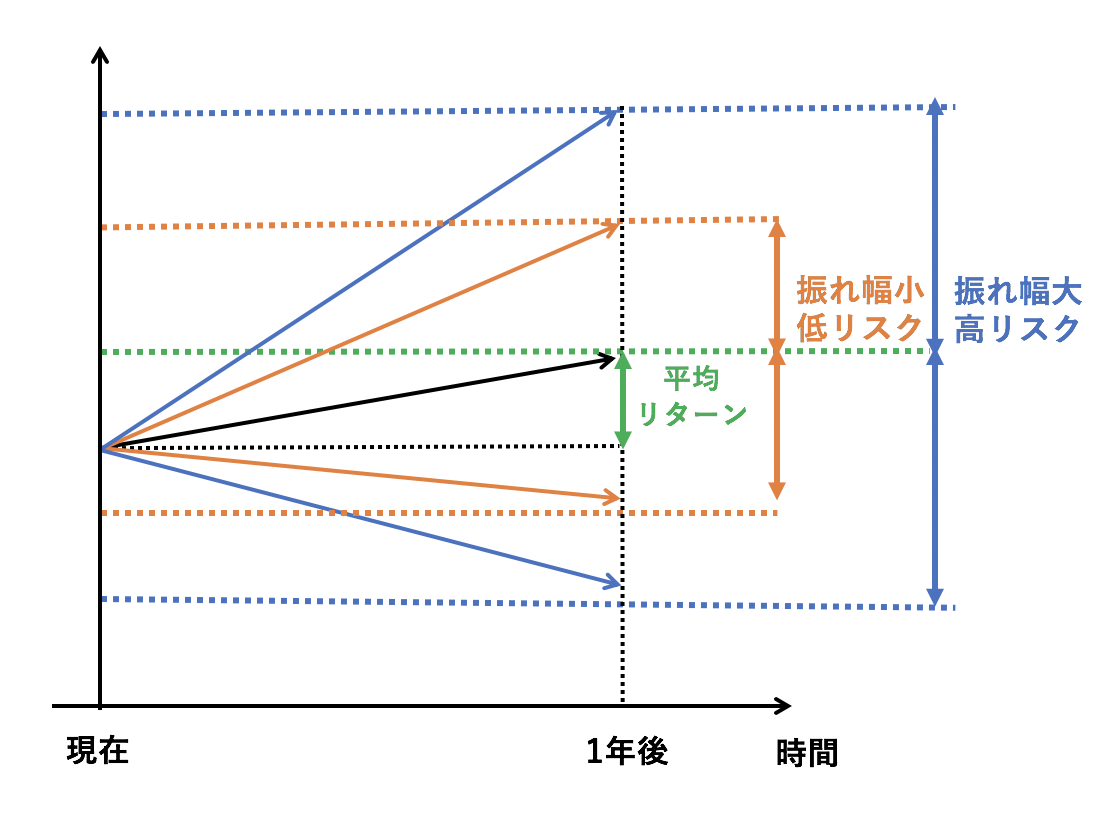

リスクとリターンの関係の理解

最後は高いリターンを狙うためには高いリスクをとる必要があることの理解です。

以下は投資におけるリスクとリターンの関係を図解したものです。

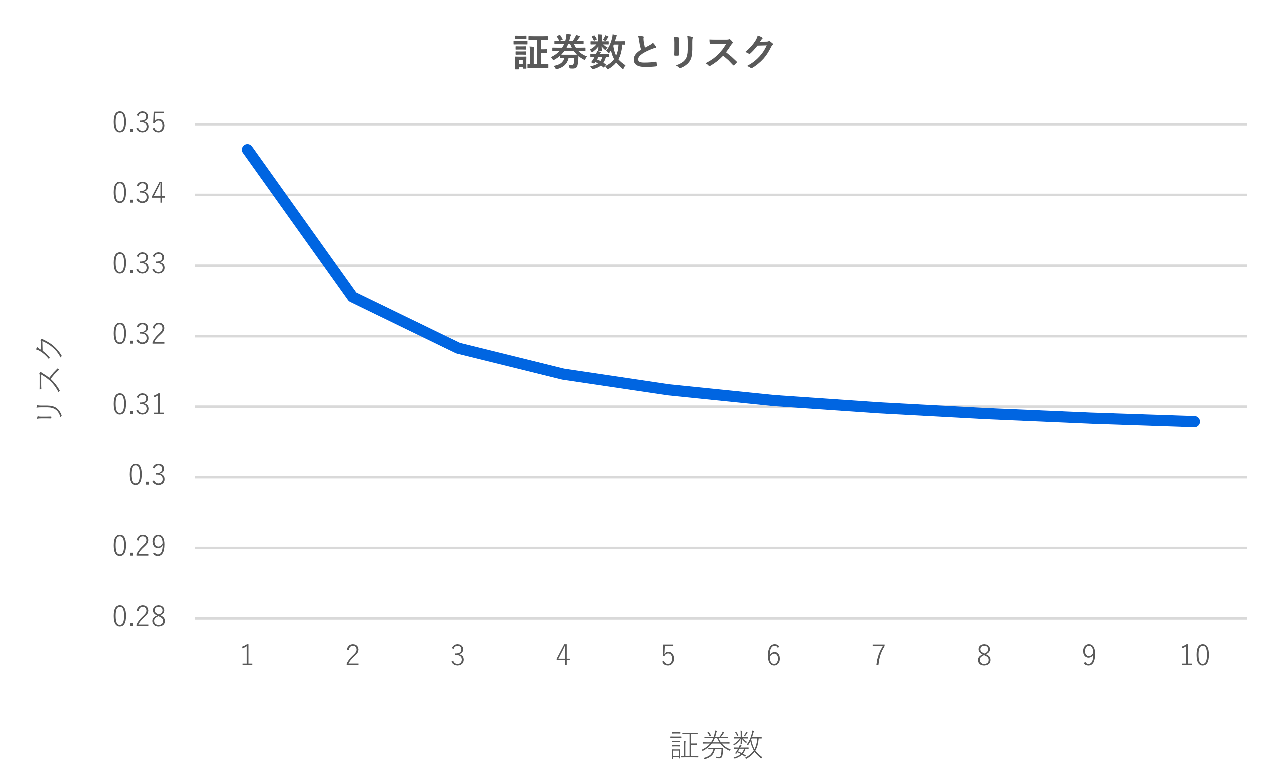

資産分散の有効性

資産分散を行うことでリスクを抑えられることも理解しておく必要があります。

以下の通り保有する証券の数が多くなればなるほどリスクは低減することが確認されています。

金融商品を組み合わせて、ポートフォリオを組成する手法についてもまとめておりますので参考にしてみてください。

長期投資の有効性の理解

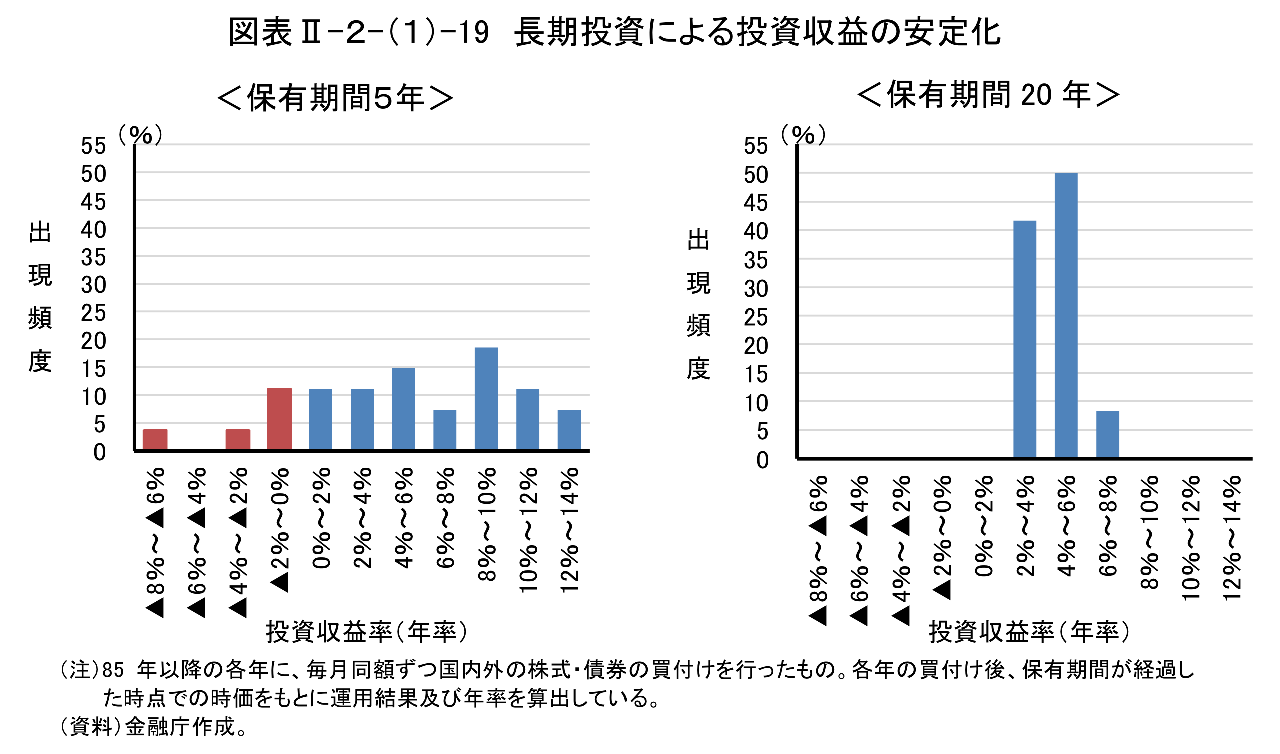

投資を行う方の中には短期的な下落で損失を抱えたまま市場を退出する方もいらっしゃいます。

しかし長期間にわたって投資を行う長期投資の有効性については金融庁の調査でも結果が出ています。

以下はインデックス型の商品を5年間保有した場合と、20年間保有した場合のリターンの分布です。

20年間保有することで平均年率で5%程度のリターンを確保することができるのです。

(目次に戻る)

金融リテラシー④:外部知見の適切な活用

最後の4つ目は金融商品取引にあたって証券会社や銀行のレポート等の外部の知見を適切に活用することができる能力です。

あくまで皆さんは投資のプロではないので、専門家の意見を取り入れる必要があるということです。

次項で説明する信頼できる投資のプロに耳を傾けるのが有効な選択肢となります。

(目次に戻る)

金融リテラシーを学ぶ『お金の学校』Global FInancial School

金融リテラシーを学ぶといっても何から学んでよいのか分からないという方も多いと思います。

自分で本で学ぶにしても体系的に学ぶには何を読めばいいのか分かりませんし、断片的な知識しか手に入れることができません。

最も効果的に金融リテラシーを学ぶには実際に長期に亘り投資を行い成功している、社会的にも信用のある人から学ぶことです。

実際に投資を行なっている方であれば最新の知識を常に仕入れていますし、

第一線で活躍している投資家だからこそ手に入れることができる情報も保有しています。

2019年から始まった『Global Financial School』では最安の価格で基礎的なことは勿論のこととして、今後40年間にわたって最新の情報を手に入れ続けることができます。

GFSの魅力については詳しくは以下で説明していますのでご覧ください。

以上、金融リテラシーとは?調査で日本人が低いと分かった身につけるべき必須の教養を徹底解説。…でした。