会社で働き始めて10年近く経ってくると、老後への意識が高い人はすでに1000万円以上の貯蓄がある人も少なくないでしょう。

しかしそれと同時に、貯金に時間がかかったぶん、さらに継続して貯金をして資産構築は目指すのは非効率では?と考える頃ではないでしょうか。

また、ひと昔前とは違い、近年は年金問題、終身雇用制度の崩壊など、私達の老後は決して安心できるものでははなくなりました。

このような老後への不安感から、資産運用を考え、株式投資、FXなど考えられる投資先を洗い出しているうちに「不労所得の代表格」とも言える不動産投資を検討する人も多くいます。

今回は不動産投資を実行すべきかどうか迷っているという方に向けて、不動産投資の魅力と「メリット・デメリット&リスク」を解説していきたいと思います。

目次

そもそも不動産投資とは何か?「事業性」投資の側面があることを理解しよう

不動産投資とは、シンプルに考えれば非常にわかりやすいビジネスです。

「買って貸す」

「買って売る」

基本的にこの2つだけです。

不動産投資が他の投資と異なる点、例えば株や債券などの金融商品に比べると「事業性」が非常に高いのです。

不動産投資は「資産運用」と一括りにされていますが、新規顧客(居住者)を募集したり、商品(建物、住居)をリフォームなどで訴求力を高めるといった、工夫と努力次第では収益を伸ばすことが可能な点が他とは異なります。

- 不動産を購入してどこからどこまでを自分でマネージするのか?

- どこまで不動産管理業者などに委託するのか?

- 業者選定はどのように行うのか?そもそもどこの地域の不動産を購入するのか?

…こういった「マーケティング」の視点が求められてくるのです。

例えば株式投資をする場合は、銘柄を分析して、資金を投じることになりますが、不動産投資は「人」とのコミュニュケーションも関わってきますよね。

会社で仕事をする上でコミュニュケーションが好きだという人は、実は不動産投資は向いているのかもしれません。

不動産は大変大きな買い物になりますので「将来性」「収益性」「利便性」「立地」などさまざまなことを考えて慎重に決めていく必要があります。

まずは、不動産投資をする場合最低限抑えておきたい基本的な知識を知っておきましょう。

不動産投資には大きく分けて「1棟所有」と「区分所有」があります。

「1棟所有」とは、マンションなどを1棟丸々購入して投資をすることで、「区分所有」とは、マンションなどの1室を購入することです。

利回りの面で見ると当然1棟所有の方が高くなります。

また、新築か中古かによっても利回りは異なります。

地域によりますが、一般的に新築で1棟所有の表面利回りは5~7%、中古の場合6~8%が相場です。

また区分所有の場合新築で4~5%、中古の場合で5~6%程度が相場でしょう。

不動産を購入する場合実際の利回りはどれくらいになるのか、近隣の相場と比較したり、十分シミュレーションしてから購入を検討しましょう。

不動産投資は「ミドルリスク・ミドルリターン」と呼ばれています。

これは預貯金や、株式、FXなどと比べ、土地がある限り価値がゼロになることは少なく、毎月継続した安定収入が期待できるからです。

ただし、賃料の下落、空室リスク、自然災害による建物の崩壊などのリスクはありますので注意しておく必要があります。

(目次に戻る)

不動産投資のメリット

以下では不動産投資のメリットを解説していきます。

■ 不動産投資のメリット:

最大のメリット「財務(借り入れ)レバレッジ」を活用できる

不動産投資におけるメリットは、間違いなく金融機関から借り入れをして収益の「レバレッジ」を効かせられることでしょう。

会社員、大手企業などで働いている方であれば特にそのメリットを活かせます。

企業の信用力で、自己資金が少なくとも借り入れでより大きな資金で不動産を運用することができます。

当たり前の話ですが、使える資金が大きくなればなるほど、高額な物件が買えますし利回りも比較的大きくなるでしょう。

100万円の不動産物件を買って借入返済後に毎月1万円の手取りを受け取るよりも、1000万円の不動産物件を買って毎月10万円の手取り収入の方が収益性は高い、ということです。

通常のビジネスでもレバレッジの観点はとても重要です。

ベンチャー、中小企業でも資金調達をして、人を雇うことによる「組織レバレッジ」、広告運用などに多額の資金をかけて売り上げを伸ばしていくようなレバレッジもあります。

しかしこれらのレバレッジをかけるにも、資金がそもそも調達できなければ絵に描いた餅になってしまいます。

資金調達をする上で金融機関、投資家などは会社としての「実績」「事業性」などを厳しく見ます。

大きな金額を借り入れることは通常簡単なことではないのです。

しかし、不動産投資は資金調達が事業に比べるとかなり容易になります。

これは、仮に不動産投資事業が行き詰まってしまった場合でも、その物件自体の担保価値が残ります。

担保価値とは「債権者」が債務の「担保」として預かる物的担保の財産価値を意味します。

不動産投資先の物件がどのくらいの価値で最悪の場合は処分できるのか、金融機関は予測して融資するのが基本です。

これは「積算評価」といい、不動産事業自体が破綻してしまった場合でも銀行はその物件を競売に掛ける、任意売却をしてもらうなどして貸したお金を回収することができます。

全額回復とまではいかず、70%程度の回収となりますが、回収が全く不可能となってしまう他ビジネスに比べると、リスクは限定的と言えますよね。

もう一つ不動産投資のメリットをあげると、資金調達後は月々の「借入の返済」と「金利」は発生することになります。

この「支払い金利」は経費として計上し、所得税の節税が可能です。

資金の外部流出が減り、手元資金を積み増せる、ということですね。

安定した不労収入?

不動産投資には、株や投資信託にはない安定性があります。

具体的には、家賃価格がある程度決まっており、年数が経過しても価格が上下しにくく、不動産は「衣・食・住」の1つの柱でもあるため安定して需要があります。

一度入居者が決まれば、頻繁に入退去をするものではなく、数年は家賃収入(=インカムゲイン)を見込むことができる特徴があります。

「不動産投資は不労所得」という言葉がありますが、マネリテ編集部ではこの言葉には少し懐疑的です。

なぜなら、不動産投資は購入する物件の確認(周辺調査含みむ)や金融機関とのローンの相談、確定申告などの作業があります。

不労所得に近いといえばそうですが「勝手に何もせずにお金が入ってくる」という甘い考えは持たない方が良いでしょう。

当然、収益も大きくなってくれば確定申告などを税理士に、不動産管理は管理会社(家賃の5%程度の支払い)に、と一任することになります。

しかし、諸々を差し引いて赤字にならないよう、しっかり収益が出る物件を探すのは、初期の段階ではあなた自身となります。

「やりきる」ことができるかも、不動産投資での成功には大きく影響するでしょう。

相続対策が可能

不動産投資が相続税対策になる、ということは、実際に不動産投資を検討し始めてから知る事実なのではないでしょうか。

不動産業界では当たり前のことですが、想像以上に一般的に知れ渡っていないように思います。

さて、不動産投資が相続税対策になるのは、不動産である「土地と建物」の評価額が「現金」の場合と異なることが理由となります。

以下の式を基に、不動産投資がなぜ相続税を節税できるのかを少し解説します。

| (全ての財産(資産と負債)額 – 基礎控除額) × 相続税率 = 相続税額 |

上記の式の「全ての財産額」とは親族が保有していた現金や株式などの資産と借金などの負債は差し引いたものです。

当然、不動産もこの中に入ります。

現金や株式などは「時価評価」をされるのに不動産に関しては以下の指標で評価されます。

| 不動産種類 | 評価方法 |

| 建物 | 固定資産税評価額 |

| 土地 | 市街地:路線価方式 市街地以外:倍率方式 |

「固定資産税評価額」とは、地方税法の規定により、市町村が決定するものです。

総務大臣が定める固定資産評価基準に基づいています。

通常の保有している建物の評価は建築費用の「50〜60%程度」となることが多いです。

さらに不動産投資によって賃借されている場合、評価額が固定資産税評価額から30%が控除されます。

本来不動産を取得した金額とそのパーセンテージ分、大きな差が出ますので、その分相続税を節税できるということですね。

土地に関しては、路線価方式では、その土地が面した道路に付けられている「路線価」に対して、土地の面積をかけることで算出します。

一般的に路線価方式で評価された場合、地価公示価格の80%程度の価格となります。

土地に建築した不動産で賃貸経営をしている場合は、「貸家建付地評価」となり、さらに評価額20%程度減らすことが可能となります。

倍率方式は、路線価が定められていない土地に対して用いられます。

倍率方式では、その土地の固定資産税評価額に対し、地区と土地の種類ごとに定められている一定の倍率を掛けることで、評価額を求めます。

一般的に倍率方式で評価された場合、地価公示価格の70%程度となります。

このように不動産の「取得価格」と「評価額」に乖離が出てきますので、相続税の節税に一役買っているということがよくわかりますね。

インフレ対策

不動産は「現物投資」です。

現金:預貯金はインフレが起きれば価値は下がります。

不動産投資は「オルタナティブ投資」の代表格の投資です。

インフレ耐性に強いことは間違いありません。

物価が下がるデフレに対しても、インカムゲインは形成する「固定で支払われる家賃」は安定性という面で強みを発揮します。

建物自体の価値は物価が下がると同時に下落します。

しかし、家賃は「契約」で縛られており、入居者が存在する限りは安定して収益を運んでくれるでしょう。

将来的に購入した不動産に住むことも可能

当たり前のことですが、不動産投資をしてインカムゲインないしキャピタルゲインを狙い所得を増やすことを目的にしていた場合。

ある程度の収入をインカムゲインであげたものの、不動産の価値が下がってしまったり、そこまで上昇する余地がないのであればそのまま住居にすることも可能です。

キャピタルゲインの可能性

国内不動産であれば「インカムゲイン」を狙う投資がメインになってきますが、インカムゲインで投資元本を回収し、最後には売却をすることになるのが通常かと思います。

国内では厳しいかもしれませんが、エリアによっては地価が高騰し、取得価格を上回る価格で売却(キャピタルゲインを得る)できる可能性も秘めています。

(目次に戻る)

不動産投資のデメリット/リスク

デメリット、というより「リスク」の話になります。

不動産投資はやはり「事業性の強い」投資ですから、軽い気持ちで実行するようなものではありません。

考えられるリスクをざっと並べると以下の通りとなります。

■ 不動産投資のデメリット/リスク:

リスクが非常に多いように見えますが、このリスクをマネージするために不動産管理業者がおり、保険などがあります。

それでは各リスクの詳細を理解していきましょう。

借入リスク(事業失敗による借金)

上記で、不動産投資を実行する上でのメリットとしてローンでお金を借り入れることで「財務レバレッジ」を実現でき、収益を大きくできるという話をしました。

しかし、もちろん良いことばかりではありません。

家賃下落などによる利回り低下、空室による入居者不在、滞納など。

収益が出ずに赤字となり、返済ができなくなればどうなるでしょう?

不動産投資から生み出すキャッシュフローとは別に借金を返済する資金を用意する必要があります。

個人で債務超過になってしまう可能性も個人の不動産投資家には多く、入念に物件選び、綿密な不動産管理が必要であることは認識しておきましょう。

また、当然ですが借り入れの比率を低く抑えておけば、リスクは低くなります。

目安としては、10年以内に借り入れの割合を40%以下にすることが望ましいと言われています。(金利が倍になっても家賃収入だけで基本的に対応可能)

購入・事故物件リスク(購入物件の欠陥)

「購入した物件が事故物件だった…」というシーンをドラマやバラエティ番組で見たことがありませんか?

不動産投資には事故物件リスクがあります。

購入した物件の賃貸者が「殺人を犯した」「自殺した」など、死亡した場合にはその物件は事故物件扱いとなってしまいます。

新たに居住者を呼びこむことも困難になり、著しく低い価格で売却をすることになってしまいます。

対策としてはリフォームを実施し、物件の名前を変えるなどがあります。

殺人事件は迅速に売却をする方が賢明です。

自殺は殺人事件ほど影響は大きくありませんが、やはり家賃の値下げなどは避けられないでしょう。

災害や老朽化による補修リスク

災害はいつ、どこで起こるかわかりません。

災害によるリスクを軽減するためには、災害に強い物件を選ぶ、保険に加入するなどの対策が必要です。

築10年以上経過するとさまざまな個所に劣化が現れます。

特に1棟所有している場合は、修繕費が膨大になることもありますので経費として余分に資金が必要になることも頭にいれておきましょう。

賃料リスク(周囲環境による賃料ダウン)

賃料リスクはつまり、家賃が下落するリスクです。

家賃は都心など人気エリアではそこまで下落しません。

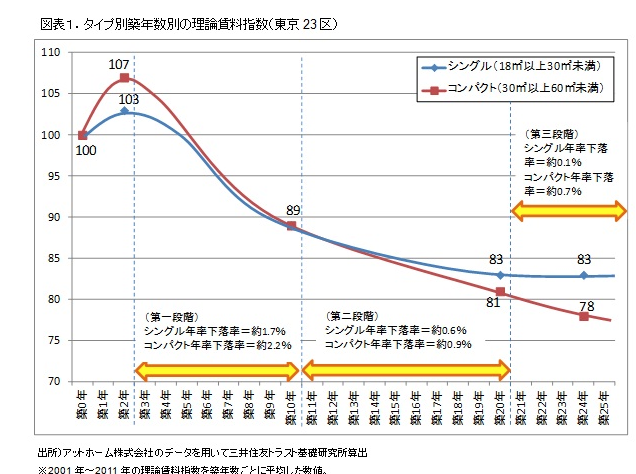

しかし、一般的には築10年〜築20年で5%〜20%程度(年率換算)落ち込むとされています。

三井住友トラスト基礎研究所:経年劣化が住宅賃料に与える影響とその理由

上記は東京23区の賃貸マンションの賃料を分析した、2013年の三井住友トラスト基礎研究所の資料です。

築10年で賃料は新築時の89%、20年で83%となっていることがわかります。

賃料の下落もある程度見通した上で、健全な不動産経営を実施していく必要があることがわかります。

未払いリスク(住人の不払い)

未払いリスクはつまり、居住者の家賃の滞納となります。(よく貧乏なドラマキャラクターが滞納していますよね)

滞納する習慣がある居住者がいても、大家は実は退去させる権利を認められていません。

基本的には、不動産管理会社に回収まで委託をするものです。

しかし、それでも家賃を滞納をしてしまう人が居住者となった場合。

一時的に、またはそのまま納付しなければあなたがその金額を肩代わりすることになりますので、訴訟に発展します。

訴訟リスク(未払い立ち退き者による訴訟)

不動産の賃貸借においては、賃料の未払いは契約違反ですので、法律が認める手続きを踏んで、問題解決する必要があります。

実際に訴訟は手間も時間も掛かりますし、やりたくないですよね。

しかし、留守中に鍵を変えるなどしてしまった場合は、「居住者の意思によらずに」建物の利用を制限してしまうことになります。

未払い者に反対に訴えられてしまうことになり、損害賠償を支払わなければならないリスクもあります。

しっかりと法的手続きを進める必要があります。

空き家リスク(賃貸が決まらない)

立地の悪い場所にある物件や、築年数が経った古い物件、などは入居者が募らず思うような家賃収入が見込めない場合もあります。

金利変動リスク

金融機関からの融資を受けて不動産投資を始める人がほとんどですが、その場合金利の変動リスクも頭にいれておく必要があります。

金利が上昇すると返済額が増えてしまうリスクがありますので、固定金利にしたり、無理な借り入れはしないようにしましょう。

変動金利は、適用される金利が半年ごとに見直しがなされるというタイプの金利であり、借入時に総返済額が不明確なままである点はデメリットですよね。(見直しの上限は返済額の125%が上限)

変動金利を適用する方は基本的に固定金利より借入時には低いレートとなっているので悩ましい問題です。

やはり不明確さ(=リスク)をとるよりも、多少高くても固定金利で採算を把握しながら不動産経営を進めていくのが良いかと思います。

(目次に戻る)

まとめ

不動産投資のメリットとデメリット(リスク)について解説をしてきました。

メリットとデメリット(リスク)ついて事前にしっかりと理解して、適切な対策をとりながら不動産投資を行うようにしましょう。

投資に限ったことではないのですが、重要なのは経験の積み重ねです。

不動産投資も1件目から高額な物件で大きな収益を狙うのではなく、小さな物件で想定利回り通りに着実に収益を出しましょう。

そこから学びを得て、次の物件でさらなる大きな収益を目指す物件を購入する、ということを繰り返し、雪だるま式に積み重ねることが重要です。

資産運用は不動産投資に限らず、この考え方が非常に重要となりますので参考にしてくださいね。

以上、「事業性投資」である不動産投資の魅力とメリット・デメリット&リスクを徹底解説。…でした!

コメントを残す