100万円といえば学生から社会人になって始めに憧れる金額ですよね。

100万円を手に入れたら大きな買い物をするのも一つの楽しみ方です。

しかし、例えば平成生まれ世代では年金も不安。

「将来のために今から資産運用をはじめておこう!」という堅実な方も着実に多くなってきていると感じます。

最近はインターネットが生活に浸透し、「ネット証券」を始めネット上で様々な投資を行える環境が整ってきています。

今回は令和時代に10万円〜100万円といった少額から始めることができる投資先についてお伝えしていきたいと思います。

目次

Contents

- 1 投資の種類:レンディング型? or 出資型?

- 2 A-1 米国債・米社債:(最低投資金額:約1万円〜 利回り:2%〜4%)

- 3 A-2 新興国債券は危険:(最低投資金額:約1万円〜 利回り:▲50%〜50%)

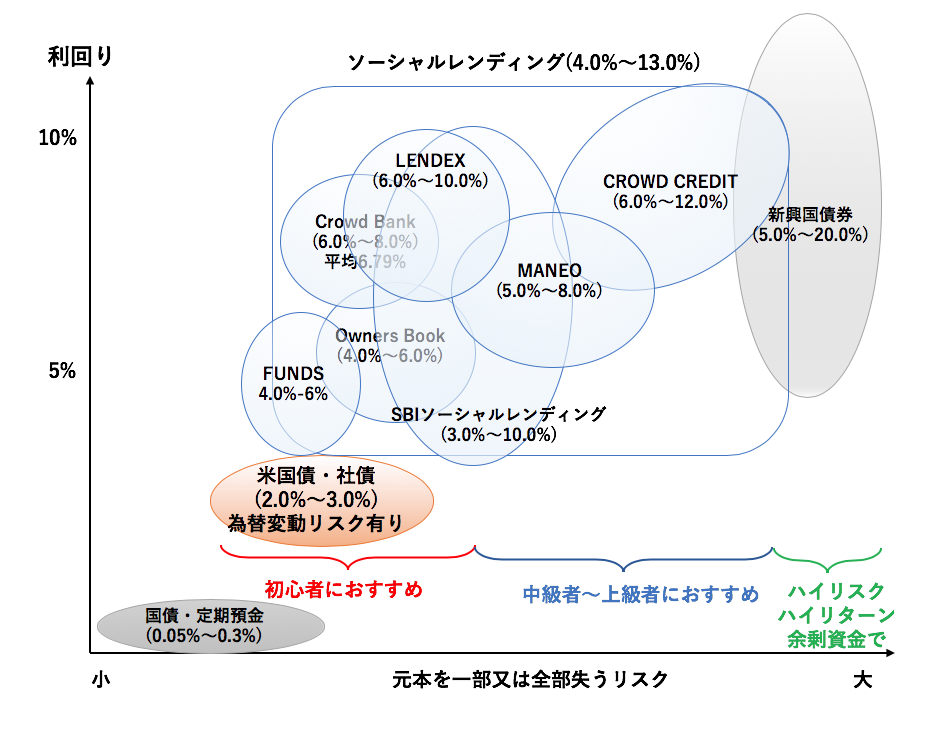

- 4 A-3 ソーシャルレンディング:(最低投資金額:約1万円〜 利回り:4%〜13%)

- 5 B-1 ロボアドバイザー:(最低投資金額:約1万円〜 利回り:4%〜10%)

- 6 B-2 米国インデックス型投信積立:(最低投資金額:100円〜 利回り:7%〜9%)

- 7 B-3 テーマ型投資のFOLIO:10万円〜利回りはテーマによって様々

- 8 〜コラム〜元為替トレーダー目線でFXは危険であることを解説

- 9 B-4 個別株:(最低投資金額:約10万円〜 利回り:銘柄によりけり)

- 10 B-5 REIT:(最低投資金額:約10万円〜 利回り:銘柄によりけり)

- 11 B-6 株式投資型クラウドファンディング:(最低投資金額:約1万円〜 利回り:▲100%〜)

- 12 まとめ

投資の種類:レンディング型? or 出資型?

一言に投資といっても捉えるリスクに応じて大別すると二パターンあります。

A:貸付 (レンディング型)

一つは「貸し出し型」で元本は変わらず利子のみが定まっているもので、リスクとしてはしっかり元本が返ってくるかという点となります。

代表的なものに定期預金や債券があります。

国債や大企業の社債のように債券を発行している主体が発行している債券ほど安全性が高い一方利回りが低くなります。

一方、貸し出しを受ける主体が脆弱であればあるほどリスクは高い一方、利回りも高くなります。

以下は主な貸付型の投資で期待できるリターンと元本を一部又は全部失う可能性のリスクについて纏めたものです。

興味のある投資先には以下からジャンプしてみることができます。

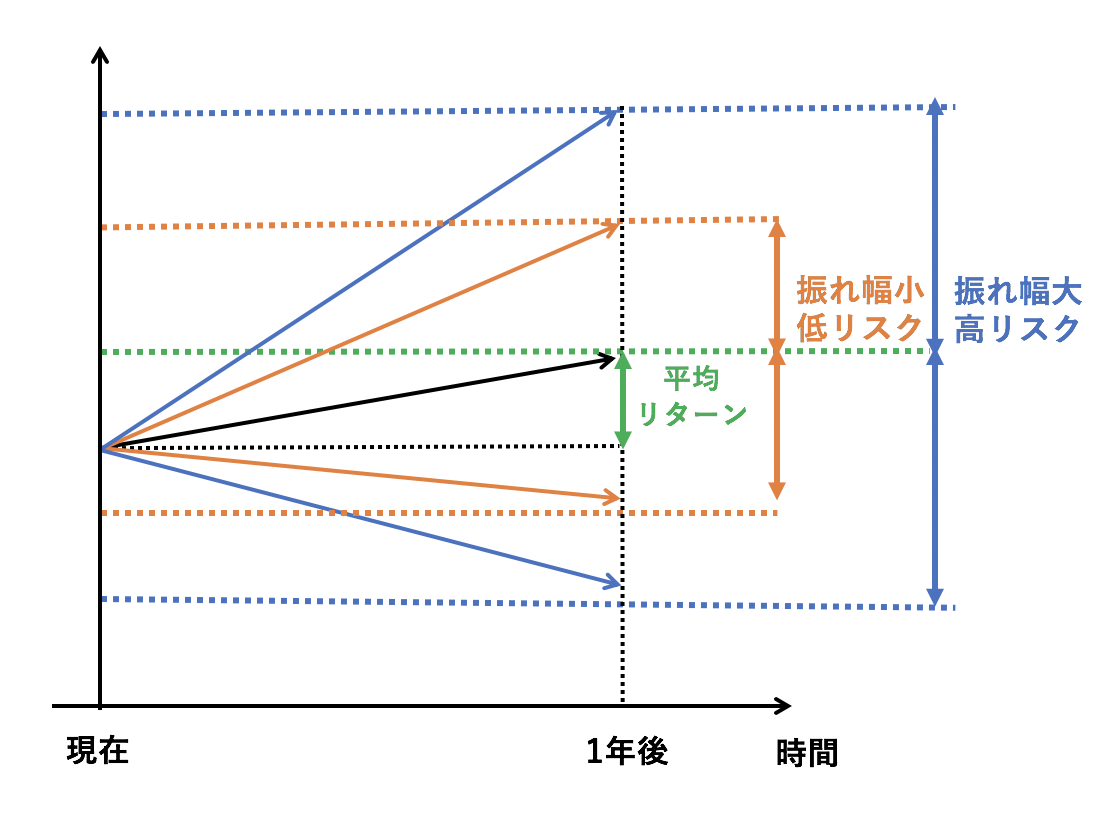

B:出資型 (リスクは価格の変動)

二つ目は元本自体が変動する出資型です。

代表的なものとして投資の王道である株式投資があげられます。

株式投資を始めとした元本変動型の投資においてリスクは価格が下落する可能性ではありません。

投資においてリスクとは元本が変動する可能性の幅のことを指します。

以下が高リスクと低リスクの概念をわかりやすく図にしたものです。

平均的なリターンからいくら『ブレる』可能性があるかを示したものがリスクなのです。

「リスクが高い=元本を失う」可能性ではなく平均的なリターンからブレる可能性と覚えて頂ければと思います。

今回紹介する出資型で狙えるリスクリターンでまとめたものが以下となります。

興味のある投資先に以下からダイレクトでジャンプすることができます。

(目次に戻る)

A-1 米国債・米社債:(最低投資金額:約1万円〜 利回り:2%〜4%)

日本の国債は年率0.05%、定期預金は大手行で年率0.01%となっています。

元本保証に固執するあまり、殆どというか全くといったレベルでお金が増えないのです。

しかし、海外に目を向けてみると安全に高い利回りを獲得することができます。

米国債・米社債のメリット

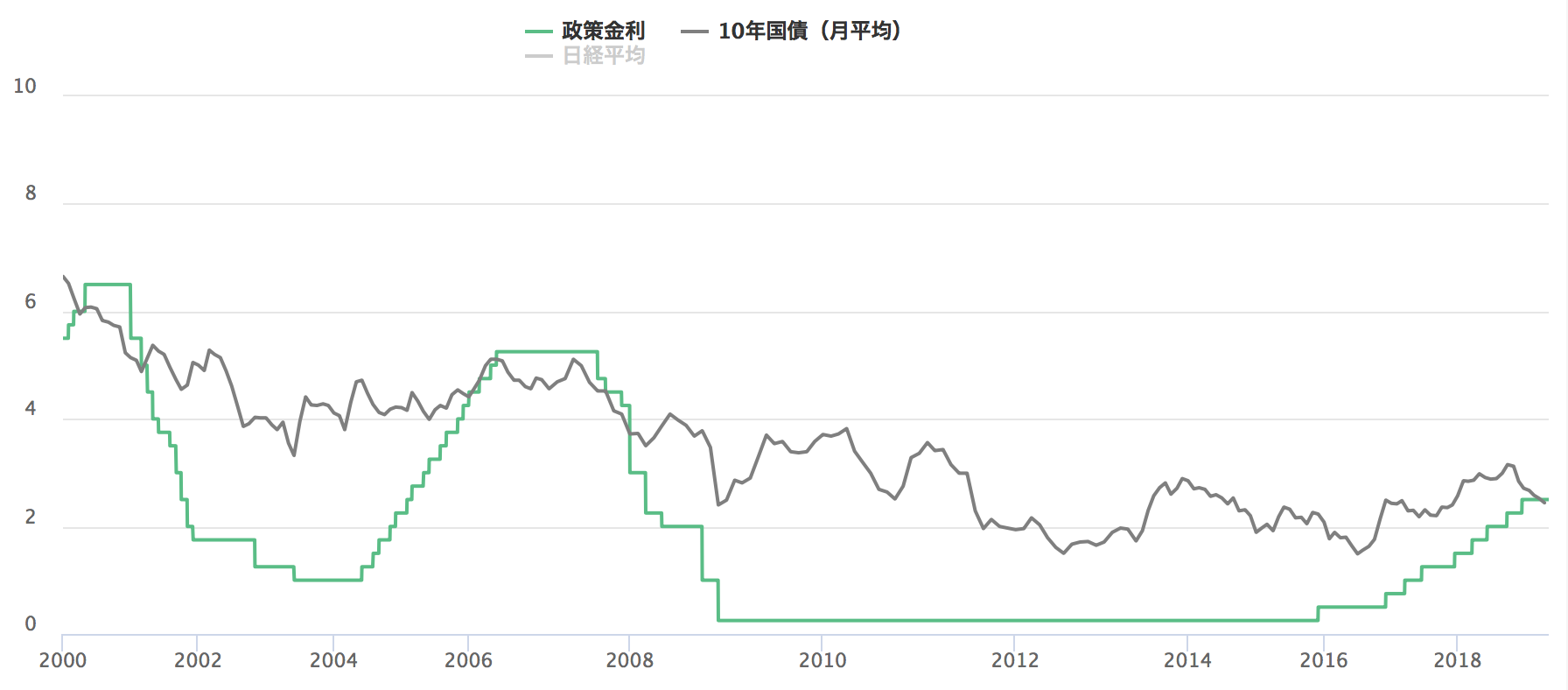

最も手堅く3%程度のリターンを狙うのであれば米国債と社債が魅力的です。

日本や欧州は低金利環境が継続していますが、米国は米中央銀行の漸進的な利上げによって政策金利を引き上げてきています。

結果として10年国債も2.5%程度の水準まで引き上がってきています。

日本よりも信頼度が高い世界一の超大国である米国の国債金利が2.5%というのは非常に魅力的ですね。

さらに米国の企業の社債はシティ銀行のような一流の銀行を取り扱っており最大4%程度のリターンを見込むことができるのです。

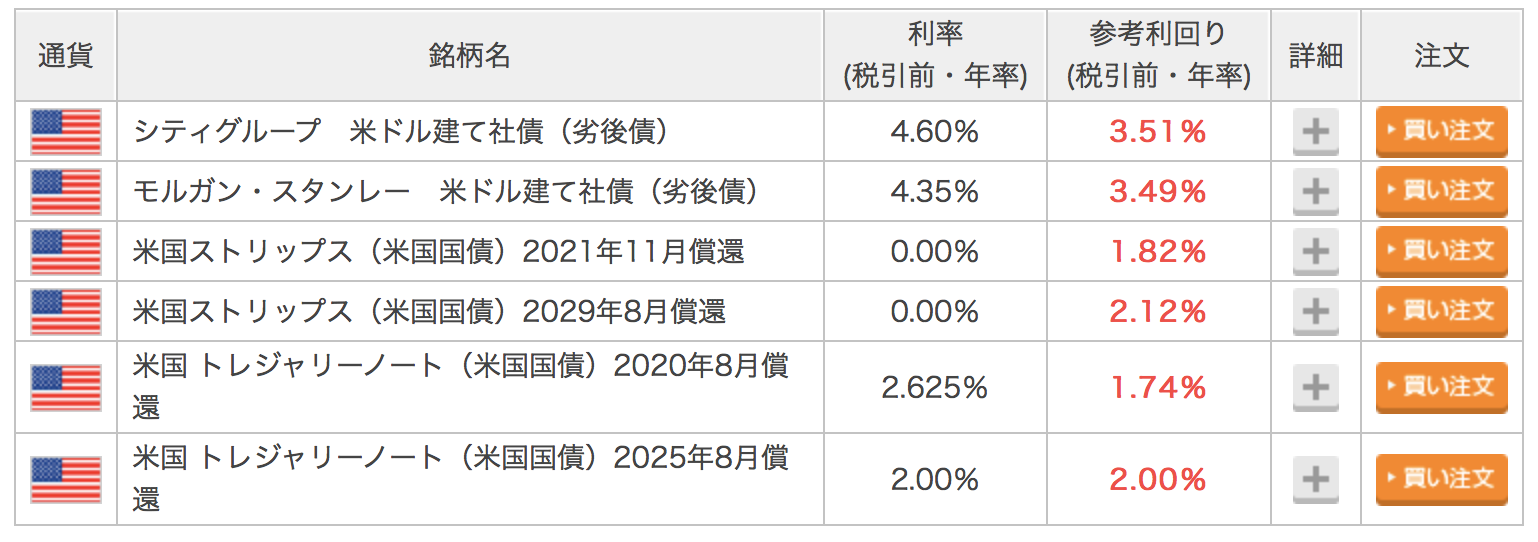

以下は楽天証券で現在取引ができる米国債券と社債一覧です。

国債と一流企業の社債でこれだけのリターンが期待できすのは非常に魅力的ですね。

楽天証券では各債券について100USD(=約1万円)から購入することが出来ます。

利率と利回りの違い

先ほどの表を見て利率と利回り何が違うのか疑問に思うかもしれません。

投資家の最終的に受け取ることができるリターンとして重要なのは利回りです。

債券には額面と実際の購入価格があります。

例えば額面100万円の債券が95万円で売られていたりするのです。

「利率」は簡単で例えば1年後に100万円の額面に対して3万円の利息を受け取れるのであれば3%(=3万÷100万円)となります。

一方「利回り」は現在95万円の購入価格に対して、毎年3万円が支払われ5年後に額面の100万円で元本と共に返済される場合を考えてみます。

大和証券

最終的に、利回りは以下のように計算されます。

■ 利回り計算:

- 利息:3万円×5年間 = 15万円

- 償還差益:100万円-95万円=5万円

- 5年合計:15万円+5万円=20万円

- 1年あたり利益:20万円÷5=4万円

利回り=4万円÷95 = 4.21%ということになります。

先ほど『利回り』< 『利率』となっている債券もありました。

しかし、このような場合は額面より購入価格の方が高いということを意味しています。

米国債・米社債のデメリットは為替リスク

現在、日本の政府債務はGDP比で世界最高水準です。

金融緩和も出口の見えないままヘリコプターマネーを実施する可能性があります。

ヘリコプターマネーが実施されると大幅な円安を伴って日本国内で強烈なインフレが発生する可能性があります。

今日300円のスタバのコーヒーが1年後に700円になっていることも十分考えられるのです。

インフレとは言い換えれば日本円の価値がモノに対して低くなることを意味しています。

日本円だけを保有するのではなく、米ドルを保有していれば円安を伴うインフレから資産を守ることが出来るのです。

(目次に戻る)

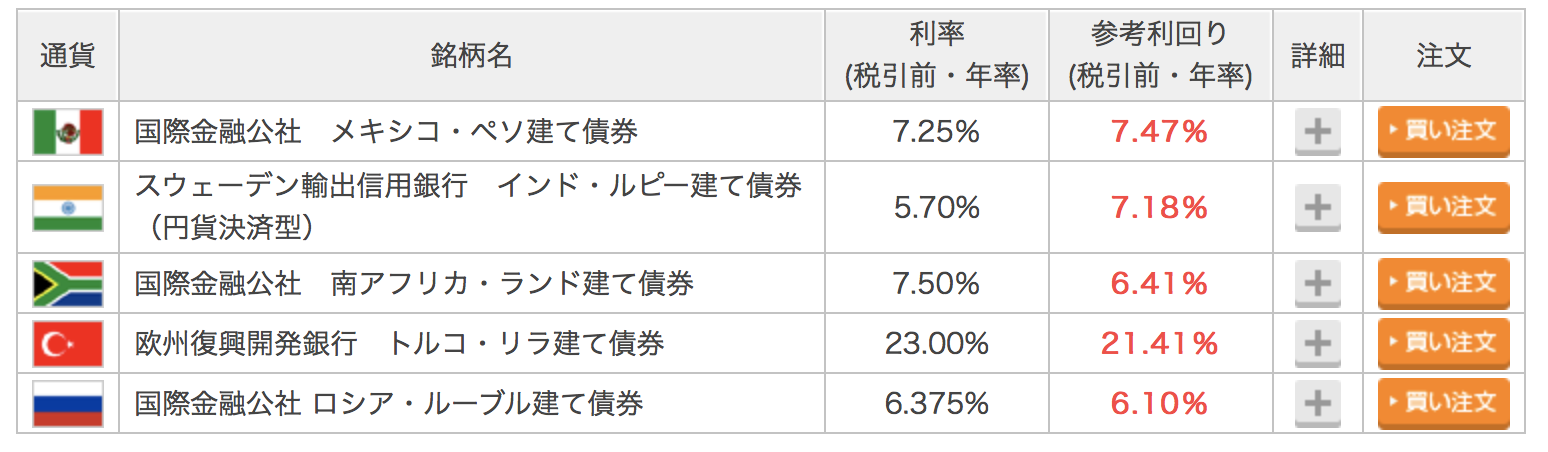

A-2 新興国債券は危険:(最低投資金額:約1万円〜 利回り:▲50%〜50%)

米国の債券では2%-4%のリターンですが、新興国の債券に目を向けると10%程度のリターンを期待できるものがあります。

例えば以下トルコリラ円の過去10年のチャートです。

■ トルコリラの下落率推移:

- 2015年→2016年:下落率20%

- 2016年→2017年:下落率25%

- 2018年→2019年:下落率33%

たとえ10%の利子を獲得できても30%下落してしまっては大きな損失となりますからね。

2014年〜2015年のオイルショック時のロシアンルーブルのように通貨価値が円に対して半分になることも有り得るのです。

新興国債券への投資は投機的要素が強くなるのでなるべく控えておいた方が良いでしょう。

(目次に戻る)

A-3 ソーシャルレンディング:(最低投資金額:約1万円〜 利回り:4%〜13%)

米国債や社債もおすすめなのですが、低金利の日本であっても4%-13%の利子獲得を狙うことができる投資手法が存在しています。

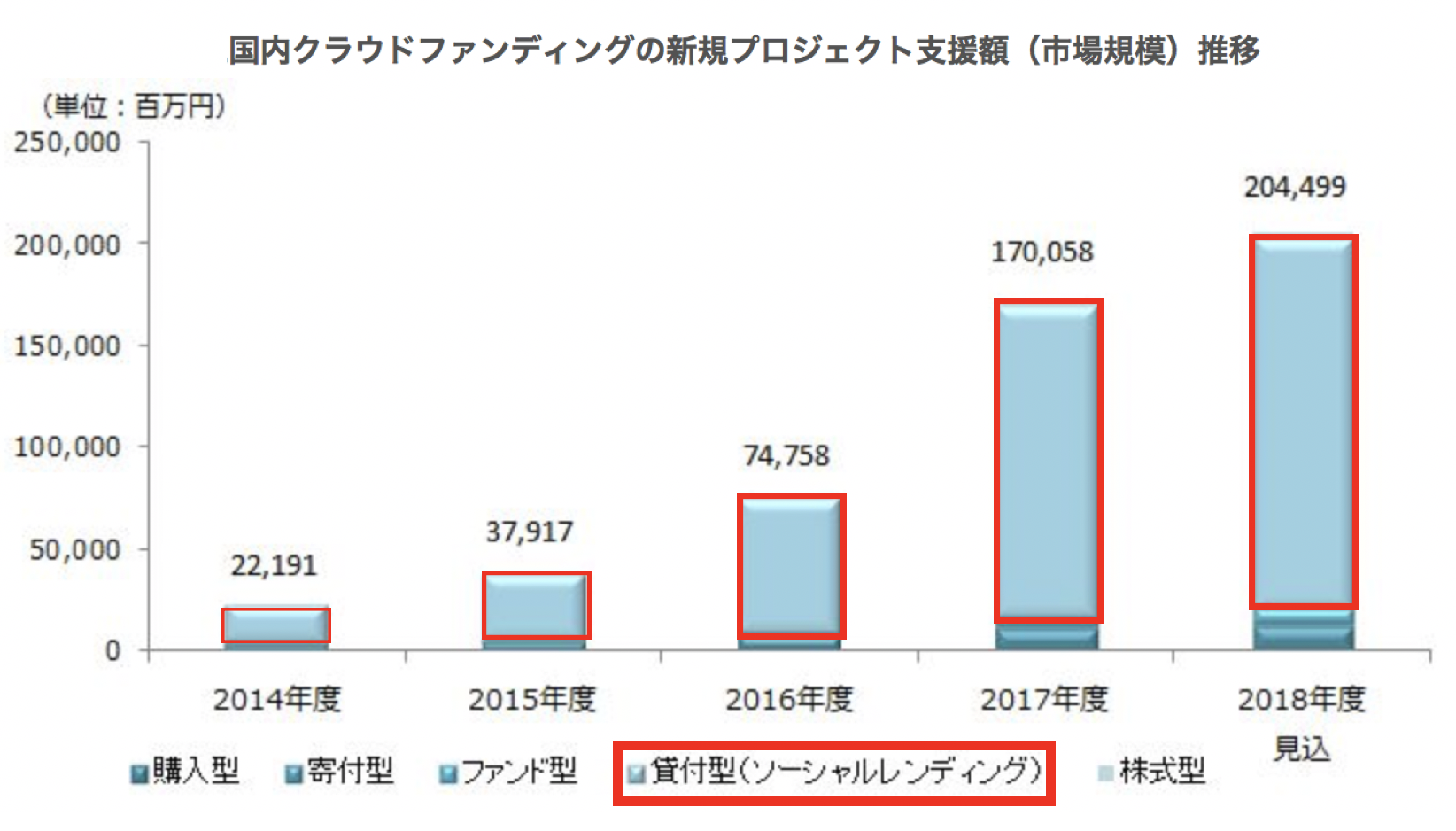

近年急速に浸透してきており運用額が増大している『ソーシャルレンディング』です。

日本のソーシャルレンディングの市場規模は2000億円を超えてきています。

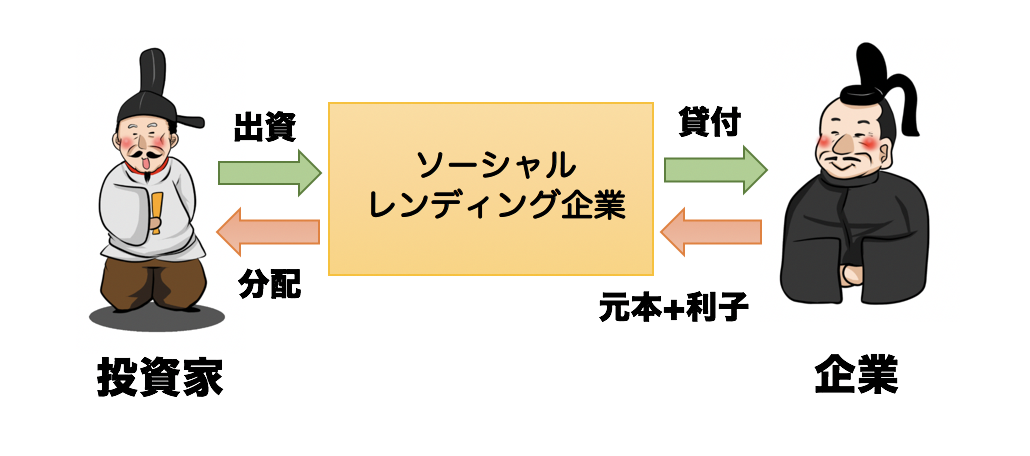

ソーシャルレンディングとは?

ソーシャルレンディングはインターネット上でお金を集めて資金を欲している人に集めるクラウドファンディングの一種です。

ソーシャルレンディングはクラウドファンディングのなかで企業から利子を受け取る形態のクラウドファンディングです。

銀行ではなくインターネット上を通して投資家から資金を集めて企業に貸し付けて投資家に分配します。

ソーシャルレンディングでは通常の銀行が貸付けない企業や事業に出資。

そんなこともあり、4%から13%程度のリターンを手にすることができる案件も存在しています。

ソーシャルレンディングは株式投資とは異なります。

あくまで貸付であり元本自体が変動することはなく、期待できるリターンは利子のみということになっています。

ソーシャルレンディングのリスク (延滞・貸し倒れ)

ソーシャルレンディングは通常の銀行が貸付ない零細企業に貸し付けるということで元本や利子の支払いリスクがあります。

利子の支払いが滞ることを延滞といい、元本自体の返済が出来なくなることを貸し倒れといいます。

基本的には貸し出し企業には不動産等の担保を取っている場合が多く、たとえ貸し倒れになったとして元本の毀損は大抵20%以内となっています。

貸し倒れが心配という理由でソーシャルレンディングを始めることに抵抗のある方に、リスクの低いおすすめの業者を紹介していきたいと思います。

【2019年版】ソーシャルレンディングのおすすめランキング

安心度やリターンなどあらゆる側面から比較しているものは以下となります。

おすすめ①:大企業又は関連案件に投資できる安全性が最も高いFUNDS (4%-6%)

一番おすすめなのは2019年1月からサービスを開始し今最も着目されているFUNDS(ファンズ)です。

通常のソーシャルレンディングが貸し付ける先は零細企業や中小企業という銀行の審査が下りない企業となっています。

しかし、FUNDS(ファンズ)は上場している大企業や大企業のグループ会社の事業に融資を行なっています。

さらにFUNDSはわずか1円から投資をすることが出来るので、小銭でお投資を実施することができるのが魅力です。

ソーシャルレンディングの第一歩をFUNDS(ファンズ)ではじめてみてはいかがでしょうか。

おすすめ②:安心で手堅い太陽光発電案件に投資できるCrowd Bank(6%-8%)

FUNDS(ファンズ)で頻繁に案件が出てくるのであれば問題ありません。

しかし、FUNDSは大企業又は関連案件に厳選しているということもあり案件が少ない傾向にあります。

結果的に、募集が開始しても人気のためすぐ売り切れるというデメリットがあります。

そこで比較的手堅く尚且つ頻繁に案件がでてくるソーシャルレンディング業者として注目されているのがCrowd Bankです。

Crowd Bank(クラウドバンク)では目玉となっている太陽光発電で6%-8%の利回りを狙うことが出来ます。

太陽光発電は太陽が存在する限り発電は可能ですし、電気の需要はなくなることがなく売電契約が存在しているので堅い案件となっています。

さらに担保として太陽光発電の土地だけではなく、施設まで担保ととっているケースがあるので安心度が高い融資先ということが出来ます。

実際これまで太陽光発電案件を含めてCrowd Bankは延滞や貸し倒れが発生しておらず人気が高い業者となっています。

おすすめ③:米ドル建案件で10%程度の高利回りを狙うのであればCrowd Credit(クラウドクレジット)

多少リスクをとってもよいので高いリターンを目指したい方におすすめなのがCrowd Credit(クラウドクレジット)です。

クラウドクレジットは情熱大陸で特集されて勢いにのっているソーシャルレンディング業者です。

Crowd Credit(クラウドクレジット)では海外の案件を取り扱っており最大13%程度の案件を取り扱っています。

しかし、13%の案件はロシアルーブル等の新興国案件となっており先ほど新興国債券の項目でお伝えしたように為替リスクが非常に大きくなってしまいます。

米ドル建案件の中にも9%-10%の案件も用意されています。

通貨分散を行いながら米国債や米社債より圧倒的なリターンを獲得することができる案件が用意されています。

1万円から投資をできるので米ドル建案件に分散投資することで比較的安全に高い利回りを獲得することが狙えます。

(目次に戻る)

B-1 ロボアドバイザー:(最低投資金額:約1万円〜 利回り:4%〜10%)

今まで紹介してきたものは元本自体は変動しない貸付型でした。

以下で説明するのは元本自体が変動する出資型の投資について紹介していきたいと思います。

まず初心者におすすめなのがロボアドバイザーです。

ロボアドバイザーとは

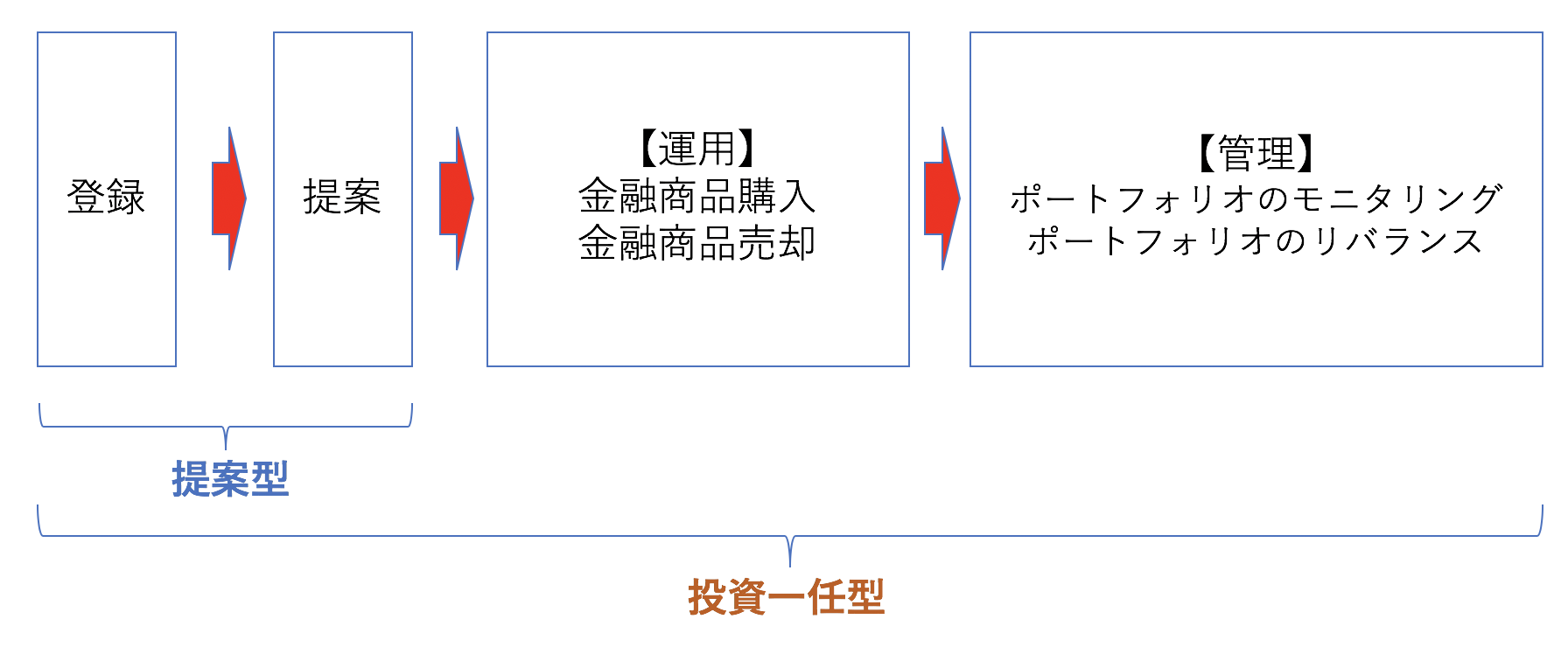

ロボアドバイザーはAIの力を借りて初心者でもお金を入れるだけで自動でポートフォリオを作成し運用を行ってくれます。

運用開始後のポートフォリオの見直しや崩れたポーションのリバランスといった管理まで一括で行ってくれます。

性格にいうとロボアドバイザーの中には二種類あってポートフォリオの提案を行う提案型と運用・管理までを行う投資一任型に分かれます。

本日は一般的で魅力が高い投資一任型について紹介していきます。

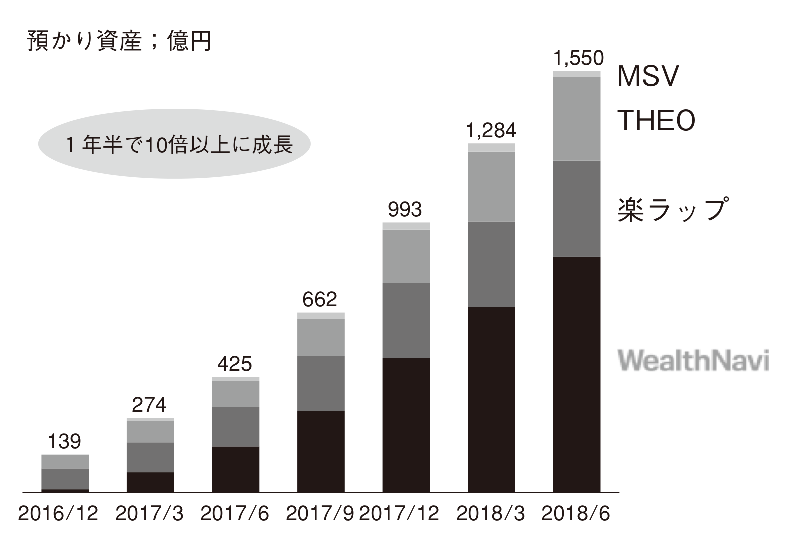

ロボアドバイザーは米国で2010年に芽吹き現在は220兆円という規模になっています。

日本でも後発ながら2016年からTHEOを始めとしてサービスが開始して現状1550億円の規模に育ってきています。

以下は運用手法、運用商品、手数料といった側面から比較したマネリテ編集部おすすめのロボアドをランキング形式にしたものです。

【最新版】ロボアドバイザーのおすすめランキング

ロボアドバイザーの特徴とメリット

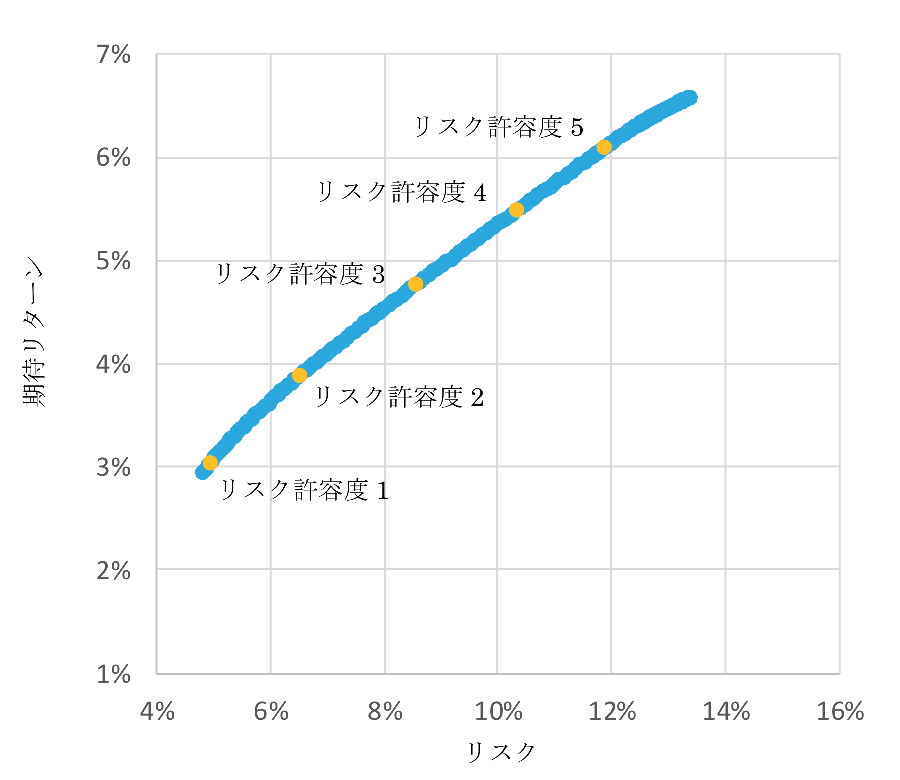

ロボアドバイザーは簡単な質問に何個か回答するだけで個々人にあったポートフォリオを提案してくれます。

ポートフォリオは株式・債券・REIT・金(GOLD)等の資産を組み合わせて組成します。

THEOのように個々人に向けて適したポートフォリオを組成するロボアドバイザーもあります。

しかし、大抵のロボアドバイザーはリスク許容度に応じて5個〜8個程度のパターンオーダーで届けています。

また手数料は約1%と通常のアクティブ型の投資信託より低いですが、個別株投資よりは高い水準となっています。

ロボアドバイザーが登場するまではラップ口座という資産運用をおこなってくれる証券会社・銀行のサービスがありました。

ラップ口座では人間が携わるため人件費の影響で手数料は2%-3%だったのでAI活用で大幅に手数料が低くなっています。

おすすめロボアドバイザー①:THEO 1万円〜最先端の運用を最高品質の商品で

もっともおすすめ出来るのはロボアドバイザーとして日本で最初にサービスを開始した先駆者『THEO』です。

THEOはスマートベータといわれる世界の最先端の手法を使い、個々人に合わせたオーダーメイドのプランで運用を行ってくれうるロボアドバイザーです。

スマートベータは世界が注目する米国のカリフォルニア州年金基金CalPERSや日本のGPIFが用いる手法で、割安株効果や小型株効果を用いて通常の市場平均より高い成績を目指す運用手法です。

またポートフォリオ組成にしようしている商品は米国籍の高品質で低手数料のETF約30種類以上となっています。

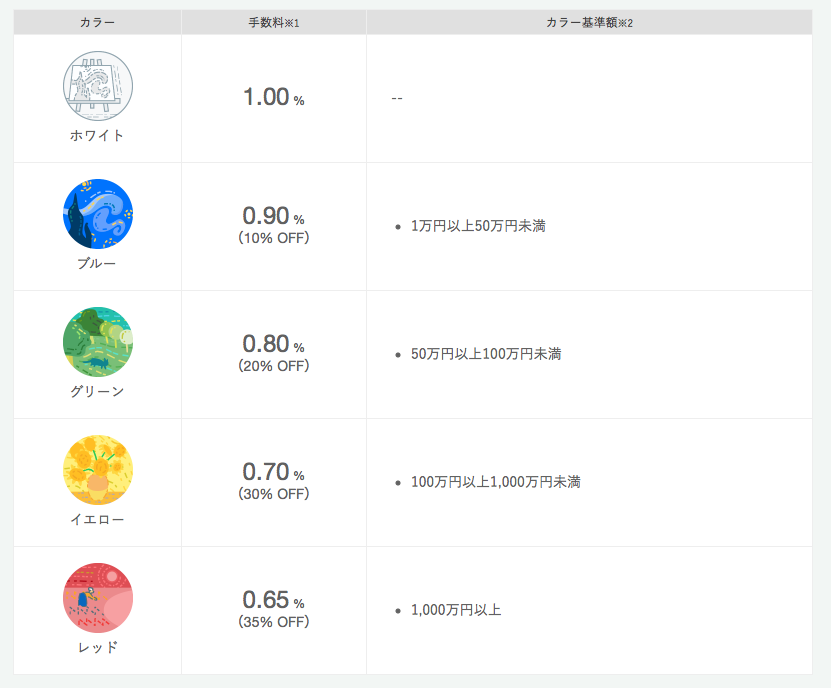

THEOは1万円から投資が可能という手軽さと共に手数料割引プランが群を抜いています。

2019年4月から運用額に応じて割引が適用され、3ヶ月の平均運用額が100万円以上となれば0.7%(年率)、1000万円以上となれば0.65%(年率)となります。

競合のWealthNaviが最大10%Offつまり0.9%程度にしかならないことを考えると大きな違いですね。

【THEO公式ページ】 https://theo.blue![]()

WealthNaviは運用資産残高は第一位のロボアドバイザーです。

WealthNaviが運用理論としているのはマコービッツの現代ポートフォリオ理論で、各リスク水準の中で最も効率的にリターンを得ることができるポートフォリオです。

THEOは30種類以上の米ドル建のETFで組成しますが、WealthNaviはたった7種類のETFで組成されています。

最低出資額が10万円〜で手数料割引率が低いという点においてTHEOに一歩リードされている感は否めません。

まずは最も大規模なWealthNaviで運用をしたいという方はWealthNaviで運用するのも一つの手です。

【Wealth Navi公式】https://www.wealthnavi.com![]()

(目次に戻る)

B-2 米国インデックス型投信積立:(最低投資金額:100円〜 利回り:7%〜9%)

非常におすすめな投資手法として推薦できるのが米国のインデックス型投信を積立投資することです。

インデックス型投信とは?

インデックス型投信というのはTOPIXやS&P500のような指数に連動する投資信託の形態です。

一方、インデックスに対してプラスのリターンを目指す投資信託をアクティブ型の投資信託と呼びます。

名前からしてアクティブ型の方が成績が良いように思われがちです。

しかし、長期的にみるとインデックス型の方が低コストで尚且つ成績も良くなっています。

米国株長期インデックス投資のメリット

まず米国インデックス型の長期投資のメリットを視覚的に捉えて頂きたいと思います。

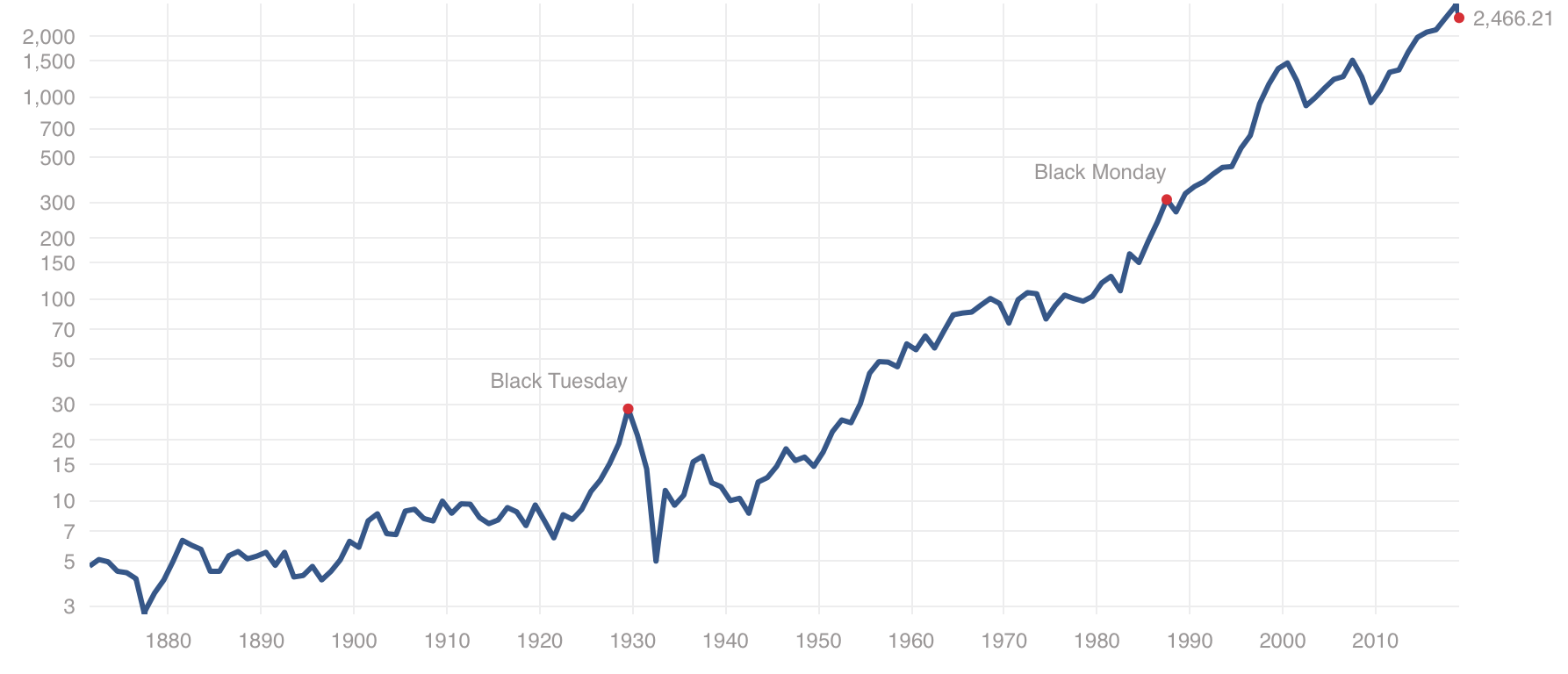

以下は1880年から現在までの米国の代表的な株価指数であるS&P500指数の株価の成長過程です。

短期的には下落するものの長期的にみると右肩上がりであることが分かりますね。

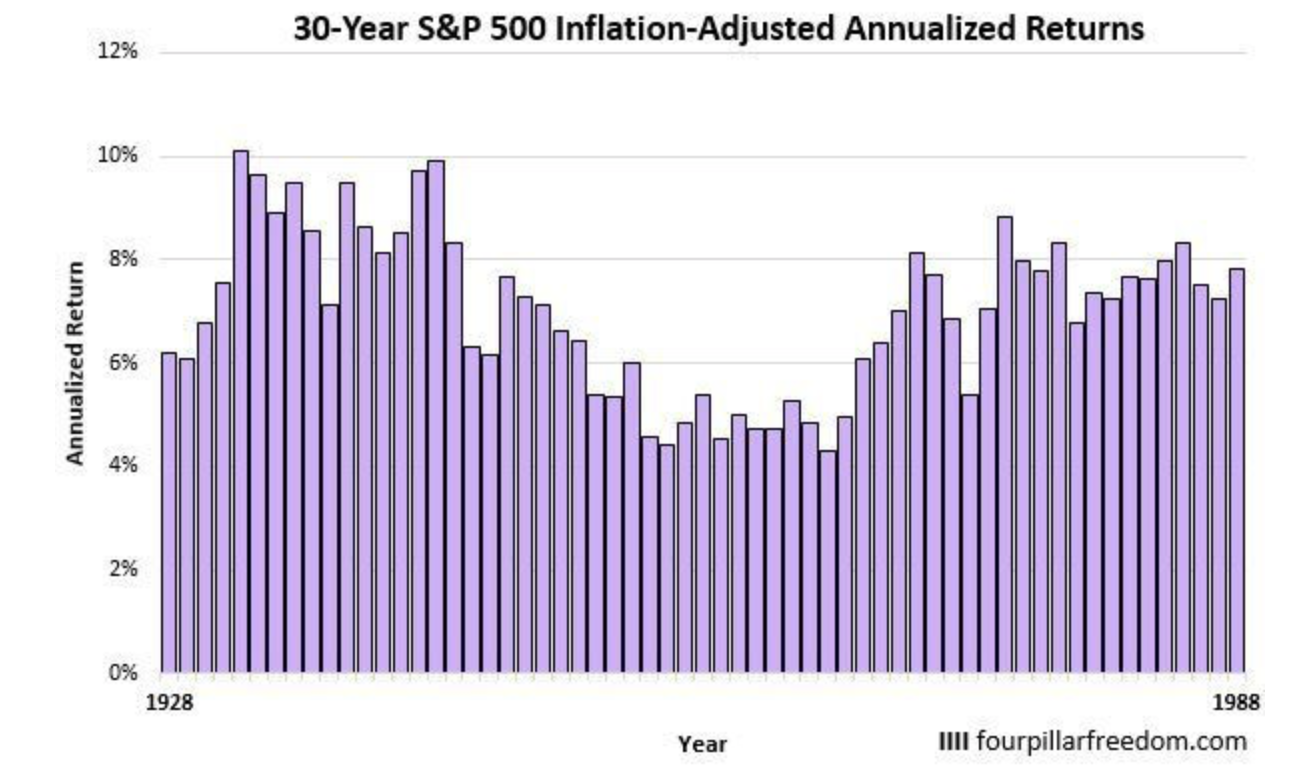

以下は30年間のS&P500指数の平均的なリターンです。

例えば1928年のデータは1928年〜1957年のS&P500指数の平均年率リターンということになります。

ここで注意して頂きたいのが、以下データはインフレを加味したデータなので実際の額面上は+2%-+3%上昇幅が大きくなります。

S&P500指数が10%上昇してもインフレが2%発生していたら実質的なリターンは8%となりますからね。

以下はインフレを加味したうえでの実質的なリターンについて示しているという点を念頭に置いていただければと思います。

ご覧いただければわかる通り、最低でも30年間積み立てれば5%、時期がいいと10%のリターンとなっていることが分かります。

実際の額面つまり名目だと7%-10%ということになります。

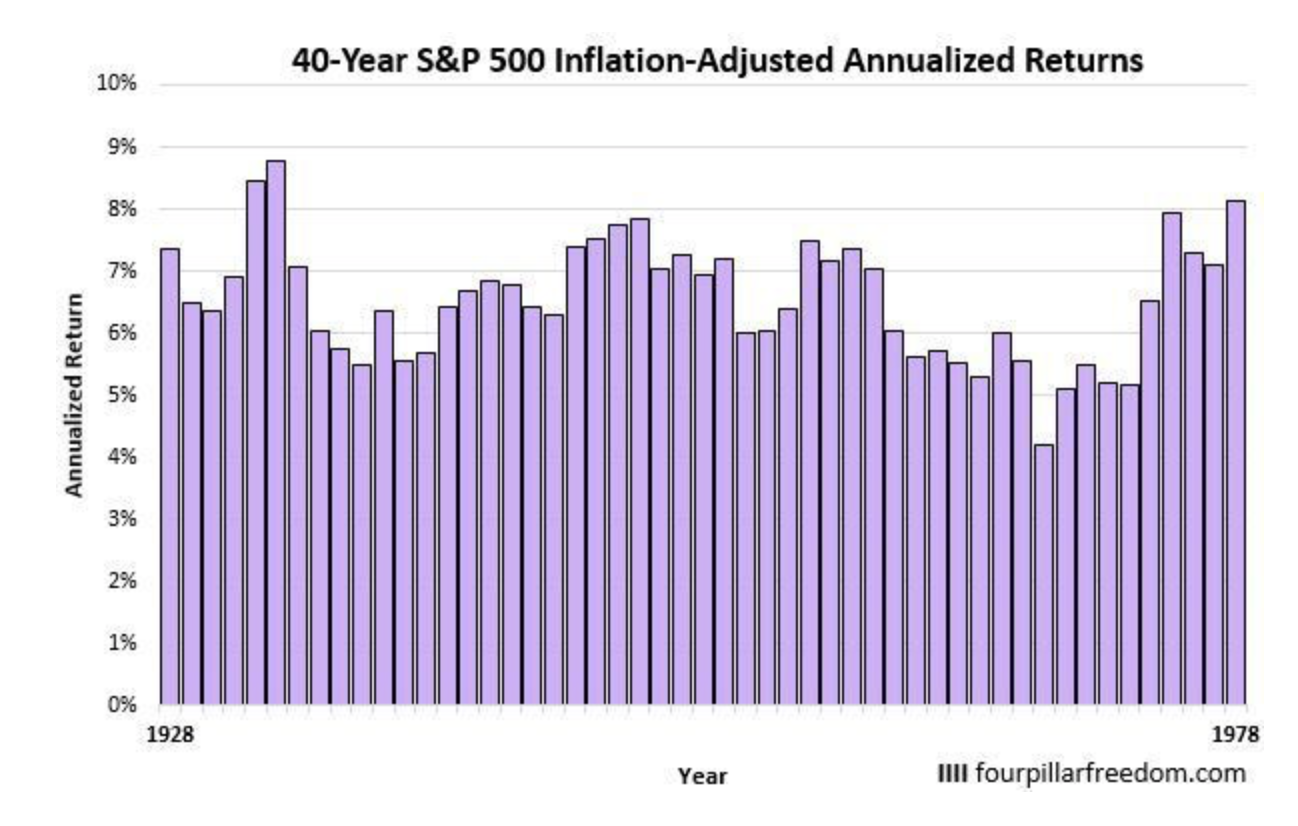

さらに期間を伸ばして40年間とすると安定度がまして平均的に7%程度のリターンが狙えることが見て取れます。

実際の名目でいうと9%程度ということになりますね。

なぜ日本ではなく米国なのか?という点ですが、米国では2100年程度まで人口が増え続けます。

なぜ日本ではなく米国なのか?という点ですが、米国では2100年程度まで人口が増え続けます。

また、イノベーションが常に発生する土壌が整えられています。

さらにグローバル化が進む中で米国企業が世界に進出を加速させることで、増加し続ける世界の需要を取り込み一段と飛躍していく可能性が高いからです。

米国自体の魅力については以下コンテンツでまとめていますので参考にしてみてください。

ドルコスト平均法の効果を存分に活用

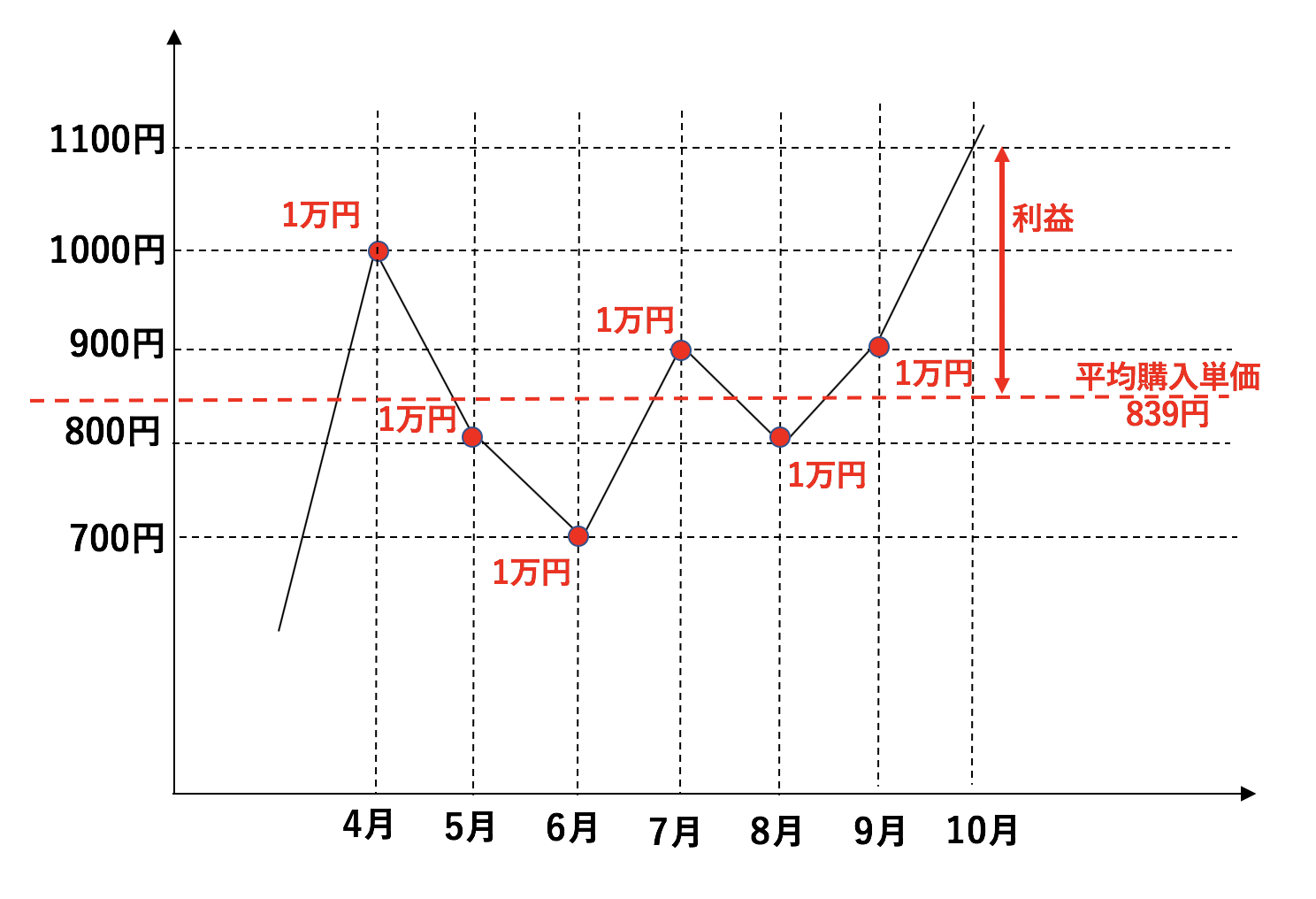

投信積立の大きなメリットとしては保有コストを平均化できるドルコスト平均法の効果を受けることができる点があります。

先ほどのデータを見ていただいたらわかる通り、一括で投資をしてしまったら時期によって30年平均で5%に止まってしまう場合もあります。

しかし毎月平均して購入することによって出来る限り平均的なリターンである7%-8%に近づけることが可能となります。

以下がドルコスト平均法の理解図ですが、4月から10月まで1万円ずつ購入すると平均単価を839円とすることができます。

仮に4月の高値1000円で購入した場合、大きな利益をえることはできません。

| 基準価格 | 積立口数 | |

| 4月 | 1000円 | 10.0口 |

| 5月 | 800円 | 12.5口 |

| 6月 | 700円 | 14.3口 |

| 7月 | 900円 | 11.1口 |

| 8月 | 800円 | 12.5口 |

| 9月 | 900円 | 11.1口 |

| 平均購入価格 839円 | 保有口数 71.5口 |

いつ購入した方がよいかわからないのが相場というものです。

であるならば、頭を悩ますことなく毎月平均して購入していくことが有効な選択肢となるのです。

複利効果の偉大さを活用

長期積立投資では複利効果を存分にいかすことができます。

複利効果はアインシュタインをして偉大な発明であると言わしめている効果です。

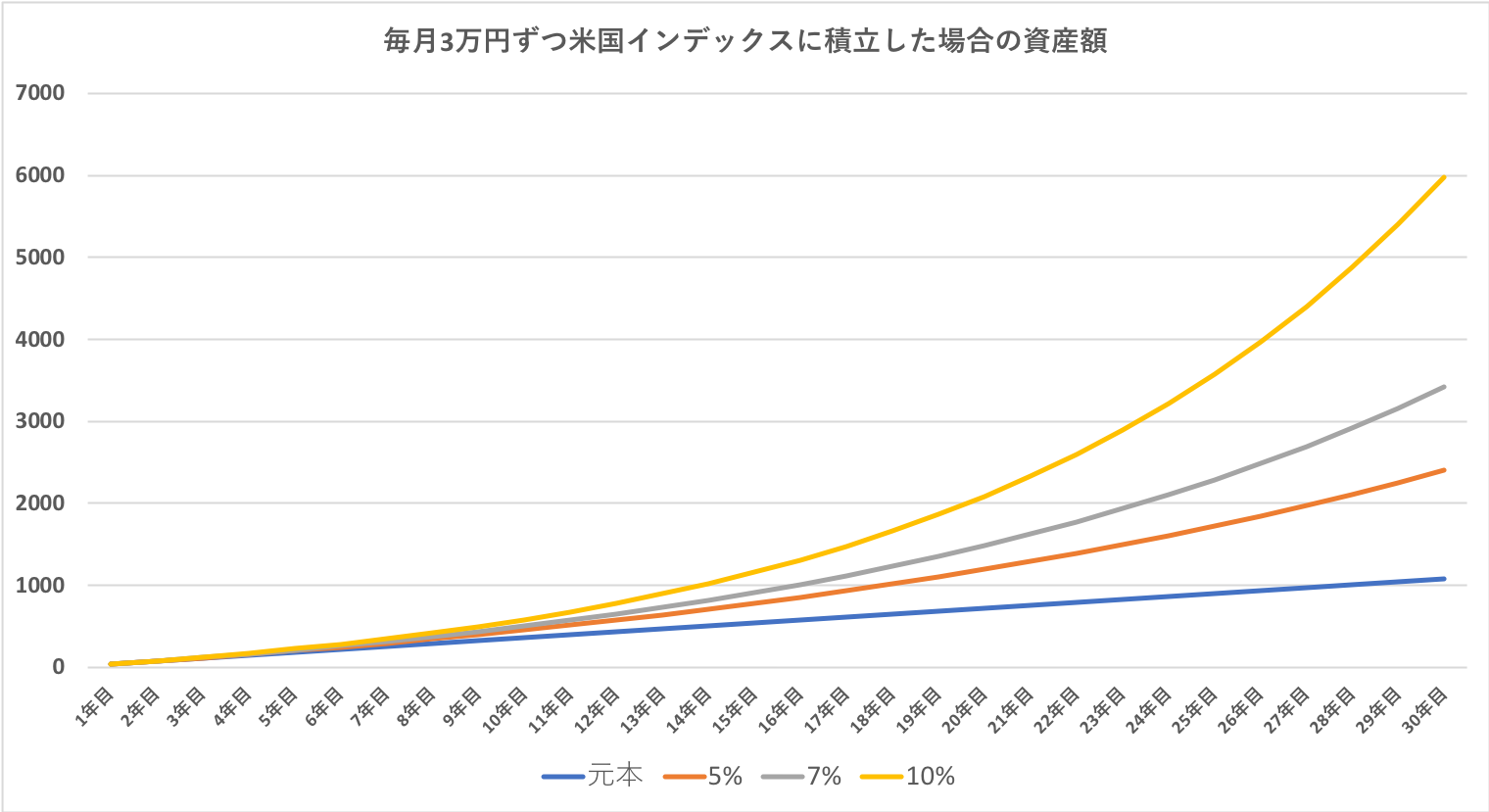

例えば1ヶ月に3万円ずつ積立投資を行った場合の30年後の5%、7%、10%の資産はいくらになっているかを示したのが以下の図となります。

● 元本:1080万円

● 5%運用:2400万円

● 7%運用:3418万円

● 10%運用:5978万円

たった毎月3万円運用するだけで大きな資産を形成できることが分かりますね。

おすすめは楽天全米株式インデックスファンド(楽天VTI)の積立

一言に米国インデックスファンドといっても様々なインデックスファンドがあります。

最もおすすめなのは米国バンガード社が組成しているVTIを日本円建で投資することができるようにしてくれている楽天VTIです。

VTIは米国のほぼ全ての株式4000銘柄の加重平均指数に連動するよう組成されたETFです。

以前、株式投資のアノマリーとして『割安株効果』と『小型株効果』について取り上げました。

小型株効果は自家総額が小さい企業の方が長期的に高いというアノマリーで実際に実証されています。

VTIは小型株を含めた米国の株式市場の成長をダイレクトに享受することができるETFなのです。

VTIは米ドル建でしか投資ができませんが、楽天が日本円でも投資出来るように仕立てたのが楽天VTIです。

何故VTIより楽天VTIの方が魅力的なのか?

どちらも運用結果は同じになるよう組成されています。

楽天VTIは円建で組成されているといっても円高になれば投資成果は円建で下がりますし、円安になれば投資成果は上がります。

実質米ドル建のVTIと変わらない結果になるのです。

また手数料も本家VTIが年率0.04%というほぼ0%に対して楽天VTIは0.1696%と非常に安いとはいえ約4倍の手数料水準になっています。

しかし、日本円→米ドルの為替変換手数料はかかりませんのでネットネットでみるとトントンなのです。

さらにここからが重要なのですが、楽天証券で楽天カードクレジット決済で毎月積み立てることによって、なんと元本の1%のポイント還元をうけることができます。

さらに得られたポイントで楽天VTIを積み立てることができる点が大きな魅力です。

取引だけではなく、お買い物等でたまっているポイントでも投信を購入することができるのです。

つまり最初の時点で手数料を逆に貰って運用を開始することができるのです。

楽天VTIに限らず投信を購入するのであればポイント還元が高く、使用用途も多い楽天で始めるのが圧倒的にお得です。

つみたてNISAを使用してインデックス型投信積立を強化しよう

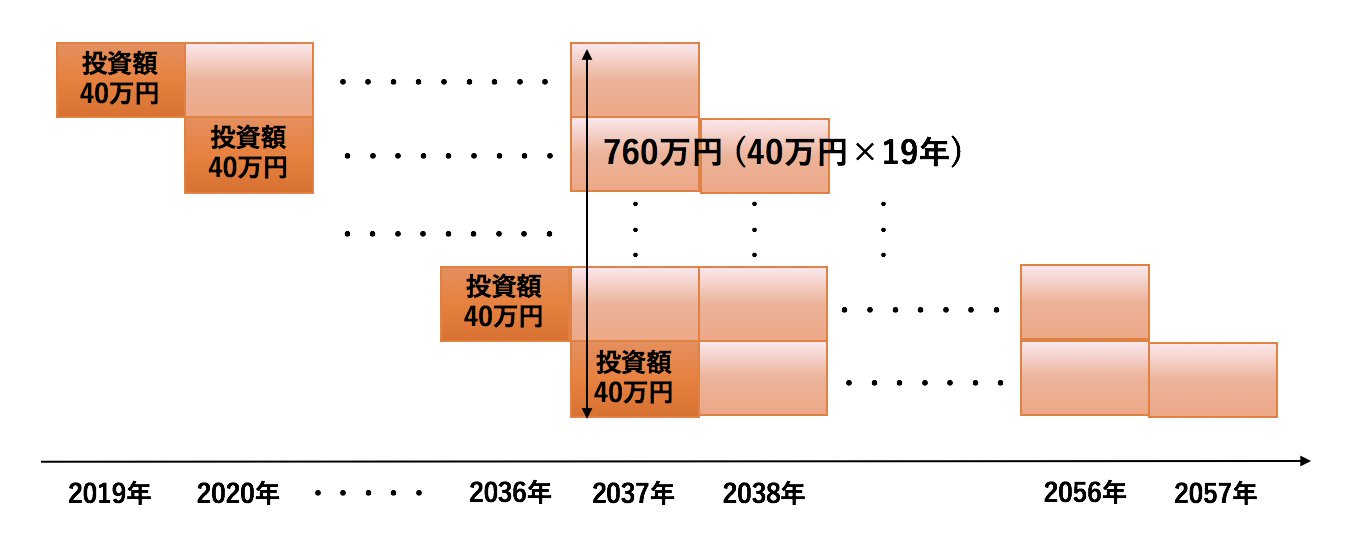

つみたてNISAは金融庁主導で長期的な資産形成を個人が行うための制度として2018年から開始されました。

つみたてNISAは一般NISAと同じく通常20.315%発生する投資の利益が非課税となるお得な制度です。

NISAが2023年に終了する制度であるにも関わらず、つみたてNISAは2037年まで新規枠が増設され最大2057年まで非課税投資が出来るというメリットがあります。

つみたてNISAについては、簡単にいうと毎年40万円ずつ非課税で投資をする枠が20年間用意されています。

楽天証券を使い楽天カードクレジット決済を使い、つみたてNISAを活用することで更にお得に楽天VTIで資産形成を行うことができるのです。

つみたてNISAに関しては様々なコンテンツを用意していますので気になる方は参考にして見てください。

楽天証券では口座開設が完了していれば翌日からでも『つみたてNISA』で取引を行うことも可能です。

老後資産形成であればiDeCoが魅力的

つみたてNISAを更に発展させたのがiDeCoです。

iDeCoは投資による利益が非課税というわけではなく、所得税と住民税の課税所得から控除することが出来ます。

その代わり60歳になるまで投資資金を引き出せないというデメリットがあります。

長期的な目線で老後資産を形成したいという方であれば、iDeCoの方が合理的な選択肢となります。

各証券会社でiDeCoとして取り扱える商品数は35個という上限がありますが、今現在最も有望なのはSBI証券と楽天証券です。

SBI証券はバランスよく取り揃えられており、楽天証券は先ほどお伝えした楽天VTIを筆頭に長期投資に適した低コスト高品質のインデックス投信が取り揃えられています。

楽天証券とiDeCoの取り扱い商品を組み合わせたポートフォリオについてもまとめていますので参考にしてみてください。

(目次に戻る)

B-3 テーマ型投資のFOLIO:10万円〜利回りはテーマによって様々

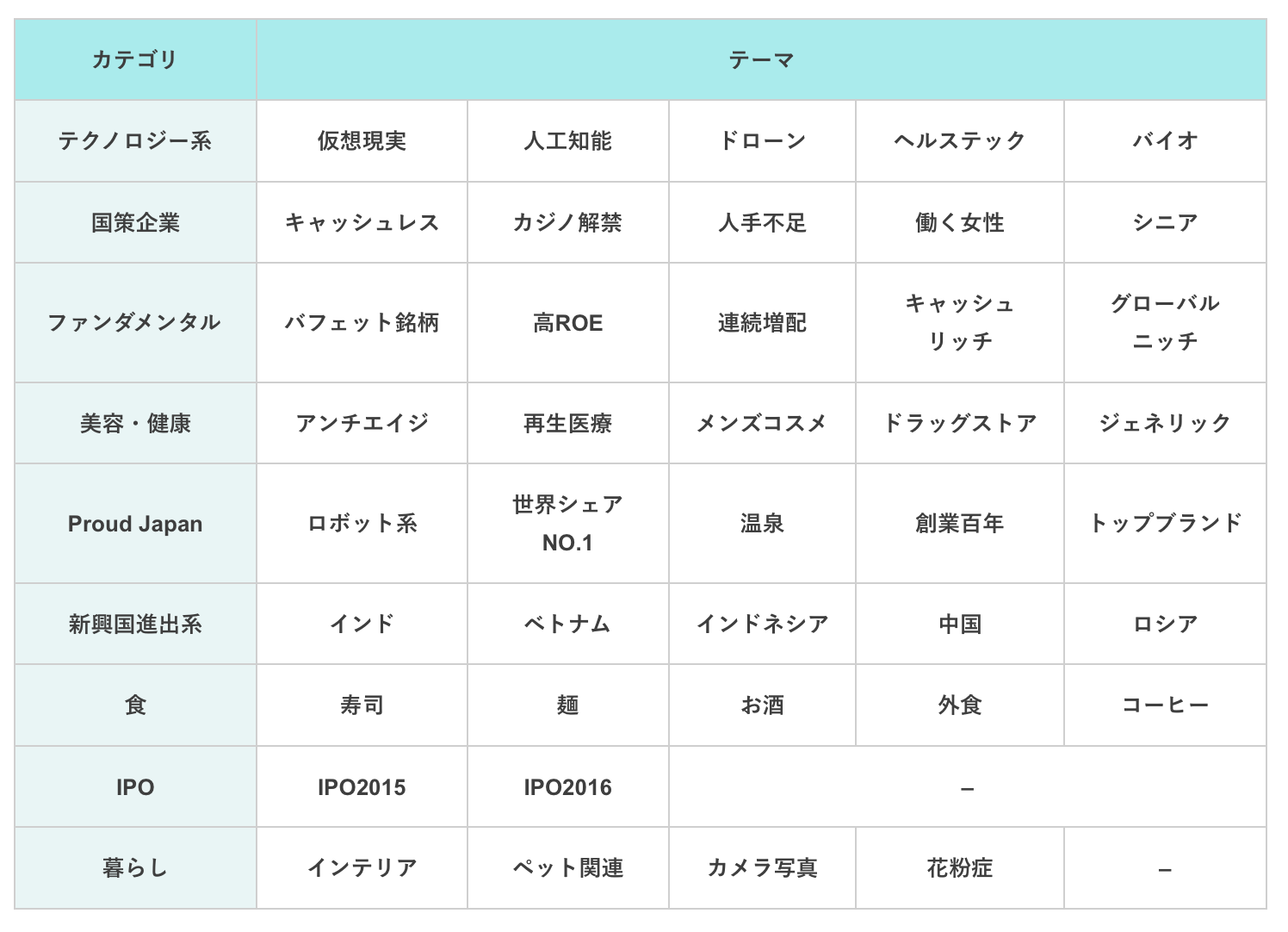

最近脚光を浴びている投資手法としてテーマ型投資のFOLIOがあります。

FOLIOでは90種類以上のテーマについて各々10種類の銘柄がプロによって選抜されパッケージとして販売されています。

以下の表は選択することができるテーマの一部です。

自分が投資したいテーマはあるけど、結局どの株が魅力的か分からないという方におすすめの投資手法です。

通常個別株を組み合わせてポートフォリオを組もうとすると単元毎に組成しないといけません。

単元というのは100株または1000株で構成されており、金額が低いものでも10万円高いものでは100万円近くになります。

ポートフォリオを10銘柄で組成しようとすると個人では数百万円を必要とします。

しかしFOLIOでは単元未満でポートフォリオを組成することができます。

約10万円から各テーマの厳選10銘柄に分散投資ができるというのが最も大きなメリットといえるでしょう。

(目次に戻る)

〜コラム〜元為替トレーダー目線でFXは危険であることを解説

マネリテ編集部・筆者は総合商社の財務部で為替トレーダーとして自己勘定でトレーディングを行っていました。

つまり会社のお金でFXをやっていたということです。

為替トレーダーとしての経験で身をもって痛感したのは、為替取引を個人特に初心者が行うべきではないということです。

FXは上がるか下がるかのゼロサムゲーム

為替はつまるところ為替レートが上昇するか下落するかを予想してベットするゲームです。

上がるか下がるかなので極論すると確率は半々ですよね。

株式投資では企業の利益は基本的に全体としてみると増加しつづけるので、株価も上昇していきます。

つまり極論すると全員が利益を獲得することができる投資が株式投資なのです。

しかし、FXは得をする人もいれば損をする人もいるので全員がHappyとなる投資とはいえないのです。

スワップポイント=『お得』ではない

よく誤解されがちなのですが、高金利通貨で金利が高くて利子をもらえて毎日お得だと考えている人がいますが決してそんなことはありません。

金利が高いということはインフレが発生していることを意味します。

金利が高いということは簡単な例でいうと、ローンの金利が高いということになります。

ローンが高ければお金を借りる人の数が減ります。

つまり加熱している経済を冷ますことができるのです。

結果的に需要が多くてモノの価格が上昇しているインフレを抑えることができるのです。

インフレが発生している通貨と、日本のようにデフレが発生している国の通貨ではデフレが発生している国の通貨の方が高くなります。

例えば日本(インフレ率0%)と米国(インフレ率2%)で例を考えていきましょう。

今1USD=100円であるとします。

現在1USDのお菓子が来年1.02USDとなってしまいます。

一方日本では現在100円のお菓子は来年も100円です。

ただお菓子はお菓子なので1年後1.02USD=100円となるので1USD=98.04円と2%円高に理論的にはなるのです。

高いスワップポイントをもらえる高金利通貨は高インフレ通貨でもありますので、日本円に対して価格が下落しやすくなっているのです。

為替には強い主体がいる

実際に2年ほど為替トレーディングをしていて分かるのですが、ゼロサムゲームの為替取引には強い主体と弱い主体がいます。

まず強い主体の一つ目は銀行です。

銀行には様々な大企業の注文が集まってきますので、為替トレーディングで重要な買いが強いか売りが強いかが一目でわかるようになっているのです。

大幅に有利な状況で取引を行うことが出来るのです。

二つ目は大きな取引を行うことができるヘッジファンドです。

ヘッジファンドはレバレッジをかけて何百億もの取引を一度に行うことが可能なのです。

大きなヘッジファンドでは単体で相場を動かすことが出来るので、追随売りがでて利益が出やすくなるのです。

ゼロサムゲームにおいて圧倒的に強い主体が存在しているということは個人が不利だということの裏返しでもあります。

結果的に勝率は50%となるべきところ、FXでの個人投資家の勝率は40%程度となっています。

(目次に戻る)

B-4 個別株:(最低投資金額:約10万円〜 利回り:銘柄によりけり)

安定して複利効果で長期的に増やしていくのであれば先ほどお伝えした米国株のインデックス型投資という選択肢が有効となります。

しかし投資に慣れてきたという方にとっては個別株で利益を得たいという方もいらっしゃるのではないでしょうか。

配当金投資

特にキャッシュを創出している企業では株主還元として配当金を出す傾向にあります。

配当利回りが高い企業では株価が下がると配当利回りが高くなるので株価下落体制が強いという特性もあります。

以下、優良企業で尚且つ高配当な銘柄について纏めていますので参考にしてみてください。

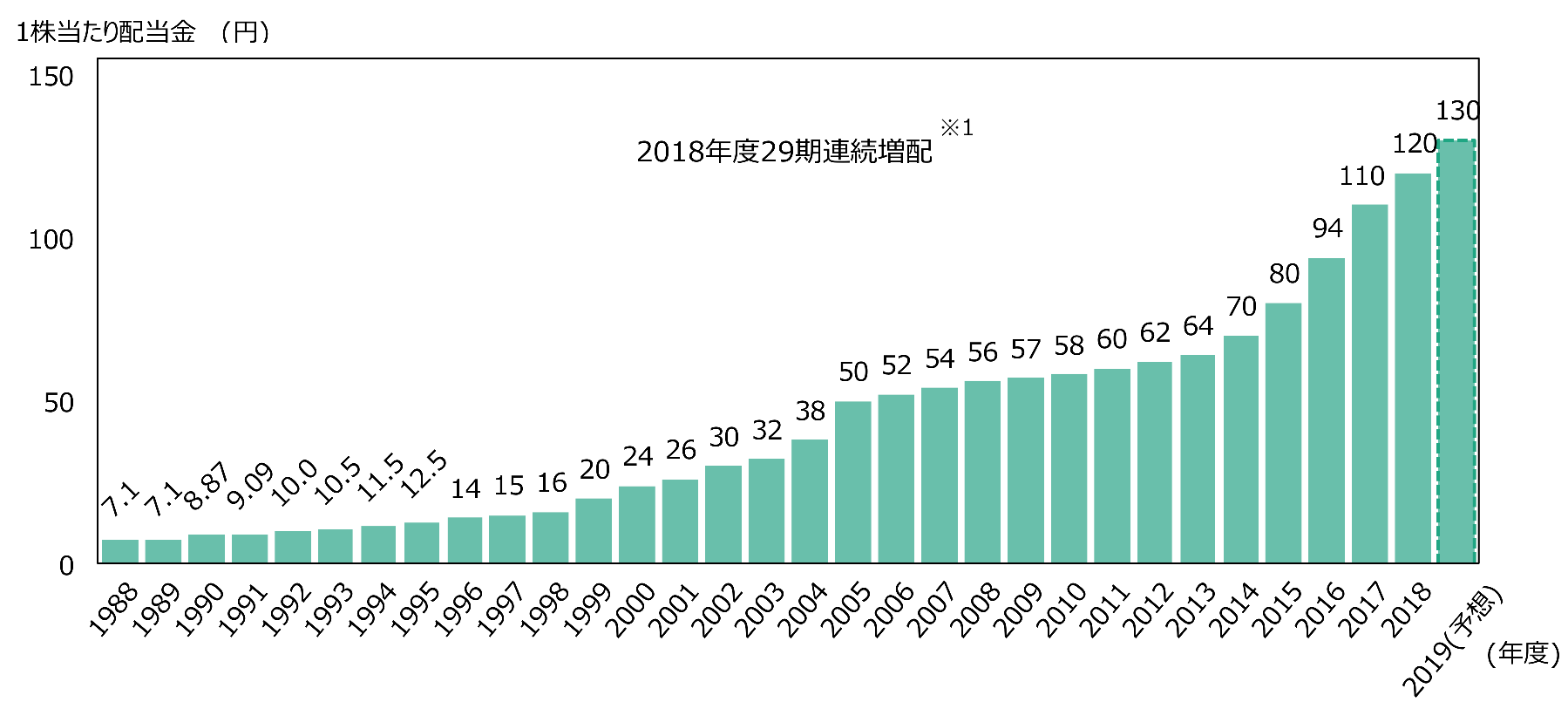

また現在高配当でなくても花王のように29期連続で増配を継続しているような企業も存在しています。

花王では現在の配当利回りは1%台です。

しかし、1995年に950円程度だった株価の時に購入していれば簿価ベースでの配当利回りは現在14%近くになっています。

長期増配企業を早い段階で保有しておけば、将来的に高い配当金を確保することも可能となるのです。

優待株投資

優待はお歳暮制度が充実している日本特有の制度で自社サービスや自社製品の提供又は割引を実施しており、利回りは配当よりも高くなる傾向にあります。

優待については当サイトでも月次または魅力的な銘柄、優待権利確定後の株価の下落を気にせず優待だけをタダ取りする『つなぎ売り』についてお伝えしているので参考にしてみてください。

ファンダメンタル投資

企業の業績や財務状況並びに今後の業績(=ファンダメンタル)を元に現在の株価が安いと思った場合に購入する最も王道の手法です。

ファンダメンタルを分析するのに必要な財務3表の見方についてお伝えしています。

さらに過去又は現役の投資の神様たちの考え方やおすすめの本についても纏めていますのでご覧ください。

マネリテ編集部では日経225の個別株分析を順次おこなっております。

ブックマークして参考にしていただければと思います。

株式投資をする際には低い手数料で取引ができるネット証券が必要不可欠です。

以下はマネリテ編集部が厳選に厳選を重ねたネット証券のランキングですので参考にしてみてください。

【必見】おすすめネット証券会社ランキング!!あらゆる側面から開設すべき証券口座を格付け。

(目次に戻る)

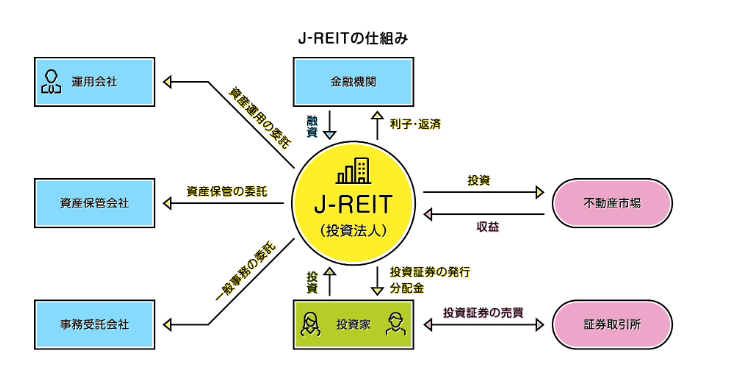

B-5 REIT:(最低投資金額:約10万円〜 利回り:銘柄によりけり)

株式投資と並んで最近注目度が高まっているのがREITです。

REITは不動産に少額から投資できる仕組みとして注目を集めています。

(引用:J-REITの仕組み)

REITでは賃料収入や得られた収入の90%を分配金としてだすことでREITが免税(※投資家は課税対象)となる仕組みなので分配金利回りが高くなる傾向になります。

日経平均の平均配当利回りが2%という水準のなか、REITの平均分配金利回りは4%と倍近くなっています。

また重要な点は殆どREITは利益を分配するために利益の再投資が行えないということです。

株式投資が魅力的なのは利益を再投資して利益を拡大していくところにあります。

長期的に大きなリターンを狙いたいのであれば、株式投資の方がよいでしょう。

(目次に戻る)

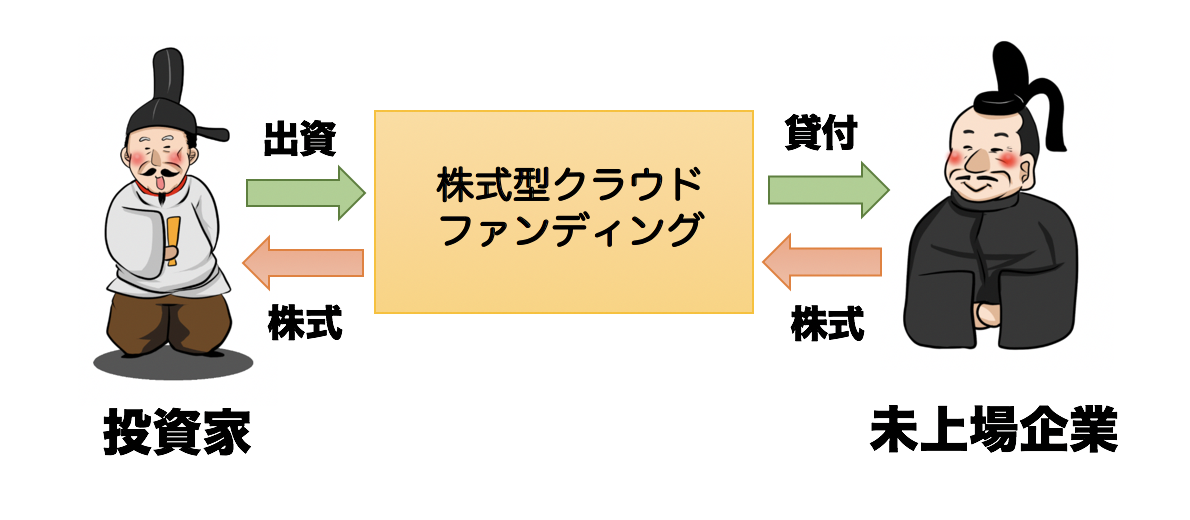

B-6 株式投資型クラウドファンディング:(最低投資金額:約1万円〜 利回り:▲100%〜)

今まで未公開株に投資する方法は限られていました。

しかし、ソーシャルレンディングの一つの種類の形態である株式型クラウドファンディングのFUNDINNOにより可能になりました。

FUNDINNOの仕組みとメリット

ソーシャルレンディングはクラウド(=インターネット上)で集めた資金を企業に貸付て対価として利子を貸し付ける仕組みでした。

一方、株式型クラウドファンディングでは利子ではなく自社の未上場の株式を投資家に対価として渡します。

FUNDINNOでは2017年のサービス開始から53件、19.2億円分の成約実績があります。

株式を受け取った企業が結果的に上場まで漕ぎ着けた場合は上場による値上がりで大きな利益を獲得することができます。

数倍以上になることは間違いないでしょう。

過去に上場後にYahooのように1000倍以上になった株式もあるので利益は青天井ともいえます。

FUNDINNOのデメリット

利益は青天井の一方上場や買収されない限りは大きな利益を得ることは出来ませんし換金することもできません。

株を受け取った企業が倒産した場合は保有している株の価値が紙くずとなってしまいます。

つまり投資額全額が損失となってしまう可能性も十分にあるのです。

大きなリターンも望める一方で、全損となる可能性があることも念頭においたハイリスク・ハイリターンの投資先です。

(目次に戻る)

まとめ

今回元本が変動しない貸付型と元本自体が変動する出資型にわけて9種類の投資先を紹介してきました。

【貸出型】

【出資型】

様々な選択肢があるなかで、自分の投資歴やリスク許容度を加味した上で自分の資産を適切な投資先に振り分けて資産運用を行なっていきましょう!

以上、10万円〜100万円で可能なおすすめ投資先9種類を紹介!資産運用を初心者でも少額から始めよう。…の話題でした!