「iDeCo」は個人が作る年金として2001年10月1日から始められた制度です。

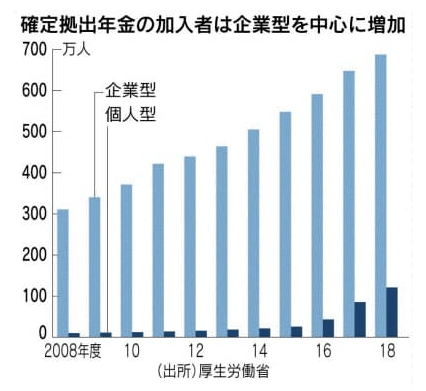

なかなか認知が進んでいませんが、近年急速に増加をし始めて個人型確定拠出年金(=iDeCo)の加入者数は2018年末時点で120万人となっています。

(引用:日経新聞「個人型確定拠出年金(イデコ)とは 加入120万人どまり」)

iDeCoは「NISA」や「つみたてNISA」と同じく運用益については非課税に。

さらに、「掛金」については所得控除対象となり、所得税や住民税の節税効果まで得られるとして人気が高まっています。

iDeCoには非課税や節税のメリットにばかり焦点が当てられますが、老後の受取時についてはあまり話題に上りません。

今回は出口に焦点を当てて、iDeCoを紐解いていきたいと思います。

■ 今回の内容:

- iDeCoの積立終了後の受給方法とは?

- 一時金として受け取る場合の控除と税金の算出方法とは?

- 一時金受け取る際に適用される退職所得控除の抜け穴とは?

- 年金として受け取る場合の控除と税金の算出方法とは?

- 65歳で退職金を受け取る場合のiDeCoの受給戦略とは?

- 60歳で退職金を受け取る場合のiDeCoの受給戦略とは?

- アーリーリタイアする場合のiDeCoの受給戦略とは?

目次

Contents

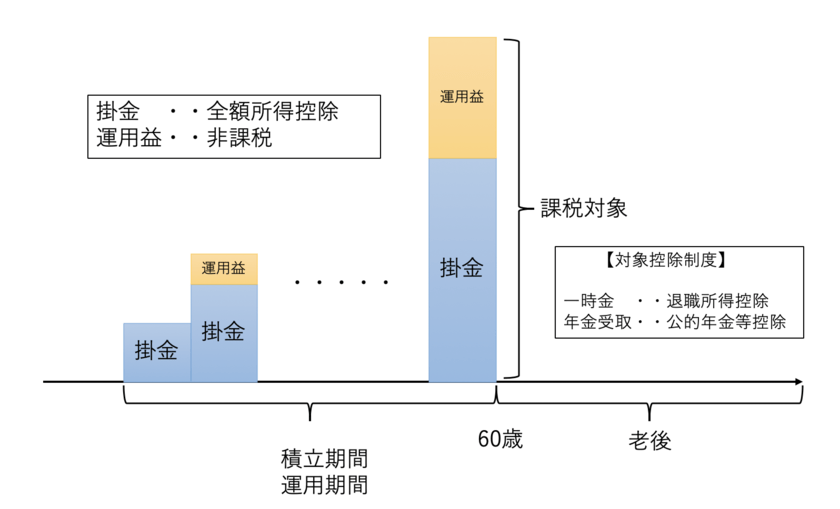

iDeCoは掛金と運用益は非課税だが受取時は課税

iDeCoは掛金は所得控除の対象となり、運用益は非課税となっています。

一見すると非常にお得な制度ですが受取時には掛金と運用益の全額が課税対象となります。

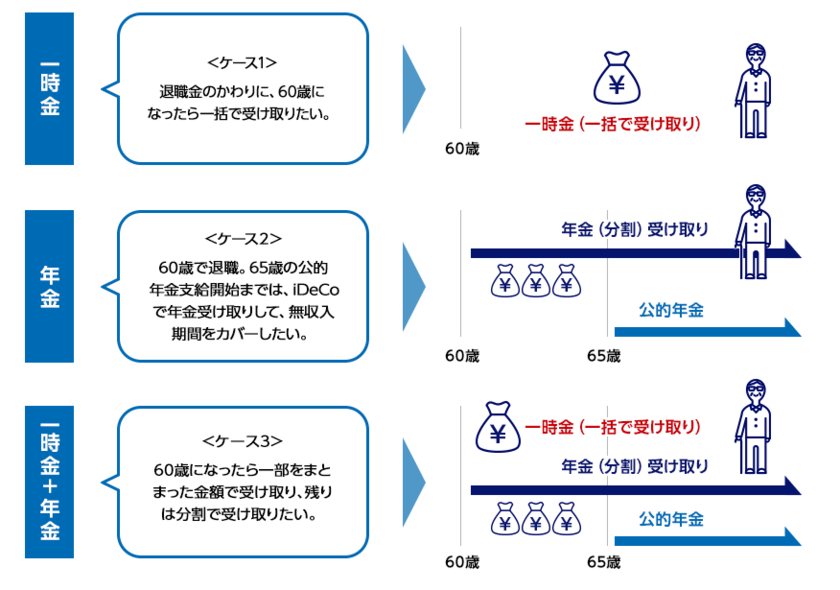

iDeCoは60歳になったら受け取ることができますが、70歳までに以下のいずれの方法で受け取るかを決めることができます。

①一時金:一括で受け取る(60歳から70歳の間)

②年金 :5年以上、20年未満で1年刻みで選択可能

③併用型:一部を一括で受取り残りを年金として受けとる

①は勤務先の退職金と同じ年に受け取っても、別の年に受け取ることも可能です(後述)

参照:みずほ銀行

一時金として受け取る時には退職所得控除、年金として受け取る時には公的年金等控除を受けることができます。

結果的に通常の所得税や住民税よりも低い税金で抑えることができます。

(目次に戻る)

一時金として受け取る際に考慮すべき退職金所得控除と納める税金

退職金所得控除を加味した税金

一時金として受け取る場合は他の退職所得と合算して以下の通り算出されます。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

| 勤続年数 | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円以下のときは80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) 勤続年数は切り上げ。 |

参照:国税庁「退職所得控除」

つまり、勤続年数35年の場合は退職所得控除は800万円+70万円×(35年-20年)=1850万円となります。

iDeCo:2000万円

退職一時金:1500万円

の場合、同年度に受け取るとすると退職所得の金額は(2000+1500-1850)×1/2 = 825万円となります。

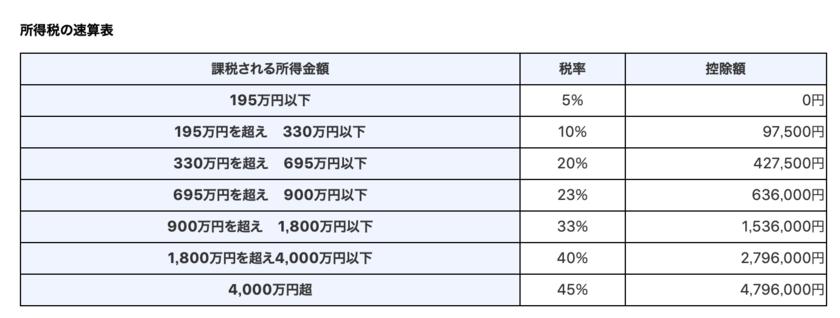

例えば先ほどの例の通り、825万円でしたら23%を掛け合わせた上で、636,000円を差し引く頃で算出されます。

結果として退職金にかかる税金は825万円×23%-636,000=126万1500円となります。

さらに、住民税10%で算出される82.5万円を足し合わせると208万6500円となります。

iDeCoでの一時金を受け取った後に退職金を受け取る場合の抜け道

先ほどは勤め先の退職金とiDeCoを同じ日に受け取った場合を考えました。

では次にiDeCoを受け取ってから、退職金を受け取る場合を考えてみましょう。

◾️ 早期退職のケース:

- 新卒22歳で入社後iDeCoの加入

- 60歳でiDeCoを一時金受け取る

- 65歳で退職し退職金を2000万円貰う

【問題】60歳でiDeCoを一時金で受け取る時と65歳で退職金を受け取る場合の退職所得控除は其々何年分で何万円か。

ちなみにiDeCoの加入期間はあくまで60歳までです。

上記の場合、iDeCoの加入期間と認められるのは22歳-60歳までとなり60歳-65歳は認められません。

話を戻して、信太郎のいうように退職金とiDeCoの両方でなぜ退職所得控除を受け取れるのかを確認していきましょう。

以下の国税庁の文言をご覧ください。

支払済の他の退職手当等の勤続期間と今回の退職手当等の勤続期間のうち最も長い勤続期間により勤続年数を算出します。ただし、その最も長い期間以外の期間のうちにその最も長い期間と重複していない期間がある場合は、その重複しない部分の期間を最も長い期間に加算して勤続年数を計算します。この勤続年数に1年に満たない端数があるときは、1年に切り上げます。

(引用:国税庁)

以下の場合は重複期間を控除して算出としています。

◾️ 重複期間を差し引く(=控除)するケース:

退職金を受け取る場合:

過去4年以内に別の退職金を受け取っている場合は重複期間を差し引く

iDeCoや企業型確定拠出年金を受け取る場合:

過去14年以内に別の退職金を受け取っている場合は重複期間を差し引く

60歳でiDeCoを受け取り、65歳で退職金を受け取る場合、退職金受取時には5年間が経過しています。

つまり両者とも満額で退職所得控除を受け取ることが出来るのです。

【解答】

iDeCoの一時金分:

22歳から60歳の38年分。つまり20万円×40万円 + 70万円×18年 = 2060万円の退職所得控除を受けられる。

65歳での退職金受取分:

22歳から65歳の43年分。つまり20万円×40万円 + 70万円×23年 = 2410万円の退職所得控除を受けられる。

早期退職する場合の優遇

先ほどは退職金をiDeCoを受け取った後に、退職金を受け取った場合を考えました。

では逆に退職金を受け取った後に早期リタイアする場合はどうなるでしょうか?

早期リタイアする場合の扱いについて見ていきましょう!

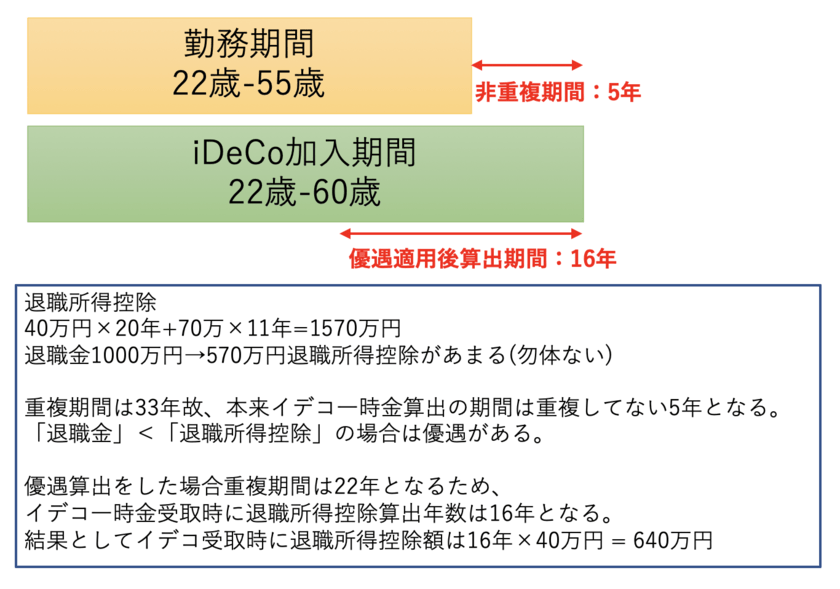

【早期退職のケース】

- 新卒22歳で入社後iDeCoの加入

- 55歳でアーリーリタイアし退職一時金は1000万円

- 60歳でiDeCoを一時金受け取る

【問題】60歳でiDeCoを一時金で受け取る場合の退職所得控除は何年分で何万円か。

55歳で早期退職する場合は退職所得控除は1570万円獲得することができます。

退職金が1000万円である場合は1570万円の控除枠の内、1000万円分しか使うことが出来ません。(570万円分使えてない枠がある)

先ほどのケースの文言のようにiDeCoを受け取る14年以上前に退職金を受け取っていれば重複して退職所得控除枠を受け取ることができます。

しかし、今回のケースはiDeCoで受け取る5年前に退職金を受け取っています。

以下国税庁の引用の後に噛み砕いて説明しますので、難解な文章が苦手な方は読み飛ばして下さい。

なお、次に掲げる重複期間がある場合には、本年分の退職手当等の勤続年数に基づき上記表により算出した退職所得控除額から、重複期間の年数(重複期間に1年未満の端数がある場合には切り捨てます。)に基づき上記表により算出した退職所得控除額相当額を控除した残額が退職所得控除額となります。

<<中略>>

前年以前4年内(確定拠出年金の老齢給付金として支給される一時金の支払を受けた年分は前年以前14年内)に他の支払者から支払われた退職手当等(以下「前の退職手当等」といいます。)がある場合に、本年分の退職手当等の勤続期間と前の退職手当等の勤続期間との重複期間

なお、前の退職手当等の収入金額が、前の退職手当等の勤続年数に基づき上記表により計算した額を下回る場合には、前の退職手当等の勤続期間はその期間の初日から次表の算式により計算した数(1未満の端数は切り捨てます。)に相当する年数を経過した日の前日までの期間であったものとして、本年分の退職手当等の勤続期間との重複期間の計算をします。

前の退職手当等の収入金額 算式 800万円以下の場合 収入金額÷40万円 800万円を超える場合 (収入金額-800万円)÷70万円+20

(引用:国税庁)

例えば、先ほどので例ですと1570万円の退職所得控除枠に対して、実際の退職金は1000万円でした。

この場合、使用した所得控除の枠は1000万円分です。故に「退職一時金 < 退職所得控除」となります。

つまり重複分として差し引く年数は上記の国税の計算式に基づき以下となります。

重複年数 = (1000万円 – 800万円 ) ➗ 70万円 + 20 = 22.8 端数切り捨てで22年が重複期間となります。

iDeCoは22歳から60歳までの38年間積み立てています。

つまり、非課税枠として受け取れるには38年 – 22年 =16年となります。

16年の場合は退職所得控除は16年×40万円 = 640万円となります。

iDeCoが1500万円になっていた場合の退職所得は(1500万円-640万円)×1/2 = 430万円となるのです。

逆に640万円分であれば非課税なので、640万円分を一時金として受け取った上で残りの860万円を分割で年金として受け取る方がよいんじゃ!

(目次に戻る)

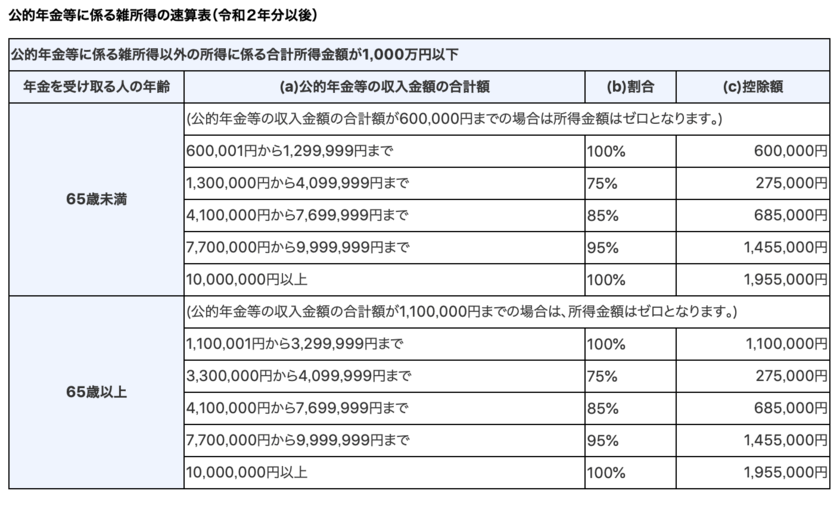

年金として受け取る時に考慮すべき公的年金等控除

公的年金等の支払を受けるときも税金は発生します。

原則として収入金額から控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます。

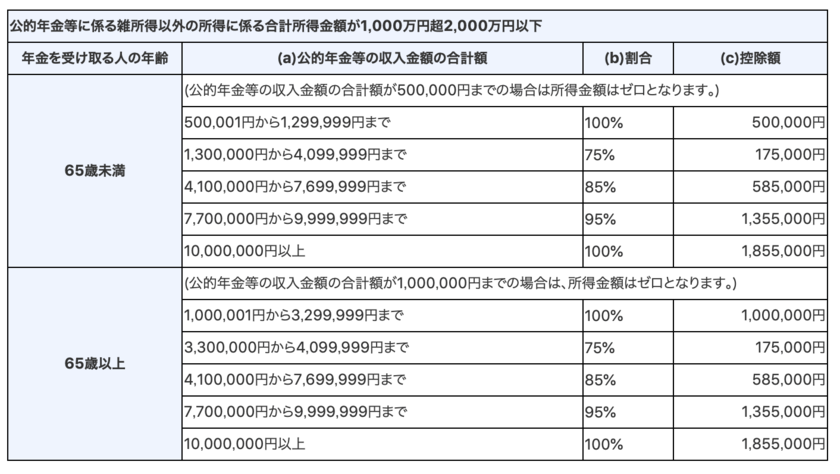

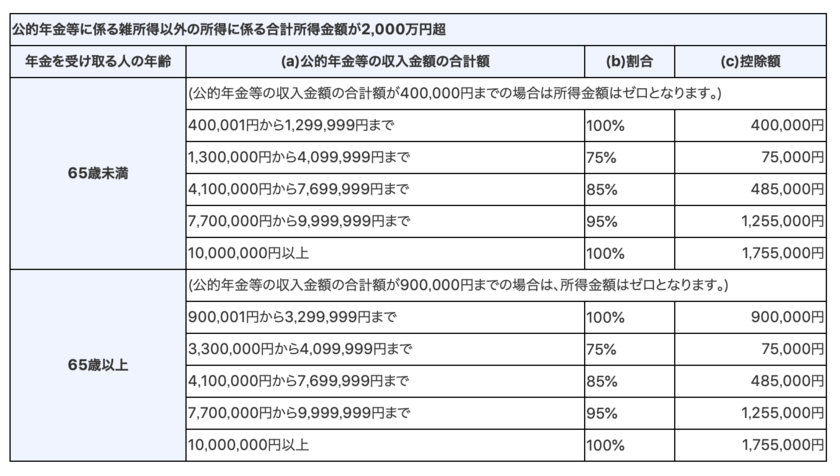

以下が公的年金以外の収入に応じた控除額です。

(引用:国税庁)

公的年金等に掛かる雑所得以外の所得が1000万円未満の場合を考えてみましょう。

例えば65歳以上でiDeCoと公的年金等を合わせた年間金額が350万円の場合を考えてみましょう。

公的年金等の雑所得 = 350万円×75%-275000 = 235万円となります。

さらにここから、「基礎控除」(=48万円)や「社会保険料控除」「生命保険料控除」等を差し引きます。

単純のために基礎控除だけの場合と考えて先ほどの例で算出してみると納税する義務のある税金は以下となります。

公的年金にかかる税金は(235万円 – 48万円)× 5.105% =95,463円となります。

因みに、あまりないケースだとは思いますが、年金以外の所得が高くなると以下の通り控除額が少なくなっていきます。

(目次に戻る)

〜コラム〜扶養親族等申請書提出を忘れずに

先ほどお伝えした年金にかかる税率5.105%を享受するためには扶養親族等申請書を提出する必要があります。

むしろ、扶養親族等申請書を提出しない場合は税率は10.21%と2倍に跳ね上がります。

●扶養親族等申告書を提出した場合

源泉徴収税額=(年金支給額-各種控除額)×税率(5.105%)●扶養親族等申告書提出しなかった場合

源泉徴収税額={年金支給額-社会保険料-(年金支給額-社会保険料)×25%}×税率(10.21%)

申請方法については日本年金機構から書類が送付されますので以下のサイトを参考にして申請をしましょう。

参考:「令和2年分公的年金等の受給者の扶養親族等申告書」について

(目次に戻る)

65歳で退職可能なら60歳でiDeCo「一時金」を出来る限り貰うべし

今まで一時金として受け取った場合と、年金として受け取った場合の控除と納税額について見てきました。

では結局どのように受け取れば最も税金を抑えられるのかを考察していきたいと思います。

まずは65歳で退職金を受け取ることが可能な方の場合の戦略です。

退職所得控除の欄で見てきた通り「iDeCo一時金」→「退職金」の順で5年以上間をあけて受け取れるのであれば、ダブルで退職所得控除を受けれます。

65歳での退職が可能な方は、まず60歳でiDeCoの退職所得控除枠ぎりぎりまで一時金として受け取りましょう。

iDeCoの資産額が1500万円以上であった場合は慎重な試算が必要となります。

年金の金額は年間60万円に基礎控除48万円を加えた108万円(毎月9万円)までであれば非課税になります。

「社会保険料控除」「生命保険料控除」などがあれば更に非課税枠は大きくなります。

65歳までの間iDeCoのみ年金として受け取る場合、最大5年×108万円の540万円までは非課税で受け取ることができます。

iDeCoが2040万円を超えた場合はどうでしょうか。

一時金として受け取る場合は2040万円を超えた金額に対しての最低の税率は2.5%となります。(退職所得は控除後1/2で算出されるため5%×1/2)

つまり、現実的に可能性は低いものの有り得る線として以下の税率になります。

2040万円〜2235万円部分→2.5% (5%×1/2)

2235万円〜2370万円部分→5% (10%×1/2)

2370万円〜2735万円部分→10% (20%×1/2)

2735万円〜2940万円部分→11.5% (23%×1/2)

一方、年金の場合

追加で年22万円迄(5年で110万円迄) つまり2040万円〜2150万円→ 最大年1.1万円(約5%)

追加で年302万円迄(5年で1510万円迄)つまり2150万円〜3550万円→最大年14万円(約4.7%)

つまり足がでた分が低いうちは一時所得として受け取り、金額が大きくなる場合は年金で受け取った方がよいということになります。

だいたい足が出た分は約400万円分までは一時金として受取、残りを税金として受け取るのが最も税率を低く抑えられます。

【65歳で退職金を受け取れる場合】

①:iDeCoをまず60歳時点で退職所得控除目一杯まで一時金として受け取る(30年間加入の場合1500万)

②:仮に1500万円以上構築できた場合はまず年金分として非課税枠一杯の年98万円、5年間で490万円を受け取る

③:更に足がでた場合は400万円程度までは追加で一時金分として受け取り、残りは年金として受け取るのがお得。

(目次に戻る)

60歳で退職金受領の場合は別年度で一時金で貰い残りは出来る限り年金で貰おう

では65歳まで働くことができず、60歳で退職金を受領する場合はどうなるでしょうか?

一時金は退職金とは別年度に貰おう!

60歳で退職金受取となる場合はiDeCoは退職金とは別の年度に受け取った方がよいです。

例えば以下のケースを考えてみましょう。

新卒22歳から60歳まで勤務

iDeCoは30歳から加入

退職金は2500万円

iDeCoは60歳時点1500万円→60歳時点で定期預金に変換し61歳時点でも1500万円とします。

60歳の退職金受取時の退職所得控除は20年×40万円+18年×70万円=2060万円となります。

仮に60歳時点でiDeCoも受け取った場合は退職所得は以下の通りとなります。

退職所得 = 〔( 2500+1500) -2060〕× 1/2 = 970万円

所得税は970万円×33% – 1,536,000 = 166万5000円 となります。

では次に退職金を60歳で受け取った後にiDeCoを翌年度に受け取る場合を考えてみましょう。

60歳時点では退職金のみ受け取るとすると、退職所得 = ( 2500 -2060〕× 1/2 = 220万円

所得税は220万円×10% – 97,500 = 12万2500円 となります。

iDeCoに一時金を65歳に受け取る場合を考えてみましょう。

iDeCoを65歳に受ける場合も退職所得控除は受け取れません。

よって60歳-65歳のいつ受け取ろうと退職所得は以下となります。

iDeCo分の退職所得 = ( 1500-0〕× 1/2 = 750万円

仮に一時金で全額iDeCoを受け取る場合でも税金は750万円×23%-636,000=108万9000円となります。

退職金とiDeCoを一括で貰った場合:

所得税:166万5000円 (更に住民税10%がかかります)

退職金とiDeCoをずらして貰った場合:

所得税:121万1500円 (更に住民税10%がかかります)

「一時金」と「年金」の最適な配分は?

まず一時金で年金の最低税率と見合う約400万円分までは一括で退職金を受け取った翌年度に受けとります。

そして更に残った分は税率が低い年金として60歳-80歳の20年間に按分します。

ただ、サラリーマンの方は65歳以降は厚生年金を貰うことになります。

厚生年金が一般的に240万円(月額20万円)の場合はを考えてみましょう。

60歳-65歳までは控除差額50万円分(=110万-60万)を加味して190万円まで年金を受け取るのが合理的です。

190万円まで受け取った後は、後は60歳-80歳に均等にならして受け取ればよいのじゃ!

つまり、以下ということじゃな。

【60歳で退職金を受け取れる場合】

①:退職一時金は約400万円を退職金受取翌年に受け取る。

②:(厚生年金-50万円)分を厚生年金受給前の60歳-65歳の5年間に受け取る

③:残りを20年で分割して毎年年金として受給する

(目次に戻る)

55歳以前でアーリーリタイアした場合

55歳以前でアーリーリターアする場合は70歳でiDeCoの一時金を受給するという戦略が急遽浮上します。

もう一度退職所得控除を受け取る際に年金と重複をする条件を振り返ってみましょう。

【重複期間を差し引く(=控除)するケース】

退職金を受け取る場合:

→過去4年以内に別の退職金を受け取っている場合は重複期間を差し引く

iDeCoや企業型確定拠出年金を受け取る場合:

→過去14年以内に別の退職金を受け取っている場合は重複期間を差し引く

ここからわかる通り、iDeCoを受け取る14年以上前に退職金を受け取っていればiDeCoで退職所得控除を満額受領することができます。

つまり55歳で退職金を受取70歳に一時金を受け取るのであれば二回退職所得控除を満額で受け取ることができるのです。

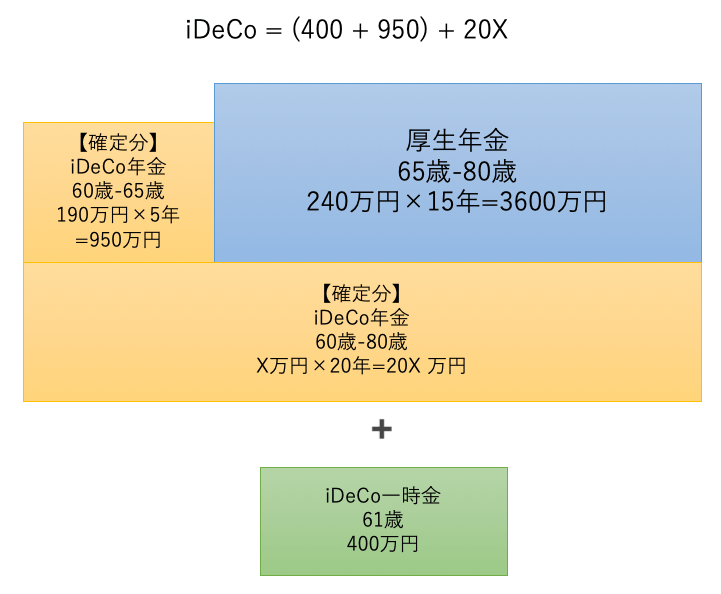

iDeCoに30歳から60歳まで加入していた場合を仮定して戦略を見ていきましょう。

ケース①:60歳時点で配分を決める場合

60歳時点でiDeCoの受取方法を決める場合です。

まず、60歳-65歳の年間非課税枠108万円を目一杯540万円分年金で貰います。

そして、70歳時点で30年分の退職所得控除1500万円分上限一杯まで一時金でいただきます。

ケース②:70歳まで運用を継続する場合

iDeCoは配分を決めるまで積立はできませんが60歳以降も70歳まで運用を継続することができます。

この場合は、70歳時点で非課税枠上限一杯の1500万円+400万円の計1900万円まで一時金としていただきます。

それを超えた分については最長受取期間である20年間で按分して年金を受給するのがよいでしょう。

【55歳以前にアーリーリタイアし退職金を受け取れる場合】

ケースA:60歳時点で受給方を確定する場合

①:60歳-65歳の年金非課税分108万円×5年=540万円分を受け取る。

②:70歳時点で退職所得控除分1500万円+年金に対して有利な400万円分を一時金として受け取る

③:残りを年金として受け取る

ケースB:70歳まで運用を継続した場合

①:70歳時点で退職所得控除分1500万円+年金に対して有利な400万円分を一時金として受け取る

②:残りを年金として70歳以降20年に按分して受け取る

(目次に戻る)

まとめ

【iDeCoの受給方法】

- iDeCoは受取寺に税金が発生する

- 受取方法は「一時金」「年金」「併用」の三種類

- 70歳までに受け取り方法を確定する必要がある

- 受け取り方法確定までは運用継続可能

【一時金で受け取る場合】

- 退職所得控除を受けることができる

- 退職所得控除は同年度に受けとる場合年金の一時金と合算で適用される

- iDeCoの加入期間は60歳までの期間であり60歳以降は加入期間として算出されない

- 別年度に受け取る場合以下の条件を満たさない限りiDeCoと年金の退職所得控除の重複部分は除外される

- 年金より4年以上早くiDeCoの一時金を受け取る場合は退職所得控除を其々受けることができる

- 年金より14年以上遅くiDeCoの一時金を受け取る場合は退職所得控除を其々受けることができる

- アーリーリタイアで退職所得控除の枠を使えなかった場合は重複期間算出式に優遇が設けられている

【年金で受け取る場合】

- 公的年金等控除を他の年金と合算して受けることができる

- 公的年金控除の他に各種控除を差し引いた上で5.105%の税率を掛け合わせて算出

- 税率は5.105%だが扶養親族等申告書を提出し忘れると税率は2倍になる

【退職金を65歳で受け取る場合】

①:iDeCoをまず60歳時点で退職所得控除目一杯まで一時金として受け取る(30年間加入の場合1500万)

②:仮に1500万円以上構築できた場合はまず年金分として非課税枠一杯の年98万円、5年間で490万円を受け取る

③:更に足がでた場合は400万円程度までは追加で一時金分として受け取り、残りは年金として受け取るのがお得。

【退職金を60歳で受け取らざるを得ない場合】

①:退職一時金は約400万円を退職金受取翌年に受け取る。

②:(厚生年金-50万円)分を厚生年金受給前の60歳-65歳の5年間に受け取る

③:残りを20年で分割して毎年年金として受給する

【55歳以前にアーリーリタイアし退職金を受け取れる場合】

ケースA:60歳時点で受給方を確定する場合

①:60歳-65歳の年金非課税分108万円×5年=540万円分を受け取る。

②:70歳時点で退職所得控除分1500万円+年金に対して有利な400万円分を一時金として受け取る

③:残りを年金として受け取る

ケースB:70歳まで運用を継続した場合

①:70歳時点で退職所得控除分1500万円+年金に対して有利な400万円分を一時金として受け取る

②:残りを年金として70歳以降20年に按分して受け取る

以上、「退職金所得控除」や「公的年金控除」を活用したiDeCo(=イデコ)の出口戦略を紹介する!「一時金」と「年金」をどう活用すべき?…でした。