「個人型確定拠出年金(iDeCo)」は「NISA」と並んで今注目の節税制度です。

iDeCoは各証券会社で35商品までしか提供することができません。

しかし、基本的にどの証券会社も元本保証型の商品を提供しています。

このコンテンツでは、iDeCoでの元本保証型の商品で運用を行うデメリットについてお伝えしていきたいと思います。

目次

Contents

運用利回りが低すぎて非課税のメリットを受けることができない

筆者は楽天証券でiDeCoの運用を行っています。

前職を退職し、会社の企業型確定拠出年金を2019年7月にiDeCoに移管しました。

企業型確定拠出年金時代には運用益が出ていたのですが、楽天証券のiDeCoに移管した時点で運用益はリセットされています。

米国株100%で運用しているので、直近2019年8月の下落に伴い残念ながらマイナスの運用成績になっています。

しかし、長期的には米国株指数は世界経済の成長に依拠して右肩上がりですので特段問題に思っていません。

以下は筆者が投資をしている楽天VTIに対する考察となります。

一方、楽天証券では元本保証型の商品も提供しています。

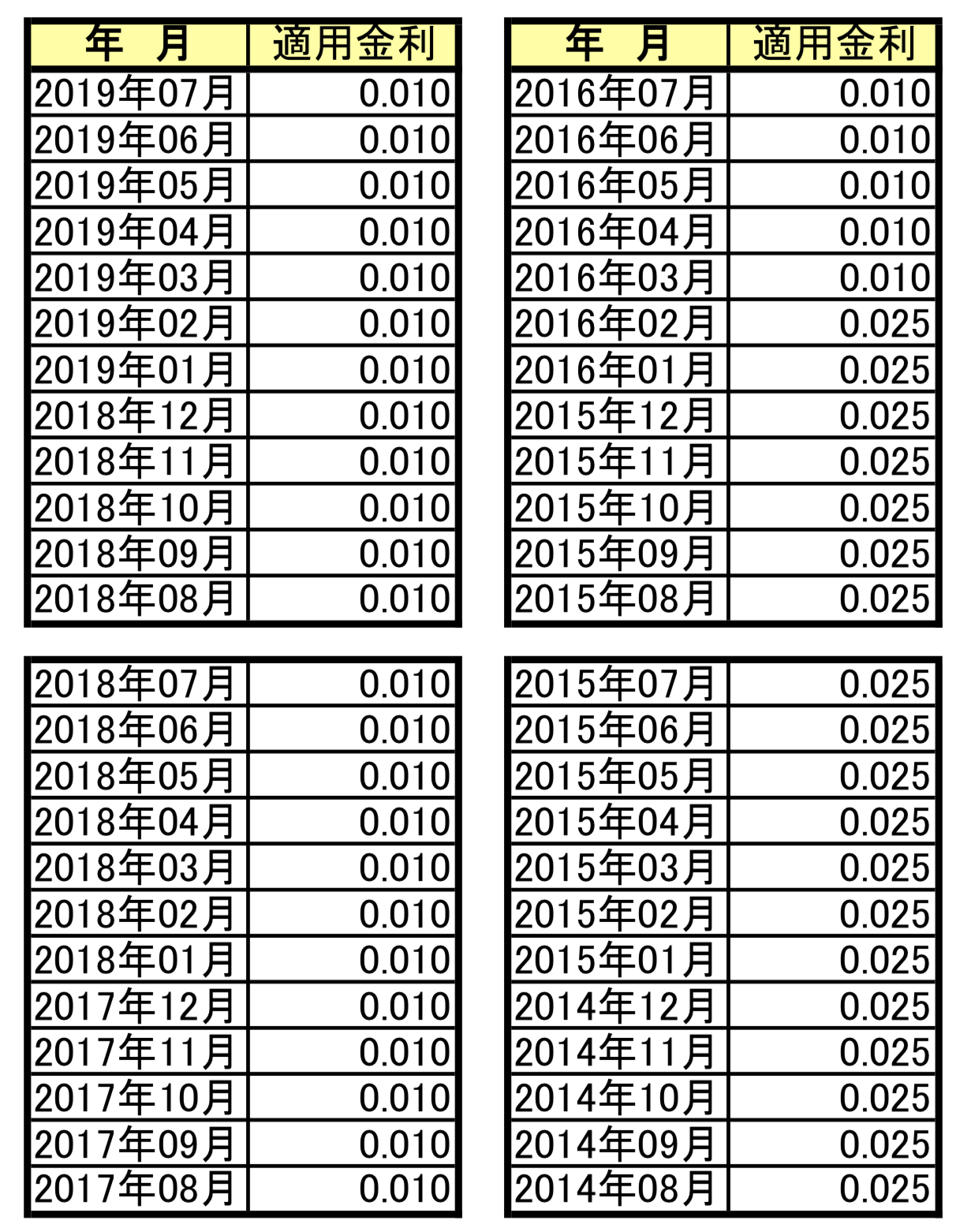

上記の『みずほDC定期預金(1年)』の定期預金金利は以下となります。

日銀の異次元金融緩和が継続しているということもあり年利は0.01%となっています。

仮に100万円預けていたとしても年間100円、1000万円預けていたとしても年間1000円しか獲得することが出来ません。

iDeCoに預けていることで投資利益に対する20.315%分が免除されます。

しかし、あまりにも利益が少なすぎるので100万円預けていて20円。

1000万円預けていても203円分しか非課税のメリットを受けることができないのです。

(目次に戻る)

利息が低すぎて口座管理費を賄うことができない

iDeCoは新規加入、または筆者のように企業型から移管した時に加入移管時手数料が発生します。

また年間講座管理手数料や、その他の手数料も発生します。

楽天証券はSBI証券と並んで最安の手数料体系となっています。

しかし、加入時移管手数料は2777円発生します。

また楽天証券自体は徴収していないのですが、国民年金基金連合と信託銀行に対して口座管理手数料を年間167円支払う必要があります。

| 手数料形態 | 金額(税込) | 注釈 |

| ①加入移管時手数料 | 2,777円 | ・金融機関による差異殆どなし ・新規開設や企業型確定拠出年金からの移管時に発生 ・他の証券会社からであれば不要 |

| ②口座管理手数料 | 新規積立行う場合 167円(103円+64円) 積立行わない場合 64円 | ・口座維持するのに発生する手数料 ・国民年金基金連合会に103円(掛金拠出の場合) ・信託銀行への支払い64円(拠出に関わらず発生) ・楽天証券自身の手数料はなんと0円! ・SBI証券と並んで業界最安値 ・500円程度発生するところも多い |

| ③給付事務手数料 | 信託銀行432円/回 国民年金基金連合会 1,029円/回 | ・積み立てた年金資産を払い戻す際に必要な 一回あたりの金額 |

| ④還付事務手数料 | 2,109円 | ・掛け金を拠出できない人が拠出した際に、 掛け金の返還を受けるときに発生する手数料 |

| ⑤移管時手数料 | 4,320円 | ・他の金融機関のiDeCoや企業型確定拠出年金に移管する際に必要 |

(引用:楽天証券確定拠出年金より編集部作成)

100万円預けている場合、年間の利息は100円なので口座維持管理手数料の167円すら賄うことができません。

また加入時手数料を支払い終えるのだけでも28年間も掛かる計算となります。

iDeCoの元本保証型定期預金は手数料すら賄うことが難しい選択肢なのです。

次項で一般的に高い金利を提供しているネット銀行の定期預金と比較します。

本当にデメリットばかりなのか?という点について、検証していきたいと思います。

(目次に戻る)

節税効果によりネット銀行定期預金よりはiDeCoの定期預金の元本保証型がお得

先ほどiDeCoの定期預金について金利は0.01%という低い水準であることをお伝えしました。

しかし、ネット銀行で高い金利を提供しているオリックス銀行では最大0.35%の金利水準を提供しています。

オリックス銀行

例えば100万円を預けた場合、以下のように大きくオリックス銀行の定期預金に優位性があるように思えます。

- 楽天証券iDeCo:利息100円 (非課税)

- オリックス銀行:利息3500円 → 2788円 (税後)

しかし、iDeCoは投資利益の非課税と共に、年間拠出額を所得税、並びに住民税の課税額から控除できるという制度です。

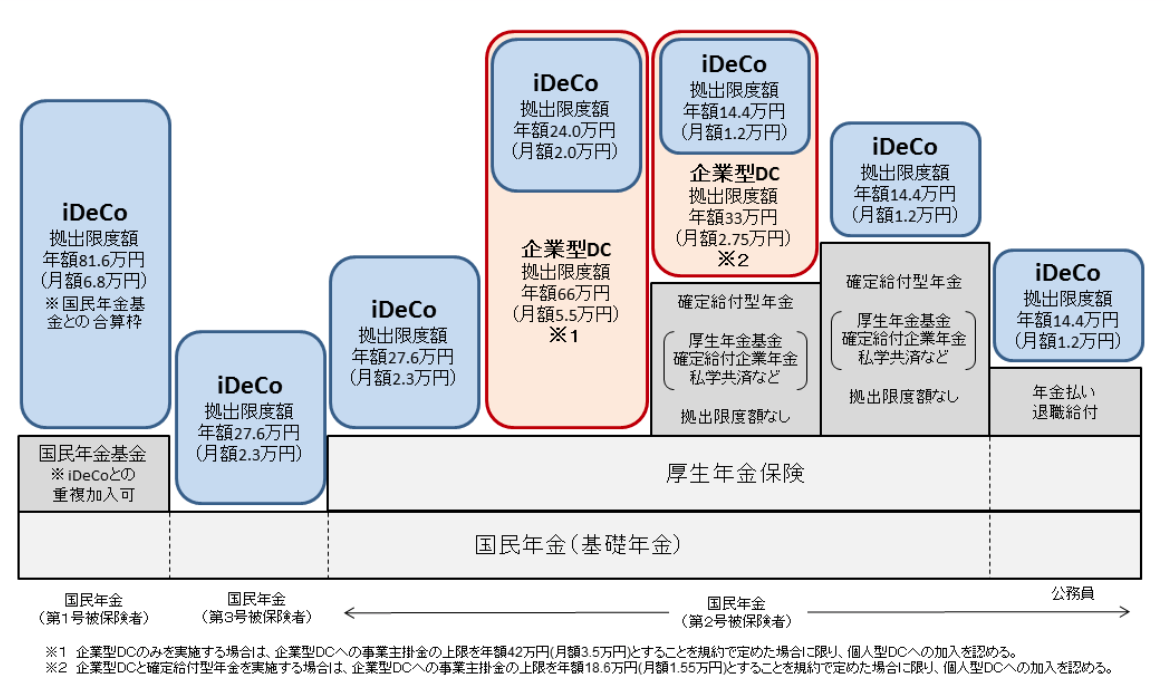

年間の拠出限度額は人によって様々です。

例えばサラリーマンで確定給付型年金を実施している企業に勤めている方のiDeCo年間拠出限度額は14.4万円になります。

つまり最大14.4万円分の課税所得を圧縮することができます。

例えば年収が500万円の方の場合を例に考えていきます。

まずは所得税と住民税の総額を考えてみます。

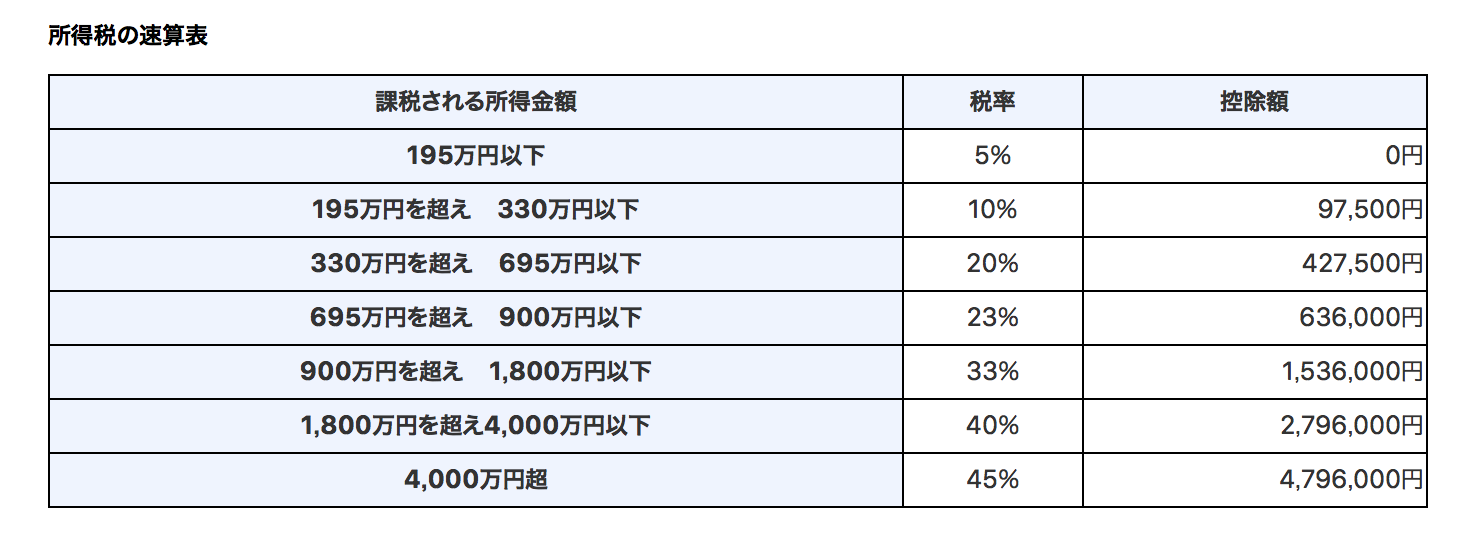

(引用:国税庁)

500万円の年収の場合税率は20%で控除額は427,500円となり、合計で88万8000円となります。

- 所得税=500万円 × 20% – 427,500円 = 57万2500円

- 住民税= 31万5500円 (計算詳細省略)

一方、iDeCoで14.4万円を圧縮した場合の課税所得は485.6万円となり、合計で84万7500円となります。

- 所得税=485.6万円 × 20% – 427,500円 = 54万3700円

- 住民税 = 30万3800円 (計算詳細省略)

つまりiDeCo利用による節税効果は40,500円となります。

結果としてネット銀行に利息分で負けている金額を大幅に上回る節税効果を得ることができるのです。

(目次に戻る)

ネット銀行の高金利の定期預金よりはお得だが多大な機会損失を負っている

今までお伝えしてきた通り、確かに金利は低く口座維持費を賄うことすらできません。

ただ、iDeCoの節税効果まで加味した場合の効果を考えるとネット銀行の高金利といわれる定期預金よりも魅力が高いことがわかりました。

しかし、あくまで定期預金に対して魅力が高いだけであって、他の金融商品に対して高いわけではありません。

長期分散投資で年率2%-7%のリターンを出すことは可能

iDeCoの本来の目的は老後資産の形成です。

老後資産の形成の基本は長期の分散投資です。

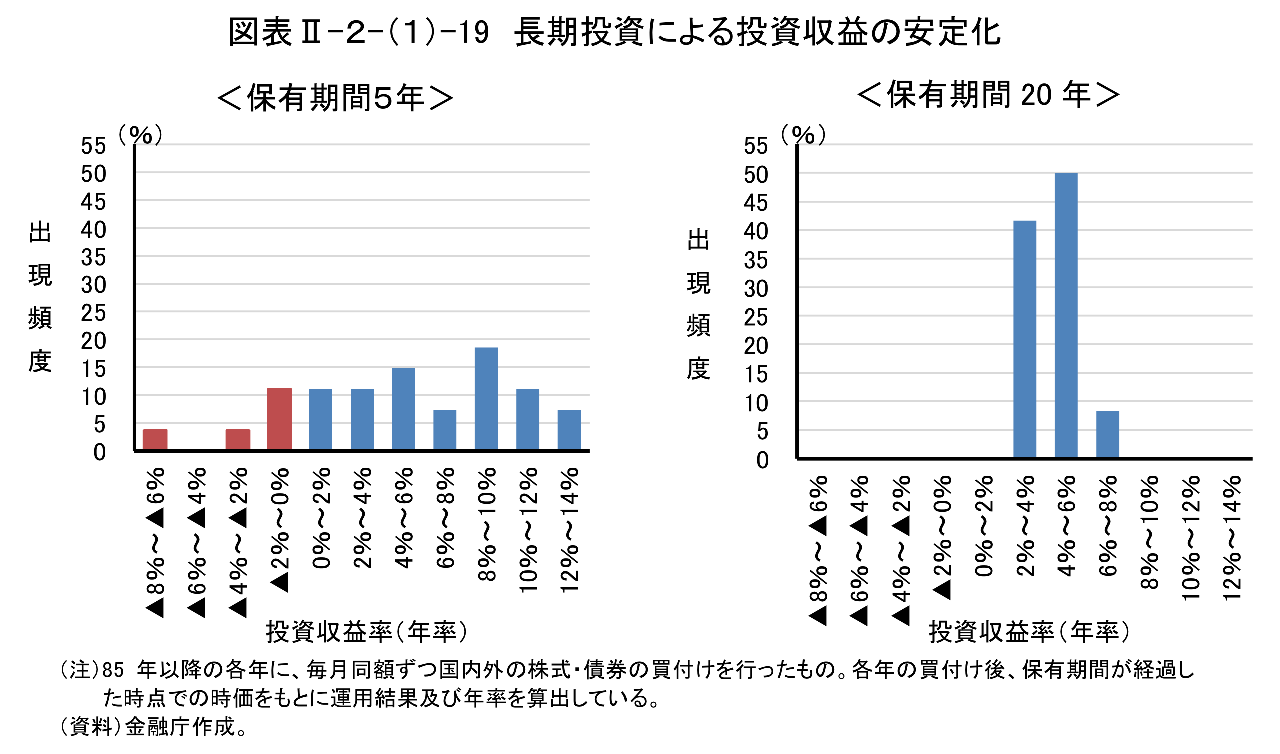

以下の金融庁の過去5年と過去20年の長期分散投資による平均年率リターンの分布です。

(引用:金融庁)

保有期間が5年の場合、場合によっては年率でマイナスのリターンとなってしまうことも存在しています。

しかし、保有期間が20年間の場合、あらゆる分散投資のパターンであっても2%-8%のリターンがでる結果となっています。

ちなみに年率2%でも20年後には資産を1.48倍、年率8%であれば4.66倍にすることが出来ます。

長期分散投資で大きな資産を形成することができるのです。

一方、元本保証の定期預金型であれば節税効果だけは他の投資と同様メリットを享受できます。

しかし、元本自体は僅かではありますが減ってしまう結果となります。

機会損失の金額は保守的なケースでも20年で70万円〜200万円以上

それでは、どれだけの機会損失が発生するのかを算定していきたいと思います。

仮に先ほどと同様に企業型確定給付が提供されている企業にお勤めの場合、年間の最大積立額は14.4万円となります。

毎年14.4万円ずつを積み立てていった場合の元本保証型商品と年率2%、5%、8%、10%で20年間運用した場合の資産の差が以下となります。

| 元本保証型 | 2% | 5% | 8% | 10% | |

| 1年目 | 14.4 | 14.7 | 15.1 | 15.6 | 15.8 |

| 2年目 | 28.8 | 29.7 | 31.0 | 32.3 | 33.3 |

| 3年目 | 43.2 | 45.0 | 47.7 | 50.5 | 52.4 |

| 4年目 | 57.6 | 60.5 | 65.2 | 70.1 | 73.5 |

| 5年目 | 72.0 | 76.4 | 83.5 | 91.2 | 96.7 |

| 6年目 | 86.4 | 92.7 | 102.8 | 114.1 | 122.2 |

| 7年目 | 100.8 | 109.2 | 123.1 | 138.8 | 150.3 |

| 8年目 | 115.3 | 126.1 | 144.4 | 165.4 | 181.1 |

| 9年目 | 129.7 | 143.3 | 166.7 | 194.2 | 215.1 |

| 10年目 | 144.1 | 160.8 | 190.2 | 225.3 | 252.4 |

| 11年目 | 158.5 | 178.7 | 214.8 | 258.9 | 293.5 |

| 12年目 | 172.9 | 197.0 | 240.7 | 295.1 | 338.7 |

| 13年目 | 187.3 | 215.6 | 267.8 | 334.3 | 388.4 |

| 14年目 | 201.8 | 234.6 | 296.3 | 376.6 | 443.1 |

| 15年目 | 216.2 | 254.0 | 326.3 | 422.3 | 503.3 |

| 16年目 | 230.6 | 273.8 | 357.7 | 471.6 | 569.4 |

| 17年目 | 245.0 | 293.9 | 390.7 | 524.9 | 642.2 |

| 18年目 | 259.4 | 314.5 | 425.4 | 582.4 | 722.3 |

| 19年目 | 273.9 | 335.5 | 461.7 | 644.6 | 810.4 |

| 20年目 | 288.3 | 356.9 | 500.0 | 711.7 | 907.2 |

安全に2%で運用した場合でも70万円、平均的な5%で運用した場合だと200万円以上の差が出てきます。

ちなみに私が投資している楽天VTIでは過去50年の年率平均が10%のリターンを叩き出しています。

元本保証型商品に投資していた場合、600万円分以上もの機会損失が発生することになるのです。

当然限度額がサラリーマンでも24万円や、27.6万円と高い方や、自営業で81.6万円と高い方の場合更に高い機会損失を被ることになります。

自営業の方でMAXで拠出した場合、同様に資産すると2%でも400万円、5%であれば1100万円以上の機会損失を被ることになります。

(目次に戻る)

まとめ

iDeCoの元本保証型の定期預金運用は運用リターンが低すぎて非課税メリットを殆ど得られないばかりか、口座維持手数料すら賄えないケースすらあります。

しかし、拠出分が住民税と所得税の課税所得から控除される点を考慮すると通常の定期預金よりは大きなメリットがあります。

一方、iDeCoでは各社長期投資に適した商品を取り揃えており、分散投資を行うことで20年間で年率2%-8%のリターンを得ることが可能となります。

元本変動型の商品で資産運用を行った場合と比べて多大な機会損失を被ることになるのです。

以上、iDeCo(イデコ)で元本保証型商品の選択はおすすめできない!?節税効果はあるも機会損失が多大すぎるという現実。…でした。

コメントを残す