「ソーシャルレンディング」は資金を必要としている人にお金を貸し出して、高い金利を受け取ることができる仕組みとして注目されています。

現代では、様々な業者がソーシャルレンディングサービスを提供しております。

今回は、ネット証券大手のSBI証券を運営する大手ネット金融会社・SBIグループが提供する「SBIソーシャルレンディング(SBISL)」について取り上げます。

【公式サイト】https://www.sbi-sociallending.jp/

以下は今回のポイントです。

◆ 今回のポイント! ■ SBIソーシャルレンディングの特徴: ■ SBIソーシャルレンディングのメリット: ■ SBIソーシャルレンディングのデメリット: ■ SBIソーシャルレンディングの活用法:

それでは、内容に入っていきましょう。

目次

Contents

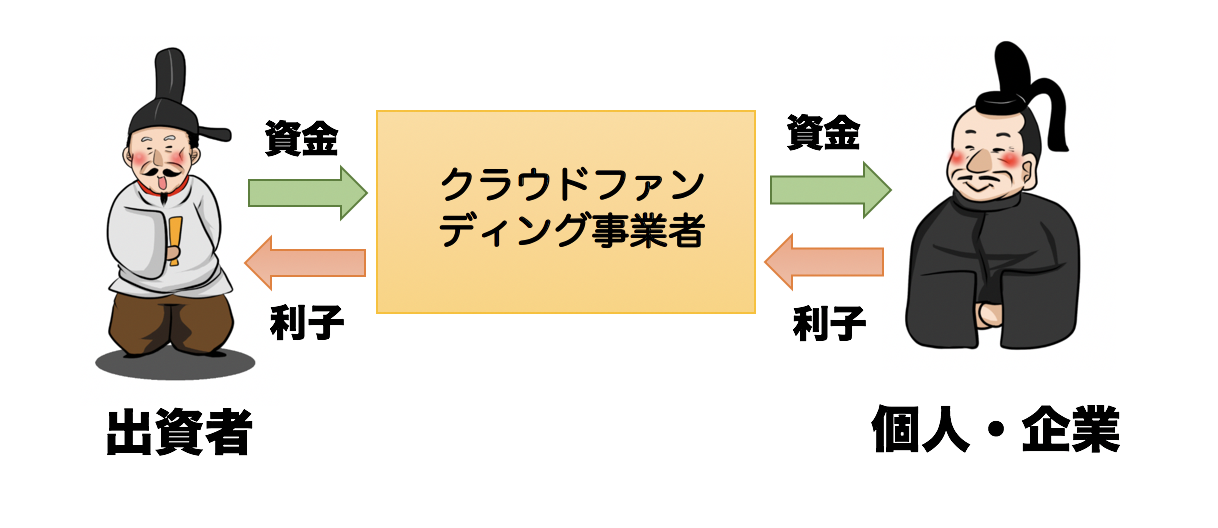

そもそもソーシャルレンディングとは?

まず簡単にソーシャルレンディングについて簡単に解説します。

「ソーシャルレンディング」とは、資金を必要としている人が「ネット上で」我々個人投資家から資金を集める仕組みです。

集めた資金は、主に企業に融資されます。

融資を受けた企業は、出資者(個人投資家)に対して、お金を貸した対価として「利子」(利息)を支払います。

ソーシャルレンディングで受け取ることが出来る金利は、4%-13%と通常の銀行預金などの金利よりも高くなっています。

「融資型」ソーシャルレンディングの形態

「投資信託」と異なり、ソーシャルレンディングは元本自体が変動することはありません。

つまり、大きな損失を被る可能性は低いです。

しかし、注意しなければいけないのは、分配金の支払いが滞る「延滞」(えんたい)や元本の一部又は全部を返せなくなる貸し倒れのリスクは存在します。

ソーシャルレンディングで最も重要視すべきは、「リスクリターン」です。

このバランスが悪い場合、投資は見送るべきです。

さて、主要なソーシャルレンディング業者について、「安全性」を重視して作成したランキングがありますので、参考にしてみてください。

【2019年版】ソーシャルレンディング業者のおすすめランキング

それでは、本題のSBIソーシャルレンディングについて以下の点を中心に紐解いていきたいと思います。

- どのようなソーシャルレンディングなのか?

- 利回りはどれくらいが狙えるのか?

- 延滞や元本割れのリスクはどれほどあるのか?

(目次に戻る)

SBIソーシャルレンディングの特徴

「SBIソーシャルレンディング」は大手ネット金融グループであるSBIグループが提供するソーシャルレンディング。

融資残高331億円、登録完了数34,265人と、急速に利用者並びに運用残高を拡大しています。

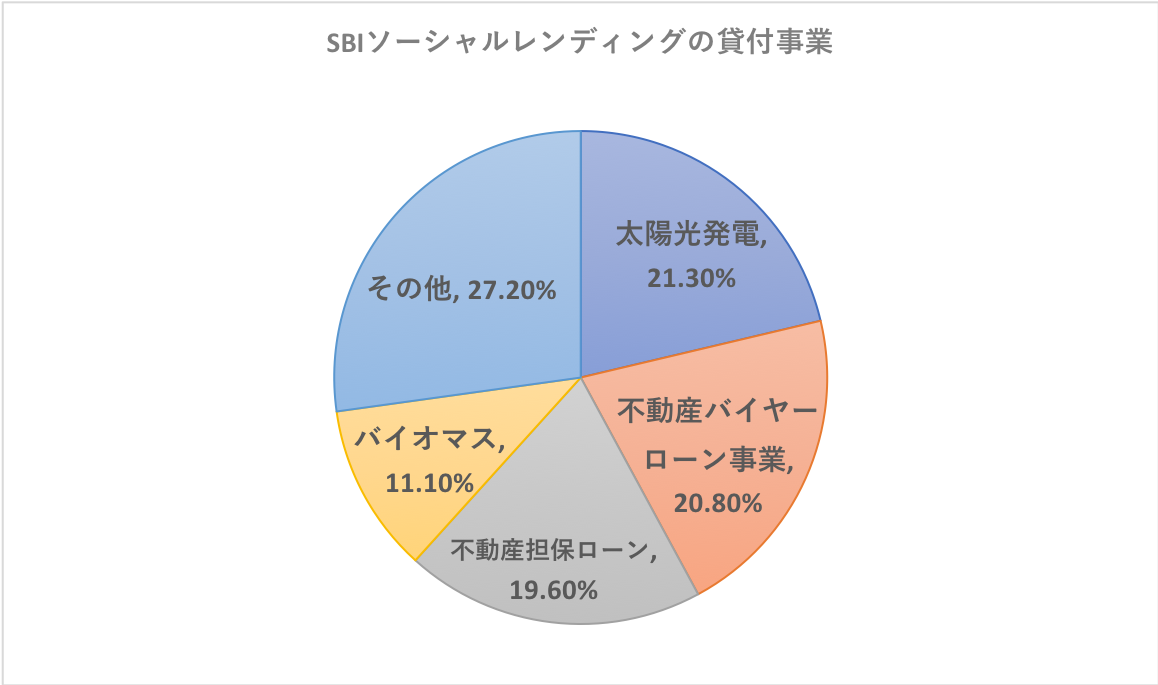

投資する案件は多種多様

ソーシャルレンディングは融資する案件が各社異なります。

SBIソーシャルレンディングは太陽光発電やバイオマス、不動産事業と幅広く融資しています。

SBIソーシャルレンディングの貸付事業

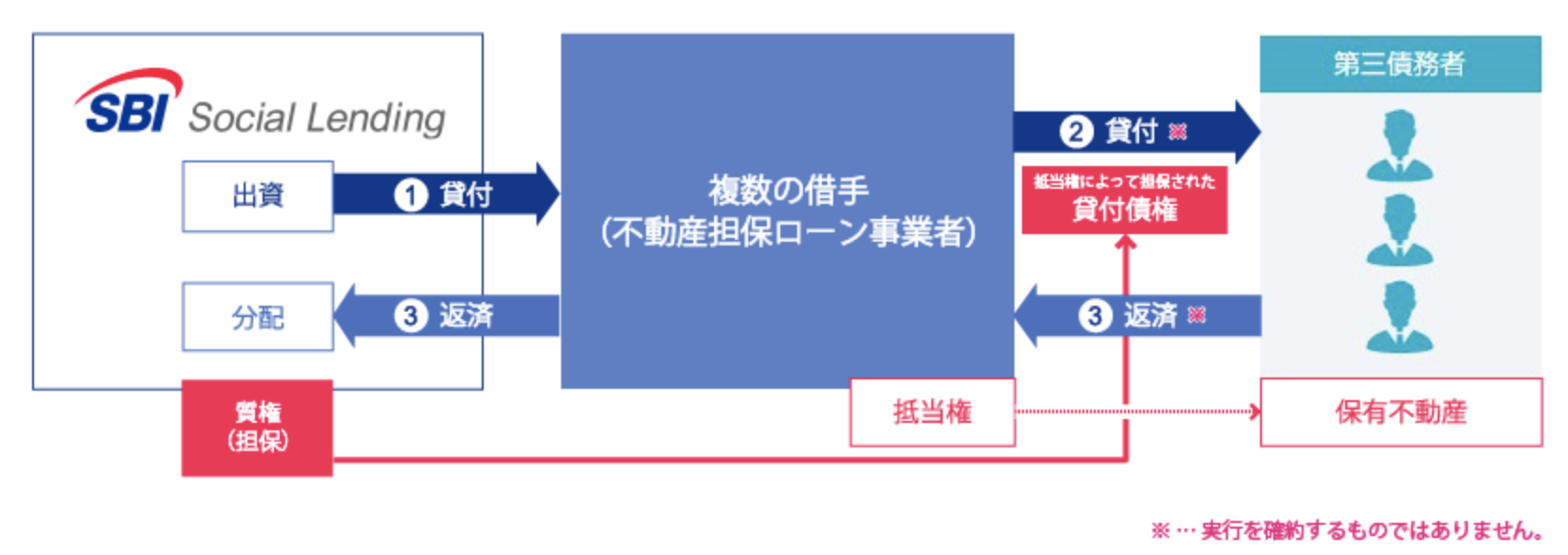

今回は、「不動産バイヤーローン事業」と「不動産担保ローン事業」について詳しく見ていきましょう。

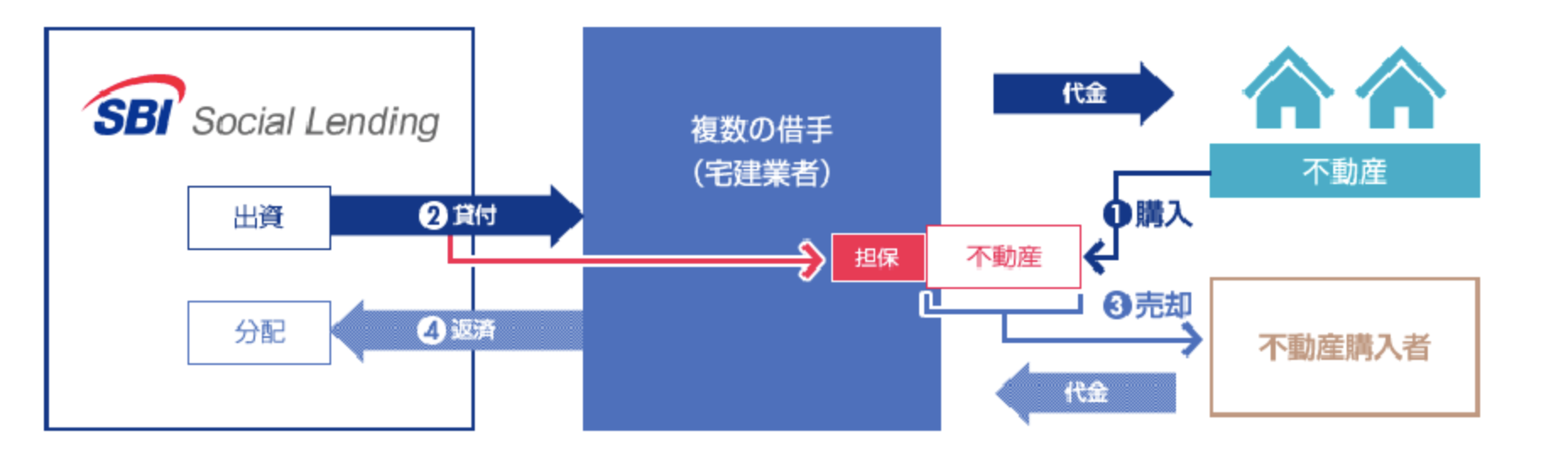

まずは「不動産バイヤーローン事業」ですが、これは不動産の売買を行う事業者に対して資金を貸し付ける形態です。

一方、「不動産担保ローン事業」については、不動産を担保にローン事業を営む事業者に向けた貸付事業です。

つまり不動産担保ローンは実際に行なっている事業ではなく、貸付事業だということですね。

担保として不動産があるので返済可能性が高いといえるでしょう。

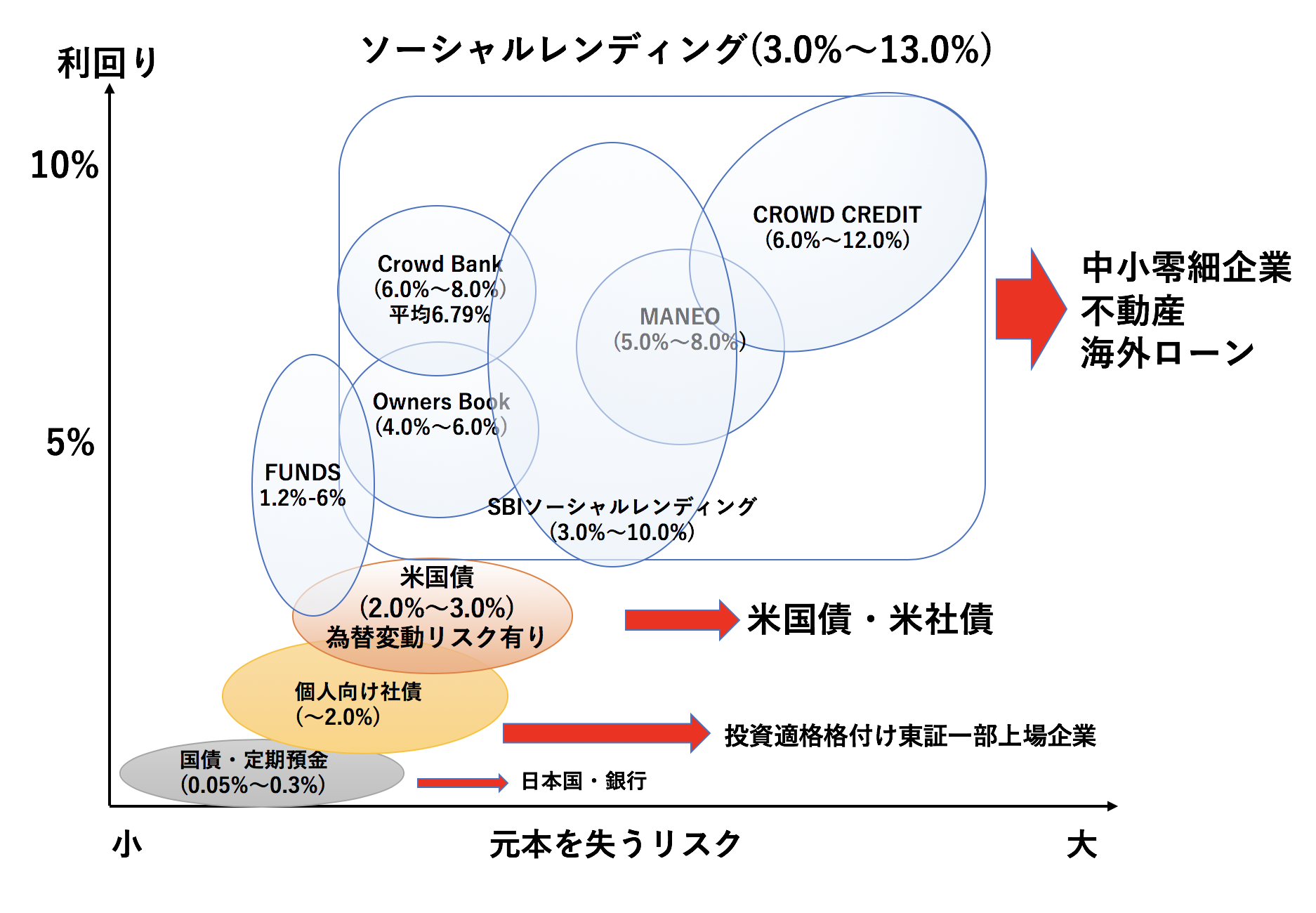

利回りは3%-10%と幅広くカバー

SBIソーシャルレンディングで狙える利回りは案件毎に幅広く3%-10%となっています。

| 案件名 | 想定利回り |

| 太陽光発電案件 | 7%-9% |

| 不動産バイヤーズローン | 6.5%-9.0% |

| 不動産担保ローン | 3.2%-5.0% |

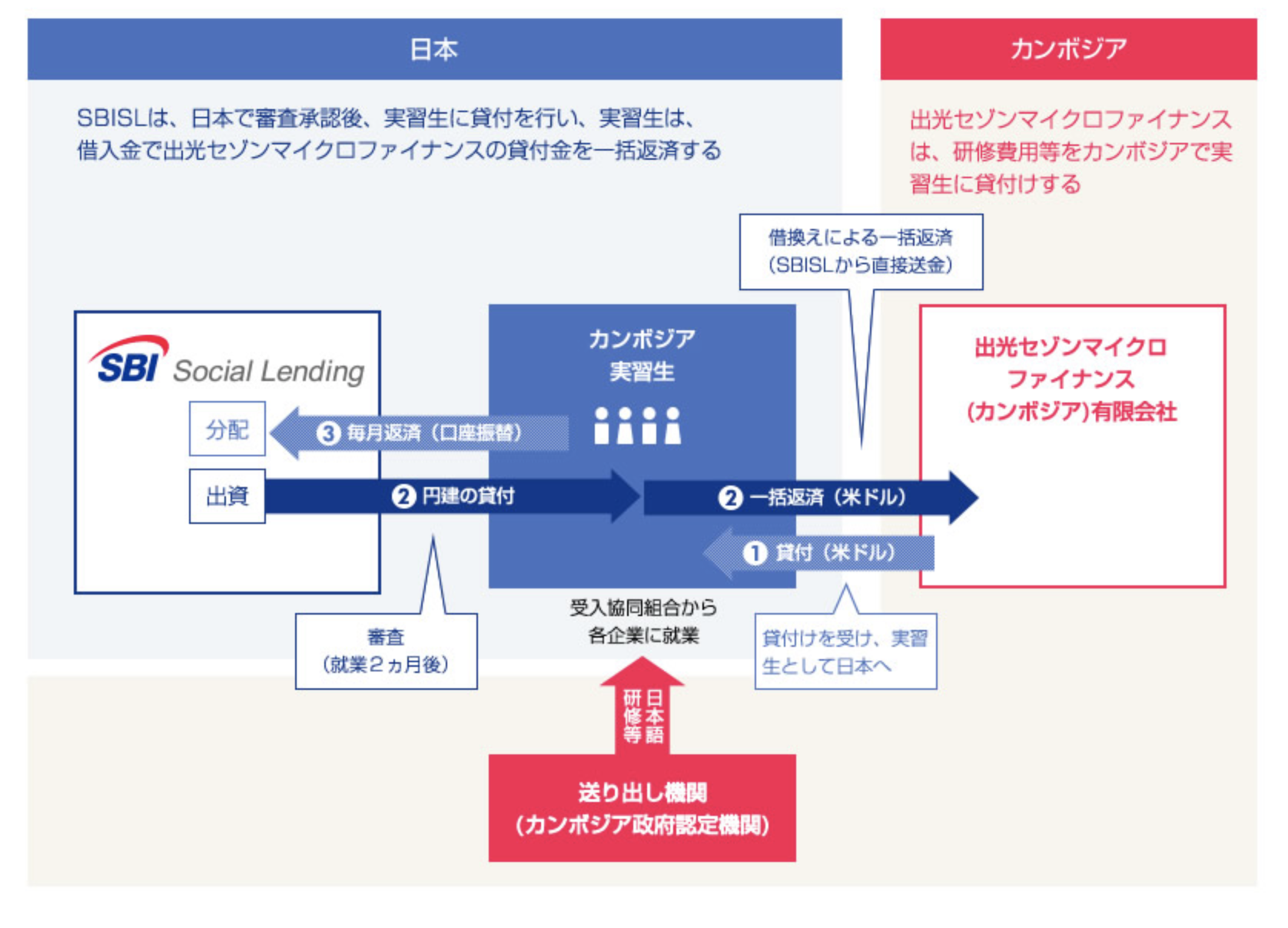

| カンボジア技能実習生ファンド | 10%(高リスク) |

| オーダーメイド型ローン | 3%-10% |

「カンボジア技能実習生ファンド」についてはカンボジア実習生に対しての貸付で無担保です。

さらに、SBIソーシャルレンディング自身が高リスクであると謳っているので、社会性は確かにあります。

しかし投資家という観点からはマネリテ編集部としては慎重になった方がよいと考えています。

今まで見てきたソーシャルレンディングと比較すると以下の図の通りとなります。

元本を失うリスクが「クラウドバンク」、「オーナーズブック」、「Funds(ファンズ)」より高いのは、個人投資家への支払いの「延滞」や「遅延」が少額ながら発生している為です。

しかし、追って詳しく説明しますが、貸し倒れや延滞が発生しているのは「不動産バイヤーズローンファンド」のみです。

SBIソーシャルレンディングを活用するのであれば「太陽光発電」が高利回り・低リスクで魅力的です。

(目次に戻る)

SBIソーシャルレンディングのメリット

比較的高利回りな10%の案件も

「ソーシャルレンディング」と一言にいっても利回りは様々です。

SBIソーシャルレンディングはなんと利回り「10%」までの案件が用意されているのが魅力的です。

安全性が高い太陽光事業であっても8%-9%のリターンが見込めるのは魅了度が高いですね。

同じく高利回りの「クラウドクレジット」と比べると若干低い利回りです。

しかし「日本円建」で投資したいという方にとってはSBIソーシャルレンディングの方が良いでしょう。

クラウドクレジットは海外投資ですので、外貨で投資をすることになるので為替リスクも考える必要があります。

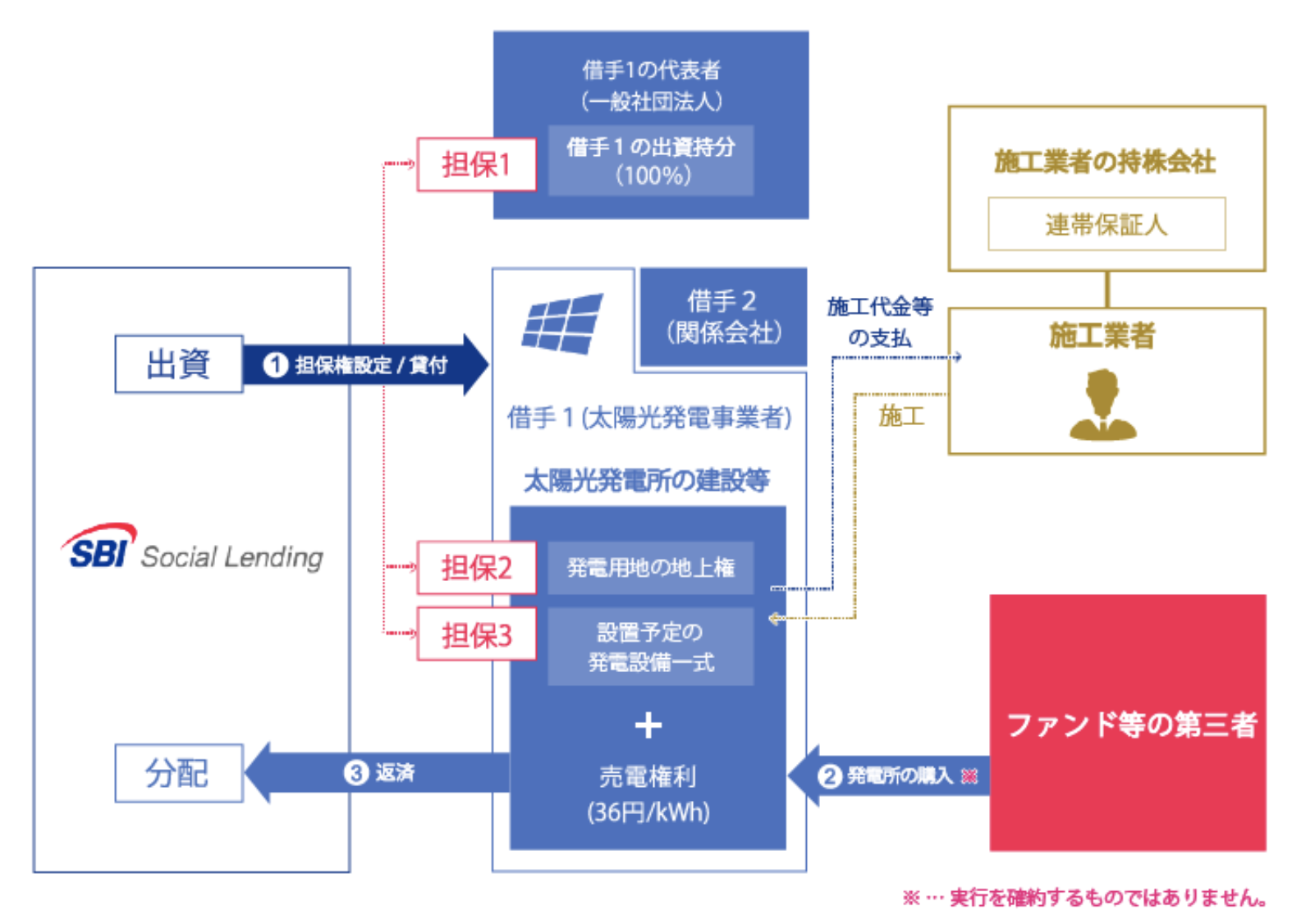

太陽光発電事業では「7%〜9%」という高利回りなるも、現在まで延滞や貸し倒れは一件も発生していません。

そもそも太陽は需要がなくなることはありません。

電気需要は永続ですので、キャッシュフローも安定する傾向にあります。

さらに、担保を「3種類」(担保1〜3)も取っています。

仮に事業が潰れたとしても、ある程度の返済が実施されるのでリスクが低いと考えられます。

SBIグループという大手が運営する安心感

なんといってもSBI証券を運営するSBIグループという大手が運営しているのが安心感がありますね。

運営そのものが倒産するリスクというのはほとんど考えなくてよいといってよいでしょう。

1万円から投資できる

他のソーシャルレンディングと同じですが1万円という少額から投資を行うことができます。

1万円から投資できるメリットは分散投資ができる点です。

他のソーシャルレンディングの強みと掛け合わせて、低リスクのポートフォリオを組成することができます。

毎月分配金を受け取れる

投資信託における「毎月分配金」は複利運用ができないので否定的です。

一方、元本自体が成長しないソーシャルレンディングにおいては、分配金は年1回ではなく、できるだけ早く毎月もらった方が経済合理性からもお得です。

(目次に戻る)

SBIソーシャルレンディングのデメリット(貸し倒れリスクを分析)

それではSBIソーシャルレンディングのデメリットについても見ていきましょう。

貸し倒れ・延滞リスクはあるが影響額は低い

まずはソーシャルレンディング業者を選ぶ上で一番重要な「貸し倒れ」・「延滞」のリスクについて説明していきます。

SBIソーシャルレンディングは貸し倒れや延滞が発生していますが、状況は深刻ではありません。

以下が実際のSBIソーシャルレンディングの貸し倒れと延滞のデータです。

| 全体 | 貸し倒れ | 延滞 | |

| 案件数 | 141件 | 5件 (3.5%) | 1件(0.7%) |

| 運用額 | 716億円 | 1.3億(0.2%) | 2.7億(0.4%) |

| 案件毎 最大損失 | – | 17.8% | 16.80% |

SBIソーシャルレンディングの「貸し倒れ」については141件について貸し倒れは5件と全体の3.5%です。

この数値が高いかどうかは其々の判断にお任せするとして、貸し倒れが起こったとしても全て元本が失われるわけではありません。

最も元本毀損率が高いSBISL不動産バイヤーズローンファンド20号でも1.9億円の運用額に対して毀損額は3400万円と17.8%に留まっています。

10%以上の案件は上記を含めて2件で、他の3件は10%未満と比較的少ない毀損額となっています。

また分配が滞っている「延滞」についても現在1件発生しています。

SBISL不動産バイヤーズローンファンド22号で3.2億円に対して2.7億円の延滞が発生しています。

しかし、SBIソーシャルレンディングの発表により2019/.5/15に2.7億円のうち2.2億円の支払いが実施される発表となっています。

つまり本当に遅延しているのは3.2億円のうち0.5億円となっています。

むしろ、1件しか発生していないのは少ないというレベルで少額で分散投資をすれば大きな問題とはならないでしょう。

一方、ソーシャルレンディングでは過去貸し倒れや延滞が発生していない安全なものもあります。

以下はリスクが低いおすすめのソーシャルレンディングですので、リスクを避けたい方にはおすすめです。

基本的に、SBIソーシャルレンディングも高利回りで魅力的ではありますが、まずは徹底的にリスクを低く抑えている「Funds(ファンズ)」、「Crowd Bank(クラウドバンク)![]() 」からソーシャルレンディングは始めることをオススメします。

」からソーシャルレンディングは始めることをオススメします。

ソーシャルレンディング業者が取り扱っている「投資対象」をしっかり選ぶことで、リスクを抑えて高利回りを獲得することができます。

SBIソーシャルレンディングの投資対象の具体的な選び方は、少し飛んで「SBIソーシャルレンディングの活用法」の項目でお伝えします。

手数料が発生する

投資する際の手数料は発生しませんが、管理手数料が「1%〜2%」発生します。

手数料は案件によって異なりますが、9%の太陽光発電の手数料は1.5%でした。

資金拘束が長い案件もある

ソーシャルレンディングだけでなく、定期預金や国債のようにお金を貸す型の運用全てに言えることですが、一旦投資をすると資金を引き出すことができません。

SBIソーシャルレンディングでは1年から2年程度の資金拘束案件が多くなっています。

投資先情報開示が行われていない

ソーシャルレンディングの中には融資先について開示しているFunds(ファンズ)のような業者もあります。

しかし、ほとんどのソーシャルレンディングについて言えますが、賃貸業法の『借り手の保護』によって貸付先については非公表となっています。

融資先が非公開であっても、SBIグループによる審査をパスしている点は安心できる点ではないかと考えます。

(目次に戻る)

SBI(SL)の有効な活用法〜太陽光発電案件で9%近い利回りを目指そう〜

SBIソーシャルレンディングでは貸し倒れや延滞のリスクがあるとお伝えしました。

もう一度データを見て見ましょう。

| 全体 | 貸し倒れ | 延滞 | |

| 案件数 | 141件 | 5件 (3.5%) | 1件(0.7%) |

| 運用額 | 716億円 | 1.3億(0.2%) | 2.7億(0.4%) |

| 案件毎 最大損失 | – | 17.8% | 16.80% |

貸し倒れと延滞は合計で6件発生しています。

つまり不動産バイヤーズローンファンド以外は1件も発生していないということになります。

SBIソーシャルレンディングを活用するのであればおすすめは太陽光案件です。

太陽光の案件は非常に安定しており、以前お伝えしたCrowd Bankでも1件も貸し倒れ又は延滞が発生していません。

さらにSBIソーシャルレンディングの太陽光案件は8%-9%のリターンが期待できるので非常におすすめです。

以下は実際の案件です。

SBIソーシャルレンディングを活用するのであれば高利回りの太陽光案件に投資するのが一番良いでしょう。

【公式サイト】https://www.sbi-sociallending.jp/

(目次に戻る)

まとめ

大手ネット金融グループであるSBIグループが運営しているSBIソーシャルレンディングについて最後にまとめていきます。

◆ 総括! ■ SBIソーシャルレンディングの特徴: ■ SBIソーシャルレンディングのメリット: ■ SBIソーシャルレンディングのデメリット: ■ SBIソーシャルレンディングの活用法:

以上、【SBIソーシャルレンディング】太陽光案件で利回り9%?大手ネット金融グループ提供のソシャレン業者の評判・貸し倒れリスクに迫る。…でした。