現代では、「定期預金」に預けていても全く利息がつかない低金利時代。

そんな中、3%-13%のリターンが見込める「ソーシャルレンディング」が注目を集めています。

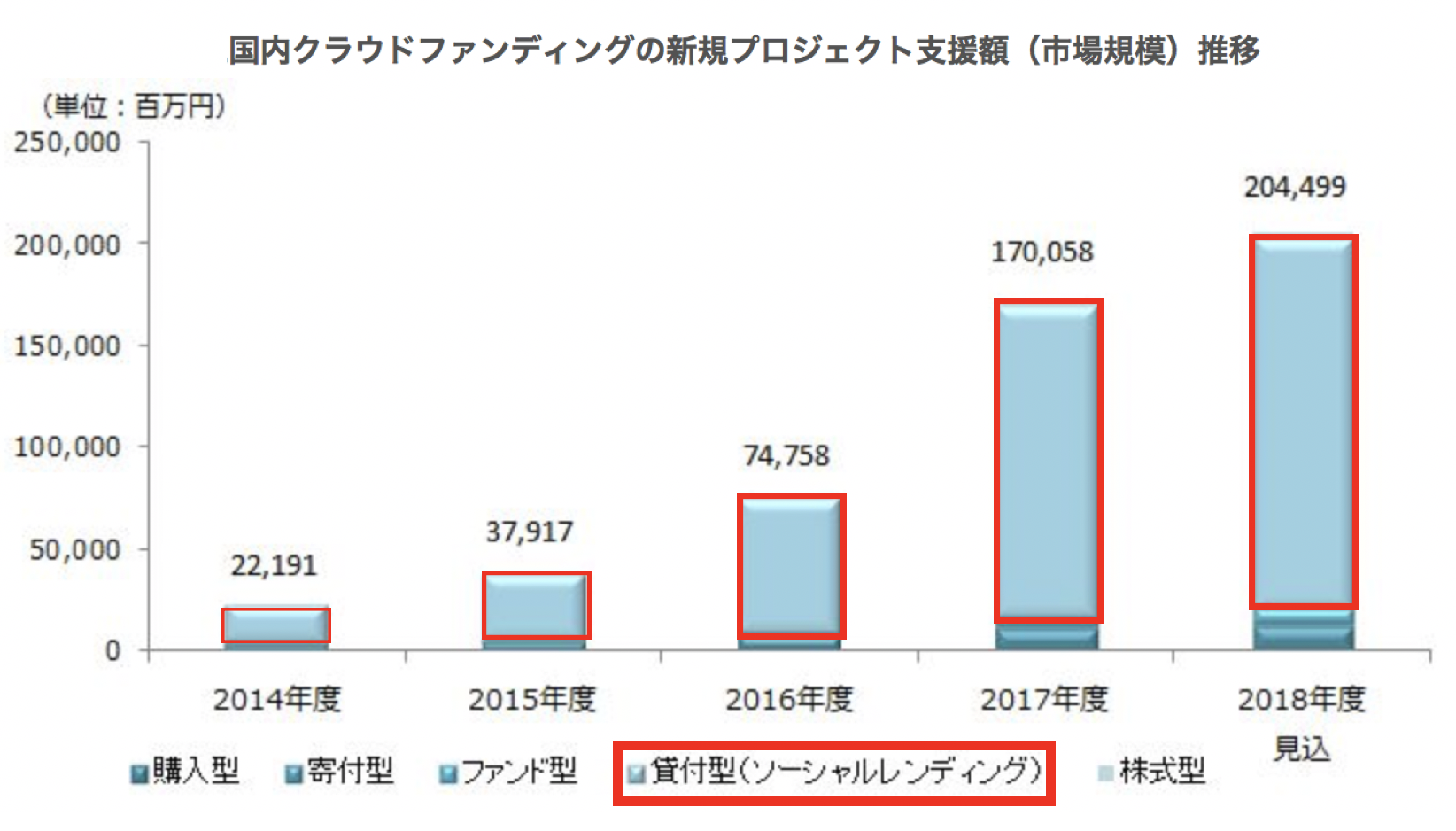

ソーシャルレンディングは「クラウドファンディング」の一部(後述)であり、その市場規模は急速に拡大しています。

以下のグラフの通り、2014年には200億円程度、2018年度には2000億円規模となんと約10倍に膨れ上がっています。

矢野経済研究所から引用

とはいえ、日本のソーシャルレンディング市場はまだまだ拡大途中です。

すでに米国では2014年の時点で5500億円の市場規模があります。

米国のソーシャルレンディング市場は2025年には15兆円〜50兆円が見込めるという観測まで出ています。

当コンテンツの内容は以下の通りです。

■ 今回の内容:

- ソーシャルレンディングの特徴と仕組み。

- ソーシャルレンディングの特徴・種類とメリット

- ソーシャルレンディングで気をつけるべきリスク

- おすすめのソーシャルレンディング4選(リスク別)

長くなりますので、最初にこのコンテンツのまとめも掲載しておきます。

■ ソーシャルレンディングとは:

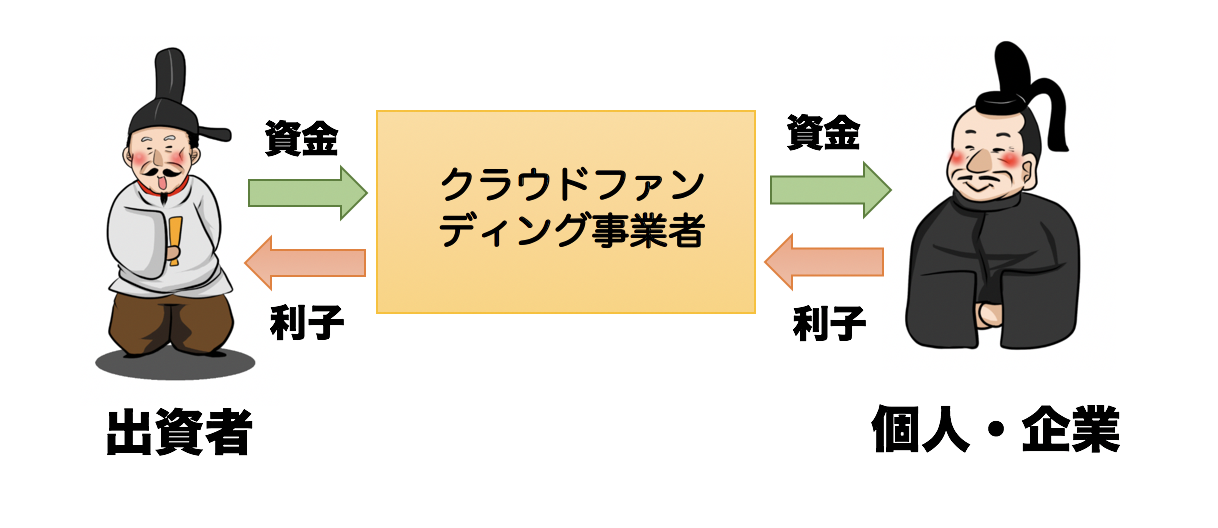

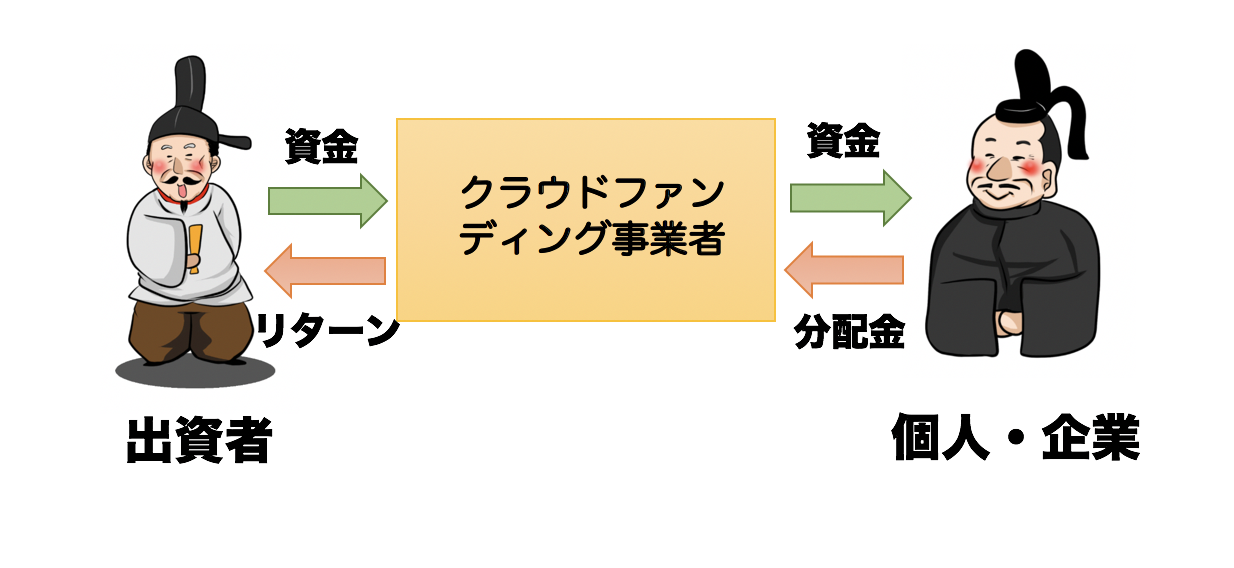

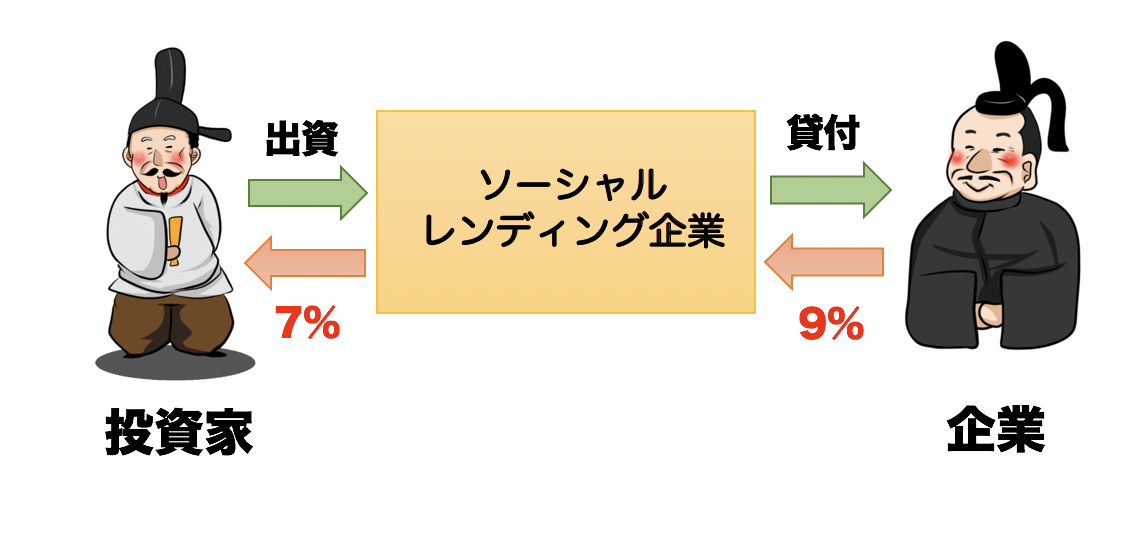

ソーシャルレンディングはネットで企業などが資金を募り、資金需要者に対して個人が貸し出す形態。

貸し出した個人(出資者)はリターンとして利子を受け取ることが可能。

| ソーシャルレンディングのメリット | ソーシャルレンディングのデメリット |

|

|

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | ファンズ(Funds) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

それでは、内容に入っていきましょう。

目次

Contents

ソーシャルレンディングとは?特徴と仕組みを紐解く

「ソーシャルレンディング」を日本語に直訳するとソーシャル(=社会的な)レンディング(=貸し出し)ということになります。

よく分からないと思いますので紐解いていきましょう。

■ コンテンツ:

ソーシャルレンディングはクラウドファンディングの中の1つ

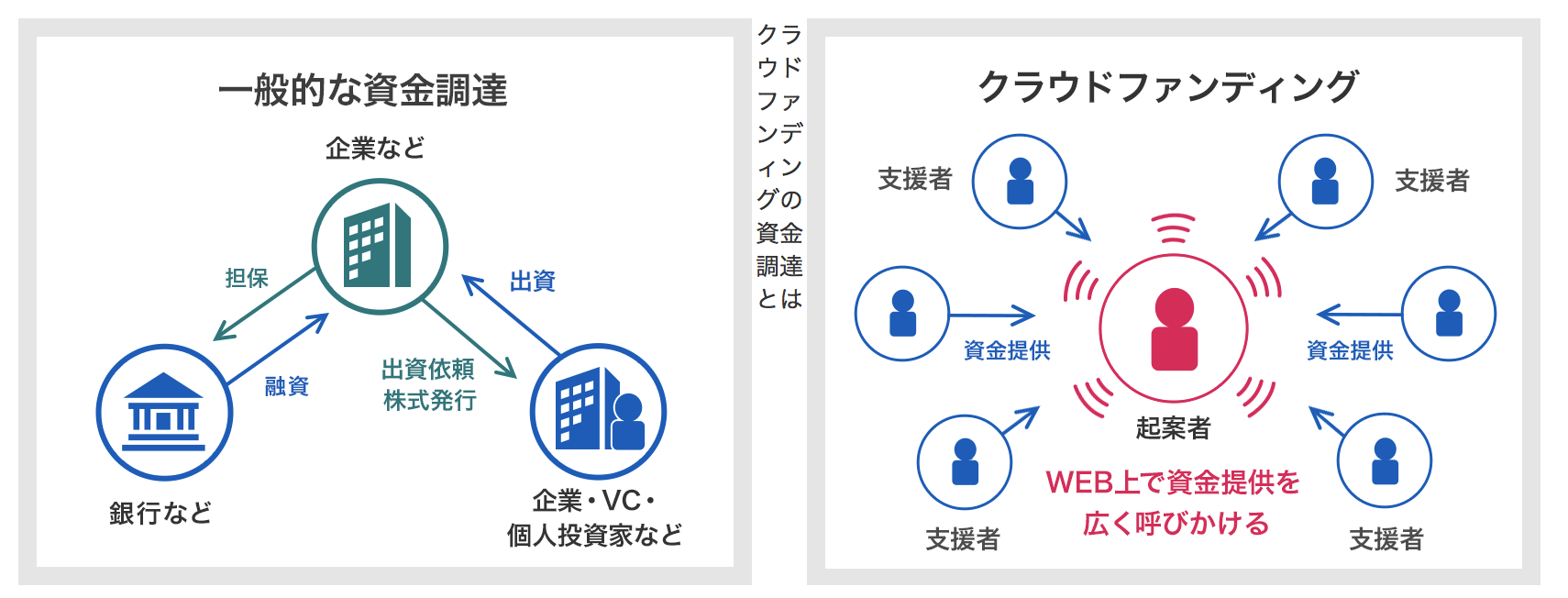

冒頭でも少し触れましたが、ソーシャルレンディングはクラウドファンディングの中の1つの種類です。

「クラウドファンディング」はこれまで伝統的な企業が資金を調達する際に実施していた「借入」や「出資」とは異なる資金調達手段です。

クラウドファンディングとは、プロジェクトを持つ起案者・事業者が専用のインターネットを通じて世の中の支援者から広くお金を集める手段です。

以下図の左が従来の資金調達手法です。

そして右がクラウドファンディングでの資金調達手法です。

(引用:朝日新聞社)

広くクラウドファンディングと呼ばれていいるものにも、資金提供者に対して何を還元するかで主に5種類に分かれます。

この中の貸付型、つまり「対価として利子を支払う型」のクラウドファンディングをソーシャルレンディングと呼んでいます。

| 種類 | 還元方法 |

| 寄付型 | 対価は求めず、プロジェクトの成功のために寄付をする。 |

| 購入型 | 金銭ではなく『モノ』や『サービス』を還元 |

| ファンド型 | 売上等の成果や出資額に応じた金銭的なリターンを受け取る |

| 貸付型 (ソーシャルレンディング) | 予め定められた利子を受け取る |

| 株式型 | 出資した非上場企業の株式を受け取る(FUNDINNO(ファンディーノなど) |

このソーシャルレンディングですが、株式投資と投資信託とはどこが異なるのでしょうか?

元本自体は変動しない!ここが株・投資信託との最大の相違点

毎月分配型のような投資信託でも分配金が拠出されているものもあります。

ソーシャルレンディングとの違いは何になるのでしょうか?

「ソーシャルレンディング」はあくまで貸付なので元本自体が変動することはありません。

(注意としては、貸し倒れ・延滞が発生する可能性はあります。後述します。)

投資信託は株と同様に投資元本自体が変動する恐れがあります。

資産をファンドに預けて運用してもらっているので、元本割れする可能性はあって当たり前です。

投資信託に関しては、基本的には分配金を拠出しない方が運用の複利効果が得られます。

「分配金を出さない投信」の方が良いのです。

一方、ソーシャルレンディングは元本自体が変動しないので複利効果が期待できません。

分配金をできるだけ毎月貰う方が投資家にとってプラスとなるのです。

元本割れなく、毎月配当金を貰うイメージ、インカムゲイン投資の考え方です。

■ コンテンツ:

借り手はなぜ銀行から借りない?企業などが金利の高いソーシャルレンディングを活用する理由

筆者の東京大学経済学部時代の同期で、銀行勤務の知り合いも多いので色々と話を聞きましたが、銀行貸出の難点について簡単にまとめます。

銀行の審査は厳しく、既に相当の信用がある企業でないと貸し出すことができません。

資金需要がある企業や人になかなか審査がおりないケースがあります。

また、資金需要に対して十分な金額の融資を受けることができるとも限りません。

1000万円必要なのに、500万円しか融資できないと言われてしまった・・・ということがままあります。

たとえ借り手が担保を設定したとしても、仮に貸し倒れになって担保売却で賄えない部分はが出てきたとします。

この場合、社長や事業主が支払いの義務を借金として負う「無限責任」が発生してしまいます。

一方、ソーシャルレンディングでは個人の投資家から魅力的な案件と映れば、資金需要量だけ資金を集めることができます。

また不動産等の担保を設定されることはありますが、個人の借金としてまで責任を追及されることは基本的にありません。

銀行の審査のようなプロセスは非常に時間がかかるので、一般的な融資は資金需要に間に合わない場合もあります。

しかし、比較的早く資金を調達できるソーシャルレンディングが借り手にとっても魅力になるのです。

ここでいうリスク認識について、次項で詳しく解説します。

ソーシャルレンディングのリスクである「延滞」と「貸し倒れ」

元本の価格が変わらず、利子を得られるソーシャルレンディングのリスクは以下の二つです。

■ ソーシャルレンディングのリスク:

- 利子がしっかりと期限通りに支払われるか?

- 元本がしっかりと返済されるか?

「利子を毎月支払う」としているにも関わらず、支払いが滞っている状態は「延滞」(えんたい)といいます。

利子が期限から遅れても、支払われれば問題ないです。

しかし、利子、並びに元本の一部、又は全部が返済できない事象に陥ることを「貸し倒れ」といいます。

ソーシャルレンディングは「融資型」ですが、どんな種類の融資があるのでしょうか?

次項で深掘りします。

ソーシャルレンディングの種類によってリスクは異なりますので、ここで学んでおきましょう。

ソーシャルレンディングの種類

一言にソーシャルレンディングといっても融資する対象に応じて様々な形態が存在しています。

全てを網羅できているわけではありませんが、主な5つの形態を列記しています。

| ソーシャルレンディングの種類 | 概要 |

| 不動産担保ローン (低リスク) | 不動産担保にして貸出を行う形態。 行う事業が不動産とは限らない。 |

| 再生可能エネルギー (低リスク) | 太陽光・バイオマス・風力発電等に融資を行う |

| 不動産バイヤーローン (中リスク) | 不動産事業に融資をする形態 |

| 社会性ローン (高リスク) | 海外実習生が技能を習得するために貸出を行う形態。 |

| 海外ローン (高リスク) | 海外の事業案件に融資を行う形態 |

不動産担保ローンは不動産を担保に取っています。

事業が不調であったとしても担保売却で回収することが可能で、その属性から貸し倒れするリスクは低めです。

例えば、「1億円」の融資に対して「1.2億円」の評価の不動産を担保に設定したとします。

その後、事業が不調となり、担保不動産を売却する時の価格が「8,000万円」になったとします。

これは、元本の1億円分に対して「2,000万円分」は返済が不能となります。

筆者が今まで分析した不動産担保ローンで、現状貸し倒れが発生している案件はあります。

絶対安心であるとはいえないことは頭に入れておきましょう。

再生事業で主なものは太陽光発電なのですが、太陽光はなくなることはありませんし、経済環境に関わらず電気は需要があります。

さらに太陽光発電自体が担保としての価値もあるので、リスクが低めの投資先となります。

現状、筆者が調べた限りにおいて、太陽光発電で延滞や貸し倒れが発生している案件はありません。

その他の案件は担保を設定しているものもあれば、無担保のものもあります。

事業の環境によって遅延や貸し倒れが発生する可能性があります。

利回りが高いからというだけで安易に考えるのはやめましょう。

今までファンズ(Funds)などを始め、主要な業者を分析してきました。

現状、利子が遅延している案件はありますが、海外ローン以外の形態で貸し倒れとなっている案件はありません。

過度に心配しすぎる必要はありませんが、銀行が融資する案件よりリスクは高いのは確かです。

主な業種について安全性を第一に考えた上でランキング形式で紹介していますので参考にしてみてください。

(ソーシャルレンディングおすすめ業者ランキング)

■ Review:

それではここからは、ソーシャルレンディングのメリットについて見ていきましょう。

(目次に戻る)

ソーシャルレンディングのメリット

3%-13%の定期預金や国債では有り得ない高い利回り

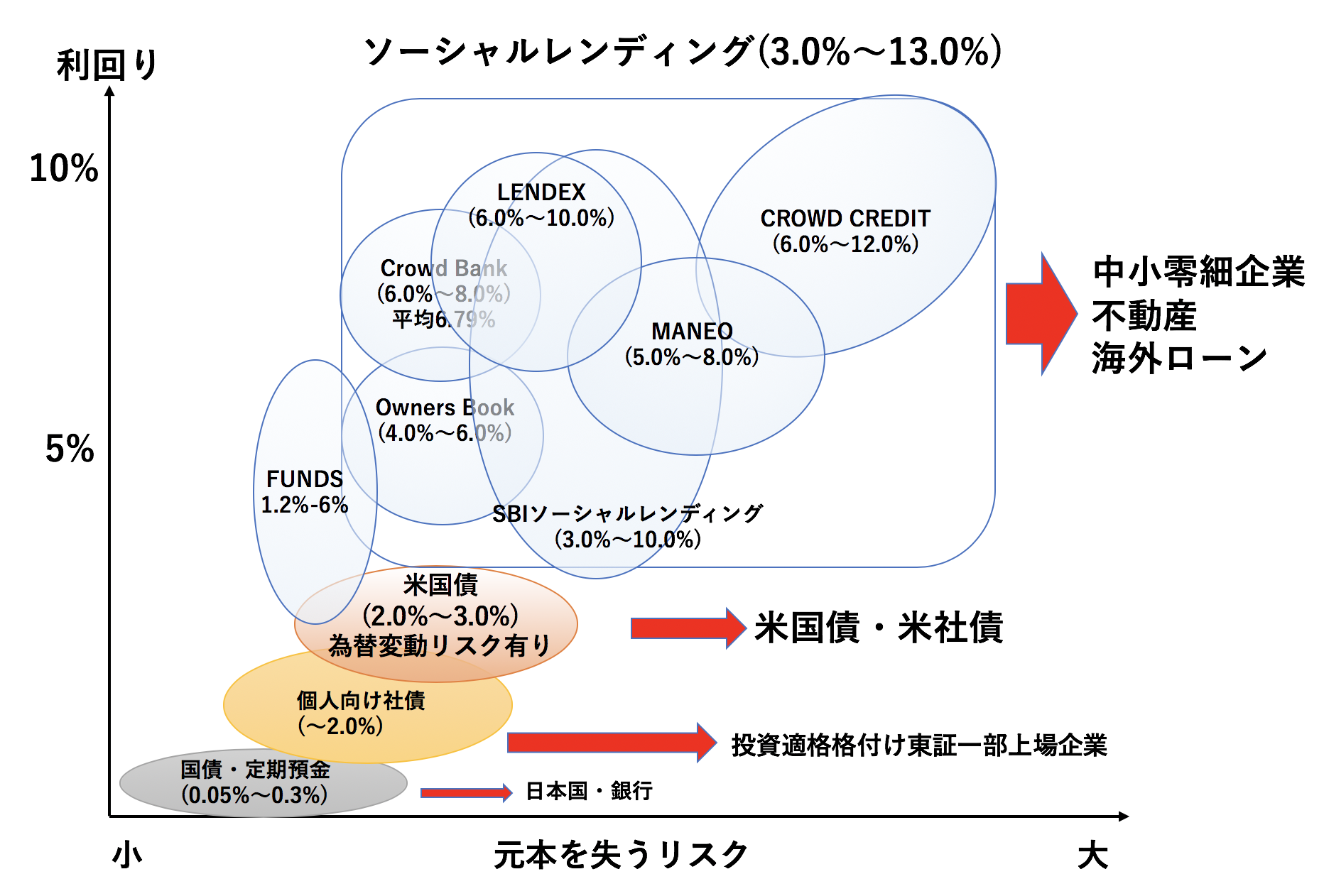

ソーシャルレンディングの最大のメリットは3%-13%の利子を受け取ることができる点です。

以下はソーシャルレンディングと国債、定期預金といった元本自体が変動しないローン型の投資を元本を失うリスクと利回り(リターン)でプロットしたものです。

国債は日本政府に。

定期預金は銀行に。

社債は企業に。

米国債は米国政府にお金を貸し出しています。

安全性は確かに高いですが、期待できる利子も低くなっています。

米国債は米国中央銀行の利上げで利回りが2.5%-3%程度となっています。

しかし、米ドル建なので日本円建では為替リスクを負います。

総じて、リスクとリターンは連動しておりリターンが高いものは貸し倒れのリスクが高くなっています。

現在までの実績では貸し倒れは滅多に起きていない

海外ローンに関しては、リターンも高い反面リスクも高く元本割れとなっている案件も発生しています。

しかし、その他の日本の再生エネルギーや不動産事業や事業性ローンにおいては貸し倒れは筆者が調べた7社では発生していません。

大量の延滞が発生し話題となったmaneoですら貸し倒れには至っておらず、あくまで延滞に留まっています。(新たな情報入り次第更新します)

しっかりと事業の内容や担保の価値を精査した上で、案件として組成しているソーシャルレンディング会社が多いことがわかります。

1万円〜2万円の少額から分散投資ができる

ソーシャルレンディングでは銀行が貸し出す先より確かにリスクは高いですが、少額から分散投資も可能です。

多くの企業では「1万円」から出資が可能で、高くても「2万円」から出資することが可能です。

10万円分投資したい場合、最大10案件に分散投資が可能です。

例えば7%の案件に1口1万円ずつ10案件に投資した場合を考えます。

1案件目から9案件目までは予定通り7%のリターンを獲得できます。

そして、10案件目が貸し倒れで▲20%となったとします。

| 元本(万円) | 1年後(万円) | 利回り | |

| 1案件目 | 1 | 1.07 | 7% |

| 2案件目 | 1 | 1.07 | 7% |

| 3案件目 | 1 | 1.07 | 7% |

| 4案件目 | 1 | 1.07 | 7% |

| 5案件目 | 1 | 1.07 | 7% |

| 6案件目 | 1 | 1.07 | 7% |

| 7案件目 | 1 | 1.07 | 7% |

| 8案件目 | 1 | 1.07 | 7% |

| 9案件目 | 1 | 1.07 | 7% |

| 10案件目 | 1 | 0.8 | ▲20% |

| 合計 | 10 | 10.43 | 4.30% |

表の通り、結果的には4.3%のリターンを獲得することができるのです。

実際の貸し倒れ率から考えると、上記でも保守的な見積もりです。

ソーシャルレンディングに不安を抱いている方にとって、「少額」での分散投資はおすすめです。

社会に貢献できる

ソーシャルレンディングという名前の通りソーシャル(社会性)を持った貸し出しとなります。

つまり、やりたいことがあっても資金不足でできない人に資金を提供することができます。

投資(レンディング)を通じて社会に貢献することが可能なのです。

(目次に戻る)

ソーシャルレンディングのデメリットやリスク

それではソーシャルレンディングのデメリットについても見ていきましょう。

■ コンテンツ:

株式投資のように大きな利益は狙えない!

ソーシャルレンディングはあくまで「お金の貸付」です。

つまり、貸付元本自体が上下するようなことはありません。

株式投資では元本自体が大きく上昇して1年で2倍、3倍時には10倍となることも狙えます。

ソーシャルレンディングでは最大でも13%程度です。

貸し倒れ・延滞のリスクがある

上記でも申し上げた通り、利子の延滞や貸し倒れのリスクがあります。

利子の延滞はmaneoやSBIソーシャルレンディングで発生しています。

海外ローン案件を取り扱っているCrowd Credit以外で現状まで貸し倒れの事案は筆者の調べた6社ではありませんでした。

不動産案件では、担保として設定している不動産価格が下落してしまっては貸し倒れとなってしまう可能性もあります。

今まで発生していないからといって、確実に貸し倒れは起こらないとは言えない点は頭に入れておきましょう。

手数料が発生している

ソーシャルレンディングでも手数料が発生します。

例えば、営業者報酬が2%で投資家に分配される利子が7%であったとします。

この場合、実際は企業からソーシャルレンディング事業者に9%の利子を支払います。

そして、投資家に7%の利子を支払い2%分を営業者報酬として受け取っているのです。

運営自体が必ずしも盤石の基盤を持っているとはいえない

ソーシャルレンディング事業を行なっている会社は、大きいものではSBIグループが運営するSBIソーシャルレンディングやmaneoがあります。

しかし、中には『LENDEX』のように比較的小さい規模の会社も存在しております。

運営が危機に陥ってしまえば、貸し出した資金の行方が不安になります。

運営の経営基盤についてはしっかり確認しておきましょう。

一度投資を行うと資金拘束をうける

定期預金でも国債でも社債でも言えることですが、資金を貸し付けている以上は資金を自在に引き出すことはできません。

ソーシャルレンディングも多分に漏れず、一度プロジェクトに貸付すると、プロジェクト終了までは資金を引き出すことはできません。

プロジェクトによって異なりますが期間は短いもので半年から長いもので3年間程度となっています。

利子が0.1%-0.3%しかつかない定期預金ですら資金拘束されますので、考え方次第です。

早期償還されるリスクがある

ソーシャルレンディングではプロジェクトに応じて場合によっては早期に貸付金が返済される場合があります。

例えば7%の案件で2年のプロジェクトであれば100万円出資していれば2年間で14万円の利子がつきます。

しかし、早期償還で1年で返済されたとすると100万円出資していれば1年間で7万円となってしまいます。

■ Review:

それでは、ここからはおすすめのソーシャルレンディング業者について紹介していきたいと思います。

以下は安全性を最重要とし、筆者自身も運用しているソーシャルレンディング業者をおすすめしています。

実際に筆者の運用記録も残していますので、そちらも参考にしてみてください。

(目次に戻る)

安全性を精査・おすすめのソーシャルレンディング4選

上記のリスクリターンを理解した上で、結局どのソーシャルレンディングがよいのか?

迷っている人も多いと思います。

ここでは安心でおすすめの業者から、ハイリスクだけど分散投資でハイリターンが狙える投資先をお伝えします。

■ コンテンツ:

【ファンズ(Funds)】安心な大企業案件に投資可能

まず安全性という観点で、大企業や大企業のグループ案件を取り扱っているFUNDSを外すことは出来ません。

圧倒的に安心ができます。

【公式サイト】https://funds.jp/

ファンズは2019年1月からサービスを開始していますが、ソーシャルレンディングの第一人者ともいえるクラウドポートが運営しています。

◆ FUNDSの特徴と魅力:

- 大企業関連案件で安全性が高い

- 最大6%の案件が狙える

- 投資先も公開されている(他の業者は匿名が殆ど)

- 勿論延滞・貸し倒れ実績は0

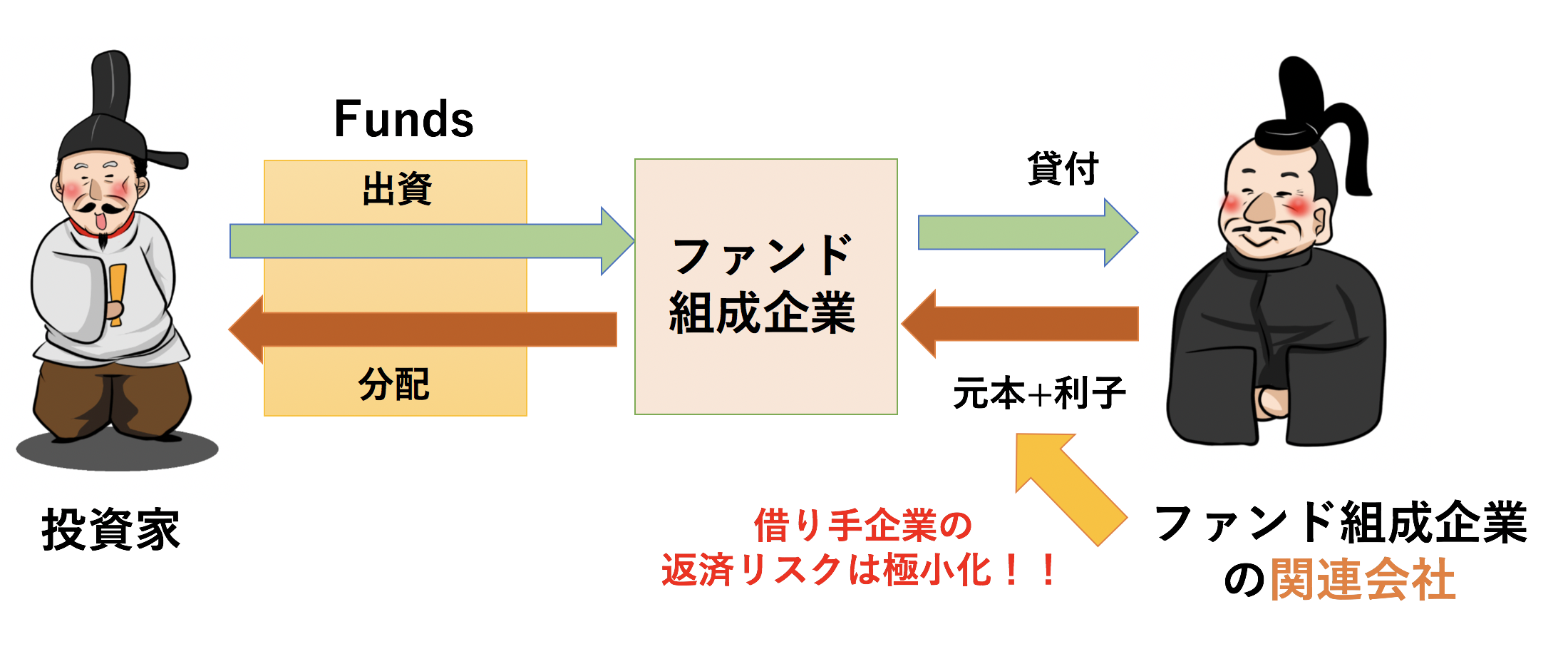

「ファンズ」(Funds)は通常のソーシャルレンディングの仕組みと異なりファンズを通じて「ファンド組成企業」に出資します。

ファンド組成企業が関連会社に資金を貸し付けて、利子を受け取り投資家に分配するという形を取っています。

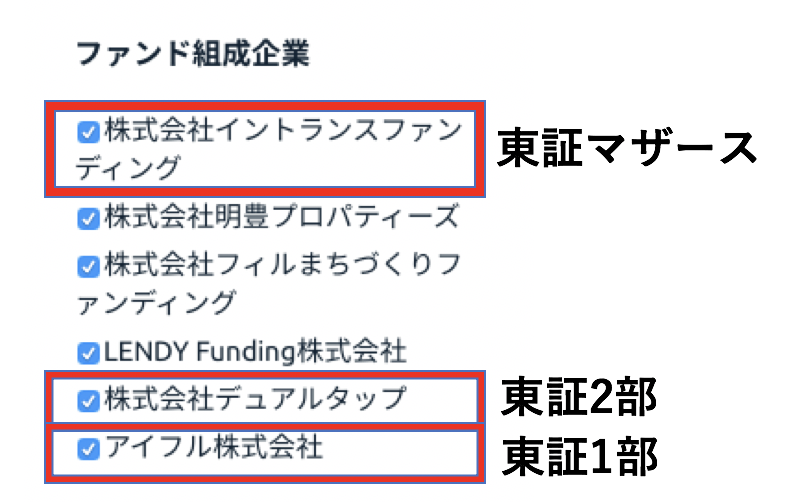

ファンド組成企業は以下のように東京証券取引所に上場しているような信頼の置ける企業が多くを占めています。

さらに、融資先もファンド組成企業の関連企業。

多少リスクの高い案件に出資するというソーシャルレンディング最大のリスクが極小化できていると言えますね。

とりあえずファンズはソーシャルレンディング業者の中で間違いがない業者の一つですので、とりあえず口座申し込みを5分で済ませ、案件を眺めてみると良いと思います。

ソーシャルレンディング初心者は、まずはファンズです。

さらなる詳細が知りたい方はこちらのコンテンツも参考にしてみてください。

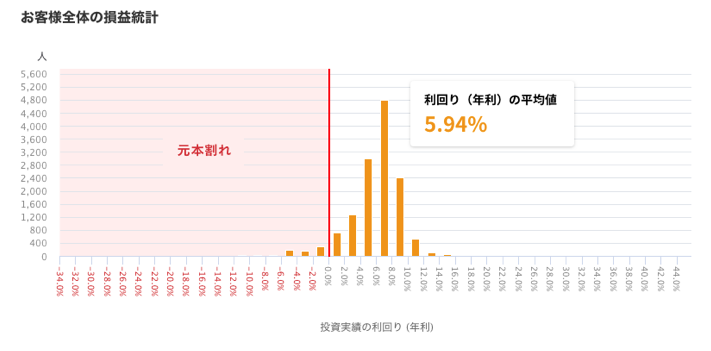

【オーナーズブック(OwnersBook)】不動産鑑定士による厳選銘柄投資で低リスク中リターンが狙える

オーナーズブック(OwnersBook)は不動産投資のプロによって厳選された銘柄に融資して4%-6%のリターンが狙えるソーシャルレンディングです。

今まで一度も延滞も貸し倒れも発生していません。

◆ オーナズブックの魅力:

- 不動産鑑定士によって厳選された不動産に投資

- 4%-6%の比較的高い利回り

- 延滞・貸し倒れ実績0

- 東証マザーズ上場企業によって運営

オーナーズブックは不動産鑑定士や一流外資系金融出身の専門家によって厳選された不動産に投資。

ファンズと並び、安全度の高いソーシャルレンディングといえるでしょう。

運営のロードスターキャピタル株式会社がマザーズに上場しているのも魅力的です。

さらなる詳細が知りたい方はこちらのコンテンツも参考にしてみてください。

【クラウドバンク(Crowd Bank)】再生エネルギーに投資して比較的高利回り(6%〜8%)が狙える

もう少し高い6%-8%のリターンを狙いたい方にはクラウドバンク(Crowd Bank)がおすすめできます。

クラウドバンクは主に太陽光エネルギーに投資しており、同じく今まで延滞も貸し倒れも一回も発生しておりません。

太陽がなくなることはないし、電気は常に需要があるので案件として安定しています。

それだけでなく、太陽光発電の設備や土地自体が担保としての価値が高いので、安全度の高い案件が目白押しとなっています。

◆ Crowd Bankの特徴と魅力:

- 太陽光エネルギー案件に出資し安全度が高い

- 6%-8%の比較的高い利回り

- 延滞・貸し倒れ実績0

- 第1種金融証券取引業を取得し証券会社として運営

さらなる詳細が知りたい方はこちらのコンテンツも参考にしてみてください。

【クラウドクレジット(Crowd Credit)】高い利回りを狙うなら分散投資

3つ目はリスクは高いものの、6%-最大13%のリターンを狙うことができるクラウドクレジット(Crowd Credit)です。

◆ クラウドクレジットの魅力:

- 6%-13%の最高水準の高い利回り

- 海外事業に融資

- 外貨建なので通貨分散が可能

- 分散投資でリスクを軽減

海外案件であり、特に新興国案件ではリスクが高く元本割れするものもありますが、投資家全体としてみると年利で6%のリターンとなっています。

米ドル建の案件に分散投資すれば、米ドルへの通貨分散を行いながら投資することができます。

外貨預金を行うくらいであれば、クラウドクレジットで米ドル建で高いリターンを狙うのがよいでしょう。

さらなる詳細が知りたい方はこちらのコンテンツも参考にしてみてください。

その他業者の紹介

様々な業者の案件を組み合わせるのもリスクヘッジの一つになりますし、豊富な案件から厳選できるというメリットがあります。

その他、筆者が分析して実際に口座を持っている会社について紹介しておりますので参考にしてみて下さい。

■ オーナーズブック:

大手ネット金融グループであるSBIグループが運営するソーシャルレンディング。

不動産事業で延滞が発生しているが太陽光案件では7%-9%を狙うことができるため魅力的。

■ SBIソーシャルレンディング:

大手ネット金融グループであるSBIグループが運営するソーシャルレンディング。

不動産事業で延滞が発生しているが太陽光案件では7%-9%を狙うことができるため魅力的。

■ マネオ:

2007年から運営している日本の先駆けで最大規模のソーシャルレンディングです。

昨年度は金融庁より業務改善命令を受けており延滞も多く発生しているので今は様子を見ておいた方がよいでしょう。

以下はソーシャルレンディング業者をマネリテ編集部の観点で格付けしたものです。

参考にしてみてください。

(ソーシャルレンディングおすすめランキング)

■ Review:

(目次に戻る)

まとめ

ソーシャルレンディングについて本日は包括的に紹介してきましたので簡単にまとめると以下の通りとなります。

■ ソーシャルレンディングとは:

ソーシャルレンディングはネットで企業などが資金を募り、資金需要者に対して個人が貸し出す形態。

貸し出した個人(出資者)はリターンとして利子を受け取ることが可能。

| ソーシャルレンディングのメリット | ソーシャルレンディングのデメリット |

|

|

■ おすすめソーシャルレンディング業者:

| 【低リスク】2%-6% | ファンズ(Funds) |

| 【中リスク】6%-8% | オーナーズブック(Owners Book) |

| 【高リスク】6%-13% | クラウドクレジット(Crowd Credit) |

以上、【ソーシャルレンディングとは?】特徴と注意すべきリスクからおすすめ業者まで徹底解説。…でした。