米国は株主還元に積極的な企業が多く、日本企業の配当性向が30%程度であるにも関わらず米国では40%程度の配当性向となっています。

参照:生命保険協会

配当性向は利益のどれだけの割合を配当として拠出するのかという指標です。

配当に積極的な米国株に投資する配当投資家の皆さんが抑えておかなければいけないのが二重課税です。

本日は米国株の配当金に対して課される二重課税の内容と、対処法についてお伝えしていきたいと思います。

◾️今回のポイント:

- 米国株に対する配当金二重課税の内容とは?最終税率は?

- 米国株の値上がりによる売却益も二重課税が適用されるのか?

- 注目のVTI等の米国ETFの分配金も二重課税が適用されるの?

- 米国株やREITに投資している投資信託は二重課税が適用されるのか?

- 米国で取られる税金を取り返す方法はあるのか?

目次

Contents

米国株の配当金は現地で源泉徴収された後に日本でも課税される(二重課税)

米国株の配当金は現地で源泉税10%が課せられ更に国内で20.315%が課税

まず米国株の配当金については源泉税10%が現地で課せられます。

更に日本国内でも20.315%の二重課税がなされます。

◾️譲渡所得の税率20.315%の内訳:

- 所得税:15%

- 住民税:5%

- 復興特別所得税:15% × 2.1%=0.315%

米国株配当金手取り率

= (100%-米国源泉税10%) × (100% – 国内税率20.315%)

= 71.7165%

米国と日本で徴収される税額を実際の例を使ってシミュレーション

では実際に円転を含めてSBI証券が提示している例をご覧ください。

平成26年以降(復興特別所得税を含めて計算)

■ 米国企業A社を100株保有し、1株当りの配当金が0.20米ドルの場合:

0.20米ドル×100株=20.00米ドル

20.00米ドル×10%(米国源泉徴収税率)=2米ドル

20.00米ドル-2.00米ドル=18.00米ドル(国内入金額)■ 国内源泉税(20.315%※)の計算:

申告レート(現地保管機関等の入金確認日のTTBレート) 120円

為替レート(当社が入金を確認した日のTTMレート) 120.20円18.00米ドル×120円×15.315%=330円(所得税・復興特別所得税15.315%)

18米ドル×120円×5%=108円(住民税5%)330円÷120.20円=2.74米ドル

108円÷120.20円=0.89米ドル■ 手取り金額の計算:

18.00米ドル-2.74米ドル-0.89米ドル=14.37米ドル(引用:SBI証券)

(目次に戻る)

コラム:米国個別株の譲渡益(キャピタルゲイン)は二重課税されないのか?

配当金とは異なり外国株式の譲渡益は原則として現地では課税されません。

原則、「租税条約」により外国では課税されないことになっているのです。

ただし、当然日本の株式と同様に日本においては20.315%が課税されます。

皆さんが通常使われている特定口座の知られざるデメリット含めて、以下コンテンツで詳しく解説しています。

(目次に戻る)

ETFや投資信託の分配金も二重課税される?二重課税調整を理解しよう!

今までの説明は米国の個別株投資の配当金についての話です。

では米国市場に上場されているETFや、日本の投資信託で米国株に投資している投資信託の分配金の扱いはどうなるのでしょうか?

米国ETFの配当金の取り扱いは?

計算過程は先ほどのSBI証券の例と同じなのですが、単純のために二重課税による税率は最初に算定したと28.2835%します。

するとSPYDがたとえ6%の配当利回りだったとしても手元に入ってくる時には4.3%になっているのです。

5%の運用利回りなら3.58%という配当利回りの水準になってしまいます。

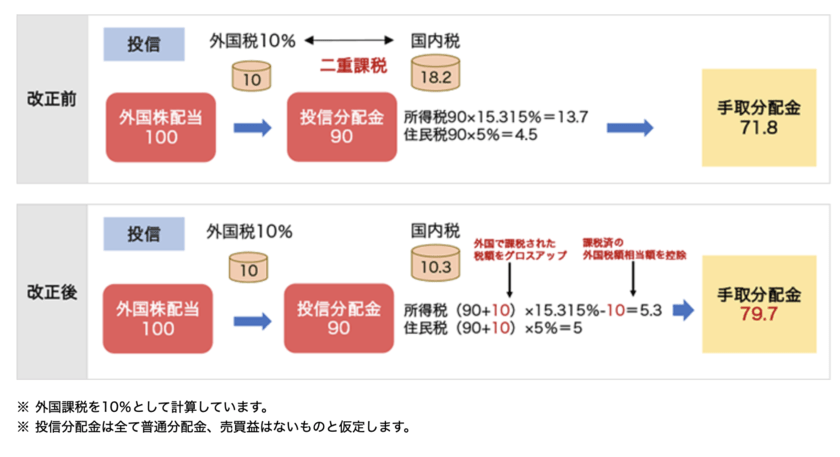

米国の資産に投資をしている投資信託や日本のETFの分配金は二重課税調整が適用

一方、米国の株式や不動産に投資をしちえる投信は「二重課税調整」が適用され殆ど米国の源泉税の影響を排除することが出来るようになりました。

対象となるのは以下の商品です。

- 国内投資信託の普通分配金

- 国内上場ETF/REIT/JDRの分配金

具体的には以下の通り外国株の配当が100ドルであった場合は今までは先ほど見てきた通り71.8ドルの手取りとなってしまいました。

しかし、改正後は所得税分から外国源泉税が控除されて、手取りは79.7ドルと国内株の配当金と同様の水準となったのです。

参照:楽天証券

ただ、注意しないといけないのは、元本から分配金を取り崩す特別分配金の場合は二重課税調整の対象にはならないということです。

特別分配金の場合は元々日本側では税金は発生しませんが、米国の源泉税10%を徴収されることになります。

(目次に戻る)

〜コラム〜楽天VTIとVTIのどちらが「お得」なの?

米国株全体に投資ができるETFとして人気のVTIと、楽天が投資信託として仕立てた楽天VTIのどちらが良いのか?

という議論は頻繁におこります。

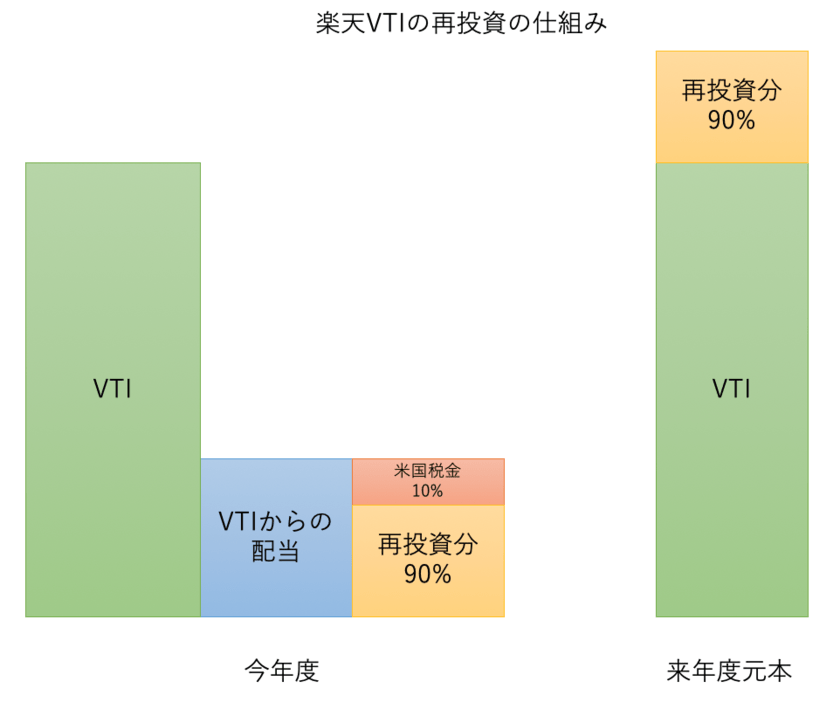

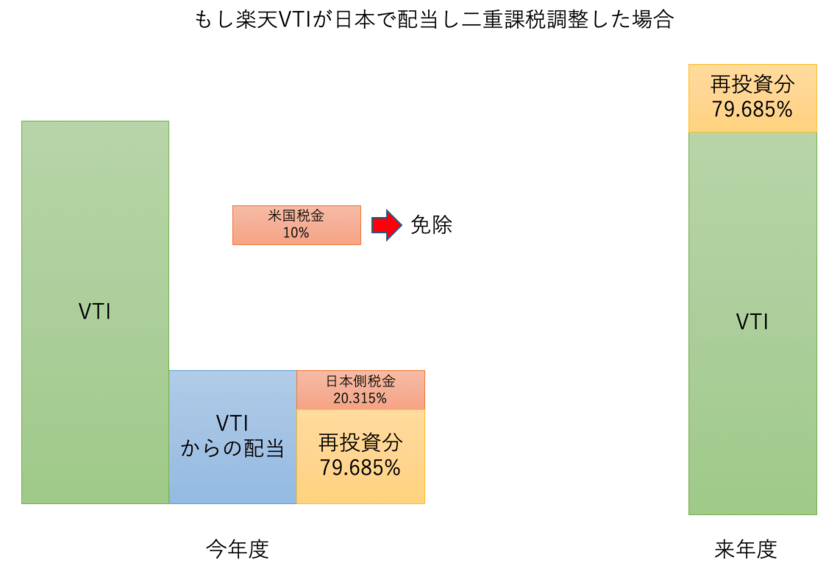

楽天VTIの凄いところ!米国での内部投資で最低の税率で再投資が可能

まず前提として楽天VTIは配当金を出さずに再投資をします。

楽天VTIが投資している本家VTIが配当金を拠出した際に10%の源泉税を支払った後に投資を行います。

通常の米国株に投資をしている投信の場合、日本国内で配当金を出してしまいます。

その場合、二重課税調整をうけても再投資できるのは配当金の79.685%になってしまいます。

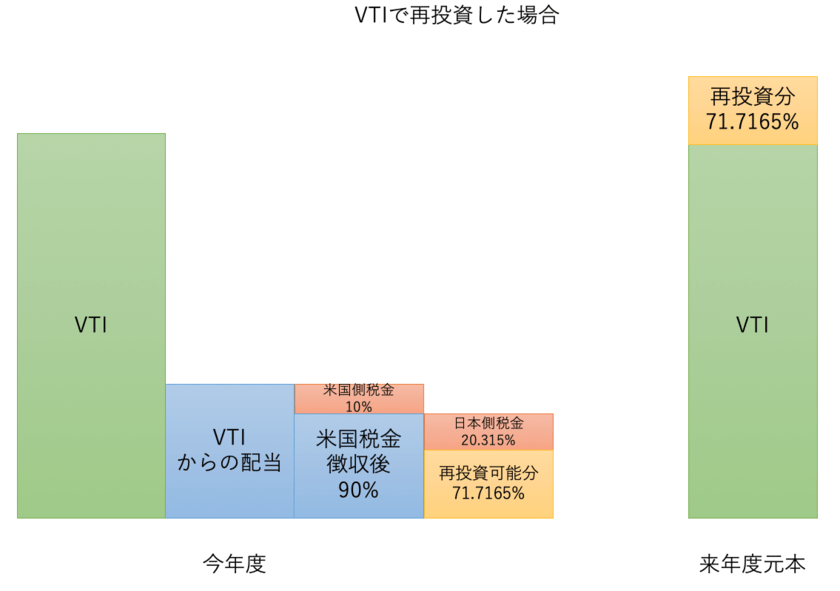

VTIに投資するとダイレクトに二重課税を被ってしまう

VTIは米国ETFですので米国側の税金と日本の税金でダイレクトに二重課税を被ります。

結果的に再投資できる分は分配金全体の71.7165%になります。

楽天VTIが配当金再投資の優位性 vs VTIの手数料の優位性

確かに配当金の再投資という観点からは楽天VTIに優位性がありますが、手数料はVTIが圧倒的です。

両者とも買い付け手数料はゼロですが信託手数料に大きな差があります。

| VTI | 楽天VTI | |

| 信託報酬 | 0.03% | 0.162% |

楽天VTIが再投資をする場合はVTIに対して約20%有利になります。

VTIの配当利回りは約2%ですので、かけ合わせると0.4%分有利になります。

つまり、手数料の差である0.132%分を優に凌駕するメリットを得られることができるのです。

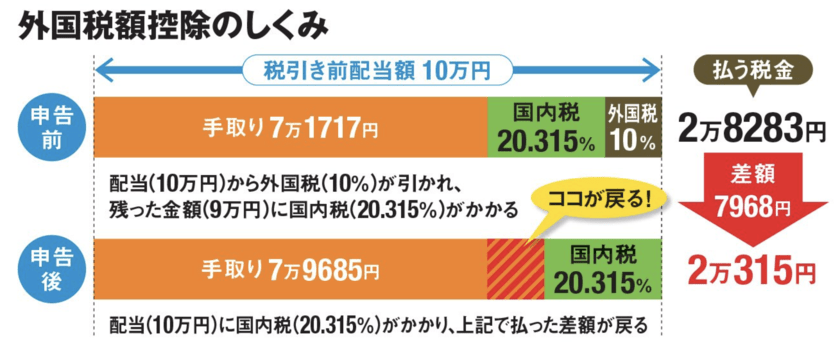

外国税額控除を利用して米国での源泉税を取り戻す方法もある

外国税額控除で所得税から差し引くことが可能

米国でおさめた源泉税については直接返金してもらうことはできませんが、納めた所得税から差し引くことは可能となります。

ただ、そもそも収めている所得税の金額が米国で収めた源泉税額より低ければ、少ない分については控除することができません。

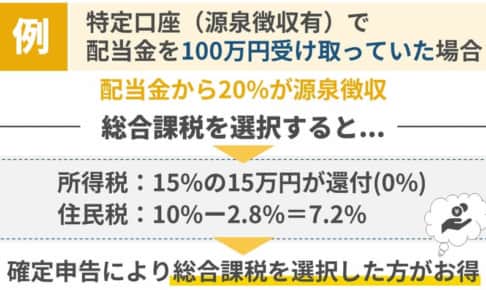

外国税額控除を受けるために配当金を「総合課税」か「申告分離課税」で確定申告をする必要あり

実際投資家の8割以上は源泉徴収ありで基本的には確定申告を行っていません。

特定口座の「源泉徴収あり」でも「総合課税」か「申告分離課税」を選択して確定申告することで外国税額控除を受けることができます。

参照:国税庁

総合課税と申告分離課税についての話を始めると長くなりますので以下で詳しく解説しています。

外国税額控除を受ける場合も「総合課税」と「申告分離課税」を選択して、

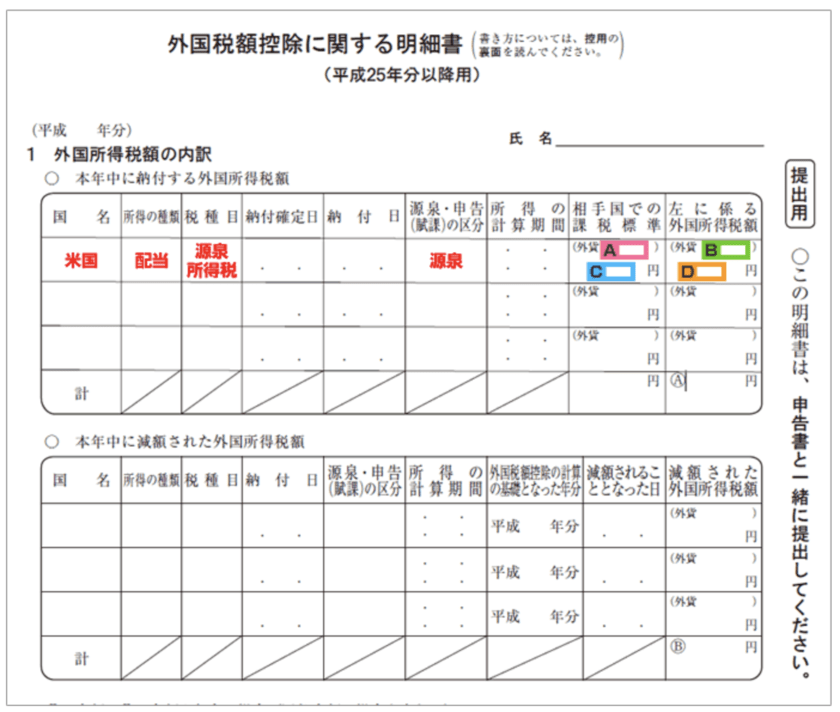

確定申告の際に「外国税額控除の関する明細書」を作成して添付する必要があります。

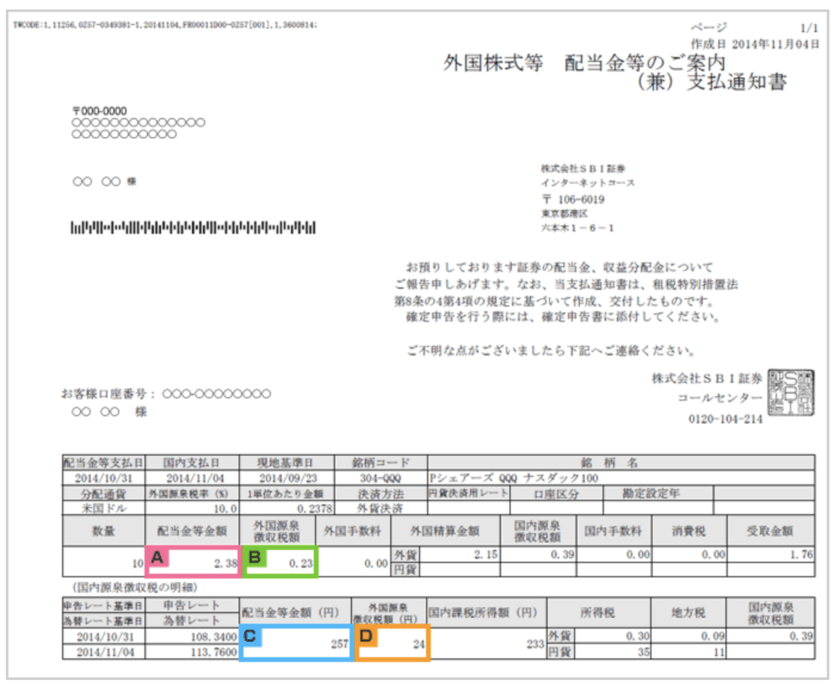

以下はSBI証券の例ですが、1枚目の配当金等のご案内(兼)支払通知書に記載されている事項を、

2枚目の「外国税額控除に関する明細書」に転記して確定申告を行います。

参照:SBI証券

参照:SBI証券

また、特定口座の確定申告の方法については国税庁がマニュアルを提供してくれているので参考にするとよいでしょう。

NISAは外国税額控除の対象外

外国税額控除は日本と米国での二重課税の解消のために設けられた制度です。

元々、日本での所得税と住民税が非課税であるNISA口座は二重課税になりません。

そのため、外国税額控除の対象にはならないので注意が必要です。

まとめ

◾️米国個別株と米国ETF:

- 配当金は米国での源泉税10%を徴収された後に日本国内での20.315%が徴収される

- 最終的な税率は28.2835%と30%近い水準となる

- キャピタルゲイン(譲渡益)に関しては米国では課税されず日本国内の20.315%のみ

◾️米国株やREITに投資する日本の投資信託やREIT:

- 2020年1月から二重課税調整制度で分配金の二重課税が回避される仕組みとなった

- 分配金の税率で投資信託の楽天VTIが米国ETFの本家VTIより有利に!

◾️外国税額控除:

- 米国で支払った源泉税については外国税額控除で所得税から控除することができる

- 控除を受けるには分離課税又は総合課税で確定申告を行う必要がある

- NISA口座は外国税額控除適用外