企業は事業を営むために資金を調達する必要があります。

主な資金調達方法として銀行等の金融機関からの借入金、株発行による株式市場からの資金調達が挙げられます。

しかし、第三の資金調達方法として社債というものがあります。

国は借金をする際に国債を発行しますが、国債の企業版が社債です。

企業は決められた償還日に元本を返済すると共に、毎年決められた利息を支払います。

今回は社債について以下の点をお伝えしていきたいと思います。

- 社債と株式は何が異なるのか?

- 日本の社債市場は米国と比してどうなっているのか?

- 社債を購入するおすすめの方法

目次

Contents

社債と株式の類似点と相違点

共通点:社債と株式の共通点

社債と株式の共通点は投資家から資金を集めてくることです。

つまり借り入れのように金融機関から資金を調達するのではなく、資本市場から資金を調達するという点で社債と株式は共通点をもっています。

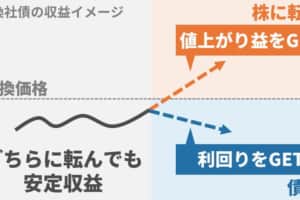

相違点①:元本が変動する『株式』変動しない『社債』

まず最大の相違点は元本が変動するかどうかです。

皆さんご存知の通り株式の価値は株式市場が開場している時に刻一刻と変動していきます。

しかし社債は元本自体は変動せず予定されている利息の利率も最初に決定されています。

株式のように何倍になるというような高いリターンを期待することは出来ませんが、安定的なリターンを得ることができます。

相違点②:議決権のある株式、議決権のない債券

株式会社において会社は株主のものです。

つまり株式を保有するということは会社を部分保有することであり持株数に応じて議決権を与えられます。

一方社債は保有していたとしても経営に口を出すことは出来ません。

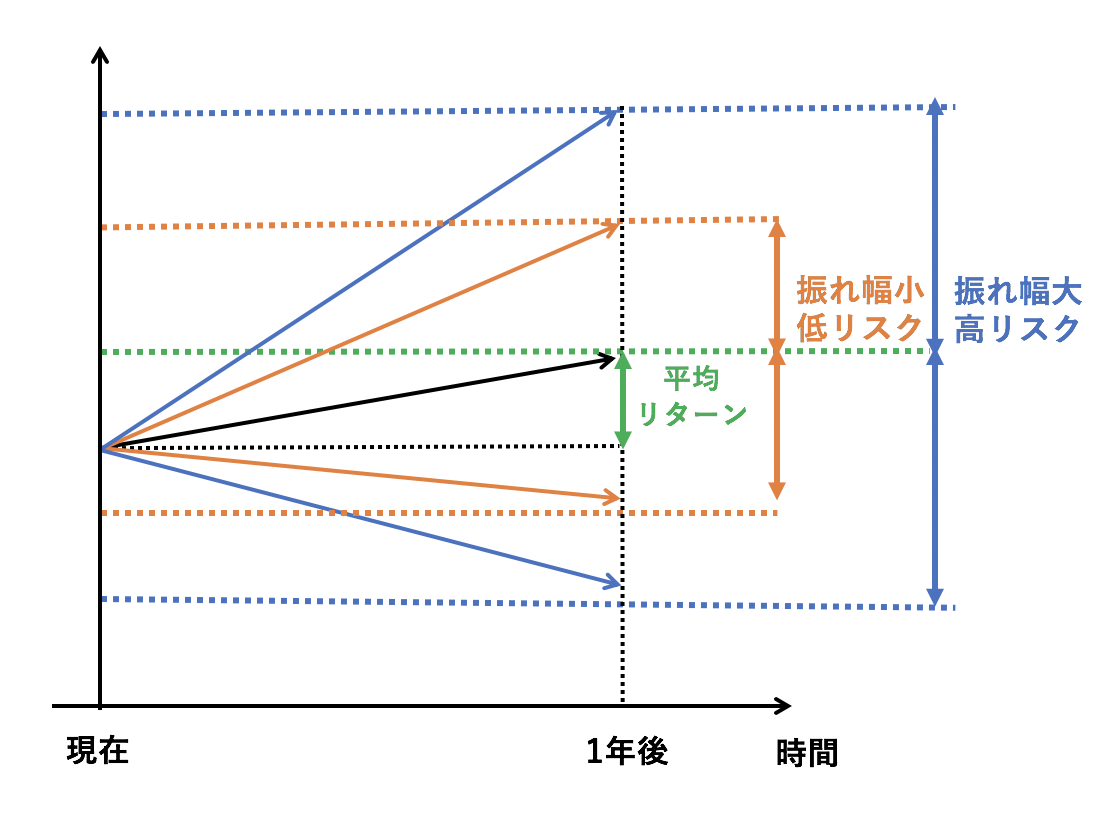

相違点③:認識すべきリスクが異なる

以前お伝えした通り、株式等の価格が変動する証券においては価格変動可能性をリスクとして捉えます。

一方、社債は元本と受け取ることができる利息の額に変動がないので考えるべきリスクは倒産のリスクのみになります。

当然株式も倒産のリスクを考えないといけませんが、社債は倒産のリスクだけを考えれば良いのです。

つまり社債投資を行う上では財務基盤が健全であるか、無理のある経営を行なっていないかという観点で見る必要があるのです。

株式投資が利益指標であるPLを重視するのに対して、社債投資においては財務の健全性を測るBSを重視する必要があるのです。

相違点④:返済順位は『社債』→『債券』の順番

企業が倒産した際には資産を売却した上で精算がなされます。

倒産した場合は、まずは『負債』を返済した上で『資本』を返済することとなります。

社債は負債の項目に分類されますが、株式は純資産つまり資本の部に分類されます。

(目次に戻る)

データからみる日米の社債市場の変遷と動向

社債は元本が変動せず倒産しない限りにおいて安定したリターンを獲得することができる金融商品だと紹介してきました。

しかし、実際には社債投資は浸透しておらず、周りを見渡しても社債に投資を行なっている人は少ないのではないでしょうか。

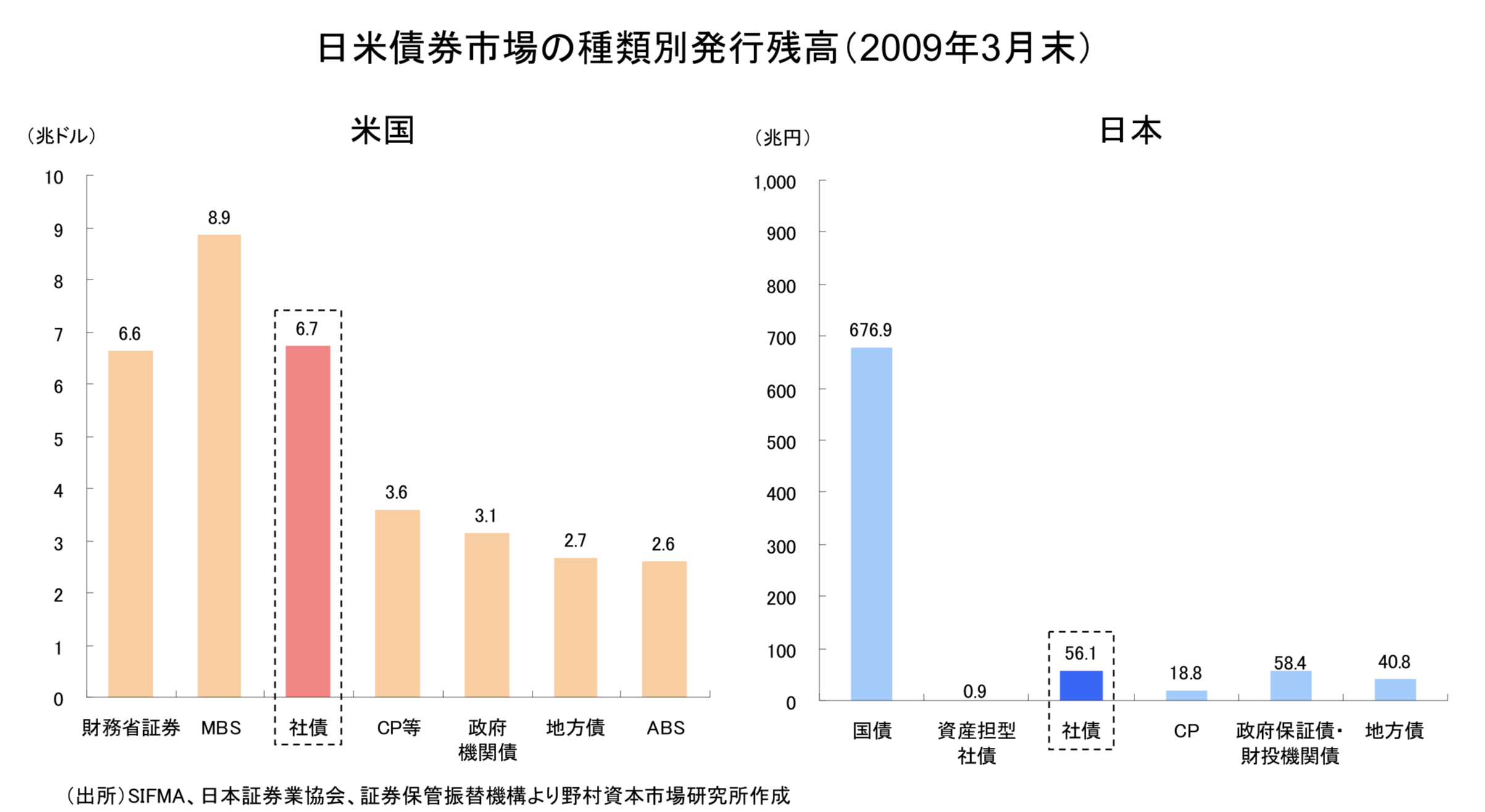

日米の債券市場における社債の立ち位置

以下は日米の債券市場における社債の割合をデータとして示した野村證券のデータです。

2009年と若干データ古いですが次項で説明するデータから現状もさほど変わっていません。

(引用:野村證券)

米国については国債の発行額700兆円程度と同じくらい社債が発行されています。

一方の日本では国債発行額が676兆円に対して社債はわずか56.1兆円と10分の1以下の金額になってしまっています。

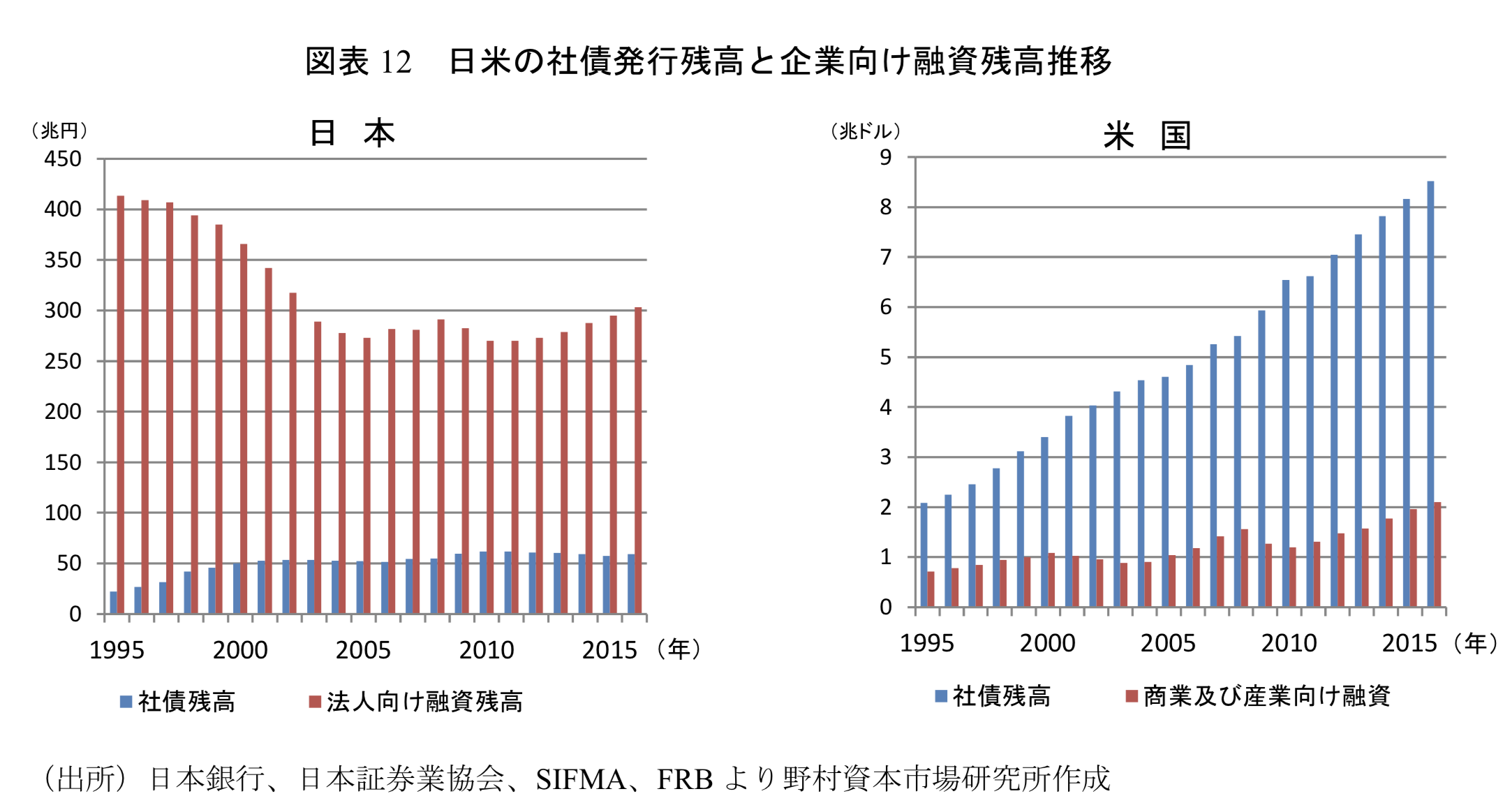

日米の融資残高と社債発行残高の推移を比較

もう少し新しいデータをみていきたいと思います。

以下、直近四半世紀の日米の社債と融資残高の推移をご覧ください。

(引用:野村證券)

日本は以前として銀行等の金融機関からの融資が負債としての資金調達の主要な地位を占めています。

しかし、米国においては社債発行額が右肩上がりで上昇していることがわかります。

日本においては社債を発行している企業は全体の僅か6%しか存在せず、全く注目を集めていないという状況になっています。

しかし、借り入れに対して社債は魅力的な資金調達の方法なのです。

(目次に戻る)

社債と借入金の違いと日本の社債発行の今後の見通し

それでは何故金融先進国の米国で社債が注目されているのか。

今後日本の社債発行市場はどうなっていくのか見ていきたいと思います。

社債は借入(融資)に対して身軽で計画が立てやすい

借入は社債とは異なり銀行からの厳しい審査を受けますし場合によっては担保まで取られます。

また銀行員が経営に対して口を出してくることもあります。

さらに、返済期限に関わらず銀行の要求によっては返済を求められることもあるのです。

一方、社債は返済期限も決められており社債投資家が経営に首を突っ込むこともありません。

また当然ですが社債に対して担保が要求されることもありません。

ソフトバンクGの社債発行が世間を賑わし活気を与えている

日本において大手行の定期預金の金利は0.01%という環境においてソフトバンクは頻繁に社債を発行して世間を賑わせています。

以下は2019年4月12日のBloombergの記事からの引用です。

ソフトバンクグループは12日、5000億円発行する国内社債の利率を1.64%に決めた。関東財務局に提出した発行登録追補書類で明らかになった。

仮条件は年1.3%-1.9%としていた。昨年6月に4100億円を発行した前回の個人向け債(第53回無担保社債)の利率は年1.57%だった。

今回発行する第55回無担保社債は、国内社債市場の1本当たりの発行額としては過去最大となる。償還期限は2025年4月で、申し込み期間は15日から25日。

引用:Bloomberg

第55回という舐めから分かる通りソフトバンクは度重なる社債発行を行い市場から調達を行なっています。

先見の明のある孫正義社長が目をつけている所からも今後は日本企業においても社債が一般的なものとなっていくことが想定されます。

(目次に戻る)

おすすめの『個人向け社債』購入法とは?FUNDS(ファンズ )という選択肢

今まで社債の魅力について説明してきました。

証券会社営業員からの購入は手数料が高い

都心を中心にネット証券は普及していきていますが、地方では主に証券会社の営業員が個人に対して営業を行なっています。

彼らは少しでも売買手数料を稼ぎたいので魅力的な金融商品があれば個人に対して購入を持ちかけてくれます。

社債は大手証券会社であればあるほど案件を獲得しやすいので、大手証券会社の営業員経由で紹介があるかもしれません。

しかし、そもそも通常の証券取引で彼らを通して購入することは高い手数料という観点から合理的ではありません。

そして社債に関してもMarginを抜いた上で顧客に対して販売しているので魅力的な利率で取引することは難しいでしょう。

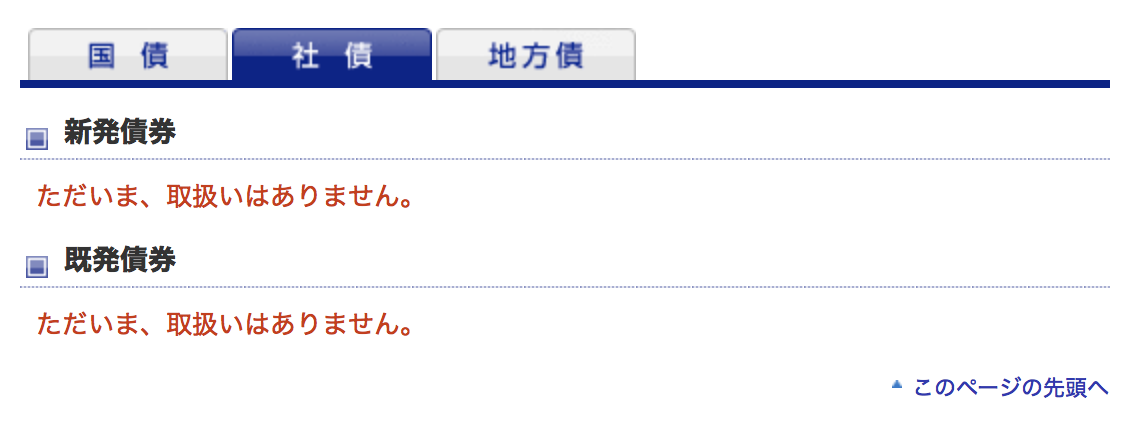

ネット証券は取り扱い銘柄が少ない

通常の株式取引でもそうなのですが、ネット証券は一般の証券会社に対して著しく低い手数料で取引することが出来ます。

ネット証券は取引できる対象を拡大させてきていますが、社債の取引数が少ないという欠点があります。

現在2019年6月23日時点で大手ネット証券である楽天証券であっても取り扱いの社債は存在していません。

(おすすめ)貸付ファンドのFUNDS(ファンズ )がおすすめ

近年は5%-10%のリターン獲得を期待することができるソーシャルレンディングが急速に人気を集めています。

FUNDS(ファンズ )は2019年1月に満を持してクラウドポートによってサービスがスタートした新進気鋭のソーシャルレンディングです。

広い意味ではソーシャルレンディングですが仕組みが若干ことなっており、代表の藤田氏も個人向け社債であると語っておられます。

通常のソーシャルレンディングは零細〜中小企業やプロジェクトに対して融資を行いますが、FUNDSは大企業に融資を行います。

一応どのプロジェクトや事業に使用するかは明記されていますが、プロジェクトがぽしゃっても融資している大企業が倒産しない限りは元本が返ってきます。

FUNDSはまだサービスを開始したばかりですが2019年1月から6末時点で既に9案件が募集され即効で満額成立しています。

また得られるリターンも注目を集めたソフトバンクの2%以下という水準とは異なり、概ね4%-6%の利息を狙うことができます。

(目次に戻る)

まとめ

社債は日本ではまだまだ普及していませんが米国では主要な資金調達の手段となってきています。

株式と異なり元本は変動せず企業が倒産しない限りは利息と元本が支払われます。

現状日本では取り扱いが少ないですが、FUNDS(ファンズ)を用いれば個人でも4%-6%の高い利息の上場企業が発行している個人向け社債に投資をすることが出来ます。

元本変動が怖い方はFUNDS(ファンズ )で5%程度のリターンを目指して投資していきましょう!

Fundsをはじめとした、そもそもソーシャルレンディングとは何かという点については以下でまとめていますのでご覧ください。

以上、社債と株式は何が違う?今後注目の『個人向け社債』の現状とおすすめ購入法を徹底解説。…でした。