「豊かな老後の生活を送りたい」

せっかく働いてきたからこそ、老後の生活を楽しいものにしたいという気持ちは、誰しもが持っているものだと思います。

しかし、2019年5月に発表された「老後2000万円報告書」によって老後資金に不安を抱いているでしょう。

当サイト「マネリテ!」でも老後2000万円報告書の欠陥を指摘し、結局夫婦の老後の不足金はいくらなのかという点を考察しています。

| 住宅種別 | 世帯種別 | 必要資金 | |

| 持ち家 | 国民年金世帯 | 約5000万円 | |

| 厚生年金 (専業主婦世帯) | 約1500万円 | ||

| 賃貸 | 都内 | 国民年金世帯 | 約1億円 |

| 厚生年金 (専業主婦世帯) | 約6500万円 | ||

| 地方 | 国民年金世帯 | 約6000万円 | |

| 厚生年金 (専業主婦世帯) | 約3000万円 | ||

国民年金世帯で、都内賃貸の方の場合は1億円近い資金が必要であるとの試算となりました。

このコンテンツでは、豊かな老後を送るために必要な考え方と方法についてお伝えしていきます。

目次

Contents

老後2000万円問題報告書から見えてくる収入面での脆弱性

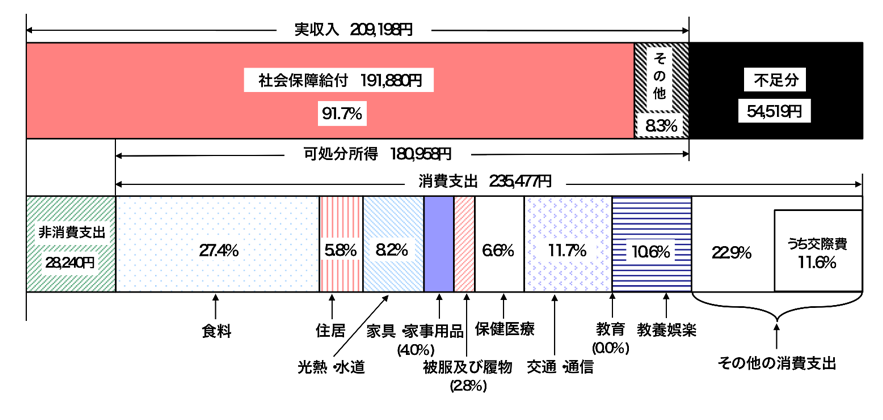

まずは老後2000万円問題報告書の算定の元になっている「高齢無職夫婦世帯」の収支をご覧下さい。

(引用:総務省『家計調査報告』)

「2000万円」という数字は月々の不足金額約5.5万円を、30年間継続した場合の式として計算しています。

上記は平均的な数値なので個々人の年金の種類や、賃貸か持ち家かで違ってきます。

大雑把な計算結果、ということです。

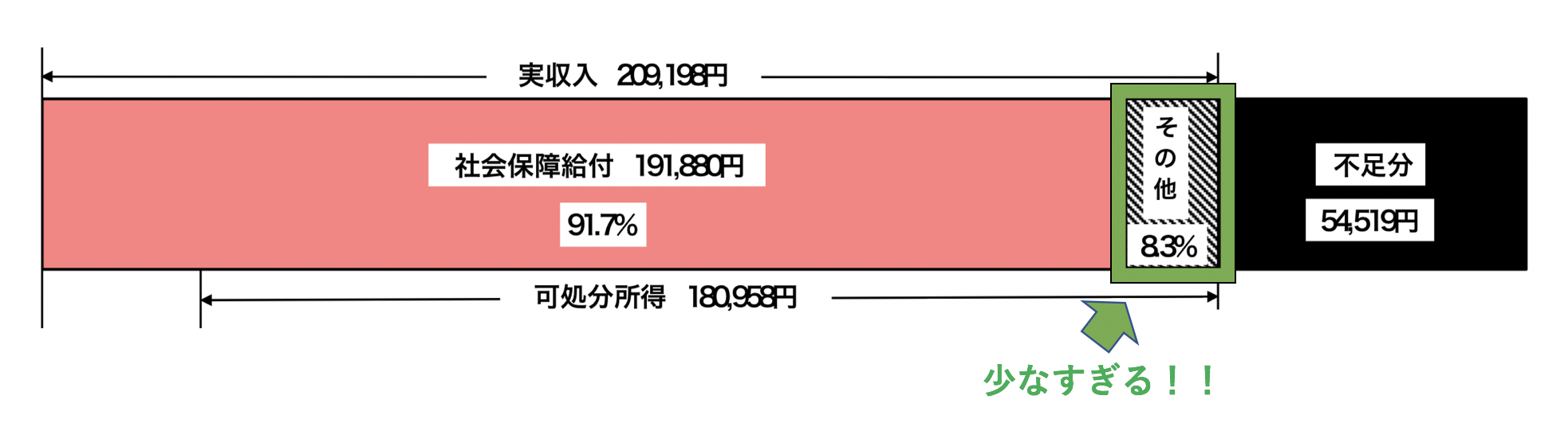

ここでは「収入面」について問題点を指摘していきたいと思います。

以下のグラフは収入部分にフォーカスしたものですが、社会保障給付、つまり年金以外の収入が僅か8.3%しかありません。

8.3%ということは金額ベースで17,363円/月ということになります。

アルバイトをして稼いでいる方も存在するでしょう。

しかし、高齢者になって、自分の労働力を提供してお金を稼ぐ働き方は少々困難です。

老後は自分ではなく、今まで蓄えたお金に働かせて、資金を獲得する資本収益の力を借りるのが現実的となります。

資本収益を獲得することの重要性を説明する前に、まずは日本の現在の家計資産の問題点について説明していきたいと思います。

(目次に戻る)

欧米比で異常に低い日本人の投資性向

資本収益を得るためには、投資・資産運用がマストです。

しかし現状では、日本人は投資に対する意識が低いです。

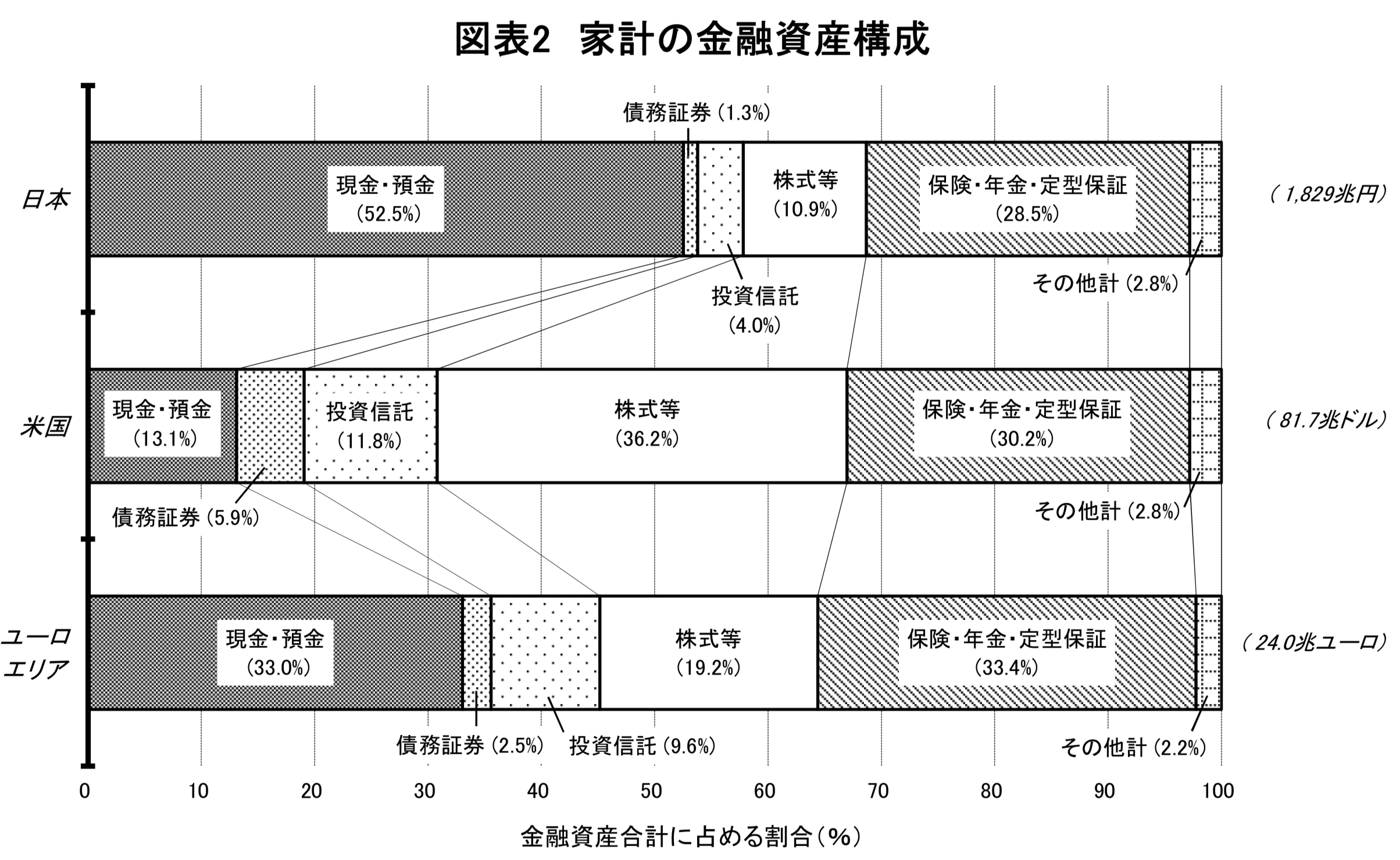

日本人の金融資産における投資比率は欧米諸国に比べて低くなっています。

以下は日米欧の家計資産の構成です。

(引用:日本銀行「資金循環統計」)

日本人は1800兆円の家計資産のうち半分以上を預金に預けています。

一方の米国の預金比率はわずか13%と、日本の4分の1の割合になっています。

一方、米国の株式と投資信託の比率は合計の48%とほぼ半分に上ります。

対して日本の株式と投資信託の比率の合計は5.3%と米国の9分の1という数値にとどまっています。

欧州ですら株式と投資信託の合計は28.8%と、日本の6倍近くあります。

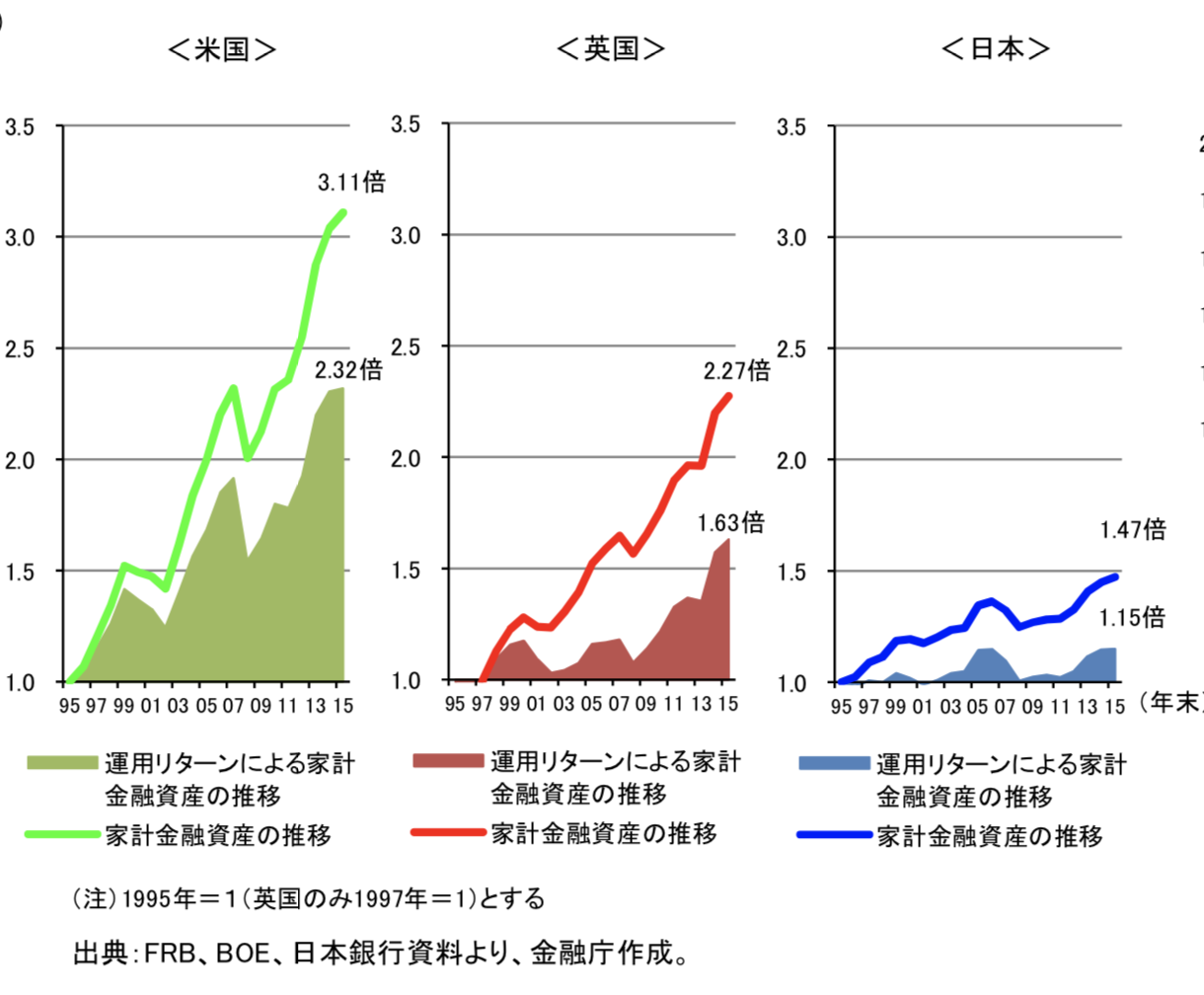

以下ご覧いただきたいのですが、米国は1995年時点の資産を3.11倍にしているのに対して日本ではわずか1.47倍にしかなっていません。

(引用:金融庁)

3.11倍のうち資産運用によるリターンで2.32倍になっています。

つまり資産運用比率の高低で資産形成の度合いに大きな違いがでてくるという結果になっているのです。

(目次に戻る)

安全に年率5%のリターンを出すと収入が激増する

資産運用に関してネガティブな印象をお持ちの日本人の方は多いかと思います。

しかし5%程度であれば安全に獲得することができる水準なのです。

5%のリターンを得ると獲得できる収入

例えば3000万円を5%で運用することができれば年間150万円の収益。

資本収益の税率は20%です。

つまり、税後で120万円の収益を得ることができます。

120万円の資金を獲得することができれば、毎月10万円の追加の収入を得ることができるのです。

30年間では税後で3600万円の資金を獲得することができます。

結果的に、必要な老後資産を大きく圧縮することができます。

5000万円を5%で運用すれば、月間16万円もの収入を得ることができます。

国民年金では一人当たり6.5万円しか得られないことを考えると収益の柱になる水準です。

国民年金で都内賃貸の場合:5500万円〜6000万円あれば十分

国民年金世帯で都内賃貸の場合、30年間で約1億円が必要と仮定します。

この場合、月間の生活費は40万円必要な資産となります。

しかし、6000万円あれば、5%で資産運用を実行。

資本収益に係る20%の税金を差し引いても、月間20万円の収入を得ることができます。

国民年金の収入が夫婦二人で13万円ですので、差額の7万円。

つまり年間で84万円を取り崩せばよいのです。

そして取り崩した後の資産を運用してまた不足分を取り崩す。

この行動を30年間継続しても95歳時点でまだ1500万円の資金が余ります。

| 元本 | 資本収入(税後) | 取崩額 | |

| 1年目 | 6000 | 240 | 84 |

| 2年目 | 5916 | 237 | 87 |

| 3年目 | 5829 | 233 | 91 |

| 4年目 | 5738 | 230 | 94 |

| 5年目 | 5643 | 226 | 98 |

| 6年目 | 5545 | 222 | 102 |

| 7年目 | 5443 | 218 | 106 |

| 8年目 | 5337 | 213 | 111 |

| 9年目 | 5226 | 209 | 115 |

| 10年目 | 5111 | 204 | 120 |

| 11年目 | 4991 | 200 | 124 |

| 12年目 | 4867 | 195 | 129 |

| 13年目 | 4738 | 190 | 134 |

| 14年目 | 4603 | 184 | 140 |

| 15年目 | 4463 | 179 | 145 |

| 16年目 | 4318 | 173 | 151 |

| 17年目 | 4167 | 167 | 157 |

| 18年目 | 4009 | 160 | 164 |

| 19年目 | 3846 | 154 | 170 |

| 20年目 | 3676 | 147 | 177 |

| 21年目 | 3499 | 140 | 184 |

| 22年目 | 3315 | 133 | 191 |

| 23年目 | 3123 | 125 | 199 |

| 24年目 | 2924 | 117 | 207 |

| 25年目 | 2717 | 109 | 215 |

| 26年目 | 2502 | 100 | 224 |

| 27年目 | 2278 | 91 | 233 |

| 28年目 | 2045 | 82 | 242 |

| 29年目 | 1803 | 72 | 252 |

| 30年目 | 1551 | 62 | 262 |

厚生年金で都内賃貸の場合:5500万円〜6000万円あれば十分

前回厚生年金で専業主婦世帯の場合、都内の賃貸だとしても6,500万円は必要だと試算しました。

しかし、5%の資本収入を得ることができれば必要な資産は激減します。

厚生年金と妻の受け取る国民年金だけの場合は月々18万円の不足が発生します。

しかし、4000万円の資産があれば5%で運用しても税後で13万3000円を月々生み出すことができます。

不足分を取り崩していったとしても、30年後の95歳時点で1000万円以上の資産を残すことができます。

| 元本 | 資本収入(税後) | 取崩額 | |

| 1年目 | 4000 | 160 | 56 |

| 2年目 | 3944 | 158 | 58 |

| 3年目 | 3886 | 155 | 61 |

| 4年目 | 3825 | 153 | 63 |

| 5年目 | 3762 | 150 | 66 |

| 6年目 | 3697 | 148 | 68 |

| 7年目 | 3629 | 145 | 71 |

| 8年目 | 3558 | 142 | 74 |

| 9年目 | 3484 | 139 | 77 |

| 10年目 | 3407 | 136 | 80 |

| 11年目 | 3328 | 133 | 83 |

| 12年目 | 3245 | 130 | 86 |

| 13年目 | 3159 | 126 | 90 |

| 14年目 | 3069 | 123 | 93 |

| 15年目 | 2976 | 119 | 97 |

| 16年目 | 2879 | 115 | 101 |

| 17年目 | 2778 | 111 | 105 |

| 18年目 | 2673 | 107 | 109 |

| 19年目 | 2564 | 103 | 113 |

| 20年目 | 2450 | 98 | 118 |

| 21年目 | 2332 | 93 | 123 |

| 22年目 | 2210 | 88 | 128 |

| 23年目 | 2082 | 83 | 133 |

| 24年目 | 1949 | 78 | 138 |

| 25年目 | 1811 | 72 | 144 |

| 26年目 | 1668 | 67 | 149 |

| 27年目 | 1519 | 61 | 155 |

| 28年目 | 1363 | 55 | 161 |

| 29年目 | 1202 | 48 | 168 |

| 30年目 | 1034 | 41 | 175 |

厚生年金で持ち家世帯であれば:1000万円あれば十分

最も日本で多い厚生年金で持ち家世帯の場合は約1500万円不足すると前回試算しました。

月額の不足金額はわずか4.3万円です。

つまり年額50万円の不足分を賄うには1250万円あれば十分です。

1250万円あれば資本を取り崩すことなく生活の不足金を賄うことができます。

また1000万円であったとしても取り崩していく前提であれば、十分老後生活を全うし500万円を残すことができます。

| 元本 | 資本収入(税後) | 取崩額 | |

| 1年目 | 1000 | 40 | 10 |

| 2年目 | 990 | 40 | 10 |

| 3年目 | 980 | 39 | 11 |

| 4年目 | 969 | 39 | 11 |

| 5年目 | 958 | 38 | 12 |

| 6年目 | 946 | 38 | 12 |

| 7年目 | 934 | 37 | 13 |

| 8年目 | 921 | 37 | 13 |

| 9年目 | 908 | 36 | 14 |

| 10年目 | 894 | 36 | 14 |

| 11年目 | 880 | 35 | 15 |

| 12年目 | 865 | 35 | 15 |

| 13年目 | 850 | 34 | 16 |

| 14年目 | 834 | 33 | 17 |

| 15年目 | 817 | 33 | 17 |

| 16年目 | 800 | 32 | 18 |

| 17年目 | 782 | 31 | 19 |

| 18年目 | 763 | 31 | 19 |

| 19年目 | 744 | 30 | 20 |

| 20年目 | 723 | 29 | 21 |

| 21年目 | 702 | 28 | 22 |

| 22年目 | 680 | 27 | 23 |

| 23年目 | 658 | 26 | 24 |

| 24年目 | 634 | 25 | 25 |

| 25年目 | 609 | 24 | 26 |

| 26年目 | 584 | 23 | 27 |

| 27年目 | 557 | 22 | 28 |

| 28年目 | 529 | 21 | 29 |

| 29年目 | 500 | 20 | 30 |

| 30年目 | 470 | 19 | 31 |

一般的なサラリーマンの方で賃貸ではない方は老後は殆ど安泰ということが言えますね。

(目次に戻る)

安全に年率5%のリターンを出す方法

安全に5%の運用リターンを出す方法を含めて各利回りごとに魅力的な投資先については別のコンテンツでまとめています。

元本が変動しない方法で5%の運用リターンを狙いたいという方におすすめなのがFunds(ファンズ)です。

Fundsは『個人向け社債』を提供しており上場大企業に融資をする代わりに、4%-6%の利息を受け取ることができます。

銀行の代わりに財務状況が安全な上場企業に貸し出しを行い高い利息を受け取れるのは画期的なシステムです。

個人が企業に融資をする時代が到来しました。

元本変動型の投資を行えば10%近いリターンも狙うことができます。

しかし、老後の運用という面を考えると、安全性の高いFundsのような投資先の方が魅力的になるでしょう。

(目次に戻る)

まとめ

老後資産を取り崩していくだけだと多額の資金が必要となります。

しかし現役世代に蓄えた資金を安全に5%程度で運用することで必要な老後資金を大きく抑えることができます。

年金収入だけに頼る老後プランから脱却して、資本家思考を身につけ資本収入を味方につけ豊かな老後生活をおくっていきましょう。

ライフプラン全体並びに資産運用関連全般については私も実際に受講している『グローバルファイナンシャルスクール』が質量共に最もおすすめできます。

以上、豊かな老後の生活費を送るために!十分な資金がない人は『お金』に働いて貰い資本収益を得よう。…でした。