2020年に入ってからコロナショックが発生しました。

株価は米国株で約40%、日本株で約30%下落しました。

しかし、失業率の上昇やGDPの大幅な下落を経験しながらも、株価だけは7割〜8割ほど回復してきています。

原因は米国を始めとした先進各国の財政支援と中央銀行の「金融緩和」によるものです。

金融相場では「投資をする人」と「投資をしない人」で貧富の差が拡大します。

つまり、金融相場では投資をする必要があるのです。

今回は金融相場とはどのような相場なのか?

この定義を確認した上で、金融相場が投資の絶好の機会であること、また、過去事例を交えながらお伝えしていきます。

目次

Contents

金融相場とは?

まずは金融相場とはそもそもどのような相場なのか?

という点について、大和証券の説明を見てみましょう。

金融緩和やカネ余りを背景に上昇する相場のこと。不景気で企業業績が悪化すると株価が下がりますが、景気対策として金融が緩和されると、いわゆるカネ余り状態となり、ダブついた資金が株式市場に流れ込み、不景気の株高現象が生じます。これを「金融相場」といいます。

(引用:大和証券)

不景気になると各国の中央銀行は金利を引き下げたり、債券や株を購入して市場に資金を供給して景気を下支えます。

さらに今回の新型コロナ感染拡大騒動のような突発的なショックの場合は、政府は給付金や失業保険を拠出して政府と中央銀行が一体となって景気を下支えします。

(目次に戻る)

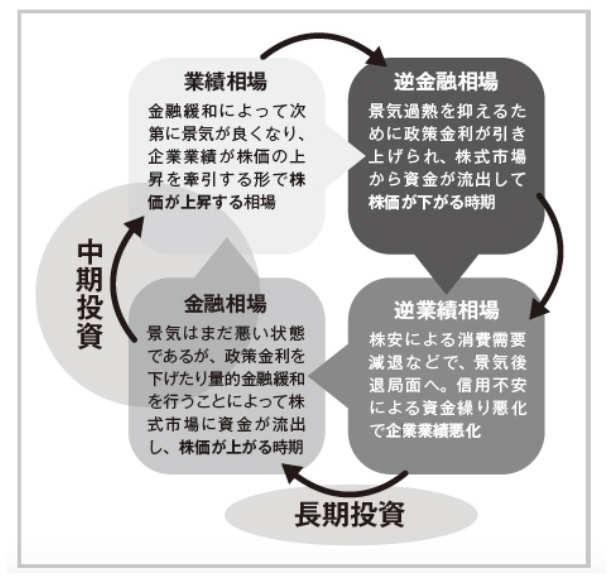

金融相場と対をなす業績相場

金融相場と対をなす相場に業績相場があります。

業績相場は単純に企業業績が上昇することでEPSが上昇して株価が上昇するという健全なフェーズです。

そして、景気に過熱感がでてくると金融引き締めによる逆金融相場が起こり、業績が悪化する逆業績相場が発生します。

簡単な相場循環については以下の図解を参考にしていただければと思います。

金融相場で投資をする必要がある理由

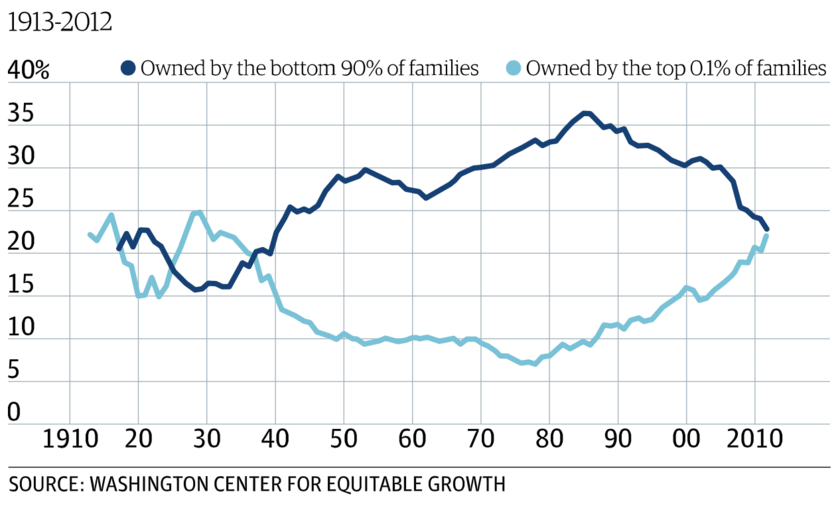

金融相場では、「貧富の差」が拡大することが知られています。

金融相場で貧富の格差が拡大していることをデータを用いて確認

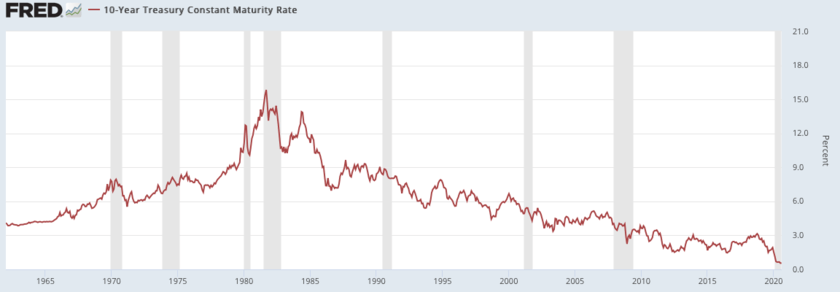

今までの金融政策は基本的には金利を引き下げることで行なっていました。

(金利で景気を調整することを伝統的金融政策といいます。)

以下は米国の10年債の金利です。

1980年代前半以降一貫して金利を下落を続けていました。

そして、その1980年代前半以降、貧富の差は拡大の一途を辿っています。

以下ご覧いただきたいのですが、Top0.1%の人々が保有する資産の割合は1980年以降上昇の一途を辿っています。

一方、下位90%の人々の保有資産の割合は下落の一途を辿っています。

特に不景気で金利緩和が行われた2000年代前半のドットコムバブル以降。

2000年代後半のリーマンショック以降の期間で、両者の差は急激に縮まってます。

なぜ、貧富の差が金融相場で拡大するのか?

金融相場は経済が不景気なのに、金融緩和で資金がダブついて株価が上昇する相場と最初にお伝えしました。

不景気では給与所得や事業所得は減少します。

つまり一般的な国民は所得が減少するので投資をする余裕はなく、中には資産を取り崩している方も多く出てきます。

一方、富裕層は金融相場が資産価格を押し上げることを知っているので投資を行うことができます。

結果として資産が大きく増えて資産を増やすことができるのです。

(目次に戻る)

今までの金融相場の特徴:金利引き下げから株価上昇にタイムラグあり

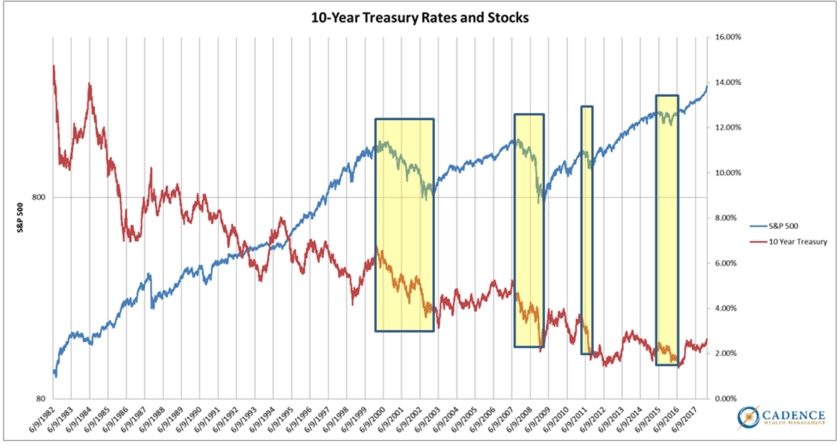

金融相場でどのような株価推移となるかを具体的に見ていきましょう。

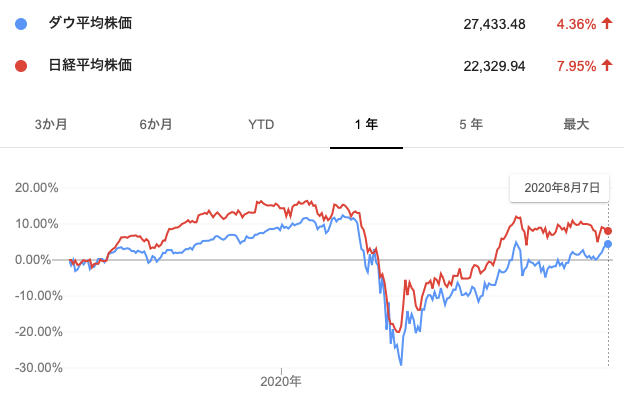

以下は米国10年債金利とS&P500指数の推移です。

(引用:CADENCE)

相場が下落している間、中央銀行であるFRBの金融緩和によって金利は下落を続けます。

金利が十分に下落した時に株価が上昇に転じるという動きを繰り返しています。

ただ、コロナショックでは殆ど金利下落からスパンはありませんでした。

その理由についてお伝えしていきたいと思います。

(目次に戻る)

コロナショックを受けた金融相場の特徴:急激なマネーサプライの上昇

コロナショックでの株価急落を受けて、FRBは3月15日に政策金利をほぼ0%まで切り下げ、7000億ドル規模の量的緩和を発表しました。

さらに、米政府は国民に1200ドルの現金給付や手厚すぎる失業給付金、さらに企業にも事業継続のための資金を供給しました。

総額は200兆ドルを超えるものとなり市場の関心を集めました。

中央銀行は金利引き下げだけでなく、政府の財政支出をまかなうために中央銀行が政府発行の国債を引き受けて米ドルを供給したのです。

結果として市場に流通しているドルの総量は急上昇しました。

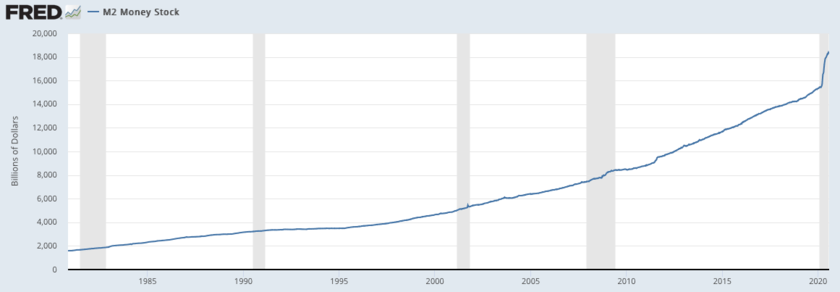

以下、今回のコロナショックを受けた米国の財政政策と金融政策を受けた米国のマネーサプライの推移を見てみましょう。

(引用:FRED)

今回、コロナショックで「財政支出+金融政策」の組み合わせが非常に有効であることが確認されました。

今後、経済ショックが発生したとしても今回と同様に対応することで政策当局は対応していくと考えられます。

つまり、リーマンショックのような50%を超える相場下落は隕石衝突等の予測不能な破滅的事項が発生しない限り起きないと考えています。

コロナショッックでは、まだショック発生前の水準まで株価は戻っていません。

また、米国のGDPは2020年第二四半期▲32.9%となり実体経済はまだまだ全然回復できていません。

しかる状況下で金融環境を引き締めることは現実的に考えられないでしょう。

さらに、米国は追加の財政支出を行い引き続きマネーサプライを増大させる構えを見せています。

筆者としては、まだ金融相場は序章であり今後も株価上昇は緩やかなペースにはなるものの続いていくと見込まれます。

(目次に戻る)

金融相場で上がる株(=銘柄)とは?

金融相場で儲けるためには資産を普段から貯蓄しておくことと、しっかり株式投資の知識を蓄えておく必要があります。

さらに、仮に投資する資金があっても投資手法を間違えれば資産を増やすことができません。

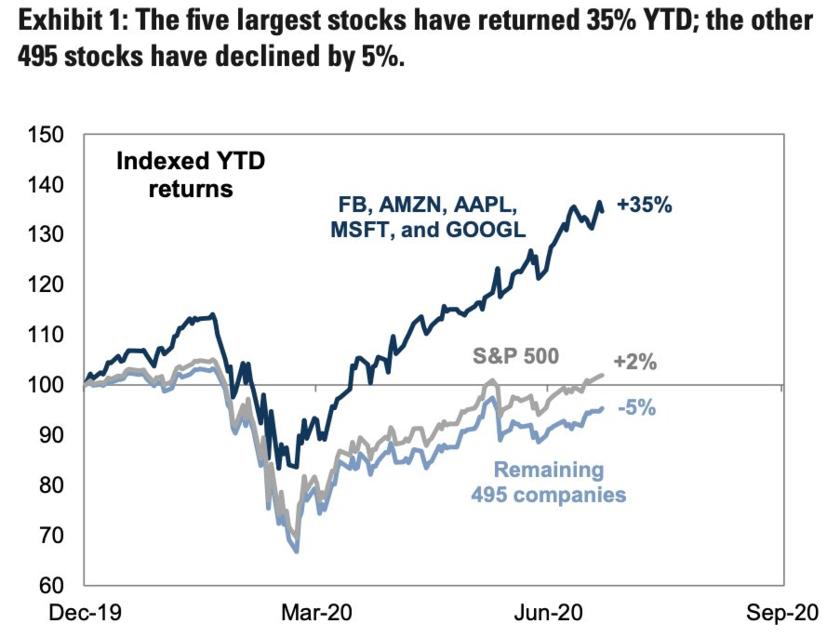

今回のコロナショック相場ではGAFAMを始めとしたハイテク企業の株価が急騰する一方、他の銘柄の戻りは弱いものとなっています。

歴史は繰り返します。

我々はリーマンショックやコロナショックを通じて様々な経験を通して学びました。

今後、暴落する局面で今回のケースを教訓として投資銘柄を選定していきましょう。

■ コロナショックで学んだこと:

- マネーサプライの急騰は株だけでなく金や銀のコモディティ価格を引き上げる

- 金融ショックはリーマンショック以降の金融規制の強化と中銀の資金供給でもう起こらない可能性が高い

- 経済ショックは財政政策と金融政策の組み合わせで対応可能

- ショックの中でも負け組と勝ち組は明暗が分かれる

- 勝ち組を早い段階で見つけてベットすれば遅きに失することはない(レラティブストレングスが重要)

常に相場から学んで経験を共に蓄えて将来のチャンスに備えましょう!

(目次に戻る)

まとめ

- 金融相場とは不景気の中で金融緩和でダブついた資金が株式市場に流入し株価が上昇する状況

- 金融相場が発生している局面では貧富の格差が拡大する

- 今までの金利引き下げに主に頼った金融緩和では金利下落から株価上昇までにラグがあった

- コロナショックでは政府と中銀一体となった資金供給でラグが短く急激に株価が反発した

- 金融相場で儲けるには普段からの蓄財と相場から学び続ける姿勢が必要

金融相場は、貧富の差が拡大すると述べました。

金融相場の時期こそ、少額であれ、投資を始めることが大事です。

投資をしていない人としている人との差がどんどん広がっていってしまいます。

2020年はコロナショックが発生し、米国の大胆な政策金利の引き下げが行われました。

つまりは、また新たに金融相場が生まれました。

投資をこれから始めようと考えている人にとっては、絶好の機会かと思います。

投資は効率よく学びながら、実践に移していく必要があります。

以下のコンテンツでは、効果的な学び方についてまとめておりますので、ぜひ参考にしてみてください。

以上、【金融相場とは?】投資で資産を大きく増やすチャンスを見逃すな!過去の株価推移を含めてわかりやすく解説する。…でした。