ロボアドバーザーはAIが高度な理論を用いて構成したポートフォリオを高品質の商品で運用してくれると評判のサービスです。

本日はロボアドバイザーについて以下項目で比較していきたいと思います。

- 種類

- 最低投資額・積立可能額

- 手数料(含む割引プラン)

- 運用手法

- 商品・運用プラン

- リバランス

- その他機能(損失抑制・DeTAX機能)

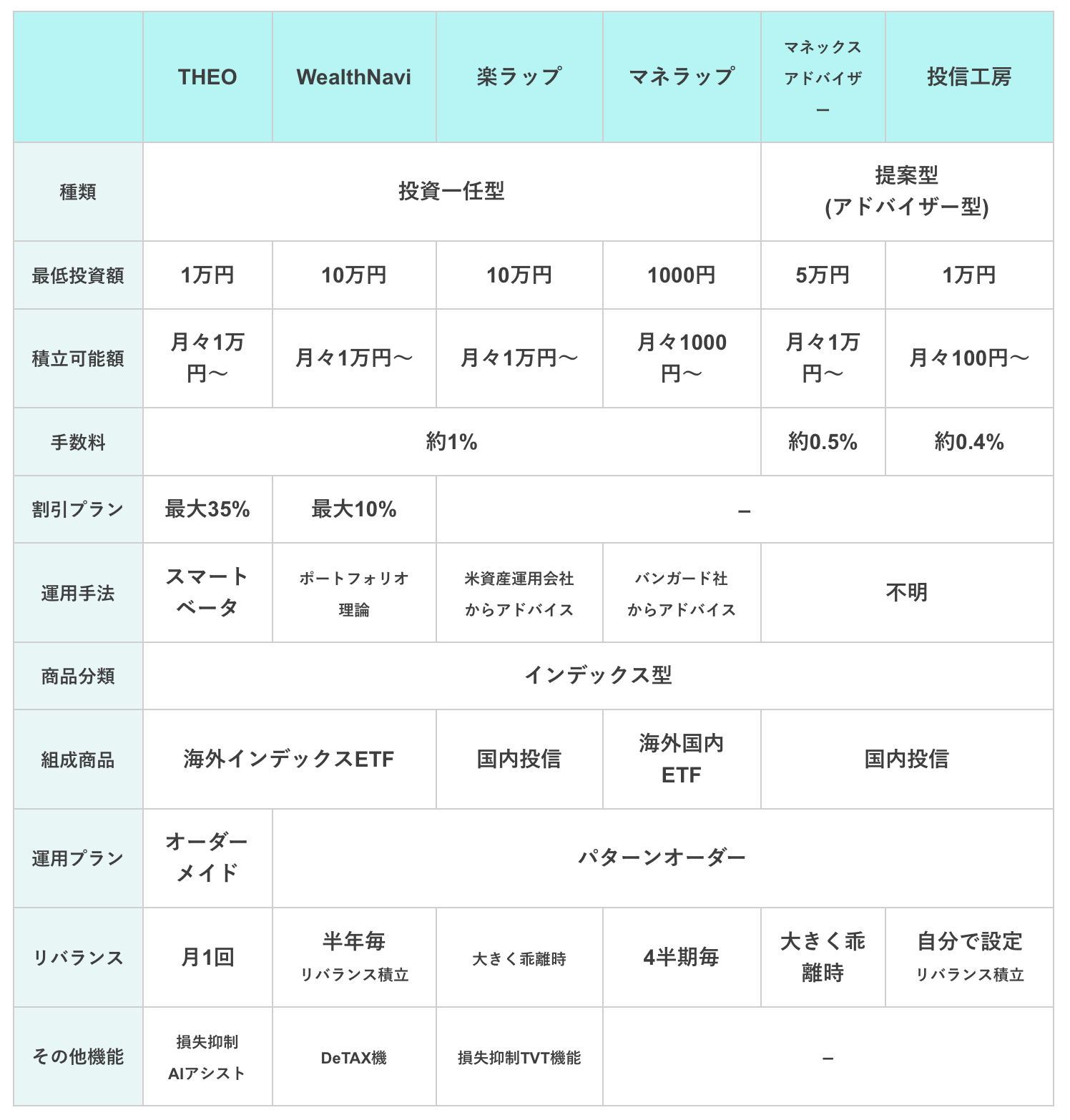

以下は主要6つのロボアドバイザーを横並びで比較したものです。

それでは一つずつ詳しく見ていきたいと思いますが、結局どれが一番魅力的なのか?

という点については以下ランキングでまとめていますので参考にしてみてください。

(目次に戻る)

Contents

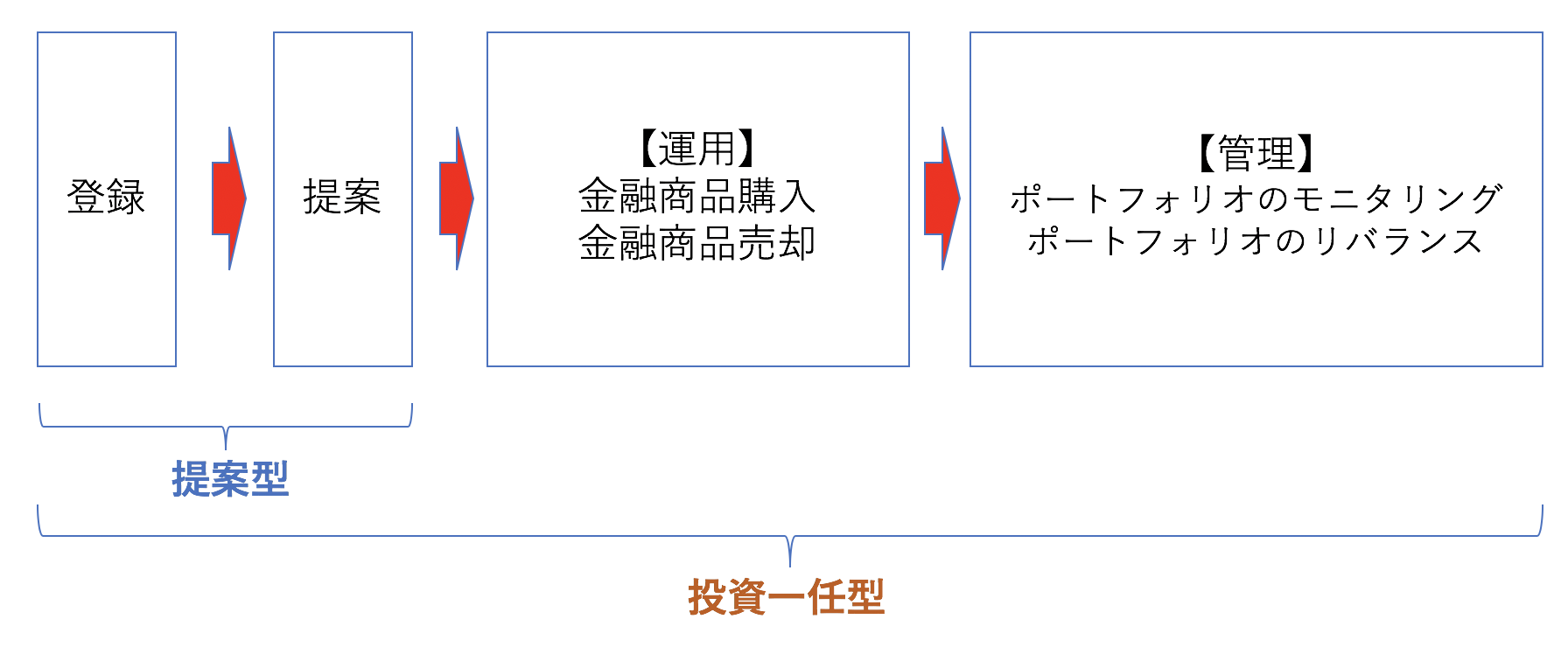

種類で比較 〜『投資一任型』?『提案型(アドバイザー型』? 〜

一言にロボアドバイザーといっても二パターンあります。

一つは皆さんが思い浮かべているポートフォリオの提案から実際の構築、さらに運用開始後の管理までを自動で行う投資一任型のタイプ。

もう一つは提案のみを行い運用は自分で行う提案型(アドバイザー型)があります。

投資一任型は

提案(アドバイザー)型は

となっています。

(目次に戻る)

最低投資額・積立可能額で比較

サービス提供開始する際の気軽さという点で最低投資額と毎月の積立可能額は重要になってきます。

以下は各社の最低投資額と積立可能額の横並び比較表です。

総じて最低投資金額は高いですが、WealthNaviは若干高いですね。

投資一任型ではマネラップが最低の1000円〜、THEOは1万円〜と強みがあります。

| WealthNavi | THEO | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| 最低投資額 | 10万円 | 1万円 | 10万円 | 1000円 | 5万円 | 1万円 |

| 積立可能額 | 月々1万円〜 | 月々1万円〜 | 月々1万円〜 | 月々1000円〜 | 月々1万円〜 | 月々100円〜 |

毎月の積立額は各社1万円〜となっていますがマネラップは1000円、投信工房では100円となっています。

1000円や100円を積立てもあまり意味がないことを考えると、その他の点も加味すると1万円から投資できるTHEOの魅力が高いですね。

(目次に戻る)

割引を含めた手数料で比較

今までロボアドバイザーと類似したサービスとして銀行や証券会社が提供するラップ口座がありました。

ラップ口座も投資を一任することができますが、証券会社や銀行のプロが運用と管理を行うため手数料が2%-3%と高いです。

更に最低投資額もロボアドバイザーよりも高く手の出しづらいサービスとなっています。

以下はロボアドバイザー6社の手数料プランです。

| WealthNavi | THEO | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| 手数料 | 約1% | 約0.5% | 約0.4% | |||

| 割引プラン | 最大10% | 最大35% | – | |||

左の4つ(THEO,WealthNavi,楽ラップ,マネラップ)と右の2つ(マネックスアドバイザー,投信工房)では大きく手数料水準が異なっています。

先ほどお伝えしたように左の4つは投資一任型で、右の2つは提案のみの提案型です。

運用と管理まで行う投資一任型はサービスの幅が広いので当然手数料が高くなります。

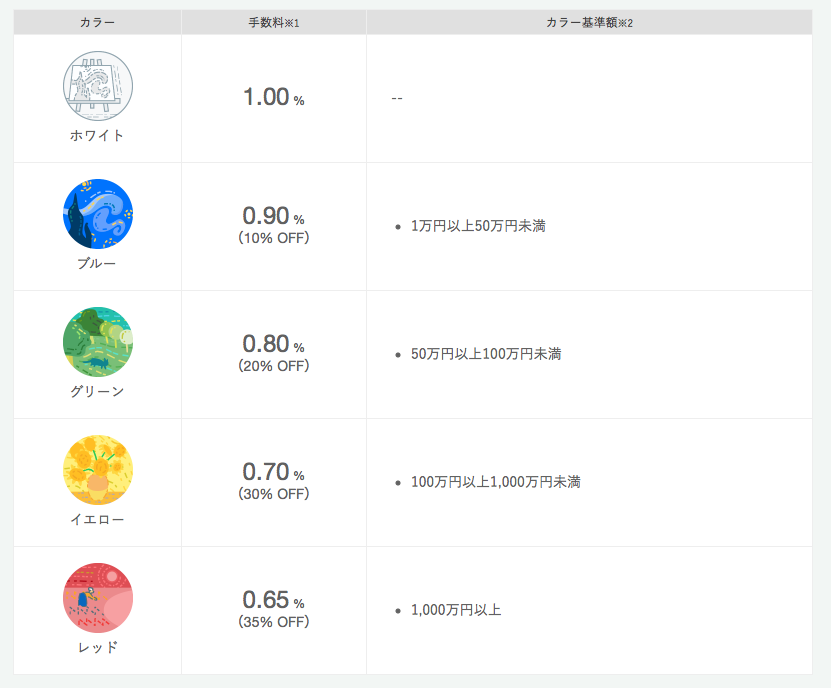

特にTHEOは2019年4月からPalette Planが開始となりました。

3ヶ月の運用資産の平均額に応じて手数料の割引プランが提供されています。

- 1万円〜50万円未満:0.9% (10%割引)

- 50万円〜100万円未満:0.8% (20%割引)

- 100万円〜1000万円未満:0.7% (20%割引)

- 1000万円以上:0.65%(35%割引)

THEO COLOR PALETTE

【THEO公式ページ】 https://theo.blue![]()

(目次に戻る)

運用手法で比較

ロボアドバイザーと一括りにいっても各社で運用手法が異なります。

楽ラップ、マネラップについては資産運用会社からのアドバイズを元に組成、マネックスアドバイザー 、投信工房は不明でした。

しかし、THEOやWealthNaviではWhitePaperで運用手法を公開しています。

| WealthNavi | THEO | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| 運用手法 | ポートフォリオ 理論 | スマート ベータ | 米資産運用会社 からアドバイス | バンガード社 からアドバイス | 不明 | |

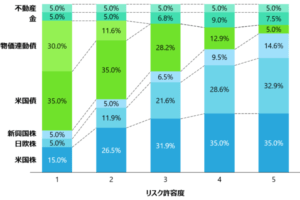

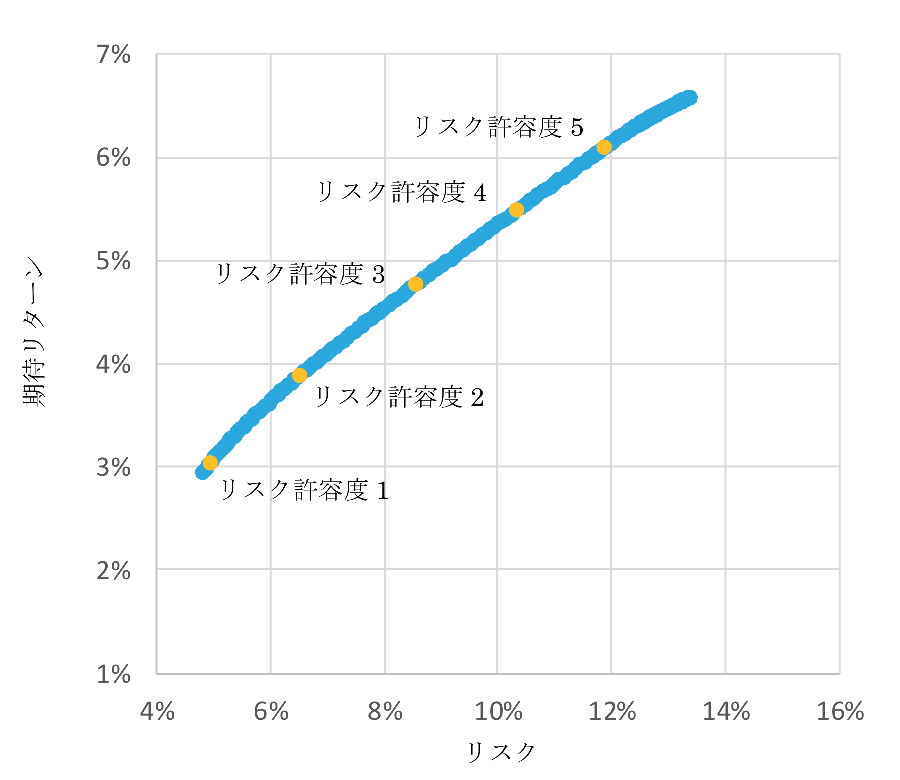

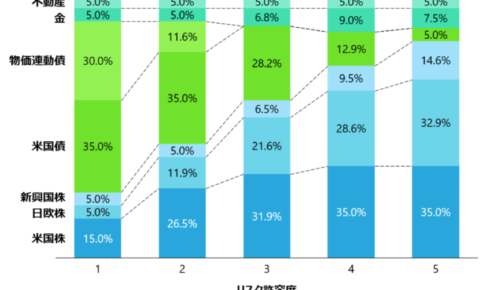

WealthNaviですがWealthNaviはノーベル賞を受賞したマコービッツによって1952年に提唱された現代ポートフォリオ理論を用いています。

現代ポートフォリオ理論は予想されるリターンの中で最も低いリスクで運用することを目標としてポートフォリオを組成する手法です。

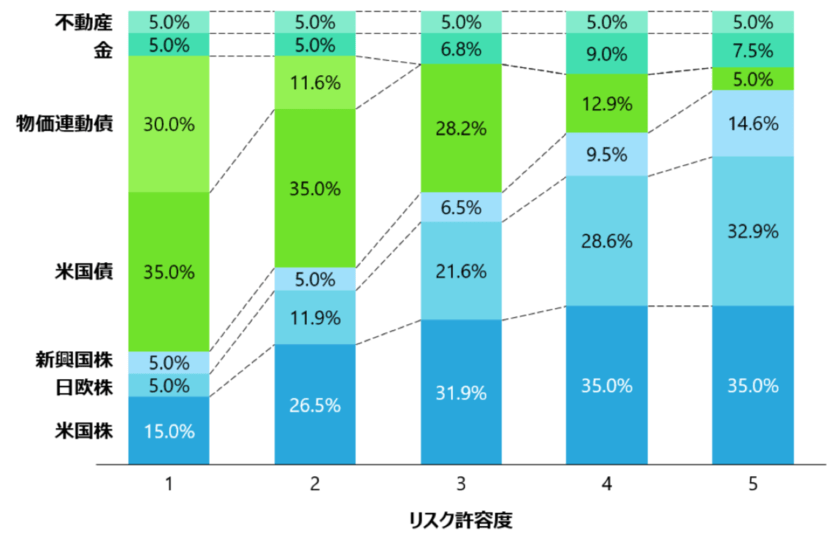

各リスク毎のポートフォリオは以下のように構成されています。

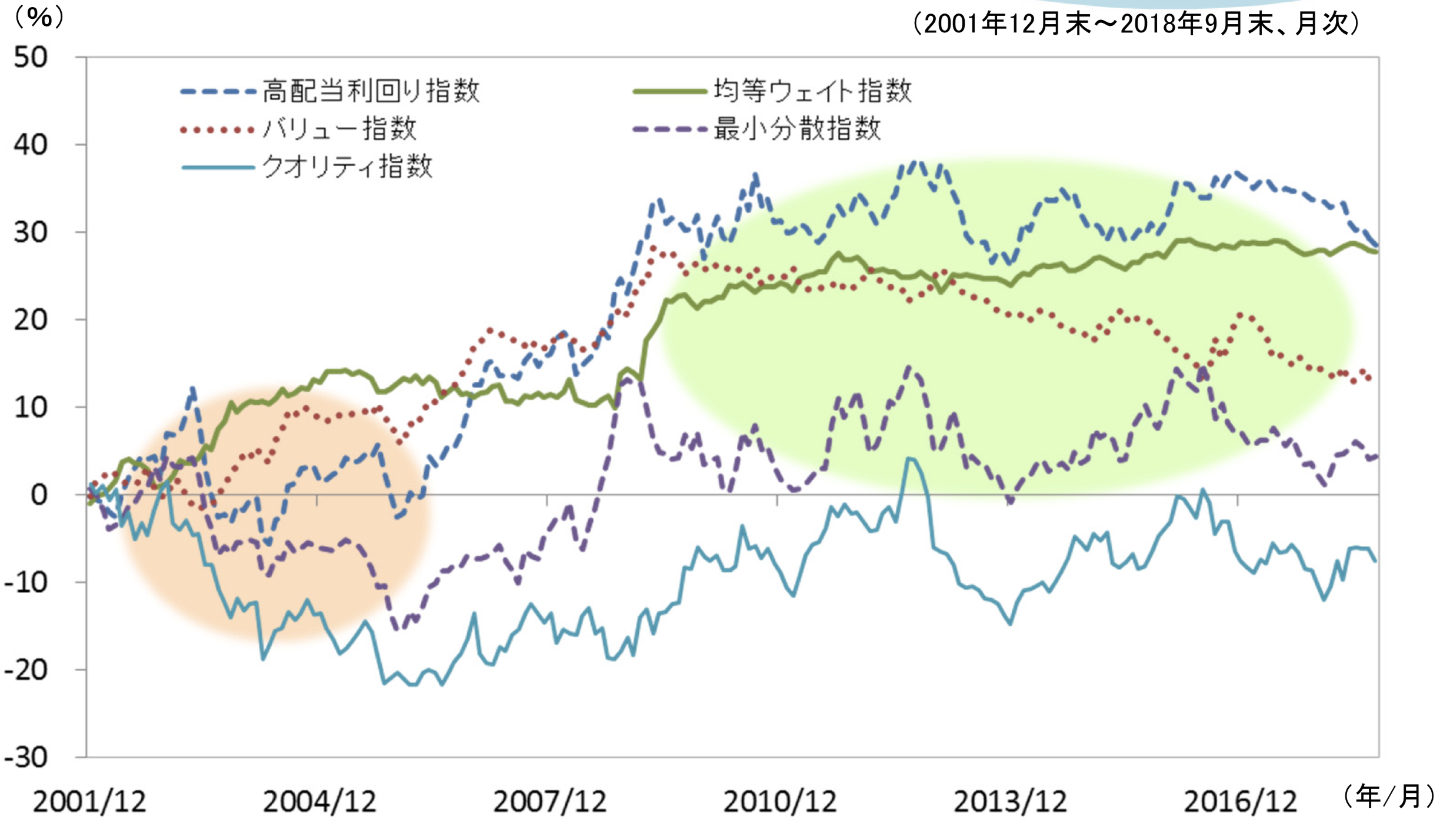

THEOは米国の先鋭的な年金基金であるカリフォルニア州年金基金(CAlPERS)や日本のGPIF等が採用している『スマートベータ戦略』を取り入れています。

コストを抑えつつ、伝統的な市場ベンチマーク(TOPIXなど)を上回る運用成果を出すことを念頭に開発されたのが、「スマートベータ」です。

「スマートベータ」は株式市場で堅調なパフォーマンスが見込まれる銘柄の特徴(財務指標など)に着目した新たな市場ベンチマーク(ファクター※)のことです。

具体的にはROE(自己資本利益率)の高さなどに着目したJPX日経インデッ クス400などが日銀やGPIF(年金積立金管理運用独立行政法人)から採用されています。

(引用:三井住友信託)

THEOが投資をするのは世界に対してでが、

以下日本でも高配当株指数、バリュー株指数、優良株(クオリティ指数)がTOPIXに対して超過リターンを出しています。

次の項でも説明しますが、THEOではスマートベータを実現するために多彩なETFをポートフォリオの構成に用いています。

【THEO公式ページ】 https://theo.blue![]()

(目次に戻る)

運用商品で比較

各ロボアドバイザーがポートフォリオの組成にしようしている金融商品はインデックス型です。

インデックス型というのはTOPIXやS&P500指数のような指数(=インデックス)に連動する成果を目指す投信・ETFです。

一方、指数(=インデックス)に対してプラスのリターンを目指す投信・ETFをアクティブ型といいます。

一方、一言にアクティブ型といっても、以下の違いがあります。

- 海外銘柄(米ドル建)? 国内型(日本円建)?

- 投資信託? ETF ?

| THEO | WealthNavi | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| 商品分類 | インデックス型 | |||||

| 組成商品 | 海外インデックスETF | 国内投信 | 海外国内 ETF | 国内投信 | ||

| 運用プラン | オーダー | パターンオーダー | ||||

現在日本の政府債務はGDP比率200%を超えており返済不能の状況に陥っています。

今後金融緩和の限界によるヘリコプターマネーや財政懸念での円の価値の低下。

つまり円安を伴ったインフレがいつ発生してもおかしくない状況となっています。

日本円だけを保有するのではなく、外貨で分散することの重要性が高まっているのです。

またETFと投資信託の違いがあります。

ETF(Exchange Traded Fund)は上場している投資信託です。

投資信託は1日1回しか取引を行うことができません。

しかし、ETFは通常の株式と同様に株式市場が開場している間、売買を行うことができます。

ETFは日本ではあまり浸透しておりません。

しかし米国ではETFは主要な金融商品となっており日本のインデックス投信より低い手数料で提供されています。

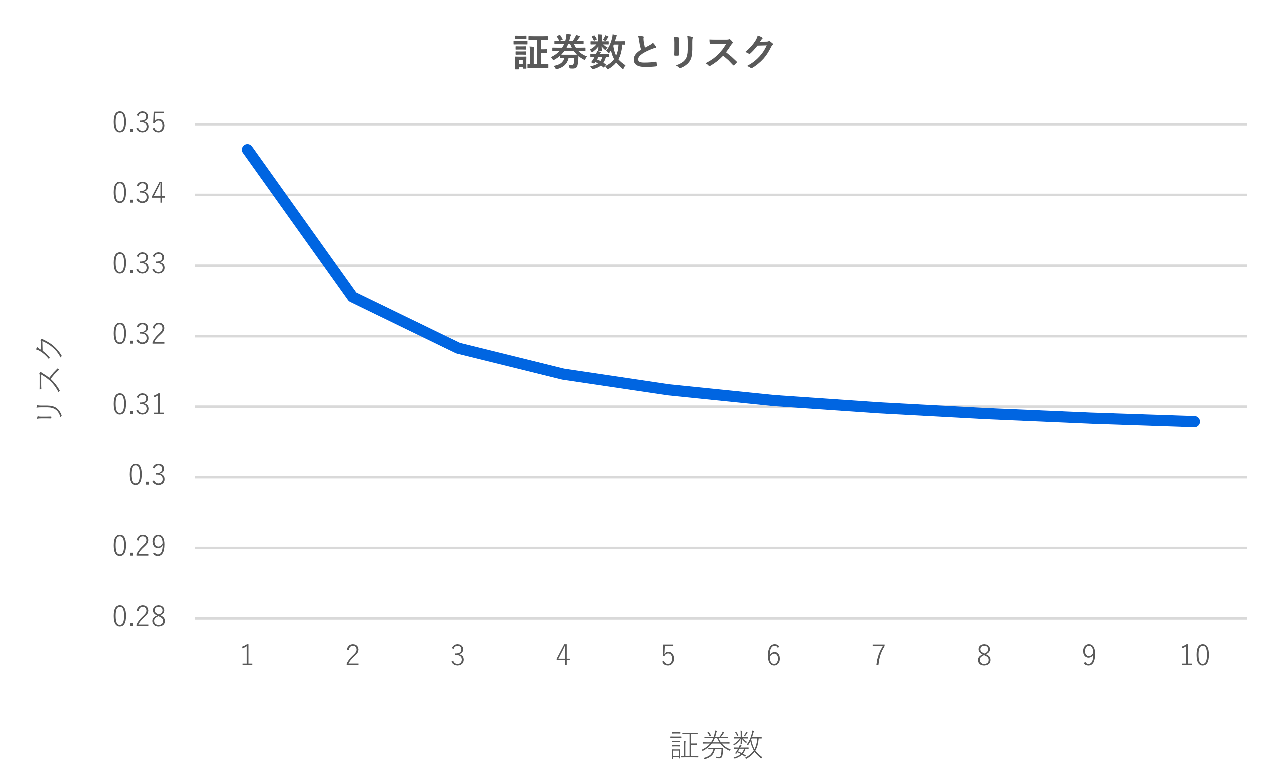

WealthNaviは米国株に投資するVTIを始め7種類のETFの比率を柔軟に変更してポートフォリオを組成しています。

THEOはスマートベータ戦略を実現するために30種類以上の多彩なETFを用いてポートフォリオを組成しています。

一般にポートフォリオを構成する証券の数が多くなるほどリスクが低くなるということが経験的に示されています。

運用手法だけでなく投資している商品という意味においてもTHEO(テオ)の魅力が高いといえるでしょう。

THEO(テオ)以外のロボアドバイザーでは何種類かのパターンから投資家に適したポートフォリオを提案します。

一方、THEO(テオ)では各個人に合わせたオーダーメイドのプランを提案してくれる点も魅力的な点です。

様々な点に強みがあるTHEOをマネリテ編集部一番のおすすめとしています。

(目次に戻る)

リバランス機能の比較

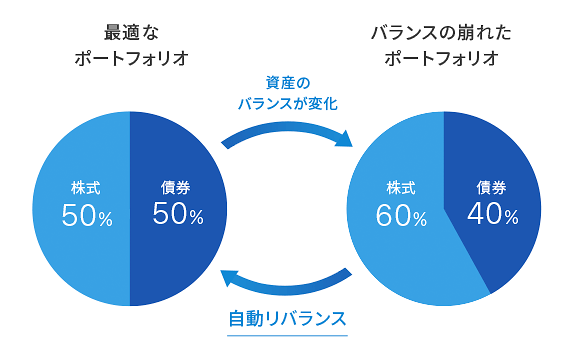

運用を行うにつれてポートフォリオの評価額が変動することで元々のバランスから変わることがあります。

簡単な例でいうと最初に最適とされるポートフォリオが株式比率・債券比率が50%ずつだとします。

時間の経過とともに株式の価値が上昇することで株式比率が60%になってしまったとします。

崩れたポートフォリオバランスを元のポートフォリオに戻すための調整のことをリバランスといいます。

投資一任型の中ではTHEOが最も短く月1回となっています。

自分で運用・管理を行うマネックスアドバイザーや投信工房では、大きく乖離した時にアラートが来て自ら設定することとなります。

| WealthNavi | THEO | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| リバランス | 半年毎 リバランス積立 | 月1回 | 大きく乖離時 | 4半期毎 | 大きく乖離時 | 自分で設定 リバランス積立 |

またWealthNaviや投信工房では毎月の積立を通して不足しているポーションを重点的に購入することで、ポートフォリオのバランスを調節する自動リバランス積立を導入しています。

(目次に戻る)

その他機能(損失抑制機能・DeTAX機能)の比較

その他にもロボアドバイザーでは損失下落抑制機能やDeTAX機能を備えているロボアドバイザーも存在しています。

| WealthNavi | THEO | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| その他機能 | DeTAX機 | 損失抑制 AIアシスト | 損失抑制TVT機能 | – | ||

損失抑制機能

THEOや楽ラップでは過去のデータから今後相場が急落する局面がくるとAIが判断した場合、

ポートフォリオを保守的に変更する装置が備えられています。

損失が発生しそうな局面でも人間であれば感情が邪魔をしてポーションを変更できない場合もあります。

しかし、ロボットがデータから判断することで、理性的で合理的な判断を下すことができるのです。

DeTAX機能

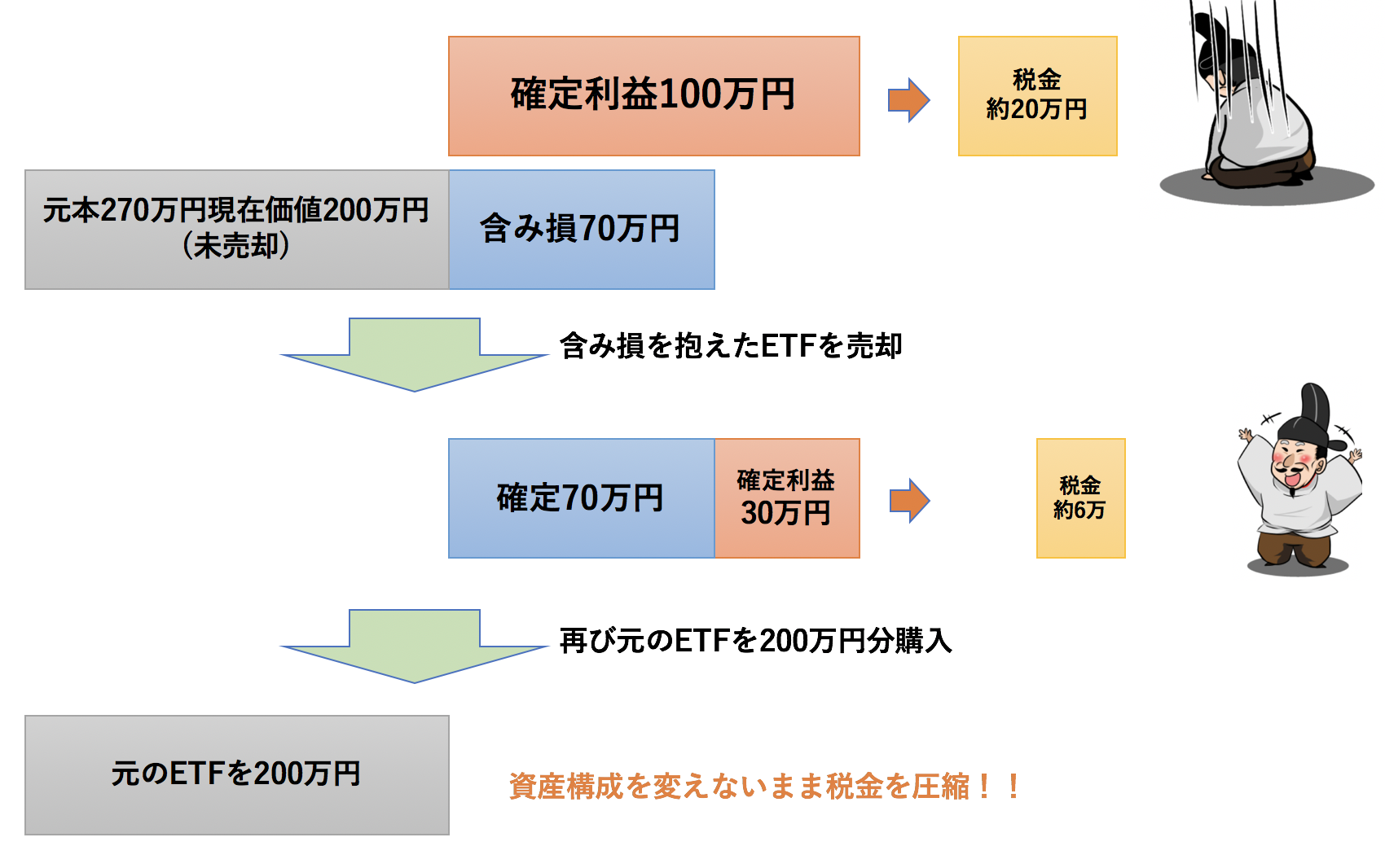

DeTAX機能は税金の今期の支払いを繰り延べるための機能でWealthNaviが備えています。

例えばWealthNaviが100万円分の利益を確定したとすると、現在の株式投資の税率20.315%(以下約20%)から考えると約20万円の税金が発生していしまいます。

一方元本270万円のETFが200万円まで下落して70万円分の含み損を抱えていたとします。

両方合算することで利益を30万円まで圧縮することができるので、70万円分の損失を確定します。

すると、確定利益は30万円となるので納めるべき税金は約6万円と元々の約20万円から14万円の節税となります。

最後に損失確定前のETFの価値200万円分を購入することで、ポートフォリオの構成を変更することなく今期の税金を節約することができるのです。

【Wealth Navi公式】https://www.wealthnavi.com

(目次に戻る)

まとめ

以下様々な側面から主要な6つのロボアドバイザーについて比較分析してきました。

| THEO | WealthNavi | 楽ラップ | マネラップ | マネックス アドバイザー | 投信工房 | |

| 種類 | 投資一任型 | 提案型 (アドバイザー型) | ||||

| 最低投資額 | 1万円 | 10万円 | 10万円 | 1000円 | 5万円 | 1万円 |

| 積立可能額 | 月々1万円〜 | 月々1万円〜 | 月々1万円〜 | 月々1000円〜 | 月々1万円〜 | 月々100円〜 |

| 手数料 | 約1% | 約0.5% | 約0.4% | |||

| 割引プラン | 最大35% | 最大10% | – | |||

| 運用手法 | スマートベータ | ポートフォリオ理論 | 米資産運用会社 からのアドバイス | バンガード社 からのアドバイス | 不明 | |

| 組成商品分類 | インデックス型 | |||||

| 組成商品 | 海外インデックスETF | 国内投信 | 海外国内 ETF | 国内投信 | ||

| 運用プラン | オーダーメイド | パターンオーダー | ||||

| リバランス | 月1回 | 半年毎 リバランス積立 | 大きく乖離時 | 4半期毎 | 大きく乖離時 | 自分で設定 リバランス積立 |

| その他機能 | 損失抑制 AIアシスト機能 | DeTAX機 | 損失抑制TVT機能 | – | ||

総じて運用手法・商品・Detax機能という観点からもWealthNaviに強みがあるといえるでしょう。

以上、【決定版】主要な6つのロボアドバイザーを7種類の要素から徹底比較!!…でした。