WealthNaviは運用資産額最大のロボアドバイザーとして浸透してきています。

以前、ウェルスナビについては特徴について当サイトでも取り上げました。

本日は少し切り込んでウェルスナビのリスク許容度に応じた運用プランの実績と今後の見通しについて考察していきたいと思います。

各ポートフォリオについてはウェルスナビのWhitepaperを元に考察していきます。

目次

Contents

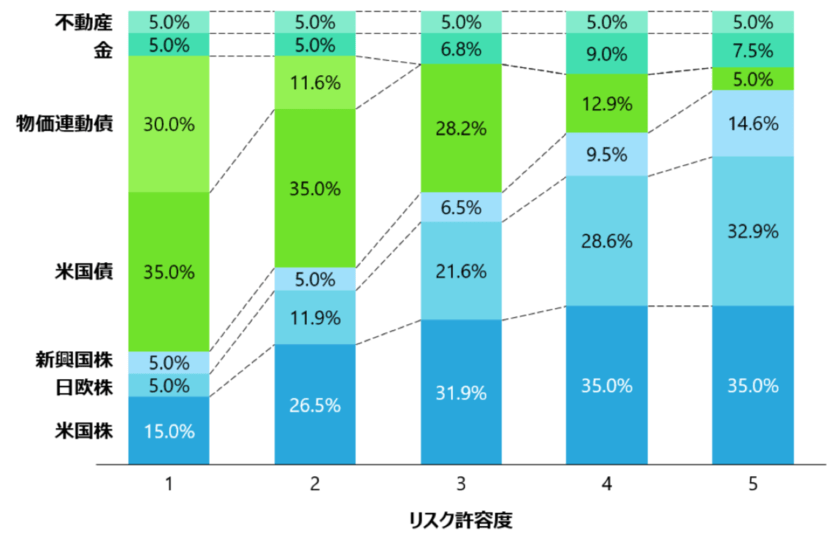

ウェルスナビの5段階のリスク許容度毎のポートフォリオ

ウェルスナビは質問に答えることで5つのポートフォリオを提案しています。

| 対象となるETF | |

| 米国株 | VTI |

| 日欧株 | VEA |

| 新興国株 | VWO |

| 米国債券 | AGG |

| 物価連動債 | TIP |

| 金 | GLD |

| 不動産 | IYR |

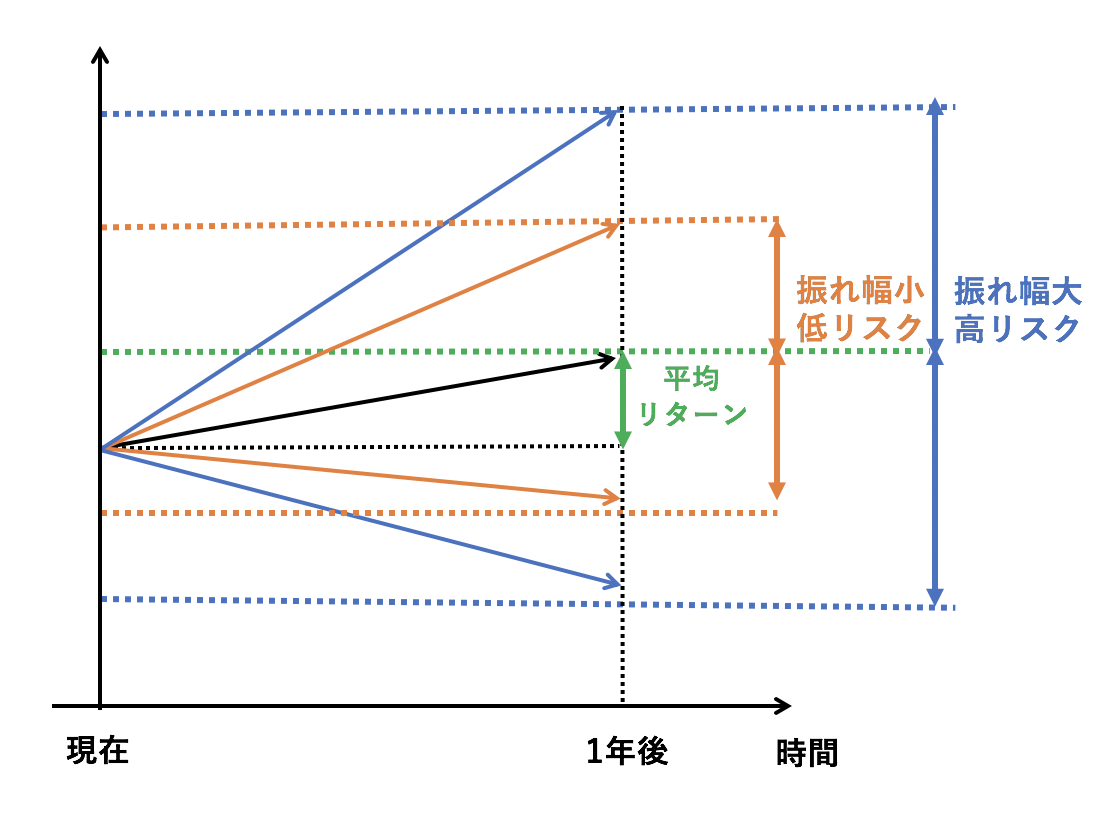

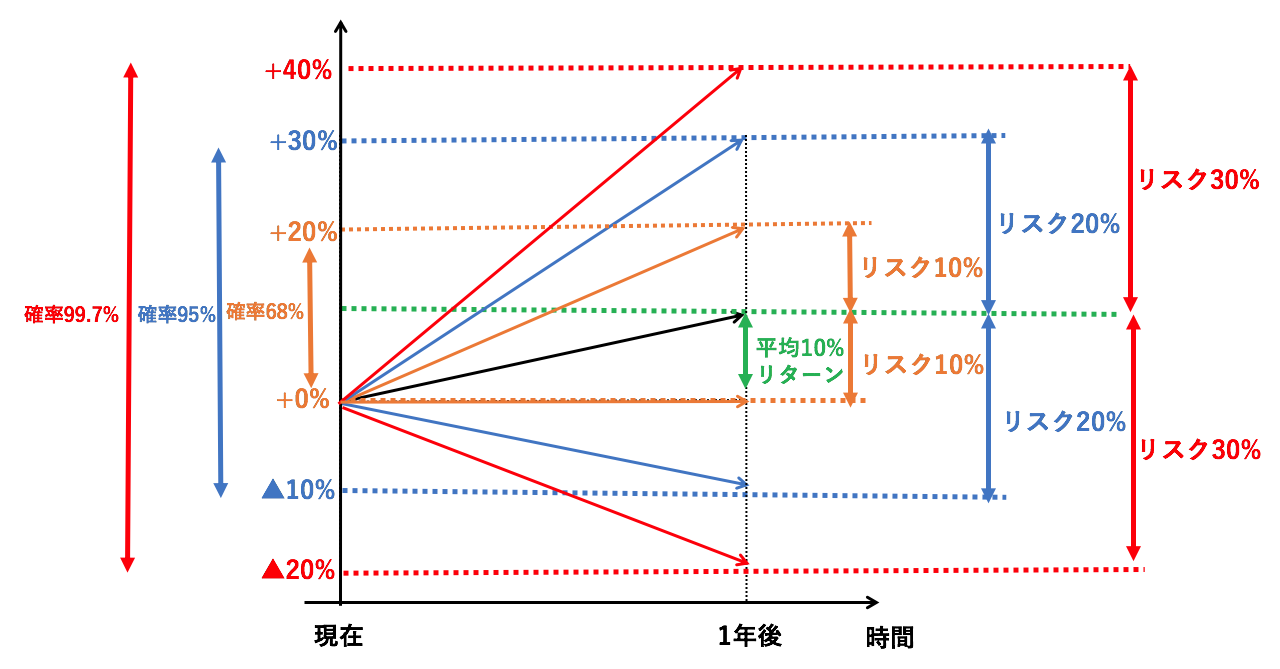

平均リターンからブレる可能性のある幅が大きい資産を高リスク、小さい資産を低リスクとしています。

なるほど・・・

- 68%の確率で+0% 〜 +20%

- 95%の確率で▲10% 〜 +30%

- 99.7%の確率で▲20% 〜 +40%

の範囲のリターンに収斂するということですね!

(目次に戻る)

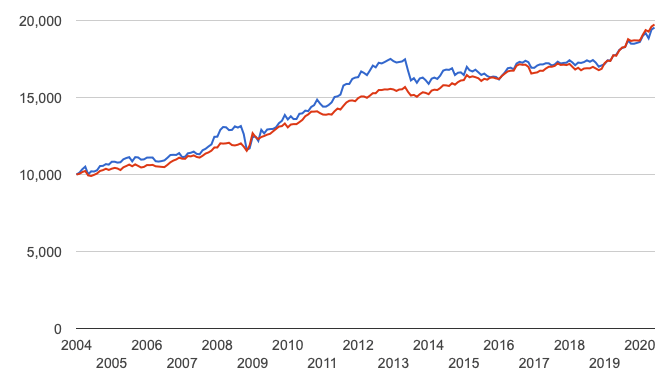

債券比率が高いリスク許容度1とリスク許容度2

ではまず、リスク許容度の低いリスク許容度1とリスク許容度2について見ていきましょう。

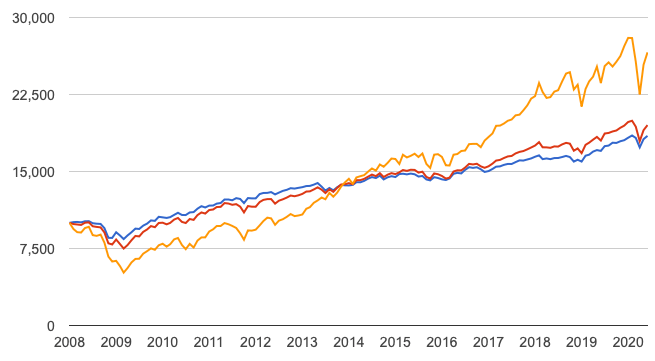

過去のリターンをS&P500指数と比較

以下はリターンの比較です。

リスク許容度1:青色

リスク許容度2:赤色

S&P500指数:橙色

| 年率リターン | リスク 標準偏差 | シャープレシオ | Best Year | Worst Year | |

| リスク許容度1 | 5.07% (手数料後4.07%) | 6.74% | 0.67 | 15.97% | ▲9.17% |

| リスク許容度2 | 5.53% (手数料後4.53%) | 8.82% | 0.58 | 19.54% | ▲16.24% |

| S&P500 | 8.20% | 15.80% | 0.,54 | 32.18% | ▲37.02% |

※実際は配当再投資時に税金が発生するので0.5%程低くなります。

リスクリターンを元に今後1年のそれぞれの具現化する確率毎のリターンをまとめたものが以下です。

| リスク許容度1 | リスク許容度2 | S&P500 | |

| 68% | ▲1.67%〜11.81% | ▲3.29%〜14.35% | ▲7.60%〜24.00% |

| 95% | ▲8.41%〜18.55% | ▲12.11%〜23.17% | ▲23.40%〜32.82% |

| 99.7% | ▲15.15%〜25.29% | ▲20.93%〜31.99% | ▲39.20%〜48.62% |

◼︎ シャープレシオの計算式:

シャープレシオ = (平均リターン – 無リスク資産収益率) /標準偏差(=リスク)

今後の低リスク許容度ポートフォリオが下落耐性が低い理由

ではリスク許容度1とリスク許容度2のポートフォリオをもう一度見直してみましょう。

| リスク許容度1 | リスク許容度2 | |

| 不動産 | 5.0% | 5.0% |

| 金 | 5.0% | 5.0% |

| 物価連動債 | 30.0% | 11.6% |

| 米国債 | 35.0% | 35.0% |

| 新興国株 | 5.0% | 5.0% |

| 日欧株 | 5.0% | 11.9% |

| 米国株 | 15.0% | 26.5% |

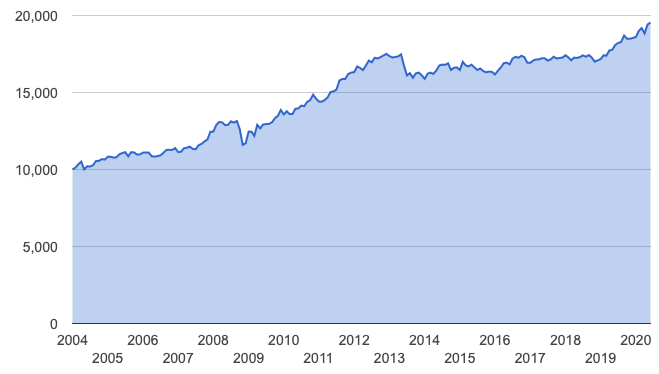

物価連動債(TIP)と米国債(AGG)の値動きは殆ど同様で以下のようになっております。

(目次に戻る)

手数料の1%をどう考える?自分でポートフォリオを組めば良いのでは?

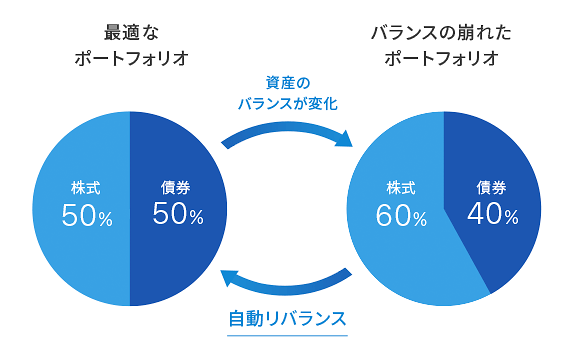

リバランスは、原則として、半年に一度行われます。

また、お客様のポートフォリオと最適ポートフォリオの配分比率を資産クラスごとに比較し、5%以上乖離している資産クラスがあった場合は、前倒しで行われます。ただし、お客様の資産評価額が50万円未満の場合は、前倒しでのリバランスは行っておりません。(引用:ウェルスナビ)

| 年率リターン | リスク 標準偏差 | シャープレシオ | Best Year | Worst Year | |

| リスク許容度1 リバランス有り | 5.07% | 6.74% | 0.67 | 15.97% | ▲9.17% |

| リスク許容度1 リバランス無し | 4.69% | 6.60% | 0.63 | 15.74% | ▲9.17% |

| リスク許容度2 リバランス有り | 5.53% | 8.82% | 0.58 | 19.54% | ▲16.24% |

| リスク許容度2 リバランス無し | 5.15% | 8.52% | 0,.56 | 19.60% | ▲16.24% |

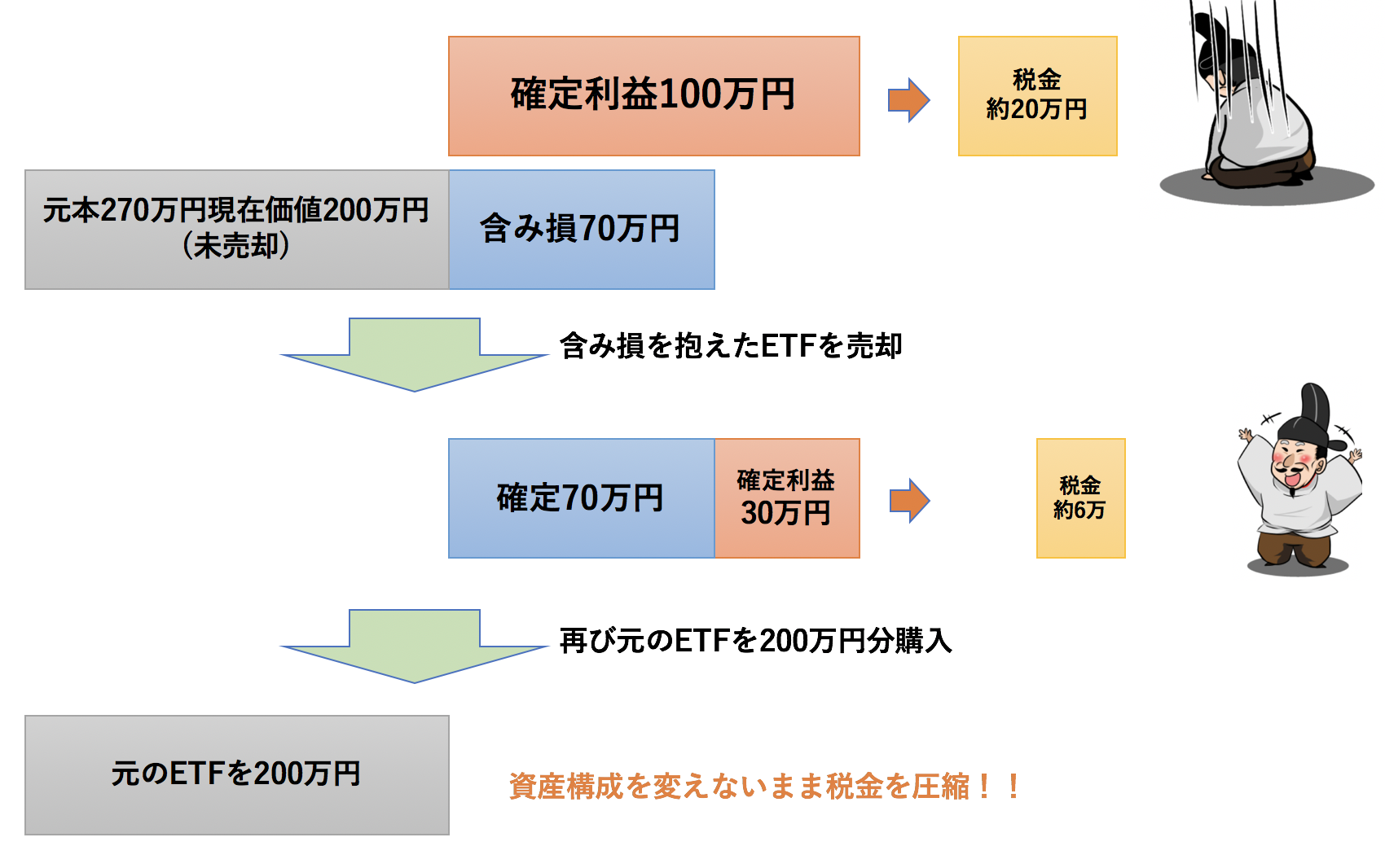

DeTAX機能とは資産構成を変えずに税金を抑える行動のことです。

100万円分の利益確定すると同時に、含み損を抱えるETFがあれば年末までに売却して実現利益を圧縮して税金を抑えます。

確かに、リバランスもDeTAXも面倒ではありますが、自分で行うこともできます。

しかし、特に意思を介在させることなく淡々と行なってくれることは大きな強みといえるでしょう。

どうしても、自分で全て運用すると最初の方針を崩して結果リターンを毀損してしまう結果になりかねないからな。

全自動のロボアドの手数料1%と当項目で説明したメリットを天秤にかけて魅力があると考えるのであればウェルスナビは魅力的な金融商品といえるじゃろう!

【Wealth Navi公式】https://www.wealthnavi.com

![]()

(目次に戻る)

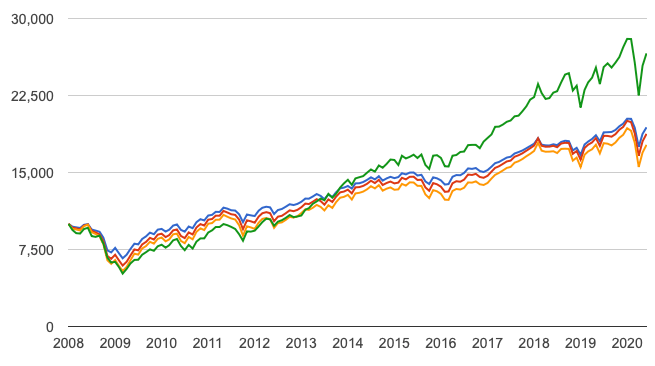

株式比率が高いリスク許容度3〜5

では次にリスク許容度の低いリスク許容度3〜5について見ていきましょう。

| リスク許容度3 | リスク許容度4 | リスク許容度5 | |

| 不動産 | 5.0% | 5.0% | 5.0% |

| 金 | 6.8% | 9.0% | 7.5% |

| 米国債 | 28.2% | 12.9% | 5.0% |

| 新興国株 | 6.5% | 9.5% | 14.6% |

| 日欧株 | 21.6% | 28.6% | 32.9% |

| 米国株 | 31.9% | 35.0% | 35.0% |

以下はリターンの比較です。

リスク許容度1:青色

リスク許容度2:赤色

リスク許容度3:橙色

S&P500指数:緑色

| 年率リターン | リスク 標準偏差 | シャープレシオ | Best Year | Worst Year | |

| リスク許容度3 | 5.48% (手数料後4.48%) | 11.37% | 0.47 | 24.11% | ▲23.42% |

| リスク許容度4 | 5.20% (手数料後4.20%) | 13.74% | 0.39 | 29.29% | ▲30.09% |

| リスク許容度5 | 4.70% (手数料後3.20%) | 15.52% | 0.34 | 33.77% | ▲35.21% |

| S&P500 | 8.20% | 15.80% | 0.,54 | 32.18% | ▲37.02% |

※実際は配当再投資時に税金が発生するので0.5%程低くなります。

以下がリスクとリターンから算定した各確率毎のリターンの振れ幅となっています。

| リスク許容度3 | リスク許容度4 | リスク許容度5 | S&P500 | |

| 68% | ▲5.89%〜16.85% | ▲8.54%〜18.94% | ▲10.82%〜20.22% | ▲7.60%〜24.00% |

| 95% | ▲17.26%〜28.22% | ▲22.28%〜32.68% | ▲26.34%〜35.74% | ▲23.40%〜32.82% |

| 99.7% | ▲28.63%〜39.59% | ▲36.02%〜46.42% | ▲41.86%〜51.26% | ▲39.20%〜48.62% |

(目次に戻る)

各資産の今後の見通しを考察

不動産は全て5%の組み入れと少量なので、不動産以外の各資産の今後の筆者の見通しを現在の政策を交えて考察していきます。

株式市場はコロナ次第だが2番底はあったとしても1番底より浅い見込み

株式市場はコロナショックの影響で30%-40%の暴落に見舞われました。

しかし、各国政府の財政支出や金融緩和によって持ち直して株価は下落を8割程急回復しました。

現在、再びコロナの新規感染者と死者数は増加に転じており経済活動再開に暗雲がたれこんでいます。

ただ、本格的に二波が到来したとしても、株式市場は財政拠出と金融緩和を再び期待することとなるでしょう。

そして、今年は大統領選もあることから景気底支えのため政府も必死で支えるはずです。

結果的にコロナ第二波が到来しても、第一波のような大幅な下落にはならないと考えています。

また、他にも夏以降大統領選も不透明性を増す要因となります。

現在民主党の候補であるバイデン氏は法人増税を掲げており、企業のEPSを毀損することになり当然株価には下押し圧力がかかります。

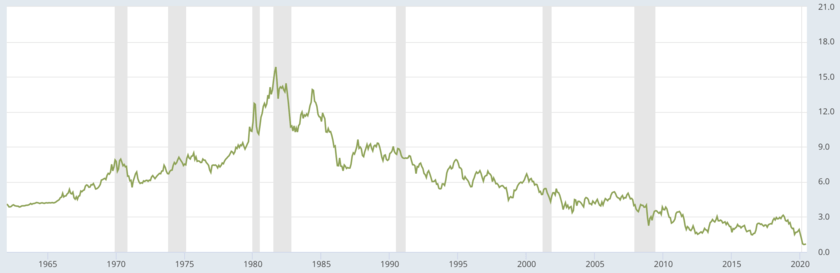

米国債は上昇余地が既に相当低い

先ほどのように米国債ETFが一貫して上昇したのは米国債金利が低下の一途を辿ったからです。

現在の米国債10年債券金利は約40年間下落し続け、現在殆ど0%近傍になっています。

今までは景気が悪くなり株価が下落する局面では中央銀行が金融緩和を行い金利が低下して債券ETFが上昇して株ETFの下落を緩和していました。

しかし、今後は米国債が株の下落局面で今までのように機能するかは懐疑的にならざるをえません。

むしろ金利上昇による暴落も気になるところです。

金融緩和の中毒となっている現在の環境で金利を上げ続けるのは難しいでしょう。

(引用:レイダリオのパラダイムシフト)

なので債券ETFは今後株価下落の衝撃を和らげる効果は薄くなるものの、大幅に下落もしないという見通しを持っています。

実際、筆者も保有していた債券ETFであるTLTを5月に手放しました。(コロナショックでは大活躍でPFをプラスにしてくれていましたが・・・。)

物価連動債は経済再開で飛躍

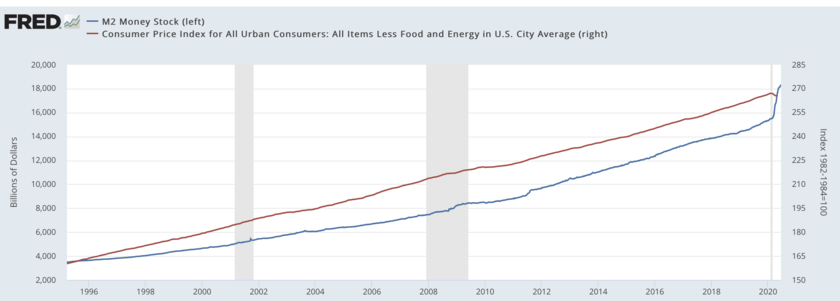

コロナショックを受けて米国が政府と中銀一体でドルを市場に供給して米国経済と株式市場を支えました。

一旦は下落することもあるでしょうが、基本的には安定的に増加していくことが見込まれます。

むしろ、マネーサプライの急騰の影響もあり、経済が再開すると強めのインフレが発生して上昇率が高くなりインフレヘッジの役割をする可能性が高いと見ています。

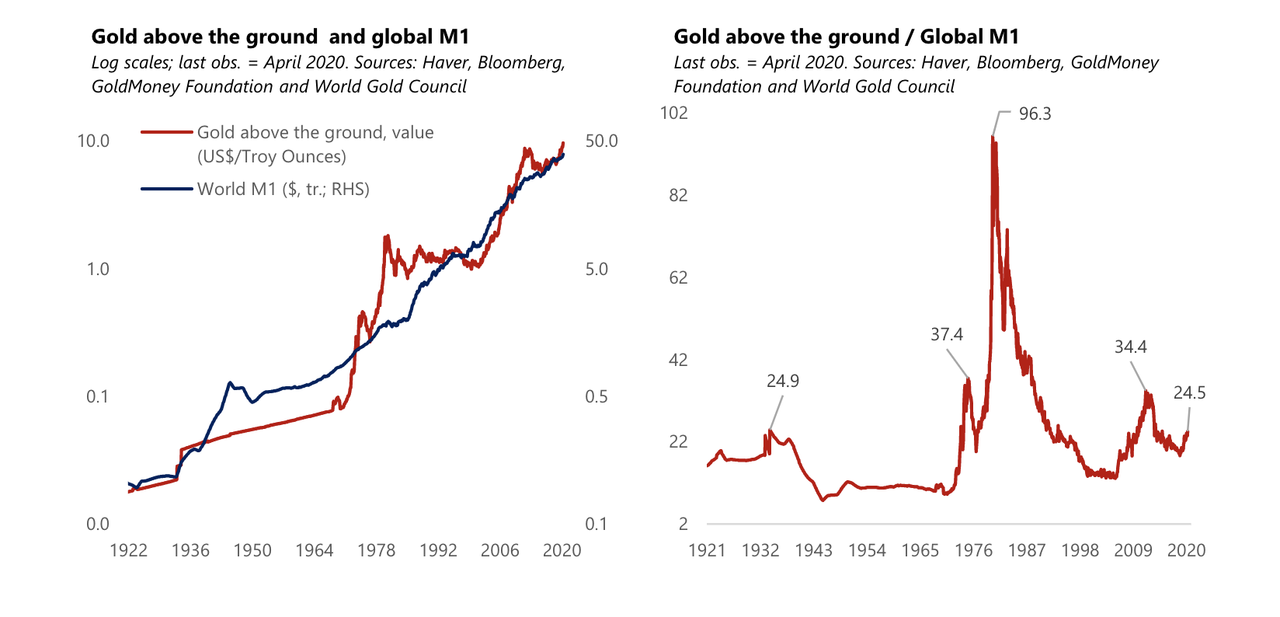

金は上昇が見込まれる

実は金もマネーサプライと大きな関係があります。

以下は世界のマネーサプライの推移と金のチャートですが概ね連動して推移しています。

参照:Zero hedge

更に現在金価格はチャート上も前回高値を上抜けようとしており、大幅な上昇の余地があると考えています。

青:米国株

赤:金

ヘッジファンドの帝王として知られるブリッジウォーターのレイダリオ氏は今後、政府は通貨価値の減価を通じて重すぎる借金を減らそうとすると考えています。

結果的にインフレが起こり、現物資産である金(GOLD)に資金が流れ込み上昇すると読んでいるのです。

筆者も自身のPFの中で金を最も多く組み入れており今後期待を寄せています。

(目次に戻る)

各リスク許容度毎の今後の見通しを考察

| リスク許容度1 | 今後のインフレ局面で物価連動債が大きな役割を果たす。米国債の上昇余地は低いが株式単体で持つよりは相場下落時の緩衝材となる。リスクは低く、今までと同様の4%-5%のリターンが見込める。 |

| リスク許容度2 | 株の比率が大きく物価連動債の比率が低いため、株式市場がネガティブな方向に動いた場合はリスク許容度1に比べて危険性は高い。リスクリターンを考えると暫くはリスク許容度1の方が魅力的にうつる。 |

| リスク許容度3と4 | 株式の比率が50%を超えたので相当高くなっている。ただ金の比率が若干高くなっているので危機発生時のクッションとなる可能性はある。年率5%-6%程度のリターンが見込めるがリスクシナリオ顕在化時には大幅な下落の可能性もある。 |

| リスク許容度5 | 株式の比率が80%を超えるため、超長期でみると最も高いリターンが見込める。とはいえ、成長可能性が見込みにくい日欧株が30%以上も含まれており米国株ETFであるVTIやVOO、最低でも米国比率が60%を超えるVTに投資した方が魅力的に映る。(参照:米国株は他の先進国株より魅力的な理由) |

株式市場が暴落する局面で損失を抑えて安全に手数料後で年率3%-4%を狙うのであればリスク許容度1は魅力的な選択肢です。

また、ある程度分散を効かせて手数料後で4%-5%を狙うのであれば、株比率が70%を超えr金比率が最も高いリスク許容度4が魅力的に映ります。

ただ、30年以上の超長期で運用するのであればVTIやVTに淡々と積立投資を行なった方が結果的には高いリターンとなるでしょう。

やはり、ウェルスナビで最も活用すべきなのはリスク許容度1で以下のようなニーズの方と思います。

- 安定的に3%-4%で下落を抑えて運用したい

- 数十%の下落は怖くて許容できない

- 投資しないことによる機会損失も怖い

【Wealth Navi公式】https://www.wealthnavi.com![]()

(目次に戻る)

まとめ

【各PFのリターン】

| 2008〜 | 年率リターン | リスク 標準偏差 | シャープレシオ | Best Year | Worst Year |

| リスク許容度1 | 5.07% (手数料後4.07%) | 6.74% | 0.67 | 15.97% | ▲9.17% |

| リスク許容度2 | 5.53% (手数料後4.53%) | 8.82% | 0.58 | 19.54% | ▲16.24% |

| リスク許容度3 | 5.48% (手数料後4.48%) | 11.37% | 0.47 | 24.11% | ▲23.42% |

| リスク許容度4 | 5.20% (手数料後4.20%) | 13.74% | 0.39 | 29.29% | ▲30.09% |

| リスク許容度5 | 4.70% (手数料後3.20%) | 15.52% | 0.34 | 33.77% | ▲35.21% |

| S&P500 | 8.20% | 15.80% | 0.,54 | 32.18% | ▲37.02% |

【各アセットの見通し】

| 株式 | 見通しは不明。コロナ、財政支出、金融緩和、大統領選が絡み合い予測は困難。ただ、財政支出と金融緩和でコロナ2波がきたとしてみ1番底より低くはならないと考える。 |

| 米国債券 | 今までは金利の低下が40年間続き、株価下落の緩衝材としての役割を果たしてきた。ただ、既に長期金利でも金利水準は0近傍で上昇余地は少ない。 |

| 物価連動債 | マネーサプライの増加で物価は今後上昇が見込まれる。現在は一時的に経済再開遅延による需要不足でデフレ気味だが経済再開後にはマネーサプライ増加の効果が現れインフレが進行するため中長期ポジティブ。 |

| 金 | マネーサプライの増加にそって上昇してきており、チャート上も今後飛翔が見込まれる。レイダリオも保有推奨する期待の資産クラス。 |

【ウェルスナビの活用戦略】

長期的な観点からリスクを許容して大きな資産を築きたいのであればVTIやVTに30年以上にわたって積立投資をするのが最適。

超長期では株式のリターンが最も高いためです。

ただ、そこまで超長期を見ていない方や、途中の暴落が怖いという方にはウェルスナビのリスク許容度1のPFが推奨されます。

リーマンショックとコロナショックを経験しても最大損失は10%以内に抑えながら、年率5%(手数料後4%)を安定して出し続けています。

投資をしたいけど、怖いという方はウェルスナビのリスク許容度1で資産運用を初めてみるのは良い選択肢といえるでしょう。

以上、【ウェルスナビ】WealthNaviの各リスク許容度毎の運用実績をデータから紐解く!今後のリターンもシミュレーションする。…でした。